Поделиться

Вариант 3

1.Предметом бухгалтерского учета является :

А. Хозяйственная деятельность субъекта;

В. Хозяйственные средства;

С. Источники хозяйственных средств;

Д. Хозяйственные процессы;

2.К собственным источникам имущества следует отнести :

А. Уставный капитал;

В. Нераспределенный доход, резервный капитал, целевое финансирование из госбюджета;

С. Задолженность поставщиков, резервный капитал;

D. Ответы А и В.

3 Состав основных средств входят :

А. Предметы труда;

В. Сырье и материалы, тара, топливо, запасные части, которые переносят свою стоимость на стоимость готовой продукции;

С. Готовая продукция и товары;

Д. Здания и сооружения, машины и оборудование, транспортные средства, хозинвентарь;

4. Перечислите объекты бухгалтерского учета:

А. Хозяйственные процессы и операции;

В. Расчетно- кредитные отношения;

С. Использование и оплата труда; Активы, собственный капитал, обязательства

Д.Все ответы верны

5.Заемные источники средств формирования имущества – это….

А. Краткосрочные и долгосрочные кредиты банка;

В. Средства в расчетах;

С. Финансовые инвестиции;

Д. Кредиторская задолженность;

6. Готовая продукция и товары для перепродажи относятся к группе :

А. Продуктов труда;

В. Основных средств ;

С. Средств в расчетах;

Д. Денежных средств;

7. Метод бухгалтерского учета – это …….

А. Способ познания и отражения предмета бухгалтерского учета;

В. Способ определения измерителей в бухгалтерском учете;

С. Совокупность приемов ведения бухгалтерского учета;

Д. Определение учетной политики предприятия;

8. Уставный капитал – это ……

А. Отчисления от чистой прибыли;

В. Совокупность вкладов учредителей в имущество в денежном выражении;

С. Прирост стоимости имущества по переоценке, эмиссионного дохода;

Д. Заемный источник формирования имущества;

9. Основные элементы метода бухгалтерского учета :

А. Документация, инвентаризация, прибыль;

В. Дебиторская задолженность, баланс, оценка;

С. Счета, двойная запись, капиталы, калькуляция;

Д. Баланс, оценка, двойная запись, счета, отчетность, инвентаризация, документация, калькуляция;

10. Способ группировки затрат и определение себестоимости отдельных видов продукции – это ……

А. Оценка;

В. Счета ;

С. Калькуляция;

Д. Документация;

11. Способы и приемы , при помощи которых изучается предмет бухгалтерского учета , - это ….

А. Принцип бухгалтерского учета;

В. Метод бухгалтерского учета;

С. Предмет бухгалтерского учета;

Д. Объект бухгалтерского учета;

12. Письменное свидетельство о совершенной хозоперации, придающее юридическую силу данным бухгалтерского учета, это …….

А. Инвентаризация;

В. Документация;

С. Отчетность;

Д. Калькуляция;

13. Резервный капитал создается за счет:

А. Отчислений от оплаты труда;

В. Суммы амортизации;

С. Отчислений нераспределенного дохода;

Д. Уставного капитала.

14. Документация – это ……

А. Упорядочение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухучета на определенную дату ;

В. Совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества за отчетный период;

С. Письменное свидетельство о совершении хозяйственных операций, придающее юридическую силу данным бухучета;

Д. Способ денежного выражения имущества, обязательств и хозопераций для получения обобщенных данных за текущий отчетный период;

15. Инвентаризация – это :

А. Упорядочение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату;

В. Совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества за отчетный период;

С. Письменное свидетельство о совершении хозяйственных операций, придающее юридическую силу данным бухгалтерского учета.

Д. Способ денежного выражения имущества, обязательств и хозяйственных операций для получения обобщенных данных за текущий отчетный период;

16. Задолженность по оплате труда работникам – это …..

А. Средства в расчетах;

В. Денежные средства;

С. Обязательства по расчетам;

Д. Собственные источники хозяйственных средств;

17. К кредиторской задолженности относится :

А. Задолженность покупателей ;

В. Задолженность поставщикам;

С. Задолженность акционеров;

Д. Денежные средства в кассе;

18. К оборотным средствам следует отнести:

А. Машины;

В. Лицензии;

С. Здания ;

Д. Запасные части;

19. К дебиторской задолженности относится:

А. Задолженность банку по ссуде;

В. Задолженность поставщикам;

С. Задолженность подотчетных лиц;

Д. Задолженность рабочим по оплате труда;

20. Имущество предприятия по размещению делится на:

А. Средства производства;

В. Основные средства;

С. Оборотные средства в производственной сфере;

Д. Средства в сфере производства, сфере обращения и внепроизводственной сфере;

21. Уставный капитал относится к :

А. Средствам труда;

В. Средствам в расчетах;

С. Обязательствам в расчетах;

Д. Собственным источникам формирования активов;

22. К источникам заемных средств не относятся:

А. Кредиты банка;

В. Задолженность по налогам;

С. Резервный капитал;

Д. Задолженность по оплате труда;

23. К источникам собственных средств относятся:

А. Уставный капитал;

В. Кредиты банка;

С. Задолженность по оплате труда рабочим;

Д. Задолженность в бюджет по налогам;

24. К основным средствам относятся:

А. Сырье и материалы;

В. Готовая продукция;

С. Здания и сооружения;

Д. Топливо;

25. Калькуляция – это…..

А. Способ денежного выражения имущества для получения обобщенных данных;

В. Способ взаимосвязанного отражения хозяйственных операций на счетах бухучета;

С. Способ группировки затрат и определение себестоимости отдельных видов продукции;

Д. Фактическое наличие имущества и финансовые обязательства путем сопоставления их с данными бухгалтерского учета на определенную дату;

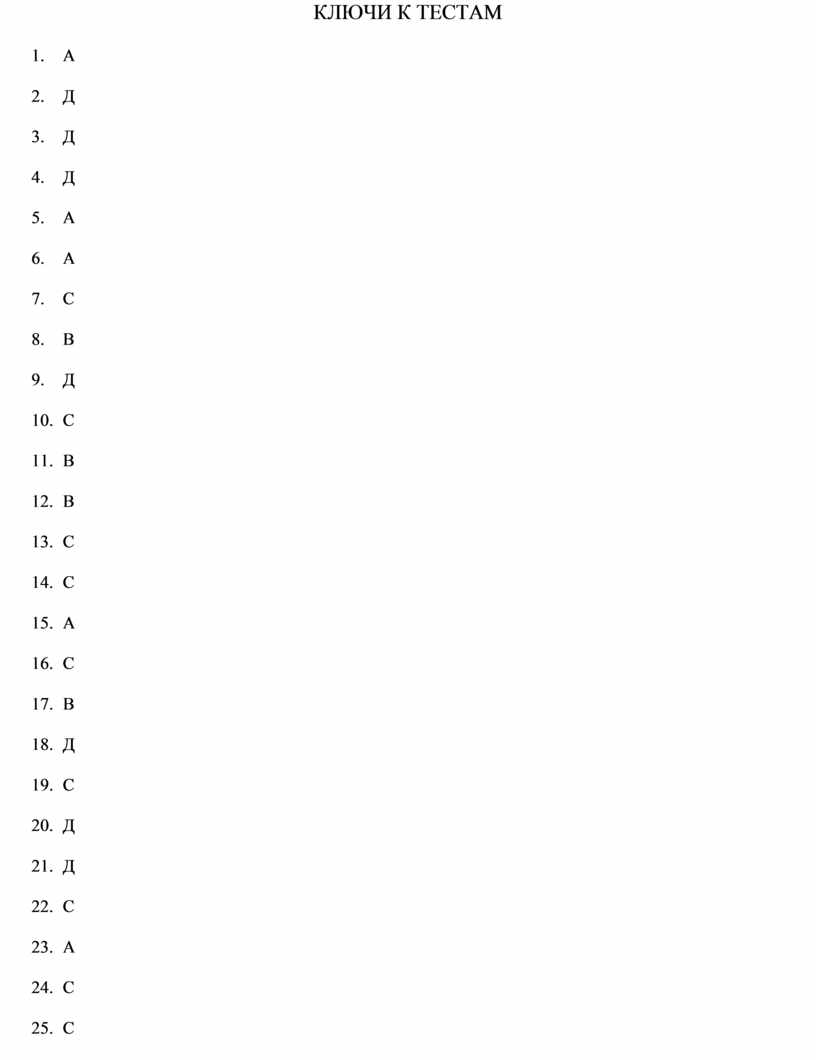

КЛЮЧИ К ТЕСТАМ

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.