Поделиться

Вариант 4

1. Бухгалтерский баланс – это…….

А. Способ отражения хозяйственных операций в денежном измерителе;

В. Способ определения себестоимости единицы продукции;

С. Способ группировки затрат ;

Д. Способ экономической группировки хозяйственных средств по их составу и источникам образования в денежном выражении на определенную дату;

2. Основной элемент бухгалтерского баланса – это ……

А. Раздел;

В. Статья;

С. Параграф;

Д. Ответы А и В.

3. Баланс позволяет определить:

А. Структуру источников финансирования;

В. Ликвидность и платежеспособность, распределение чистого дохода;

С. Способность обеспечить получение денежных средств;

Д. Финансовое состояние предприятия;

4. Баланс, включающий регулирующие статьи, называется :

А. Вступительным ;

В. Нетто;

С. Брутто;

Д. Начальным;

5. Баланс без регулирующих статей называется :

А. Вступительным ;

В. Нетто;

С. Брутто;

Д. Начальным;

6. Вступительный баланс составляется:

А. Для планирования хозяйственной деятельности;

В. Для подведения итогов по окончании года;

С. При создании нового предприятия;

Д. При ликвидации хозяйственного субъекта;

7. Ликвидационный баланс составляется с целью:

А. Подведения итогов за год;

В. Планирования хозяйственной деятельности;

С. Оценки средств субъекта на момент ликвидации;

Д. В современных условиях не составляется;

8. Актив баланса – это группировка средств по :

А. Источникам формирования;

В. Составу и размещению;

С. Экономическому содержанию;

Д. Хозяйственным процессам;

9. Актив баланса – состоит из :

А. Долгосрочных активов, текущих обязательств;

В. Собственного капитала, долгосрочных обязательств;

С. Доходов, расходов, обязательств;

Д. Долгосрочных активов, краткосрочных активов;

10. В активе баланса отражаются:

А. Долги покупателей за продукцию;

В. Долги поставщикам за товары и услуги;

С. Основные средства;

D. Ответы А и Д.

11. Правая сторона двустороннего баланса называется:

А. Активом;

В. Пассивом;

С. Валютой;

Д. Сальдо;

12. Левая сторона двустороннего баланса называется :

А. Активом;

В. Пассивом;

С. Валютой;

Д. Сальдо;

13. Какое количество разделов имеет актив баланса:

А. 1;

В. 2 ;

С. 5;

Д. 3 ;

14. Какое количество разделов имеет пассив баланса:

А. 1;

В. 2 ;

С. 5;

Д. 3 ;

15. В активе баланса входят статьи :

А. Основные средства, дебиторская задолженность, нераспределенный доход;

В. Заемные средства, товарно- материальные запасы, нематериальные активы;

С. Товарно- материальные запасы, дебиторская задолженность, инвестиции;

Д. Основные средства, кредиты банка, счета к оплате;

16. В пассиве баланса отражаются:

А. Основные средства;

В. Незавершенное производство;

С. Нематериальные активы;

Д.Выпущенный капитал ( уставный капитал);

17. В пассиве баланса имеется раздел:

А. Капитал (собственный капитал);

В. Долгосрочные обязательства;

С. Краткосрочные активы ( текущие активы);

Д. Ответы А и В.

18. Сумму итогов актива и пассива бухгалтерского баланса называют :

А. Валютой баланса;

В. Активом баланса;

С. Пассивом баланса;

Д. Статьей баланса;

19. Сколько типов изменений существует в бухгалтерском балансе под влиянием хозяйственных операций ?

А.Три;

В. Четыре;

С. Пять ;

Д. Два;

20. Итог баланса не меняется при совершении хозяйственных операций, которые вызывают следующие типы изменений баланса:

А. Первый и третий;

В. Первый и второй;

С. Третий и четвертый;

Д. Первый и четвертый;

21. Итог баланса меняется при совершении хозяйственных операций, которые вызывают следующие типы изменений баланса :

А. 1,3

В. 1,2

С. 3,4

Д. 1,4

22. Итог баланса увеличивается при совершении хозяйственных операций, которые вызывают следующие типы изменений баланса:

А. Первый

В. Второй

С. Третий

Д .Четвертый

23.Оперативный учет в основном пользуется следующими измерителями :

А. Натуральным ;

В. Трудовым ;

С. Денежным ;

Д. Трудовым и денежным ;

24. Статистический учет в основном пользуется следующими измерителями :

А. Натуральным ;

В. Трудовым ;

С. Денежным ;

Д. Натуральным и трудовым ;

25.Бухгалтерский учет в основном пользуется следующими измерителями:

А. Натуральным;

В. Денежным ;

С. Натуральным и трудовым;

Д. Ответы В и С.

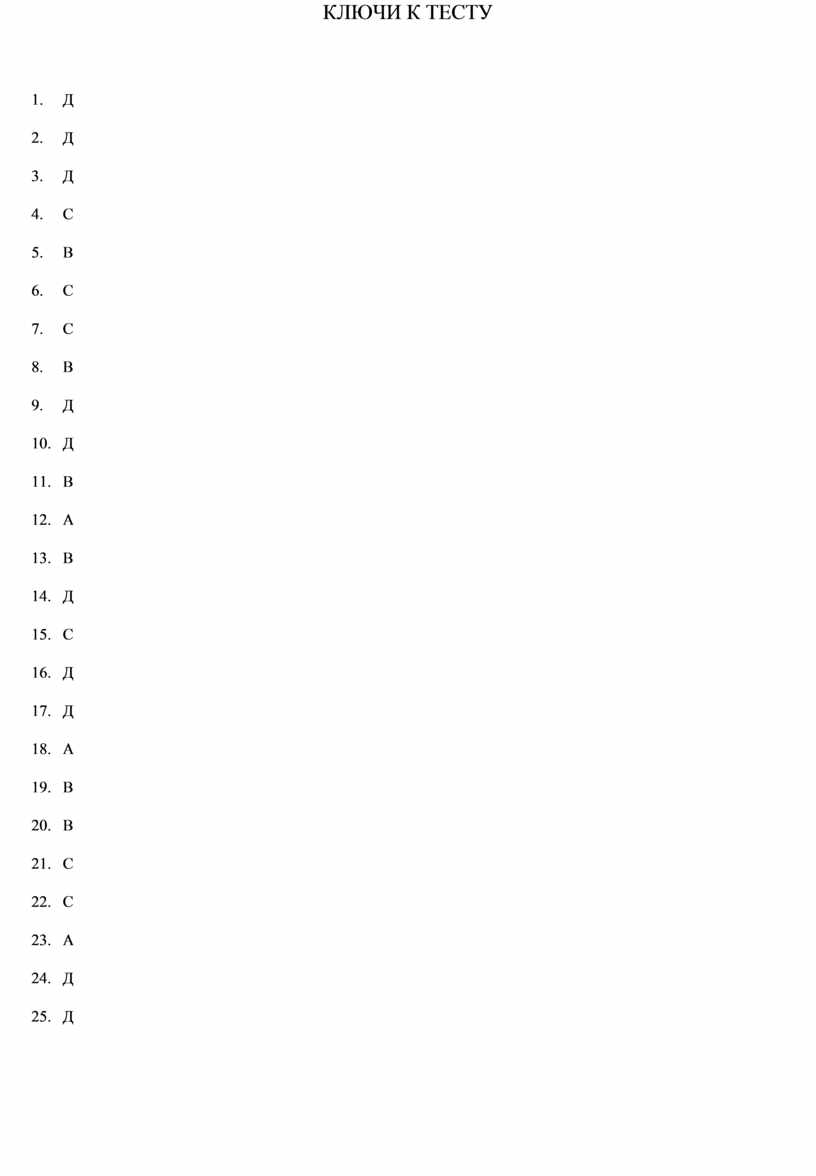

КЛЮЧИ К ТЕСТУ

1. Д

2. Д

3. Д

4. С

5. В

6. С

7. С

8. В

9. Д

10. Д

11. В

12. А

13. В

14. Д

15. С

16. Д

17. Д

18. А

19. В

20. В

21. С

22. С

23. А

24. Д

25. Д

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.