Поделиться

|

Раздел. Учет денежных средств |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Типовое условие |

Умения и навыки |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

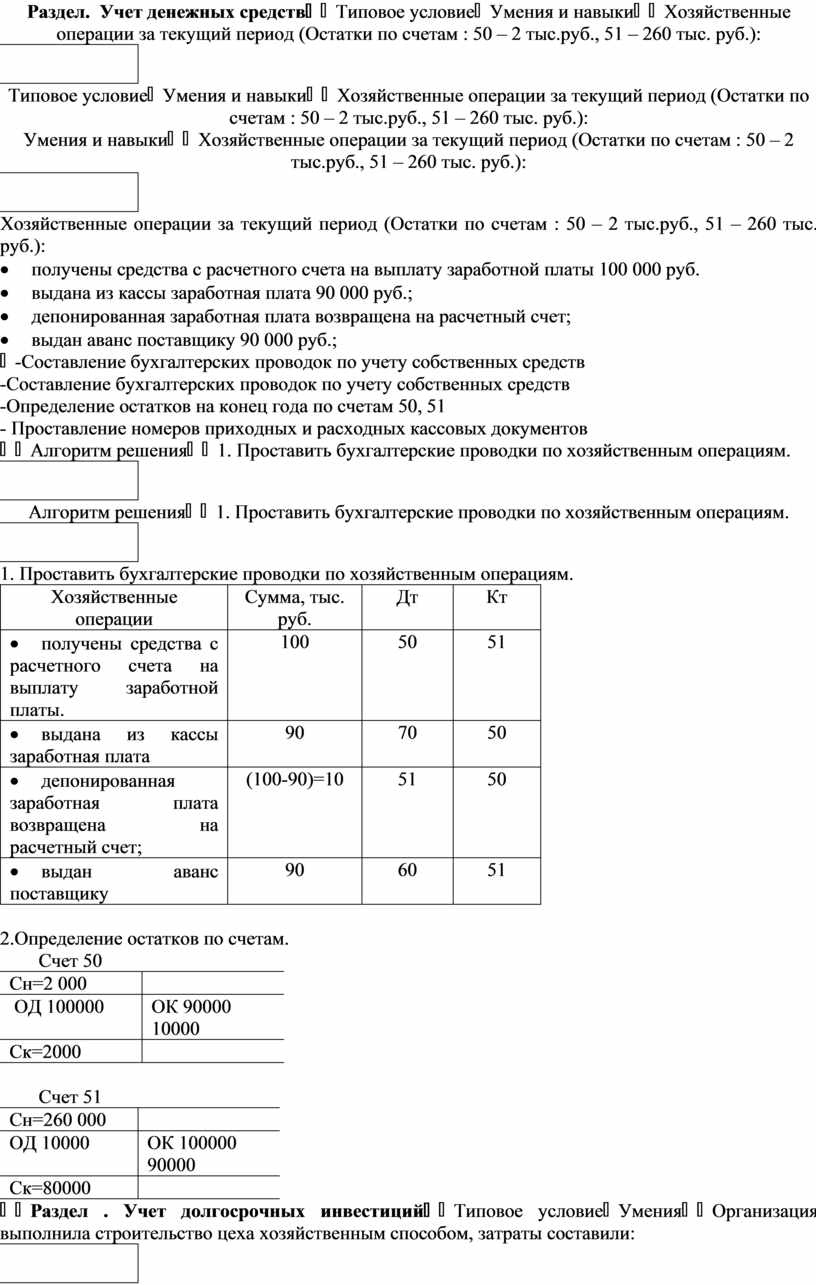

Хозяйственные операции за текущий период (Остатки по счетам : 50 – 2 тыс.руб., 51 – 260 тыс. руб.): · получены средства с расчетного счета на выплату заработной платы 100 000 руб. · выдана из кассы заработная плата 90 000 руб.; · депонированная заработная плата возвращена на расчетный счет; · выдан аванс поставщику 90 000 руб.;

|

-Составление бухгалтерских проводок по учету собственных средств -Определение остатков на конец года по счетам 50, 51 - Проставление номеров приходных и расходных кассовых документов

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Алгоритм решения |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Проставить бухгалтерские проводки по хозяйственным операциям.

2.Определение остатков по счетам. Счет 50

Счет 51

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Раздел . Учет долгосрочных инвестиций |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Типовое условие |

Умения |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

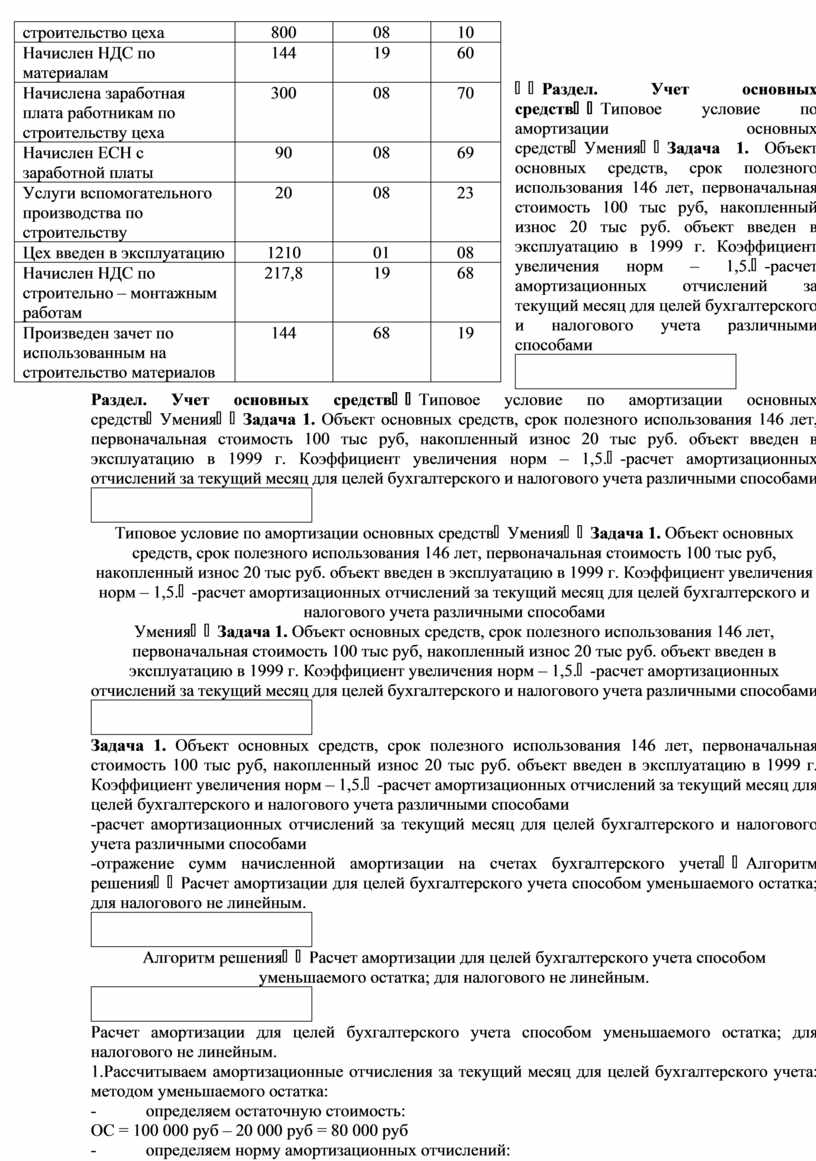

Организация выполнила строительство цеха хозяйственным способом, затраты составили: -материалы – 800 000 руб -заработная плата – 300 000 руб -ЕСН 30% (26% + 4% от несчастных случаев) -услуги вспомогательного производства – 20 000 руб Цех введен в эксплуатацию |

-составление бухгалтерских проводок по строительству объекта основных средств хозяйственным способом -расчет НДС по строительству объекта основных средств |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Алгоритм решения |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Решение представлено в журнале хозяйственных операций

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Раздел. Учет основных средств |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Типовое условие по амортизации основных средств |

Умения |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Задача 1. Объект основных средств, срок полезного использования 146 лет, первоначальная стоимость 100 тыс руб, накопленный износ 20 тыс руб. объект введен в эксплуатацию в 1999 г. Коэффициент увеличения норм – 1,5. |

-расчет амортизационных отчислений за текущий месяц для целей бухгалтерского и налогового учета различными способами -отражение сумм начисленной амортизации на счетах бухгалтерского учета |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Алгоритм решения |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Расчет амортизации для целей бухгалтерского учета способом уменьшаемого остатка; для налогового не линейным. 1.Рассчитываем амортизационные отчисления за текущий месяц для целей бухгалтерского учета: методом уменьшаемого остатка: - определяем остаточную стоимость: ОС = 100 000 руб – 20 000 руб = 80 000 руб - определяем норму амортизационных отчислений: На = 100% / 16 * 1,5 = 9,38% -определяем амортизационные отчисления за месяц: Ао за месяц = 80000 * 9,38% / 12 = 625,33 руб 2.Рассчитываем амортизационные отчисления за текущий месяц для целей налогового учета нелинейным методом - определяем норму амортизации: На = 200% / 16*12 = 1,04% - определяем сумму амортизации за месяц: Ао = 80000 * 1,04% = 832 руб 3.Составление бухгалтерских записей на начисление амортизации: Дт 20 Кт 02 – 625,33 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

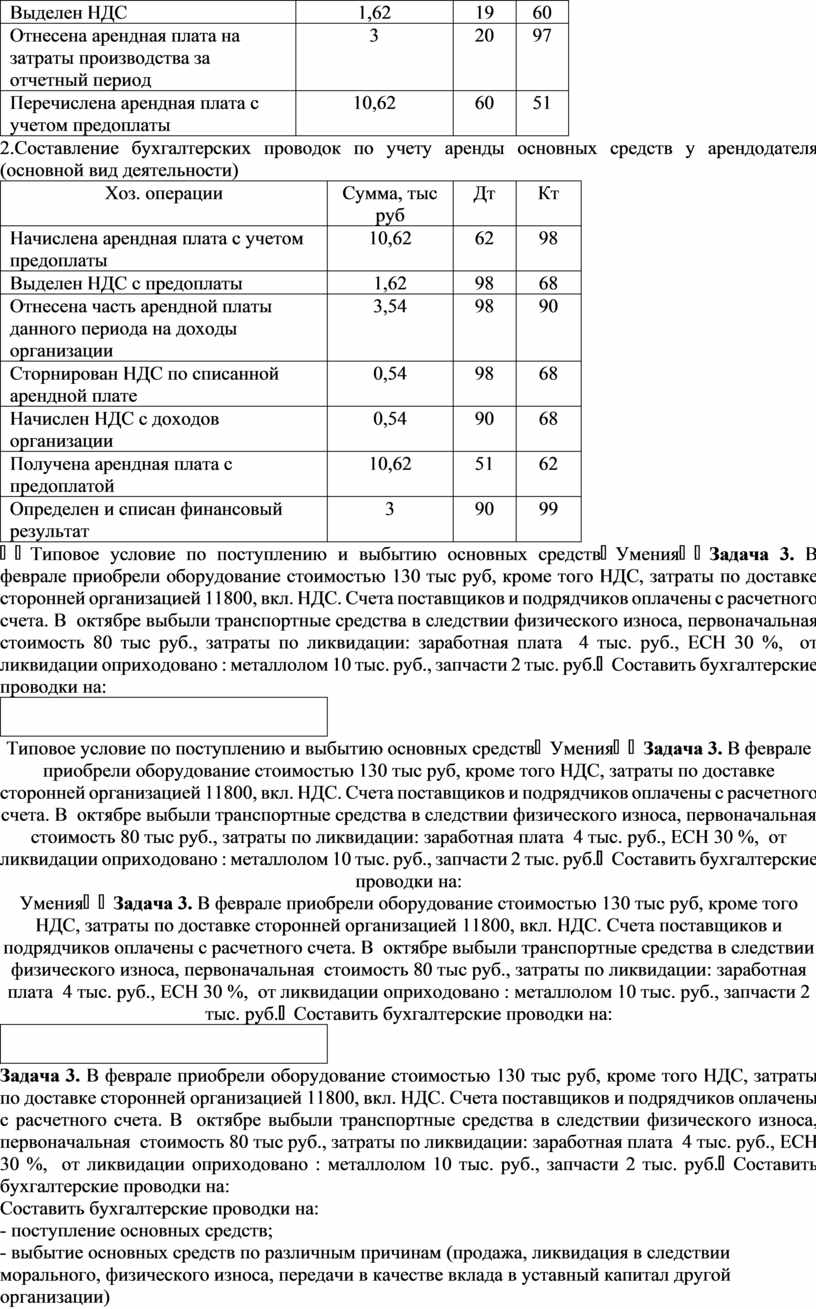

Типовое условие по аренде основных средств |

Умения |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Задача 2. предоставление в аренду основных средств является основным видом деятельности предприятия. В соответствии с договором арендатор уплачивает арендную плату в размере 3000 руб в месяц. Договором предусмотрена предоплата за 3 месяца. |

-составление бухгалтерских проводок по учету аренды основных средств у арендатора и арендодателя (основная и не основная деятельность) |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Алгоритм решения |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

э1.Составление бухгалтерских проводок по учету аренды основных средств у арендатора

2.Составление бухгалтерских проводок по учету аренды основных средств у арендодателя (основной вид деятельности)

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Типовое условие по поступлению и выбытию основных средств |

Умения |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

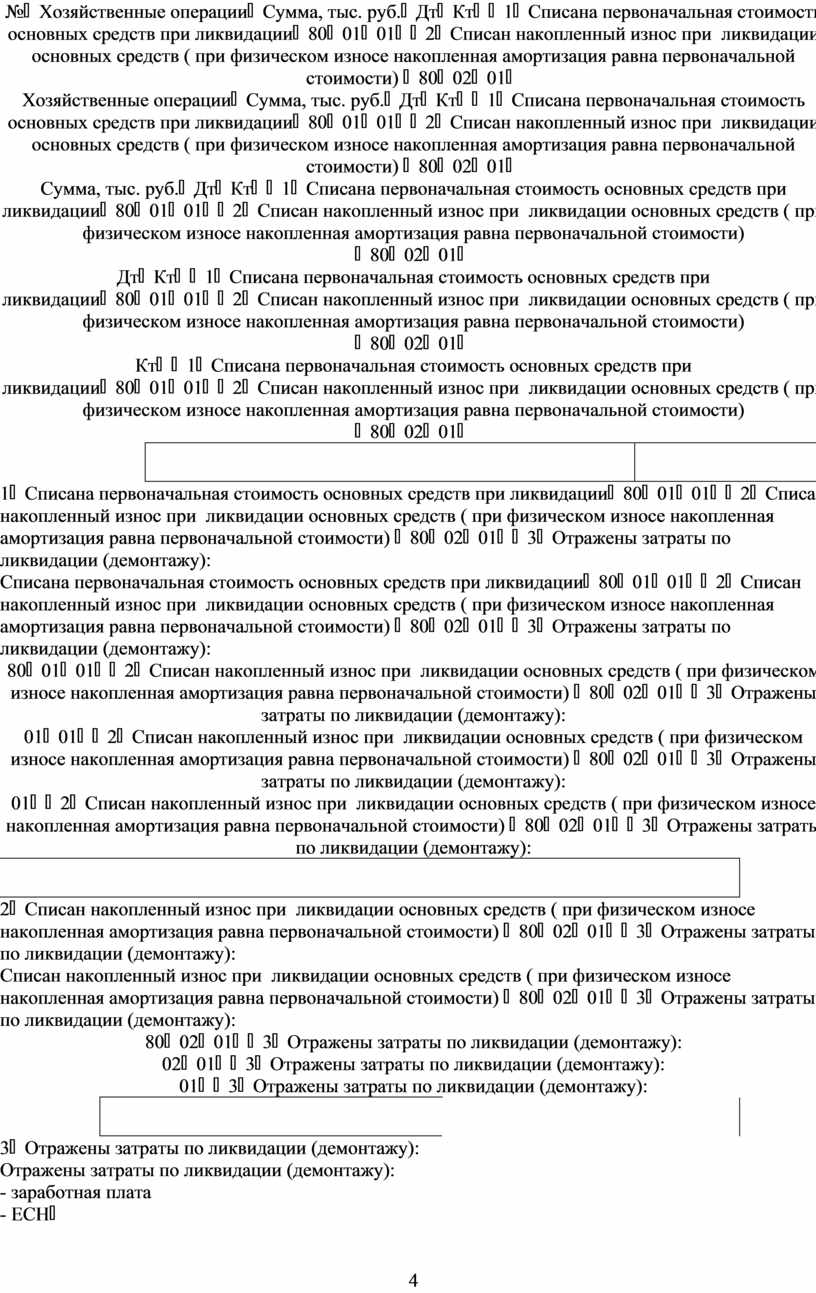

Задача 3. В феврале приобрели оборудование стоимостью 130 тыс руб, кроме того НДС, затраты по доставке сторонней организацией 11800, вкл. НДС. Счета поставщиков и подрядчиков оплачены с расчетного счета. В октябре выбыли транспортные средства в следствии физического износа, первоначальная стоимость 80 тыс руб., затраты по ликвидации: заработная плата 4 тыс. руб., ЕСН 30 %, от ликвидации оприходовано : металлолом 10 тыс. руб., запчасти 2 тыс. руб. |

Составить бухгалтерские проводки на: - поступление основных средств; - выбытие основных средств по различным причинам (продажа, ликвидация в следствии морального, физического износа, передачи в качестве вклада в уставный капитал другой организации)

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Алгоритм решения |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Раздел . Учет МПЗ |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Типовое условие по поступлению и использованию материалов |

Умения |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Хозяйственные операции за текущий месяц: -приобретены материалы, вкл. НДС 354 000 руб -акцентированы счета подрядчиков за доставку 14 160 руб -отпущены материалы:

-реализованы материалы:

|

-составление бухгалтерских проводок на поступление материалов с использованием счета 15 (без использования счета 15); на отпуск материалов в производство, продажу -расчет % отклонений -расчет финансового результата от продажи материалов - расчет стоимости израсходованных материалов методами ФИФО, ЛИФО, средней себестоимости |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Алгоритм решения |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.Составление бухгалтерских проводок по хозяйственным операциям (с использованием счета 15)

2.Расчет отклонений % откл. = (Сн16 + ОД16) / (Сн10 + ОД 10) * 100 % откл. = (0 + 12 000) / (0 + 300 000) * 100 = 4% 3.Определение сумм отклонений надлежащих списанию: -основное производство 100 000 * 4% = 4 000 руб -вспомогательное производство 25 000 * 4% = 1000 руб 4.Составление бухгалтерских проводок по хозяйственным операциям по продаже товаров

5.Опрпделение финансового результата от продажи продукции ОД 91 = 12 160 руб ОК 91 = 14 160 руб Т.к. ОК>ОД, прибыль - 2000 руб |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тема: Учет затрат по производству продукции |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Типовое условие |

Умения, навыки |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Фактические затраты по производству продукции: -материалы – 300 000 руб.; -ТЗР – 10%; - возвратные отходы – 2%; - заработная плата – 200 000 руб.; -брак – 1 000 руб.; -общепроизводственные расходы – 50% от заработной платы; -общехозяйственные расходы– 60% от заработной платы.

|

- Составление бухгалтерских проводок с использованием и без использования счета 40 - Определение фактической себестоимости - Определение отклонений фактической себестоимости от плановой

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Алгоритм решения |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

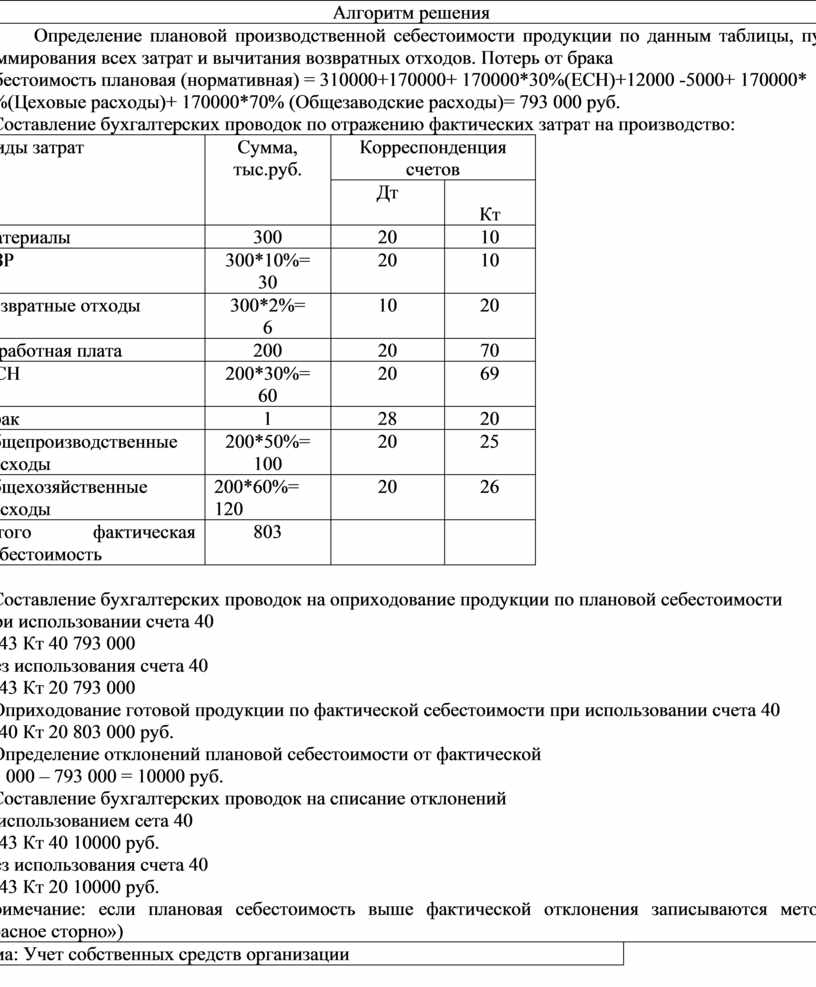

1. Определение плановой производственной себестоимости продукции по данным таблицы, путем суммирования всех затрат и вычитания возвратных отходов. Потерь от брака Себестоимость плановая (нормативная) = 310000+170000+ 170000*30%(ЕСН)+12000 -5000+ 170000* 80%(Цеховые расходы)+ 170000*70% (Общезаводские расходы)= 793 000 руб. 2. Составление бухгалтерских проводок по отражению фактических затрат на производство:

3. Составление бухгалтерских проводок на оприходование продукции по плановой себестоимости - при использовании счета 40 Дт 43 Кт 40 793 000 - без использования счета 40 Дт 43 Кт 20 793 000 4. Оприходование готовой продукции по фактической себестоимости при использовании счета 40 Дт 40 Кт 20 803 000 руб. 5. Определение отклонений плановой себестоимости от фактической 803 000 – 793 000 = 10000 руб. 6. Составление бухгалтерских проводок на списание отклонений - с использованием сета 40 Дт 43 Кт 40 10000 руб. - без использования счета 40 Дт 43 Кт 20 10000 руб. (Примечание: если плановая себестоимость выше фактической отклонения записываются методом «красное сторно») |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тема: Учет собственных средств организации |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

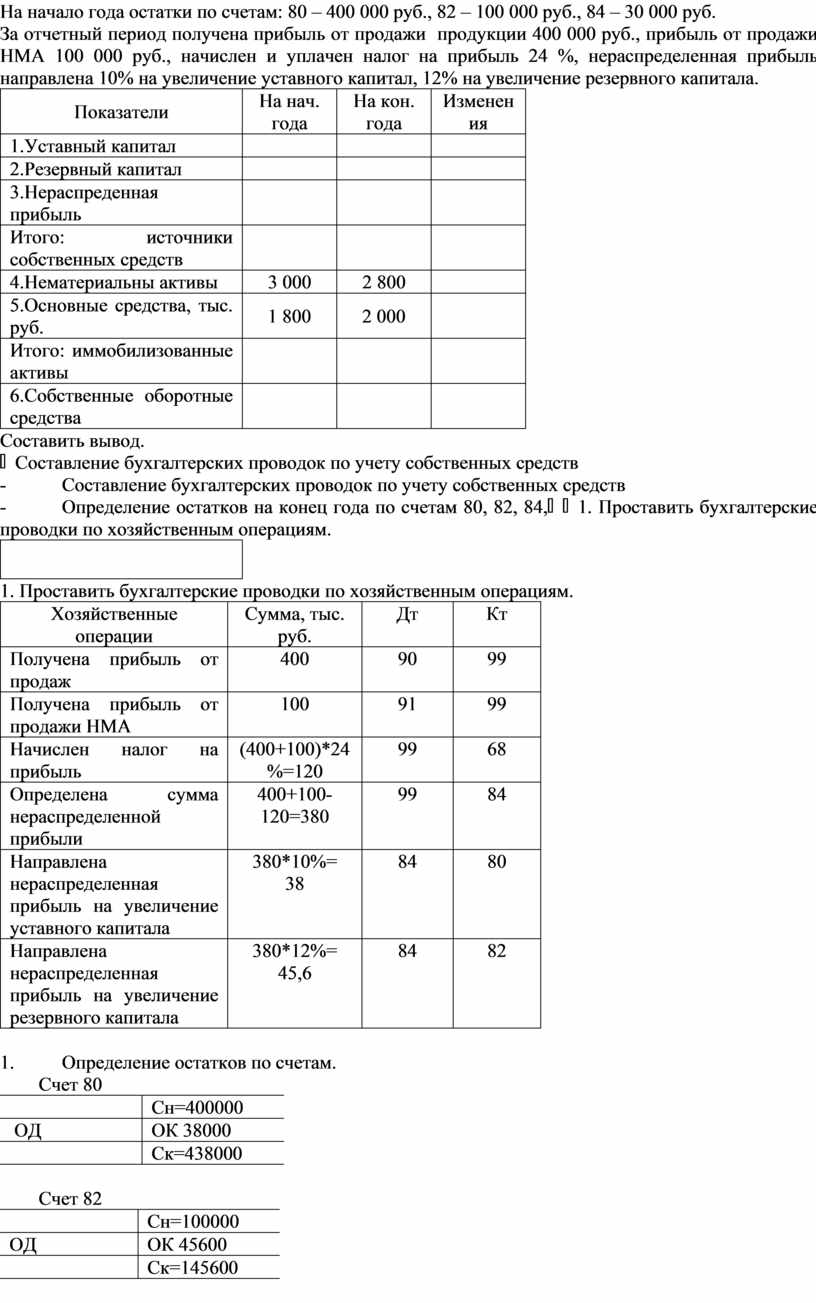

На начало года остатки по счетам: 80 – 400 000 руб., 82 – 100 000 руб., 84 – 30 000 руб. За отчетный период получена прибыль от продажи продукции 400 000 руб., прибыль от продажи НМА 100 000 руб., начислен и уплачен налог на прибыль 24 %, нераспределенная прибыль направлена 10% на увеличение уставного капитал, 12% на увеличение резервного капитала.

Составить вывод.

|

- Составление бухгалтерских проводок по учету собственных средств - Определение остатков на конец года по счетам 80, 82, 84, |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Проставить бухгалтерские проводки по хозяйственным операциям.

2. Определение остатков по счетам. Счет 80

Счет 82

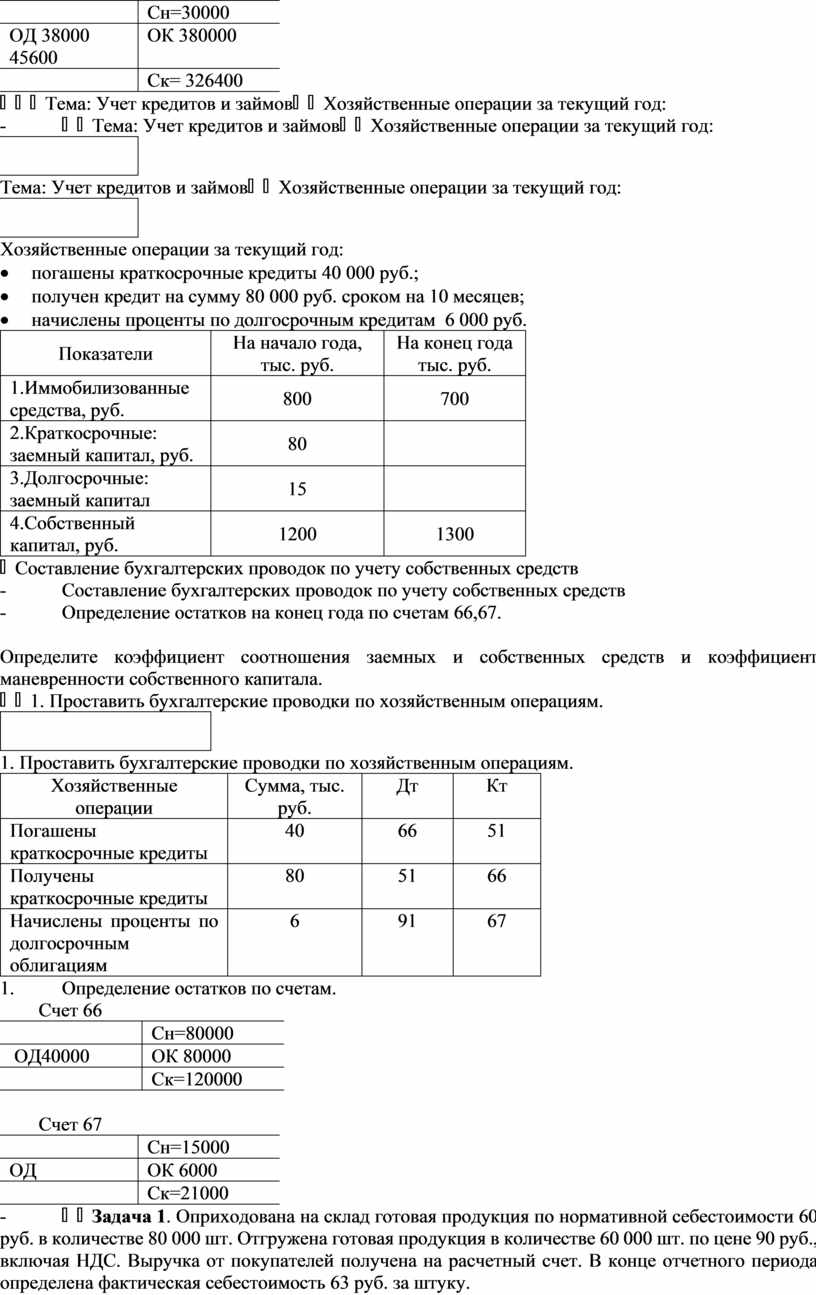

Счет 84

|

- |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тема: Учет кредитов и займов |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Хозяйственные операции за текущий год: · погашены краткосрочные кредиты 40 000 руб.; · получен кредит на сумму 80 000 руб. сроком на 10 месяцев; · начислены проценты по долгосрочным кредитам 6 000 руб.

|

- Составление бухгалтерских проводок по учету собственных средств - Определение остатков на конец года по счетам 66,67.

Определите коэффициент соотношения заемных и собственных средств и коэффициент маневренности собственного капитала.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Проставить бухгалтерские проводки по хозяйственным операциям.

3. Определение остатков по счетам. Счет 66

Счет 67

- |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

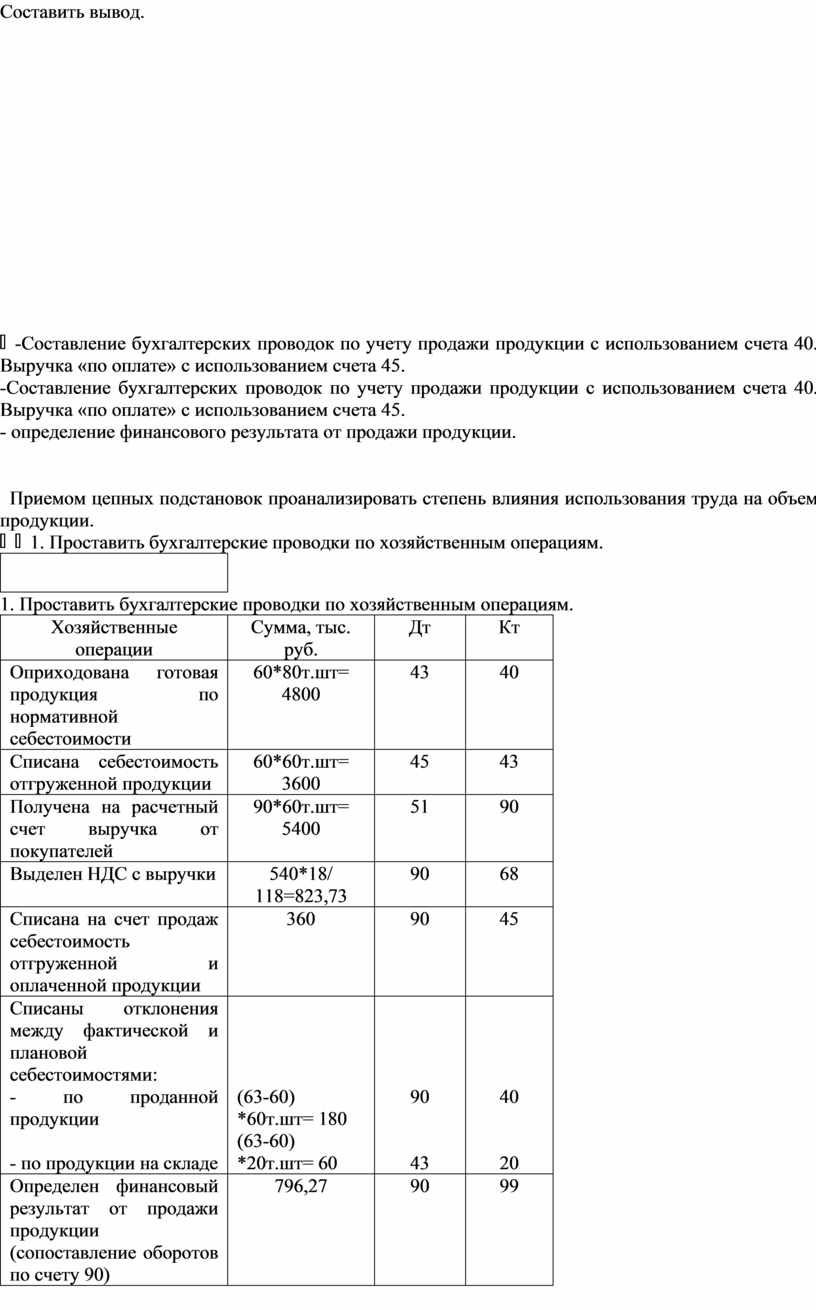

Задача 1. Оприходована на склад готовая продукция по нормативной себестоимости 60 руб. в количестве 80 000 шт. Отгружена готовая продукция в количестве 60 000 шт. по цене 90 руб., включая НДС. Выручка от покупателей получена на расчетный счет. В конце отчетного периода определена фактическая себестоимость 63 руб. за штуку.

Составить вывод.

|

-Составление бухгалтерских проводок по учету продажи продукции с использованием счета 40. Выручка «по оплате» с использованием счета 45. - определение финансового результата от продажи продукции.

Приемом цепных подстановок проанализировать степень влияния использования труда на объем продукции.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Проставить бухгалтерские проводки по хозяйственным операциям.

2.Определение финансового результата. Счет 90

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

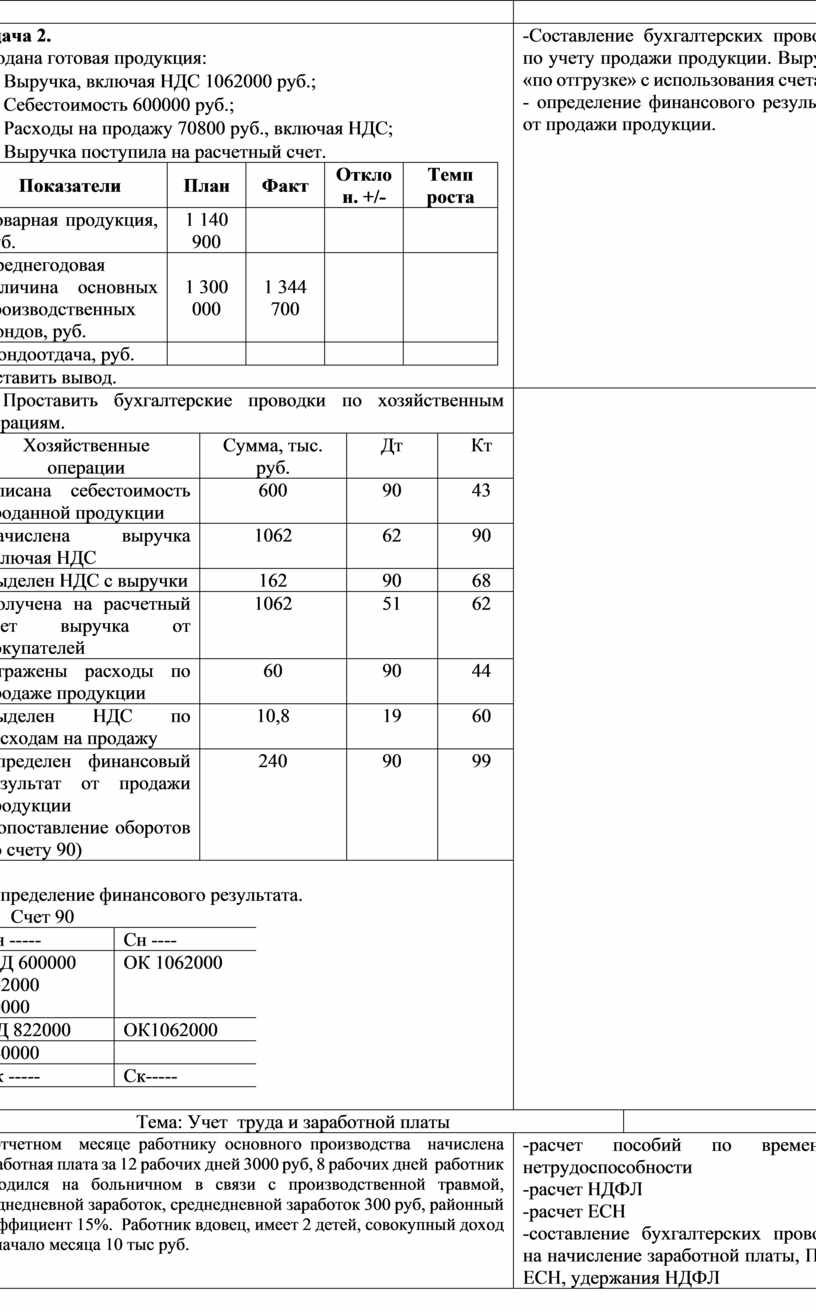

Задача 2. Продана готовая продукция: · Выручка, включая НДС 1062000 руб.; · Себестоимость 600000 руб.; · Расходы на продажу 70800 руб., включая НДС; · Выручка поступила на расчетный счет.

Составить вывод. |

-Составление бухгалтерских проводок по учету продажи продукции. Выручка «по отгрузке» с использования счета 45. - определение финансового результата от продажи продукции.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Проставить бухгалтерские проводки по хозяйственным операциям.

2.Определение финансового результата. Счет 90

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Тема: Учет труда и заработной платы |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

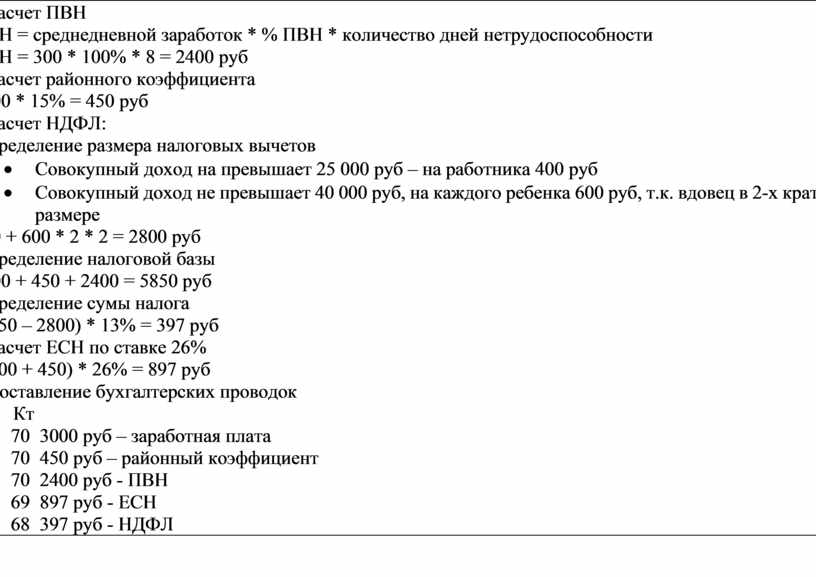

В отчетном месяце работнику основного производства начислена заработная плата за 12 рабочих дней 3000 руб, 8 рабочих дней работник находился на больничном в связи с производственной травмой, среднедневной заработок, среднедневной заработок 300 руб, районный коэффициент 15%. Работник вдовец, имеет 2 детей, совокупный доход на начало месяца 10 тыс руб. |

-расчет пособий по временной нетрудоспособности -расчет НДФЛ -расчет ЕСН -составление бухгалтерских проводок на начисление заработной платы, ПВН, ЕСН, удержания НДФЛ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.Расчет ПВН ПВН = среднедневной заработок * % ПВН * количество дней нетрудоспособности ПВН = 300 * 100% * 8 = 2400 руб 2.Расчет районного коэффициента 3000 * 15% = 450 руб 3.Расчет НДФЛ: -определение размера налоговых вычетов

400 + 600 * 2 * 2 = 2800 руб -определение налоговой базы 3000 + 450 + 2400 = 5850 руб -определение сумы налога (5850 – 2800) * 13% = 397 руб 4.Расчет ЕСН по ставке 26% (3000 + 450) * 26% = 897 руб 5.Составление бухгалтерских проводок Дт Кт 20 70 3000 руб – заработная плата 20 70 450 руб – районный коэффициент 69 70 2400 руб - ПВН 20 69 897 руб - ЕСН 70 68 397 руб - НДФЛ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.