Поделиться

Ценные бумаги: отражаем в бухучете

Согласно ст. 1 Закона об инвестиционной деятельности, «инвестициями являются все виды имущественных и интеллектуальных ценностей, вкладываемые в объекты предпринимательской и других видов деятельности, в результате которой создается прибыль (доход) или достигается социальный эффект ...». Такими ценностями, в частности, могут быть и ЦБ.

Для бухгалтерского учета инвестиций, эмиссии или погашения используются П (С) БУ 12 «Финансовые инвестиции» и П (С) БУ 13 «Финансовые инструменты». В процессе хозяйственной деятельности стоимость финансовых инвестиций меняется, поэтому важно правильно оценить их на дату составления баланса. Для оценки финансовых инвестиций на дату составления баланса используют четыре метода:

1) по справедливой стоимости;

2) по себестоимости с учетом уменьшения полезности инвестиции;

3) по амортизированной стоимости финансовых инвестиций;

4) по методу участия в капитале (п. 8 - 11 П (С) БУ 12).

Оценка по справедливой стоимости заключается в том, что инвестиция (кроме содержащихся до полного погашения или учитываются по методу участия в капитале) на дату баланса оценивается в сумме, по которой может быть осуществлена реализация такой инвестиции между осведомленными, заинтересованными и независимыми сторонами. Если предприятие содержит финансовые инвестиции до полного их погашения, то они отражаются на дату баланса по амортизированной стоимости финансовых инвестиций. По этому методу разница между себестоимостью и стоимостью погашения финансовой инвестиции амортизируется с даты приобретения до даты погашения по методу эффективной ставки процента. Определение этих терминов дано в п. 3 П (С) БУ 12.

Оценка по себестоимости с учетом уменьшения полезности заключается в отражении на дату баланса инвестиции с учетом обесценения. Такой метод используют, когда невозможно достоверно определить справедливую стоимость инвестиции.

По методу участия в капитале - забалансовых стоимость инвестиций соответственно увеличивается или уменьшается на сумму увеличения или уменьшения доли инвестора в собственном капитале объекта инвестирования. По этому методу учитываются инвестиции в ассоциированные и дочерние предприятия и совместной деятельности с созданием юридического лица.

Учет акций

Для примера рассмотрим выпуск акций акционерным обществом. Эмиссия (как на этапе создания акционерного общества, так и при дополнительном выпуске акций) будет отражаться на счетах 40, 46, 421. А выкуп акций и другие операции с выкупленными акциями отображаться с использованием счета 451 «Изъятые акции».

Пример 1.

Предприятие, зарегистрированное в форме ОАО, выпустило акции - 10000 шт. по номинальной стоимости 350,00 грн за штуку. 6000 шт. разместили по номинальной стоимости; 4000 шт. - по стоимости выше, чем номинал, на 50,00 руб. Через некоторое время предприятие выкупило 100 акций и перепродало 20 шт. на вторичном рынке по 300 грн за штуку, а 80 - по 400,00 руб. за шт.

Отражение этих операций в учете показано в таблице 1.

Учет облигаций

Отдельно рассмотрим бухгалтерский и налоговый учет таких ЦБ, как облигации. Поскольку размещение облигаций является одним из методов привлечения заемных средств, то в налоговом учете налогообложения таких операций будет относиться к налогообложению операций с долговыми обязательствами согласно п. 7.9 Закона о прибыли.

Согласно пп. 7.9.1 Закона о прибыли не включается в валовые доходы «... привлечение налогоплательщиком средств ... путем эмиссии (выпуска) облигаций ...», а согласно пп. 7.9.2 этого Закона не включается в валовые расходы «... возврат налогоплательщиком средств ... основной суммы ... путем погашения (выкупа) облигаций ...». Под «основной суммой» следует понимать номинальную стоимость выпущенных облигаций.

По процентным ЦБ валовые расходы у налогоплательщика - эмитента таких ЦБ будут наступать в момент выплаты таких процентов.

Валовые расходы по дисконтным ЦБ (сумма дисконта попадет в ВР) будут у эмитента таких ЦБ в момент погашения (выкупа) таких бумаг. Операции с бессрочными ЦБ регламентирует пп. 7.9.4 Закона о прибыли. В бухгалтерском учете для долгосрочных облигаций (то есть сроком погашения свыше года) является счет 52 «Долгосрочные обязательства по облигациям» с субсчетами:

521 - «Обязательства по облигациям»,

522 - «Премия по выпущенным облигациям»,

523 - «Дисконт по выпущенным облигациям ».

Для краткосрочных облигаций в Плане счетов не предусмотрен счет, аналогичный долгосрочным облигациям. Но если воспользоваться правом открывать дополнительные субсчета, то по аналогии с счета 52 можно открыть дополнительные субсчета на счете 60 «Краткосрочные займы».

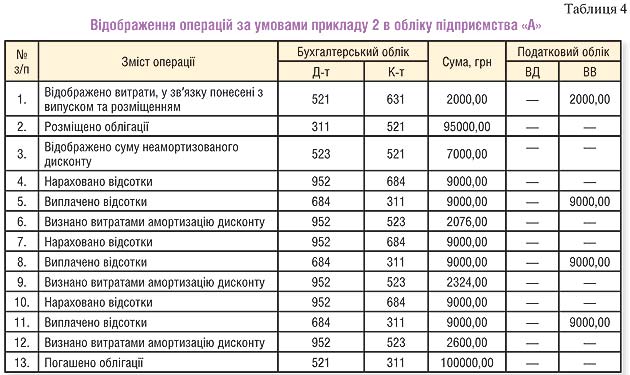

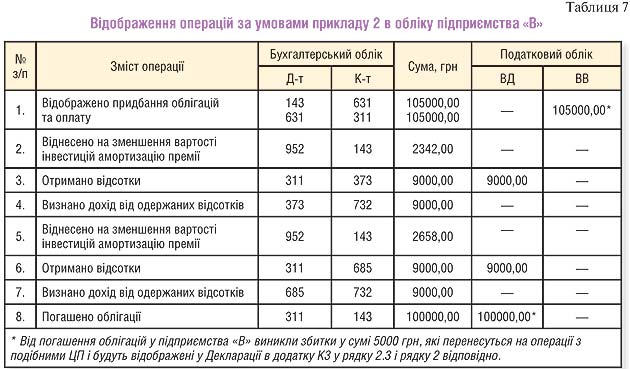

Пример 2.

Предприятие «А» выпустило облигации со сроком погашения 3 года под 9% годовых, с выплатой годовых в конце года, номинальной стоимостью 100000 руб.

Предприятие «Б» приобрело у предприятия «А» эти облигации по 95000 грн. Предприятие «Б» предварительно не планировало продавать эти облигации, но через год перепродало их предприятию «В» по 105000 грн.

Предприятие «А» вовремя погасило облигации. Расходы предприятия «А» в связи с выпуском и размещением облигаций составляют 2000 руб.

Для предприятия «А» эффективная ставка процента, рассчитанная согласно П (С) БУ 12, равна примерно 11,91 ([100000 х 9% + (5000 + 2000): 3]: [(95000 - 2000 + 100000): 2 ].

Годовая сумма начисленных процентов равна 9000. Размер дисконта, подлежащего амортизации, - 93000 руб. (95000 - 100000 - 2000).

Предприятие «Б» применяет метод оценки инвестиций по справедливой стоимости. Для предприятия «В» эффективная ставка процента, рассчитанная согласно П (с) БУ 12, равна примерно 0,0634, размер премии - 5000 руб. (105000 - 100000).

Отражение этих операций в учете показано в таблицах 3-7. О таком ЦБ, как вексель, «Дебет-Кредит» выдал специализированное приложение «Вексель на предприятии» (май-июнь 2005), также см. «ДК» №24 / 2006, с. 41.

Нормативная база

Закон о прибыли - Закон Украины от 28.12.94 г.. №334 / 94-ВР «О налогообложении прибыли предприятий».

Закон о НДС - Закон Украины от 03.04.97 г.. №168 / 97-ВР «О налоге на добавленную стоимость».

Закон об инвестиционной деятельности - Закон Украины «Об инвестиционной деятельности» от 18.09.91 г.. №1560-XII.

П (С) БУ 12 - Положение (стандарт) бухгалтерского учета 12 «Финансовые инвестиции», утвержденное приказом Министерства финансов Украины от 26.04.2000 г.. №91.

П (С) БУ 13 - Положение (стандарт) бухгалтерского учета 13 «Финансовые инструменты», утвержденное приказом Министерства финансов Украины от 30.11.2001 г.. №559.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.