Поделиться

Учет финансовых инвестиций по амортизированной себестоимости

Метод оценки финансовых инвестиций по амортизированной себестоимости применяют к инвестициям, содержащим на предприятии до их погашения. Такие инвестиции осуществляются, как правило, способом приобретение ценных бумаг - облигаций, казначейских обязательств и сберегательных сертификатов банка. По истечении срока обращения інвестору будет возвращена номинальная стоимость приобретенной ценной бумаги.

Итак, амортизированная стоимость инвестиций - это современная стоимость долговых ценных бумаг на момент их погашения, приведенная к номиналу. В международной практике предусмотрено два метода амортизации – прямолинейный и метод эффективной ставки процентов. В нашей стране предпочтение отдается последнему, как более точному и методологически правильному.

Амортизированная себестоимость финансовых инвестиций (АСФИ) - себестоимость финансовых инвестиций с учетом частичного их списания вследствие уменьшения полезности, которая увеличена (уменьшена) на сумму накопленной амортизации дисконта (премии):

АСФИ = первоначальная себестоимость + (–) накопленная сумма амортизации дисконта (премии).

Таким образом, амортизированная себестоимость определяется способом корректировки первоначальной стоимости на сумму накопленной амортизации дисконта (премии).

Как отмечалось выше, дисконт (премия) возникает в случае отклонения рыночной стоимости облигации от номинала. Если инвестор платит больше номинала, считается, что долговые обязательства приобретены с премией, если меньше – с дисконтом.

Дисконт и премия амортизируются инвестором в течение периода с даты приобретения до даты погашения по методу эффективной ставки процента. Сумма амортизации дисконта или премии начисляется одновременно с начислением процента, подлежащего получению.

Начисление и получение процентов по приобретенным облигациям отражается в учете таким образом владельцем:

1. Дт 373 " Расчеты по начисленным доходам»;

Кт 732 "Проценты получены" - начисление процентов.

2. Дт 311 «Текущие счета в национальной валюте»;

Кт 373 «Расчеты по начисленным доходам» – получение процентов.

дсотків.

Субсчет 142 «Прочие инвестиции связанным сторонам» – это рассчет бухгалтерского учета долгосрочных займов и долговых ценных бумаг предприятий, которые благодаря основным (долевым) вложенниям инвестор контролирует или на деятельность которых оказывает существенное влияние.

По дебету субсчета 142 «Прочие инвестиции связанным сторонам» отражается стоимость приобретенных у связанных лиц долгосрочных облигаций, а также предоставление им необлигационных займов в корреспонденции со счетами средств или расчетов, по кредиту - их выбытие, снижение стоимости или уменьшение задолженности, в корреспонденции со счетами расчетов. Долгосрочные финансовые инвестиции на субсчете 142 "Прочие инвестиции связанным сторонам" учитываются по себестоимости или справедливой стоимости, а облигации – по амортизированной себестоимости.

Субсчет 143 «Инвестиции несвязанным сторонам» – это счет бухгалтерского учета долгосрочных займов и долговых ценных бумаг предприятий, не являющихся в отношении инвестора дочерними, асоциированными или совместными. То есть долговые ценные бумаги выражают займ денег. К ним относятся: коммерческие (товарные) векселя, денежные и сберегательные сертификаты, долгосрочные и другие документально оформленные обязательства со сроком исполнения свыше одного года. Долгосрочные финансовые инвестиции на субсчете 143 «Инвестиции несвязанным сторонам» учитываются по себестоимости или справедливой стоимости, а векселя и облигации – по амортизированной себестоимости.

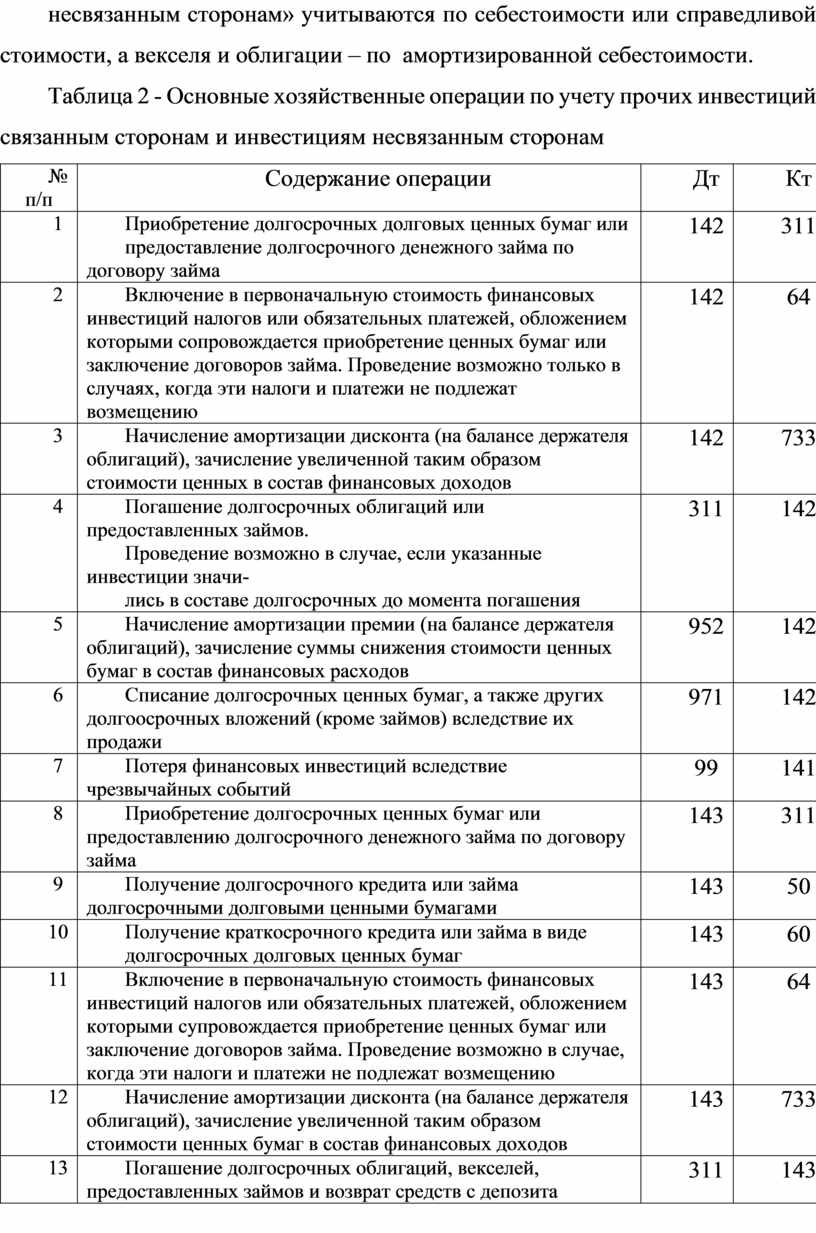

Таблица 2 - Основные хозяйственные операции по учету прочих инвестиций связанным сторонам и инвестициям несвязанным сторонам

|

№ п/п |

Содержание операции |

Дт |

Кт |

|

1 |

Приобретение долгосрочных долговых ценных бумаг или предоставление долгосрочного денежного займа по договору займа |

142 |

311 |

|

2 |

Включение в первоначальную стоимость финансовых инвестиций налогов или обязательных платежей, обложением которыми сопровождается приобретение ценных бумаг или заключение договоров займа. Проведение возможно только в случаях, когда эти налоги и платежи не подлежат возмещению |

142 |

64 |

|

3 |

Начисление амортизации дисконта (на балансе держателя облигаций), зачисление увеличенной таким образом стоимости ценных в состав финансовых доходов |

142 |

733 |

|

4 |

Погашение долгосрочных облигаций или предоставленных займов. Проведение возможно в случае, если указанные инвестиции значи- лись в составе долгосрочных до момента погашения |

311 |

142 |

|

5 |

Начисление амортизации премии (на балансе держателя облигаций), зачисление суммы снижения стоимости ценных бумаг в состав финансовых расходов |

952 |

142 |

|

6 |

Списание долгосрочных ценных бумаг, а также других долгоосрочных вложений (кроме займов) вследствие их продажи |

971 |

142 |

|

7 |

Потеря финансовых инвестиций вследствие чрезвычайных событий |

99 |

141 |

|

8 |

Приобретение долгосрочных ценных бумаг или предоставлению долгосрочного денежного займа по договору займа |

143 |

311 |

|

9 |

Получение долгосрочного кредита или займа долгосрочными долговыми ценными бумагами |

143 |

50 |

|

10 |

Получение краткосрочного кредита или займа в виде долгосрочных долговых ценных бумаг |

143 |

60 |

|

11 |

Включение в первоначальную стоимость финансовых инвестиций налогов или обязательных платежей, обложением которыми супровождается приобретение ценных бумаг или заключение договоров займа. Проведение возможно в случае, когда эти налоги и платежи не подлежат возмещению |

143 |

64 |

|

12 |

Начисление амортизации дисконта (на балансе держателя облигаций), зачисление увеличенной таким образом стоимости ценных бумаг в состав финансовых доходов |

143 |

733 |

|

13 |

Погашение долгосрочных облигаций, векселей, предоставленных займов и возврат средств с депозита |

311 |

143 |

|

14 |

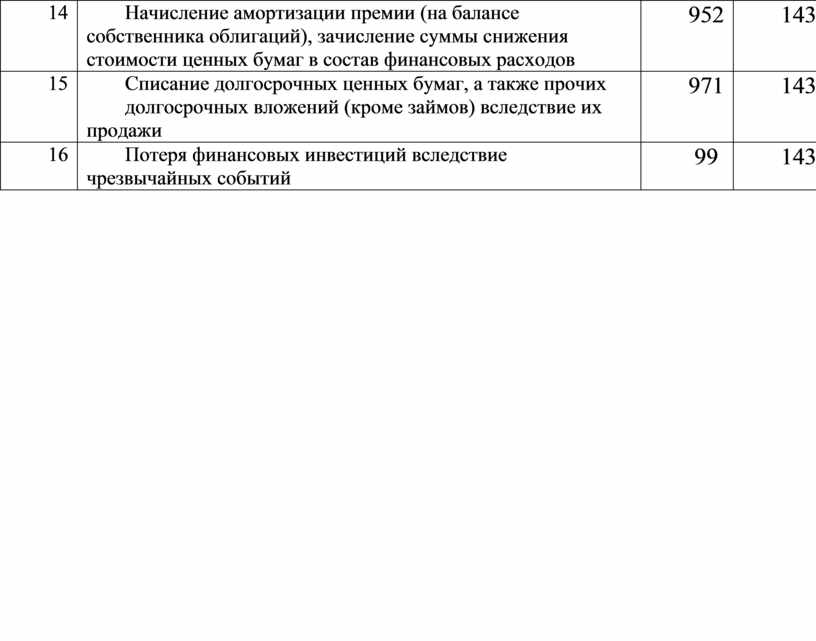

Начисление амортизации премии (на балансе собственника облигаций), зачисление суммы снижения стоимости ценных бумаг в состав финансовых расходов |

952 |

143 |

|

15 |

Списание долгосрочных ценных бумаг, а также прочих долгосрочных вложений (кроме займов) вследствие их продажи |

971 |

143 |

|

16 |

Потеря финансовых инвестиций вследствие чрезвычайных событий |

99 |

143 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.