Поделиться

Учет операций на счетах в банках

Текущий счет – это счет предприятия, открытый в учреждении банка для хранения денежных средств и проведения операций по безналичным расчетам предприятия.

Текущие счета открываются предприятиям всех видов и форм собственности, а также их обособленным структурным подразделениям для хранения денежных средств и осуществления всех видов операций по этим счетам в соответствии с действующим законодательством.

Наряду с текущим счетом может быть открыт и текущий валютный счет для хранения валютных средств и проведения расчетов с иностранными партнерами.

Порядок открытия счетов в банках предприятием. Юридические и физические лица – субъекты предпринимательской деятельности имеют право открывать неограниченное количество текущих счетов по своему выбору и согласию банка.

Банк открывает предприятию текущий счет, присваивает ему номер, на котором сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления.

С текущего счета производятся почти все платежи предприятия: оплата поставщикам за сырье и материалы, подрядчикам за выполненные работы, погашение задолженности бюджету, Фонду социального страхования на случай временной нетрудоспособности, на случай безработицы, Пенсионному фонду, получение денег в кассу для выплаты заработной платы, депонентов, на командировочные расходы, материальной помощи, различных пособий и т.д.

Выдача денег, а также безналичные перечисления с этого счета банком осуществляется, как правило, на основании приказа предприятия - владельца текущего счета или с его согласия.

В особых случаях банк производит принудительное списание денежных средств с текущего счета по документам других организаций. Например, по инкассовым поручениям налоговых инспекций перечисляются суммы просроченных налогов и сборов, по исполнительным листам судов, приказам Арбитража. Банк, кроме того, может списать денежные средства с текущего счета предприятия без его приказа, по собственной инициативе. Это проценты за пользование ссудами, суммы по просроченным ссудам, за выполненные им услуги.

В настоящее время законодательно не установлена очередность платежей, если имеются претензии к текущему счету предприятия. Срочность и важность платежа определяется руководством предприятия.

Первичная учетная документация, используемая в учете банковских операций. Прием и выдача денег или безналичные перечисления производятся банком на основании документов специальной формы, утвержденных Национальным банком. Из них наиболее распространенными являются: объявление на взнос наличными, денежный чек, платежное поручение, платежное требование-поручение.

Объявление на взнос наличными выписывается предприятием при взносе наличных денег на текущий счет. В подтверждение о получении денег банк выдает плательщику квитанцию, которая служит оправдательным документом для списания такой суммы по кассе предприятия.

Денежный чек является приказом предприятия банку о выдаче с его текущего счета указанной в чеке суммы наличных денег.

Платежное поручение – это поручение предприятия банку о перечислении соответствующей суммы с его текущего счета на текущий счет получателя. Такими получателями могут быть поставщики, вышестоящие организации, государственные казначейства и другие организации.

Для расчетов между предприятиями за отпущенную продукцию широко применяются платежные требования-поручения.

Предприятие получает от банка выписку с текущего счета, где приводится перечень произведенных операций за текущий день. К выписке банка прилагаются документы, полученные от других предприятий и организаций, на основании которых зачислены или списаны денежные средства, а также документы, выписанные непосредственно самим предприятием.

В связи с применением в банковской системе электронной почты, оправдательные документы к выписке банка могут и не прикладываться, т.к. сведения, от кого получены или кому перечислены и за что денежные средства, напечатаны в самой выписке.

Выписка – это второй экземпляр лицевого счета предприятия, открытого ему банком. Она заменяет собой регистр аналитического учета по текущему счету и одновременно служит основанием для бухгалтерских записей. Полученная из банка выписка проверяется и обрабатывается, подбираются все оправдательные документы, проставляются корреспондирующие счета.

Синтетический учет операций на текущих и прочих счетах в банках. Синтетический учет операций по счетам в банках ведется на счете первого порядка 31 “Счета в банках”, который имеет субсчета (счета второго порядка), в том числе:

311 – “Текущие счета в национальной валюте”;

312 – “Текущие счета в иностранной валюте”;

313 – “Другие счета в банке в национальной валюте”;

314 – “Другие счета в банке в иностранной валюте”.

По дебету данного счета записываются остаток свободных денежных средств предприятия на начало месяца и поступления из различных источников. По кредиту счета отражаются списанные, перечисленные суммы поставщикам, бюджету, выданные наличными и другие расходы и платежи.

Для отражения оборотов по кредиту счета 31 служит Журнал 1 (раздел 3). Обороты по дебету этого счета отражаются в разных журналах и, кроме того, контролируются ведомостью 1.2. Основанием для заполнения этих регистров являются проверенные и обработанные выписки с текущего счета.

Суммы с одинаковыми корреспондирующими счетами каждой выписки складываются и записываются в журнал и ведомость итогами.

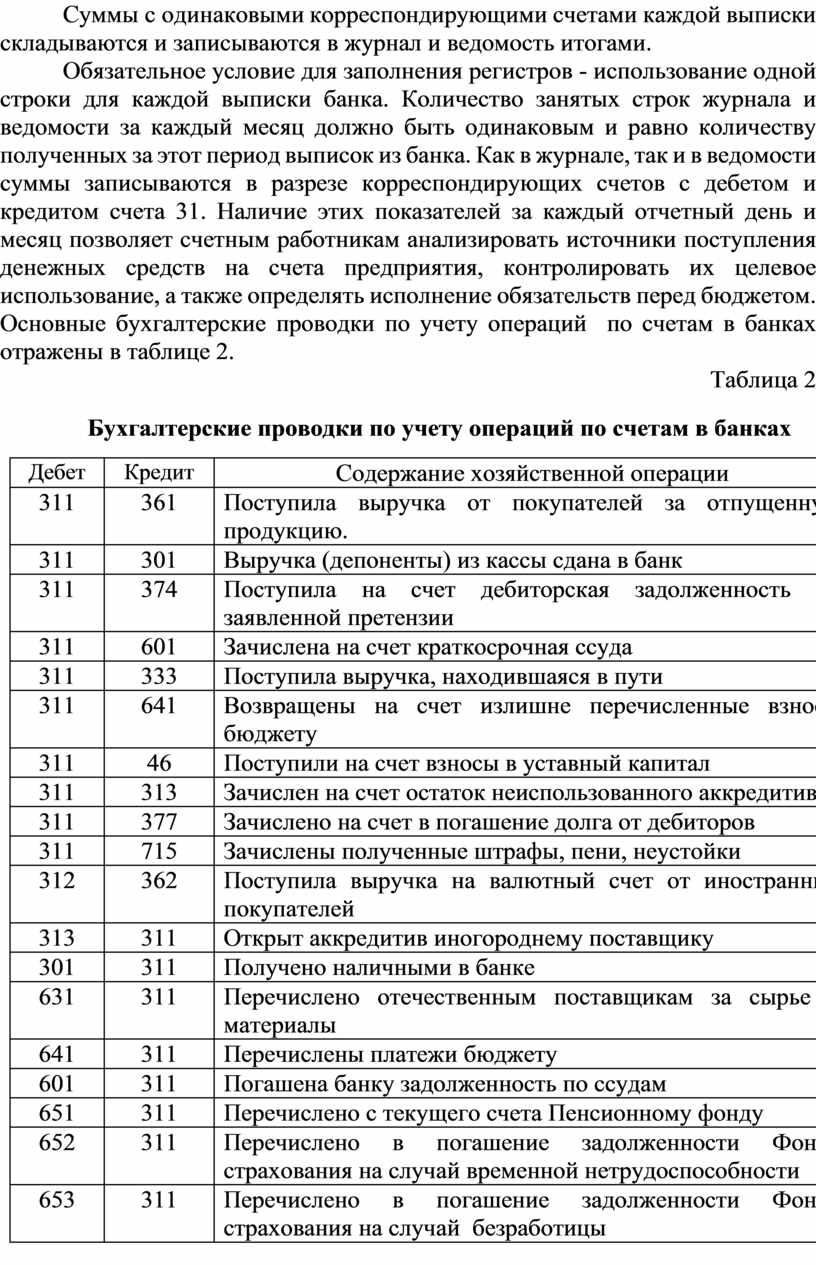

Обязательное условие для заполнения регистров - использование одной строки для каждой выписки банка. Количество занятых строк журнала и ведомости за каждый месяц должно быть одинаковым и равно количеству полученных за этот период выписок из банка. Как в журнале, так и в ведомости суммы записываются в разрезе корреспондирующих счетов с дебетом и кредитом счета 31. Наличие этих показателей за каждый отчетный день и месяц позволяет счетным работникам анализировать источники поступления денежных средств на счета предприятия, контролировать их целевое использование, а также определять исполнение обязательств перед бюджетом. Основные бухгалтерские проводки по учету операций по счетам в банках отражены в таблице 2.

Таблица 2

Бухгалтерские проводки по учету операций по счетам в банках

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

311 |

361 |

Поступила выручка от покупателей за отпущенную продукцию. |

|

311 |

301 |

Выручка (депоненты) из кассы сдана в банк |

|

311 |

374 |

Поступила на счет дебиторская задолженность по заявленной претензии |

|

311 |

601 |

Зачислена на счет краткосрочная ссуда |

|

311 |

333 |

Поступила выручка, находившаяся в пути |

|

311 |

641 |

Возвращены на счет излишне перечисленные взносы бюджету |

|

311 |

46 |

Поступили на счет взносы в уставный капитал |

|

311 |

313 |

Зачислен на счет остаток неиспользованного аккредитива |

|

311 |

377 |

Зачислено на счет в погашение долга от дебиторов |

|

311 |

715 |

Зачислены полученные штрафы, пени, неустойки |

|

312 |

362 |

Поступила выручка на валютный счет от иностранных покупателей |

|

313 |

311 |

Открыт аккредитив иногороднему поставщику |

|

301 |

311 |

Получено наличными в банке |

|

631 |

311 |

Перечислено отечественным поставщикам за сырье и материалы |

|

641 |

311 |

Перечислены платежи бюджету |

|

601 |

311 |

Погашена банку задолженность по ссудам |

|

651 |

311 |

Перечислено с текущего счета Пенсионному фонду |

|

652 |

311 |

Перечислено в погашение задолженности Фонду страхования на случай временной нетрудоспособности |

|

653 |

311 |

Перечислено в погашение задолженности Фонду страхования на случай безработицы |

|

685 |

311 |

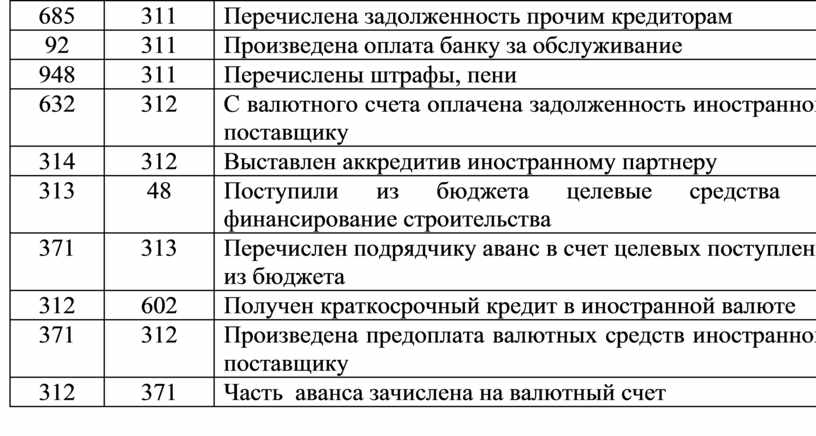

Перечислена задолженность прочим кредиторам |

|

92 |

311 |

Произведена оплата банку за обслуживание |

|

948 |

311 |

Перечислены штрафы, пени |

|

632 |

312 |

С валютного счета оплачена задолженность иностранному поставщику |

|

314 |

312 |

Выставлен аккредитив иностранному партнеру |

|

313 |

48 |

Поступили из бюджета целевые средства на финансирование строительства |

|

371 |

313 |

Перечислен подрядчику аванс в счет целевых поступлений из бюджета |

|

312 |

602 |

Получен краткосрочный кредит в иностранной валюте |

|

371 |

312 |

Произведена предоплата валютных средств иностранному поставщику |

|

312 |

371 |

Часть аванса зачислена на валютный счет |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.