Поделиться

Учет поступления основных средств

Основные средства поступают на предприятие в результате различных хозяйственных операций. Если такие операции сгруппировать, то можно выделить следующие пути поступления основных средств:

- приобретение как новых, так и бывших в эксплуатации основных средств за денежные средства;

- самостоятельное изготовление основных средств или изготовление их по договору сторонней организацией;

- получение основных средств безвозмездно (бесплатно) от юридического и физического лица;

- получение основных средств в качестве взноса в уставный капитал учредителей (участников) предприятия в обмен на корпоративные права;

- получение основных средств в результате бартерной операции, то есть в обмен на другие объекты основных средств или на продукцию, товары, работы и услуги.

Планом счетов бухгалтерского учета для обобщения информации о наличии и движении основных средств предусмотрен синтетический счет 10 “Основные средства”, который имеет 9 субсчетов:

101 “Земельные участки”;

102 “Капитальные расходы на улучшение земель”;

103 “Здания и сооружения”;

104 “Машины и оборудования”;

105 “Транспортные средства”

106 “Инструменты, приспособления и инвентарь”;

107 “Рабочий и продуктивный скот”;

108 “Многолетние насаждения”;

109 “Прочие основные средства”.

Оприходование поступивших основных средств по первоначальной стоимости отражается по дебету указанных выше счетов (субсчетов).

Для оформления зачисления в состав основных средств отдельных объектов, ввода их в эксплуатацию, внутреннего перемещения (например, из цеха в цех, из объекта на объект и т.д.) применяется типовая форма первичного учета № ОЗ-1 “Акт приема-передачи (внутреннего перемещения) основных средств”. Акт заполняется приемной комиссией, назначенной распоряжением (приказом) руководителя предприятия, которая использует счета, накладные поставщиков, акты на выполненные работы подрядчиками, а также технические паспорта. Акт утверждается руководителем предприятия, подписывается главным бухгалтером и передается в бухгалтерию для отражения в учете хозяйственной операции по зачислению объекта основных средств на баланс предприятия.

Наиболее распространенный способ поступления основных средств на предприятие - это приобретение за плату. На приведенных ниже примерах рассмотрим операции по приобретению основных средств и отражение их в учете.

Пример 1. Предприятием куплен у завода-изготовителя автомобильный кран, договорная цена которого составила 32 400 рос. руб., в том числе НДС 5 400 рос. руб. Кроме того предприятием были произведены следующие расходы:

на доставку (собственным транспортом) от завода-изготовителя до участка гаража – 240 рос. руб.;

на страхование крана во время транспортировки – 20 рос. руб.;

на государственную регистрацию крана – 50 рос. руб.

Пример 2. Фирма приобретает основные средства по договору купли-продажи:

штамповочный станок, требующий монтажа и наладки, стоимостью 48000 рос. руб., в том числе НДС 8 000 рос. руб.;

сварочный агрегат, не требующий монтажа, стоимостью 12 000 рос. руб., в том числе НДС 2 000 рос. руб.

При этом понесены следующие расходы:

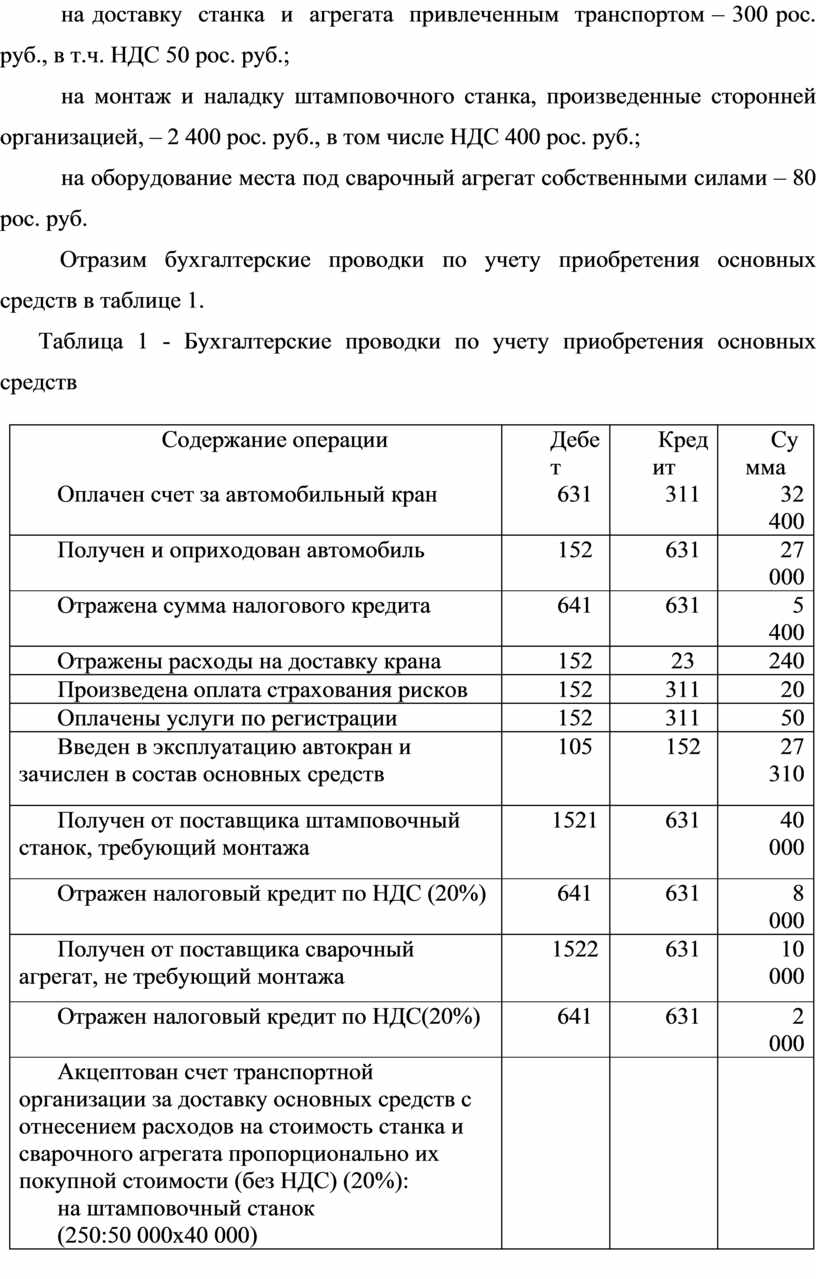

на доставку станка и агрегата привлеченным транспортом – 300 рос. руб., в т.ч. НДС 50 рос. руб.;

на монтаж и наладку штамповочного станка, произведенные сторонней организацией, – 2 400 рос. руб., в том числе НДС 400 рос. руб.;

на оборудование места под сварочный агрегат собственными силами – 80 рос. руб.

Отразим бухгалтерские проводки по учету приобретения основных средств в таблице 1.

Таблица 1 - Бухгалтерские проводки по учету приобретения основных средств

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|

Оплачен счет за автомобильный кран |

631 |

311 |

32 400 |

|

Получен и оприходован автомобиль |

152 |

631 |

27 000 |

|

Отражена сумма налогового кредита |

641 |

631 |

5 400 |

|

Отражены расходы на доставку крана |

152 |

23 |

240 |

|

Произведена оплата страхования рисков |

152 |

311 |

20 |

|

Оплачены услуги по регистрации |

152 |

311 |

50 |

|

Введен в эксплуатацию автокран и зачислен в состав основных средств |

105 |

152 |

27 310 |

|

Получен от поставщика штамповочный станок, требующий монтажа |

1521 |

631 |

40 000 |

|

Отражен налоговый кредит по НДС (20%) |

641 |

631 |

8 000 |

|

Получен от поставщика сварочный агрегат, не требующий монтажа |

1522 |

631 |

10 000 |

|

Отражен налоговый кредит по НДС(20%) |

641 |

631 |

2 000 |

|

Акцептован счет транспортной организации за доставку основных средств с отнесением расходов на стоимость станка и сварочного агрегата пропорционально их покупной стоимости (без НДС) (20%): на штамповочный станок (250:50 000х40 000) |

|

|

|

|

1521 |

685 |

200 |

|

|

на сварочный агрегат (250:50 000х10 000) |

1522 |

685 |

50 |

|

Отражен налоговый кредит по НДС(20%) |

641 |

685 |

50 |

|

Списаны затраты на: |

|

|

|

|

монтаж и наладку штамповочного станка |

1521 |

631 |

2 000 |

|

оборудование места под сварочный агрегат |

1522 |

23 |

80 |

|

Отражен налоговый кредит по НДС(20%) |

641 |

631 |

400 |

|

Введены в эксплуатацию и зачислены в состав основных средств: |

|

|

|

|

штамповочный станок (40 000+2 000+200) |

104 |

1521 |

42 200 |

|

сварочный агрегат (10 000+50+80) |

104 |

1522 |

10 130 |

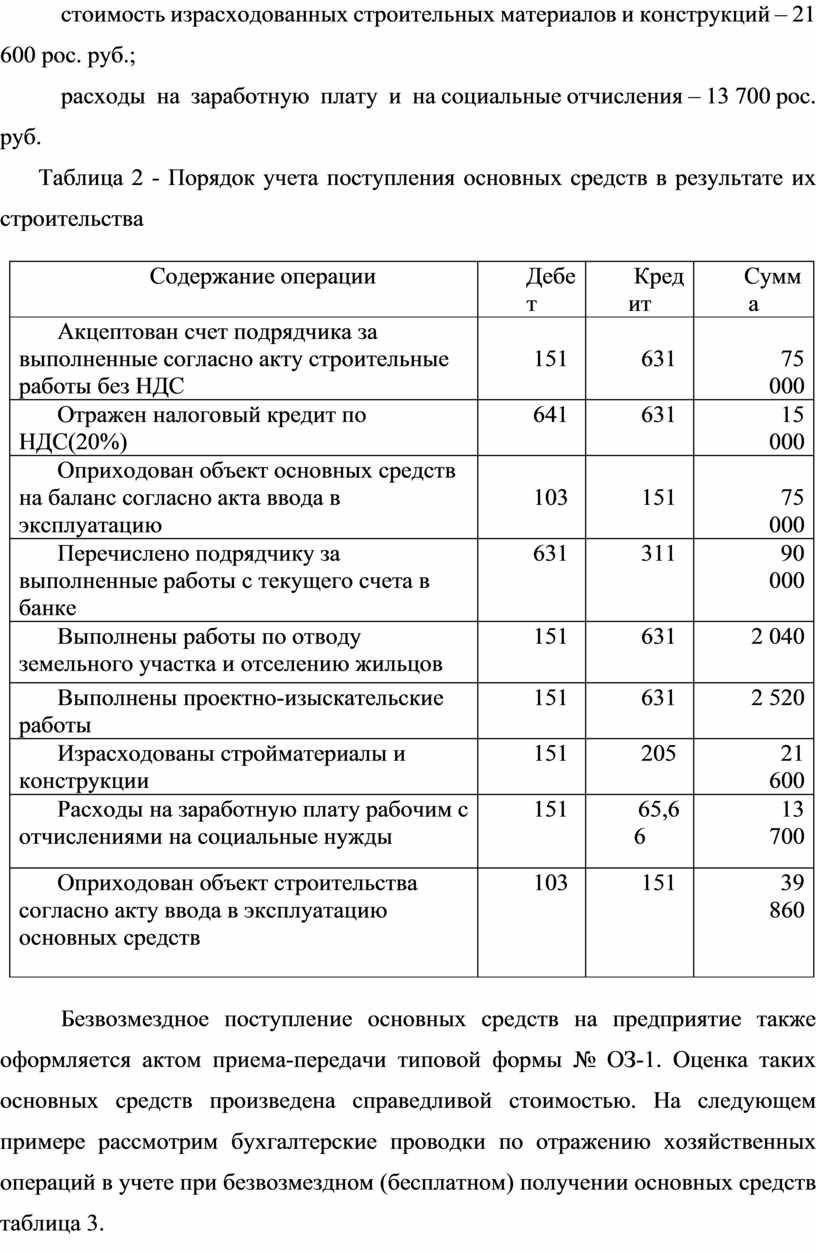

Здания, сооружения и передаточные устройства зачисляются в состав основных средств по окончанию их строительства на основании акта ввода в эксплуатацию. Строительство объектов может осуществляться подрядным (силами сторонней специализированной организации) и хозяйственным (работниками своего предприятия) способом.

Порядок отражения в учете поступления основных средств в результате их строительства рассмотрим на следующих примерах и отразим в таблице 2.

Пример 3. Предприятие строит производственное здание подрядным способом. Стоимость подрядных работ составляет 90 000 росруб. По окончании строительства был представлен акт на выполненные работы, акт на ввод в эксплуатацию. Произведена оплата подрядчику со счета предприятия за выполненные работы.

Пример 4. Предприятие хозяйственным способом осуществляет строительство автозаправочной станции. Его расходы составили:

стоимость работ по отведению земельного участка и отселению жильцов в связи со строительством – 2 040 рос .руб.;

стоимость проектно-изыскательских работ – 2 520 рос. руб.;

стоимость израсходованных строительных материалов и конструкций – 21 600 рос. руб.;

расходы на заработную плату и на социальные отчисления – 13 700 рос. руб.

Таблица 2 - Порядок учета поступления основных средств в результате их строительства

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|

Акцептован счет подрядчика за выполненные согласно акту строительные работы без НДС |

151 |

631 |

75 000 |

|

Отражен налоговый кредит по НДС(20%) |

641 |

631 |

15 000 |

|

Оприходован объект основных средств на баланс согласно акта ввода в эксплуатацию |

103 |

151 |

75 000 |

|

Перечислено подрядчику за выполненные работы с текущего счета в банке |

631 |

311 |

90 000 |

|

Выполнены работы по отводу земельного участка и отселению жильцов |

151 |

631 |

2 040 |

|

Выполнены проектно-изыскательские работы |

151 |

631 |

2 520 |

|

Израсходованы стройматериалы и конструкции |

151 |

205 |

21 600 |

|

Расходы на заработную плату рабочим с отчислениями на социальные нужды |

151 |

65,66 |

13 700 |

|

Оприходован объект строительства согласно акту ввода в эксплуатацию основных средств |

103 |

151 |

39 860 |

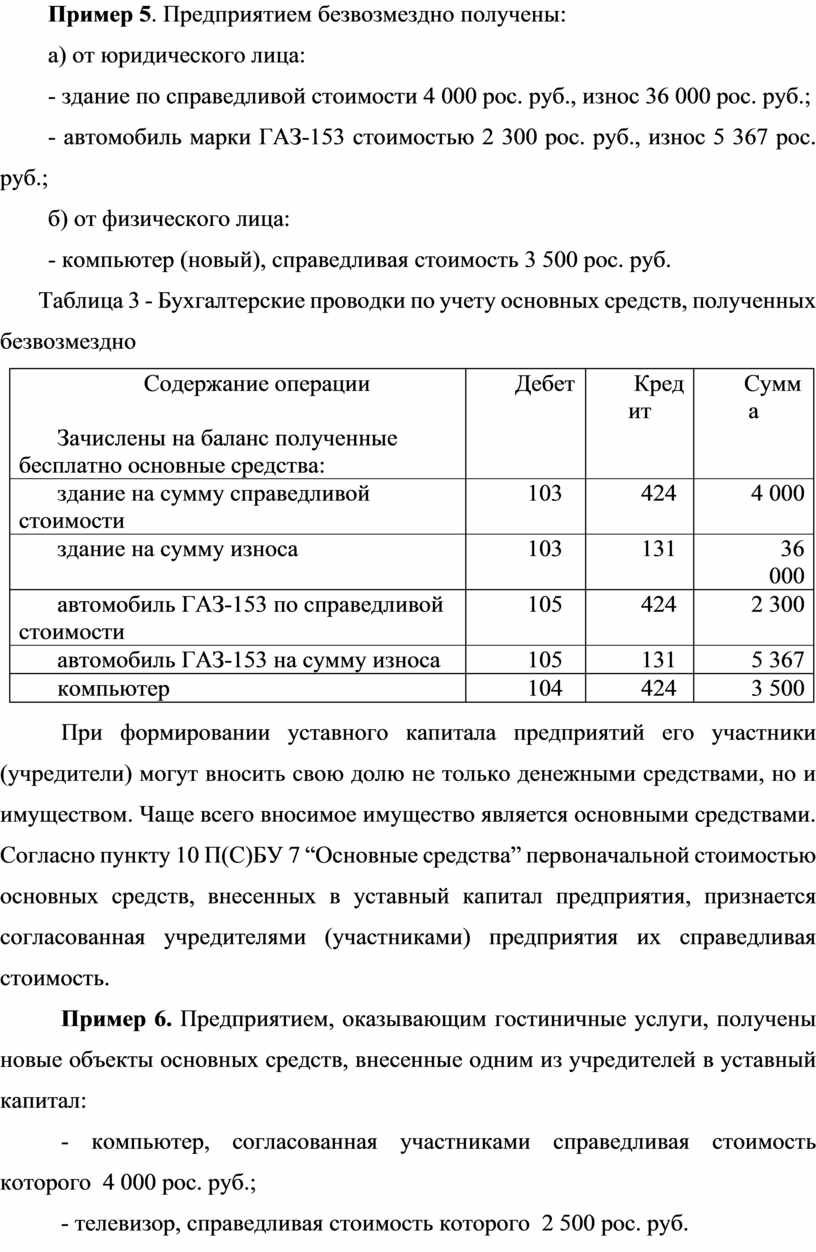

Безвозмездное поступление основных средств на предприятие также оформляется актом приема-передачи типовой формы № ОЗ-1. Оценка таких основных средств произведена справедливой стоимостью. На следующем примере рассмотрим бухгалтерские проводки по отражению хозяйственных операций в учете при безвозмездном (бесплатном) получении основных средств таблица 3.

Пример 5. Предприятием безвозмездно получены:

а) от юридического лица:

- здание по справедливой стоимости 4 000 рос. руб., износ 36 000 рос. руб.;

- автомобиль марки ГАЗ-153 стоимостью 2 300 рос. руб., износ 5 367 рос. руб.;

б) от физического лица:

- компьютер (новый), справедливая стоимость 3 500 рос. руб.

Таблица 3 - Бухгалтерские проводки по учету основных средств, полученных безвозмездно

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|

Зачислены на баланс полученные бесплатно основные средства: |

|

|

|

|

здание на сумму справедливой стоимости |

103 |

424 |

4 000 |

|

здание на сумму износа |

103 |

131 |

36 000 |

|

автомобиль ГАЗ-153 по справедливой стоимости |

105 |

424 |

2 300 |

|

автомобиль ГАЗ-153 на сумму износа |

105 |

131 |

5 367 |

|

компьютер |

104 |

424 |

3 500 |

При формировании уставного капитала предприятий его участники (учредители) могут вносить свою долю не только денежными средствами, но и имуществом. Чаще всего вносимое имущество является основными средствами. Согласно пункту 10 П(С)БУ 7 “Основные средства” первоначальной стоимостью основных средств, внесенных в уставный капитал предприятия, признается согласованная учредителями (участниками) предприятия их справедливая стоимость.

Пример 6. Предприятием, оказывающим гостиничные услуги, получены новые объекты основных средств, внесенные одним из учредителей в уставный капитал:

- компьютер, согласованная участниками справедливая стоимость которого 4 000 рос. руб.;

- телевизор, справедливая стоимость которого 2 500 рос. руб.

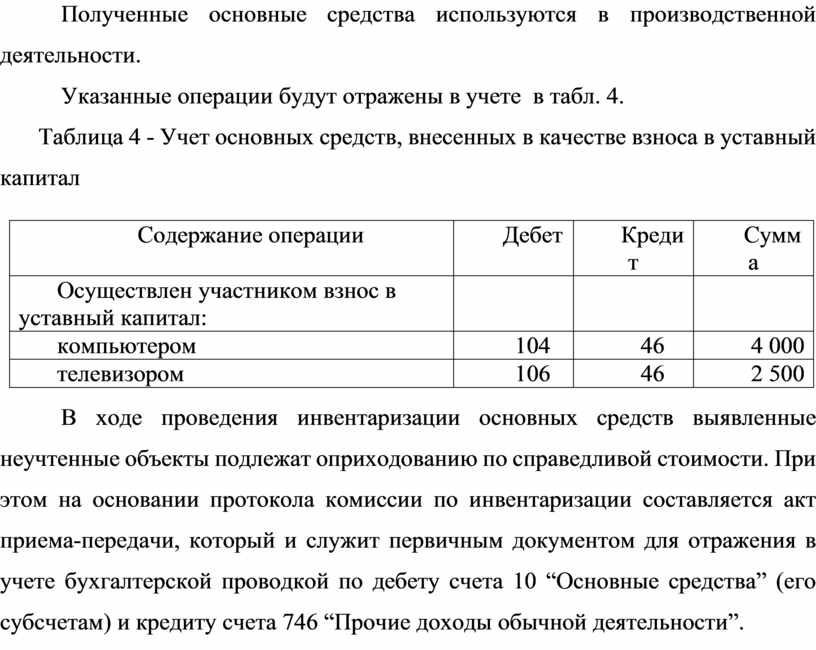

Полученные основные средства используются в производственной деятельности.

Указанные операции будут отражены в учете в табл. 4.

Таблица 4 - Учет основных средств, внесенных в качестве взноса в уставный капитал

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|

Осуществлен участником взнос в уставный капитал: |

|

|

|

|

компьютером |

104 |

46 |

4 000 |

|

телевизором |

106 |

46 |

2 500 |

В ходе проведения инвентаризации основных средств выявленные неучтенные объекты подлежат оприходованию по справедливой стоимости. При этом на основании протокола комиссии по инвентаризации составляется акт приема-передачи, который и служит первичным документом для отражения в учете бухгалтерской проводкой по дебету счета 10 “Основные средства” (его субсчетам) и кредиту счета 746 “Прочие доходы обычной деятельности”.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.