Поделиться

Учет прочих необоротных материальных активов

Положения стандарта 7 “Основные средства” распространяются на другие необоротные материальные активы, которые делятся на следующие классификационные группы:

библиотечные фонды;

малоценные необоротные материальные активы;

временные (нетитульные) сооружения;

природные ресурсы;

инвентарная тара;

предметы проката;

прочие необоротные материальные активы.

Как и основные средства, другие необоротные материальные активы должны использоваться в хозяйственной деятельности более одного года или операционного цикла, если он больше года.

Малоценные необоротные материальные активы (МНМА) отличаются от основных средств лишь стоимостью. При этом предприятиям дано право самостоятельно устанавливать стоимостные признаки предметов, входящих в состав МНМА. Граница стоимости между основными средствами и МНМА устанавливается предприятием в приказе руководителя об учетной политике.

Так, например, два предприятия с одного завода-изготовителя приобрели по одному холодильнику одинаковой стоимостью по 830 рос.руб. без НДС. Первое предприятие зачислило холодильник в состав основных средств, т.к. учетной политикой предусмотрена стоимость основных средств свыше 500 гривен за единицу. Второе предприятие зачислило приобретенный холодильник в состав МНМА потому, что его учетной политикой предусмотрена стоимость единицы объекта основных средств свыше 1000 рос.руб.

Для учета и обобщения информации о наличии и движении других необоротных материальных активов предназначен счет 11 “Другие необоротные материальные активы”.

По дебету этого счета отражаются поступления на предприятие приобретенных, созданных, безвозмездно полученных других необоротных материальных активов по первоначальной стоимости; сумма затрат, связанных с улучшением объекта (реконструкцией, модернизации); сумма дооценки. По кредиту счета 11 отражается выбытие вследствие продажи, безвозмездной передачи или ликвидации, а также в случае частичной ликвидации объекта, и сумма их уценки.

Счет 11 “Другие необоротные материальные активы” имеет следующие субсчета:

111 “Библиотечные фонды”, по которому ведется учет наличия и движения библиотечных фондов;

112 “Малоценные необоротные материальные активы”, предназначенный для обобщения информации о стоимости предметов, срок полезного использования которых больше одного года, стоимость ниже основных средств, установленная непосредственно предприятием по приказу об учетной политике;

113 “Временные (нетитульные) сооружения” для учета временных сооружений, находящихся в эксплуатации на строительных площадках объектов строительства;

114 “Природные ресурсы”, предназначенный для учета наличия и движения приобретенных природных ресурсов для добычи (газа, нефти, угля, соли и т.д.);

115 “Инвентарная тара”, на котором ведется учет многооборотной инвентарной тары;

116 “Предметы проката” для учета наличия и движения активов, предназначенных для выдачи на прокат;

117 “Прочие необоротные материальные активы”. На этом субсчете ведется учет наличия и движения прочих необоротных материальных активов, которые не нашли отражения на других субсчетах счета 11.

Синтетический учет других необоротных материальных активов (кредит счета 11) ведется в Журнале 4. Аналитический учет ведется по каждому объекту этих активов. Для этого могут быть применены карточки, оборотные ведомости, конторские книги и т.д.

Амортизация других необоротных материальных активов начисляется по методам, предусмотренным для начисления амортизации основных средств.

Амортизация МНМА и библиотечных фондов может начисляться в первом месяце использования объекта в размере 50 % его амортизи-руемой стоимости и вторые 50 % - в месяце их списания с баланса в связи с непригодностью к дальнейшему использованию или в первом месяце использования объекта 100 % его стоимости.

Метод амортизации выбирается предприятием самостоятельно.

В учете сумма начисленной амортизации других необоротных материальных активов относится на расходы деятельности в корреспонденции со счетом 132 “Износ других необоротных материальных активов”.

Синтетический учет счета 131 ведется в Журнале 4. Аналитический учет износа ведется соответственно по видам других необоротных материальных активов.

При отражении в учете операций с другими необоротными материальными активами применяются следующие бухгалтерские проводки (табл. 3).

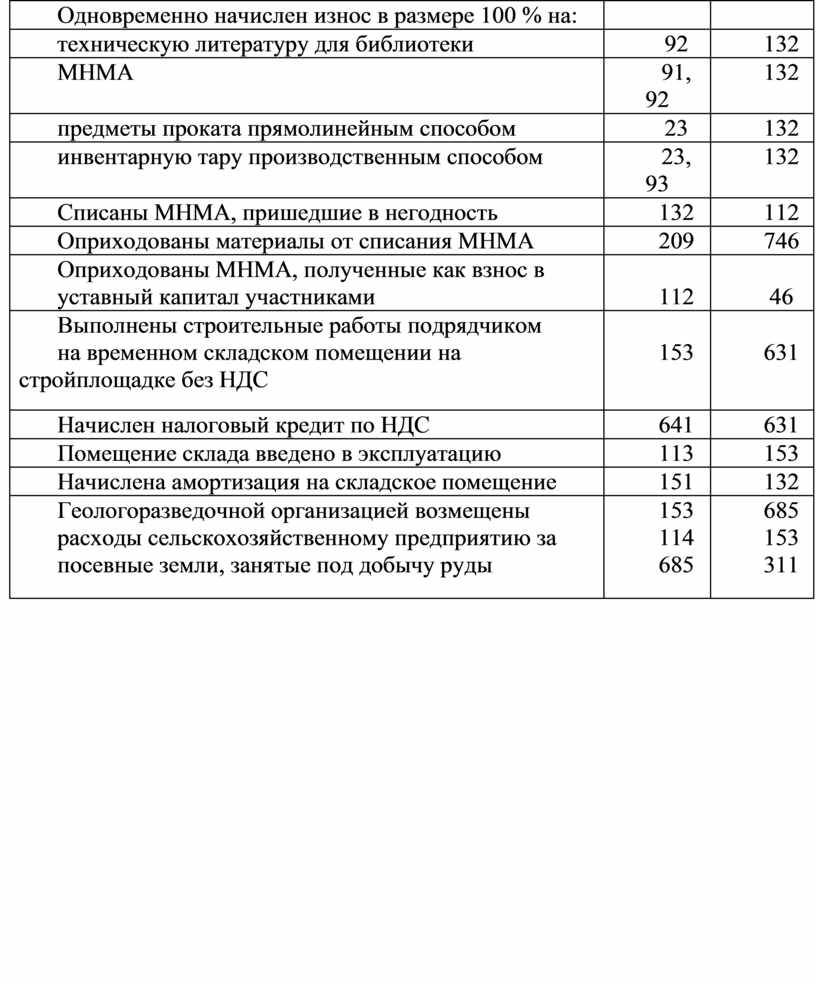

Таблица 3 - Отражения в учете операций с необоротными материальными активами

|

Содержание операции |

Дебет |

Кредит |

|

Оприходованы приобретенные у поставщиков: |

|

|

|

техническая литература для библиотеки |

153 |

631 |

|

МНМА |

153 |

631 |

|

инвентарная тара |

153 |

631 |

|

предметы проката |

153 |

631 |

|

начисленный налоговый кредит по НДС |

641 |

631 |

|

Переданы в эксплуатацию со склада: |

|

|

|

техническая литература для библиотеки |

111 |

153 |

|

МНМА |

112 |

153 |

|

инвентарная тара |

115 |

153 |

|

предметы проката |

116 |

153 |

|

Одновременно начислен износ в размере 100 % на: |

|

|

|

техническую литературу для библиотеки |

92 |

132 |

|

МНМА |

91, 92 |

132 |

|

предметы проката прямолинейным способом |

23 |

132 |

|

инвентарную тару производственным способом |

23, 93 |

132 |

|

Списаны МНМА, пришедшие в негодность |

132 |

112 |

|

Оприходованы материалы от списания МНМА |

209 |

746 |

|

Оприходованы МНМА, полученные как взнос в |

|

|

|

уставный капитал участниками |

112 |

46 |

|

Выполнены строительные работы подрядчиком |

|

|

|

на временном складском помещении на стройплощадке без НДС |

153 |

631 |

|

Начислен налоговый кредит по НДС |

641 |

631 |

|

Помещение склада введено в эксплуатацию |

113 |

153 |

|

Начислена амортизация на складское помещение |

151 |

132 |

|

Геологоразведочной организацией возмещены |

153 |

685 |

|

расходы сельскохозяйственному предприятию за |

114 |

153 |

|

посевные земли, занятые под добычу руды |

685 |

311 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.