Поделиться

Учет расходов на ремонт основных средств

Поддержание основных средств в состоянии, пригодном для эксплуатации, соблюдение техники безопасности и санитарно-гигиенических условий труда требуют периодического их ремонта.

Правильная организация ремонтных работ является важнейшим условием нормального функционирования основных средств, повышения их технического уровня и сокращения простоев. В зависимости от характера и объема производимых работ ремонт основных средств подразделяется на капитальный и текущий.

Под капитальным ремонтом основных средств понимают такой ремонт, при котором производится смена изношенных конструкций и деталей или замена всех изношенных деталей и узлов, разборка агрегата и т.д. и который осуществляется с периодичностью свыше одного года.

Текущий ремонт заключается в выполнении мелких работ по исправлению и частичной замене отдельных деталей объекта основных средств, работ по поддержанию их в нормальном санитарно-техническом состоянии (покраска и побелка стен помещения, ремонт окон, дверей, замена мелких деталей оборудования и транспортных средств, покраска оборудования и т.д.).

Все затраты по ремонту (текущему и капитальному) относятся на расходы деятельности.

Ремонты основных средств могут проводиться подрядным и хозяйственным способами.

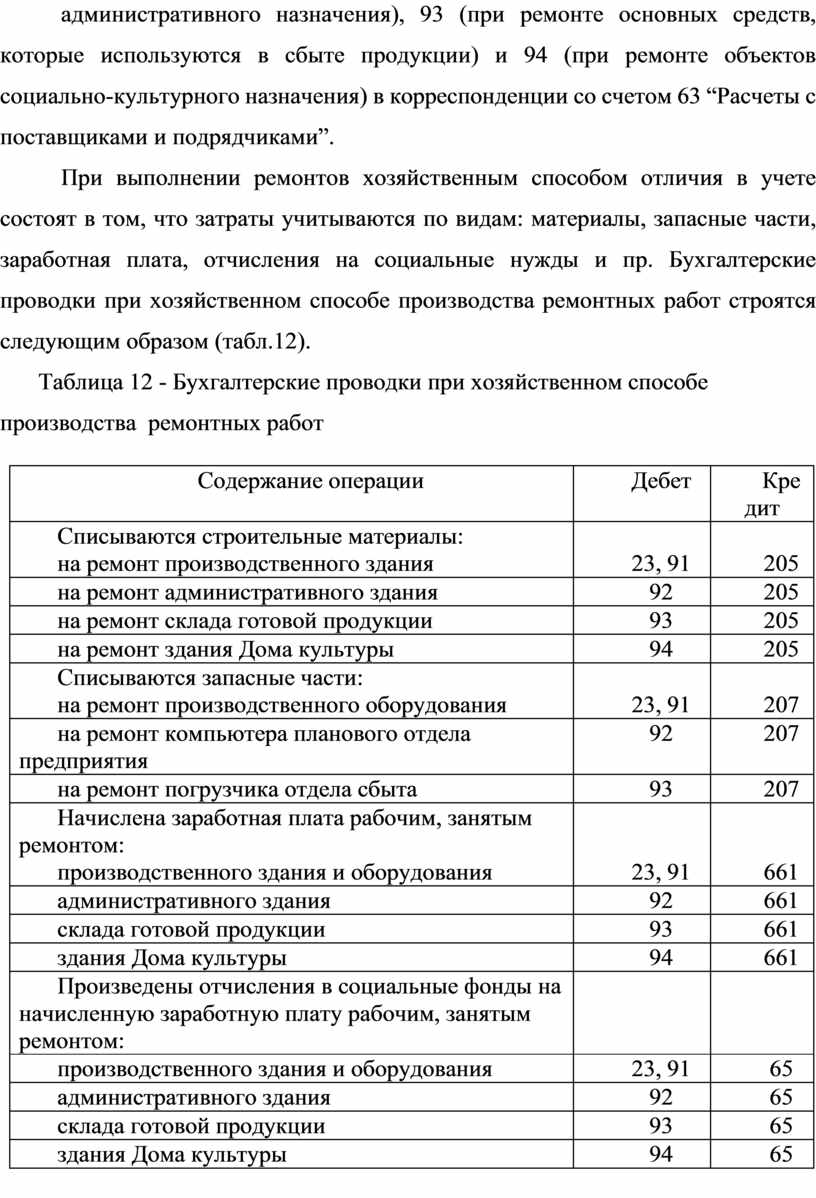

При подрядном способе ремонта основных средств на производство работ с подрядчиком (сторонней специализированной организацией) заключается договор. Расчеты за выполненные работы производятся по счетам, которые выписываются на основании актов приема выполненных работ и предъявляются заказчику. На сумму акцептованных счетов ремонтно-строительной организации предприятие дебетует счета 23 или 91 (при ремонте основных средств, используемых в основном производстве), 92 (при ремонте основных средств административного назначения), 93 (при ремонте основных средств, которые используются в сбыте продукции) и 94 (при ремонте объектов социально-культурного назначения) в корреспонденции со счетом 63 “Расчеты с поставщиками и подрядчиками”.

При выполнении ремонтов хозяйственным способом отличия в учете состоят в том, что затраты учитываются по видам: материалы, запасные части, заработная плата, отчисления на социальные нужды и пр. Бухгалтерские проводки при хозяйственном способе производства ремонтных работ строятся следующим образом (табл.12).

Таблица 12 - Бухгалтерские проводки при хозяйственном способе производства ремонтных работ

|

Содержание операции |

Дебет |

Кредит |

|

Списываются строительные материалы: |

|

|

|

на ремонт производственного здания |

23, 91 |

205 |

|

на ремонт административного здания |

92 |

205 |

|

на ремонт склада готовой продукции |

93 |

205 |

|

на ремонт здания Дома культуры |

94 |

205 |

|

Списываются запасные части: |

|

|

|

на ремонт производственного оборудования |

23, 91 |

207 |

|

на ремонт компьютера планового отдела предприятия |

92 |

207 |

|

на ремонт погрузчика отдела сбыта |

93 |

207 |

|

Начислена заработная плата рабочим, занятым ремонтом: |

|

|

|

производственного здания и оборудования |

23, 91 |

661 |

|

административного здания |

92 |

661 |

|

склада готовой продукции |

93 |

661 |

|

здания Дома культуры |

94 |

661 |

|

Произведены отчисления в социальные фонды на начисленную заработную плату рабочим, занятым ремонтом: |

|

|

|

производственного здания и оборудования |

23, 91 |

65 |

|

административного здания |

92 |

65 |

|

склада готовой продукции |

93 |

65 |

|

здания Дома культуры |

94 |

65 |

Аналитический учет капитального ремонта ведут отдельно по каждому объекту и по статьям затрат установленной номенклатуры. По окончанию капитального ремонта основных средств составляется акт типовой формы ОЗ-2 “Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов”. Акт, подписанный работником подразделения, уполномоченным на приемку основных средств, и представителем подразделения (подрядчика), произведшего ремонт, сдают в бухгалтерию предприятия. Акт подписывается главным бухгалтером и утверждается руководителем предприятия. Сведения о капитальном ремонте заносятся в регистр аналитического учета объекта основных средств.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.