Поделиться

Учёт доходов от финансовой деятельности

Для учета прочих доходов от финансовой деятельности, не отраженных на счете 72 «Доход от участия в капитале», Планом счетов предусмотрен счет 73 «Прочие финансовые доходы». Данный счет предназначен для учета и обобщения информации о доходах, возникающих в ходе финансовой деятельности, в частности дивидендов, процентов и т. д.

Счет 73 «Прочие финансовые доходы» имеет следующие субсчета:

731 «Дивиденды полученные»

732 «Проценты полученные»

733 «Прочие доходы от финансовых операций»

По кредиту счета 73 «Прочие финансовые доходы» отражается признанная сумма дохода, по дебету - списание кредитового оборота на субсчёт 792 «Результат финансовых операций».

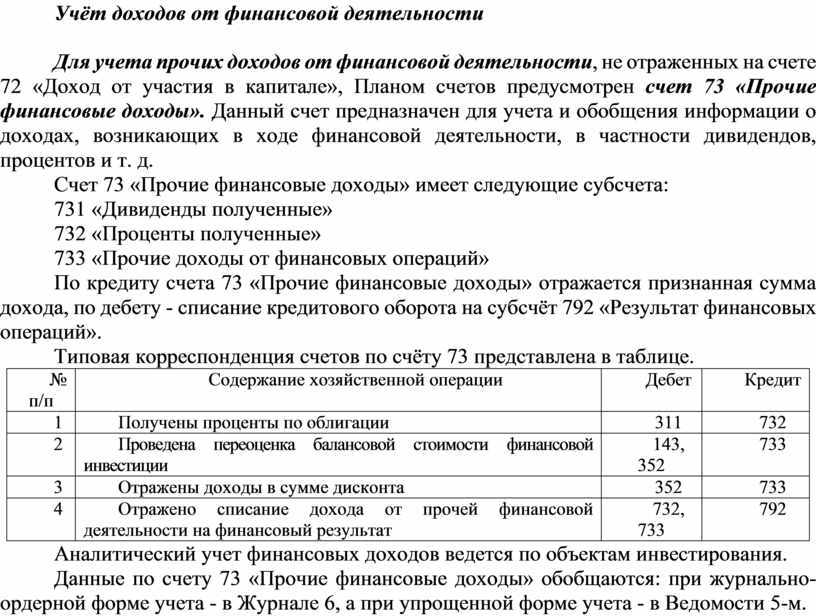

Типовая корреспонденция счетов по счёту 73 представлена в таблице.

|

№ п/п |

Содержание хозяйственной операции |

Дебет |

Кредит |

|

1 |

Получены проценты по облигации |

311 |

732 |

|

2 |

Проведена переоценка балансовой стоимости финансовой инвестиции |

143, 352 |

733 |

|

3 |

Отражены доходы в сумме дисконта |

352 |

733 |

|

4 |

Отражено списание дохода от прочей финансовой деятельности на финансовый результат |

732, 733 |

792 |

Аналитический учет финансовых доходов ведется по объектам инвестирования.

Данные по счету 73 «Прочие финансовые доходы» обобщаются: при журнально-ордерной форме учета - в Журнале 6, а при упрощенной форме учета - в Ведомости 5-м.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.