Поделиться

Учёт доходов от инвестиционной деятельности

Информация о доходах от инвестиций, которые осуществлены в ассоциированные, дочерние или совместные предприятия и учет которых ведется по методу участия в капитале, обобщается на счете 72 «Доход от участия в капитале».

Счет 72 «Доход от участия в капитале» имеет следующие субсчета:

721 «Доход от инвестиций в ассоциированные предприятия»

722 «Доход от совместной деятельности»

723 «Доход от инвестиций в дочерние предприятия»

По кредиту счета 72 «Доход от участия в капитале» отражается увеличение (получение) дохода, по дебету - списание в порядке закрытия на субсчёт 792 «Результат финансовых операций».

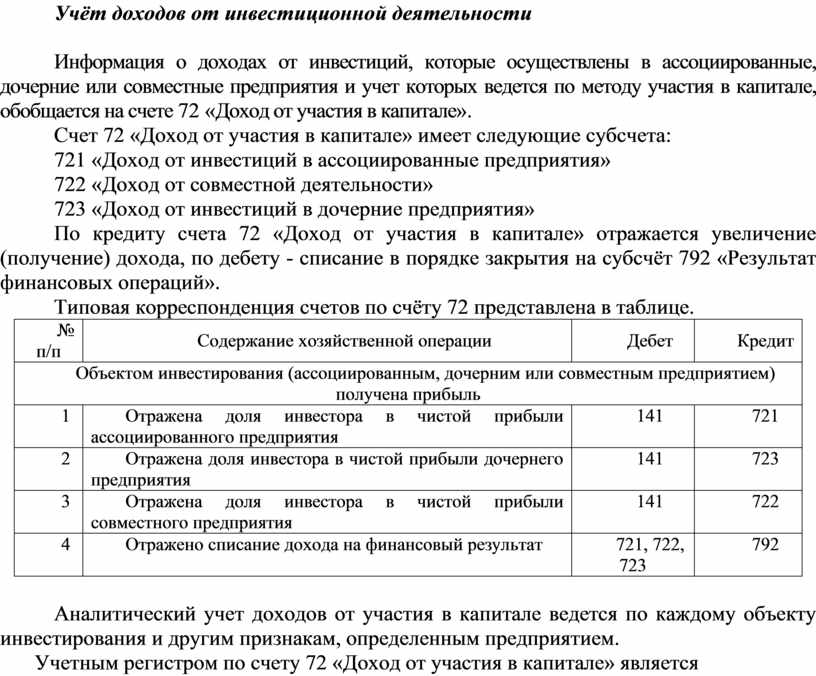

Типовая корреспонденция счетов по счёту 72 представлена в таблице.

|

№ п/п |

Содержание хозяйственной операции |

Дебет |

Кредит |

|

Объектом инвестирования (ассоциированным, дочерним или совместным предприятием) получена прибыль |

|||

|

1 |

Отражена доля инвестора в чистой прибыли ассоциированного предприятия |

141 |

721 |

|

2 |

Отражена доля инвестора в чистой прибыли дочернего предприятия |

141 |

723 |

|

3 |

Отражена доля инвестора в чистой прибыли совместного предприятия |

141 |

722 |

|

4 |

Отражено списание дохода на финансовый результат |

721, 722, 723 |

792 |

Аналитический учет доходов от участия в капитале ведется по каждому объекту инвестирования и другим признакам, определенным предприятием.

Учетным регистром по счету 72 «Доход от участия в капитале» является

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.