Поделиться

Учёт доходов от операционной деятельности

Доходы от операционной деятельности учитываются в бухгалтерском учете на счетах 70 «Доходы от реализации» и 71 «Прочий операционный доход».

К доходам от реализации относятся доходы, полученные в результате реализации продукции (товаров, работ, услуг), которые являются целью создания предприятия и обеспечивают основную долю его дохода.

Для обобщения информации о доходах от реализации готовой продукции, товаров, работ и услуг, доходах от страховой деятельности, о доходах от игорного бизнеса, от проведения лотерей, а также о сумме скидок, предоставленных покупателям, и о других вычетах из дохода Планом счетов предусмотрен счет 70 «Доходы от реализации».

Счет 70 «Доходы от реализации» имеет следующие субсчета:

701 «Доход от реализации готовой продукции»

702 «Доход от реализации товаров»

703 «Доход от реализации работ и услуг»

704 «Вычеты из дохода»

705 «Перестрахование»

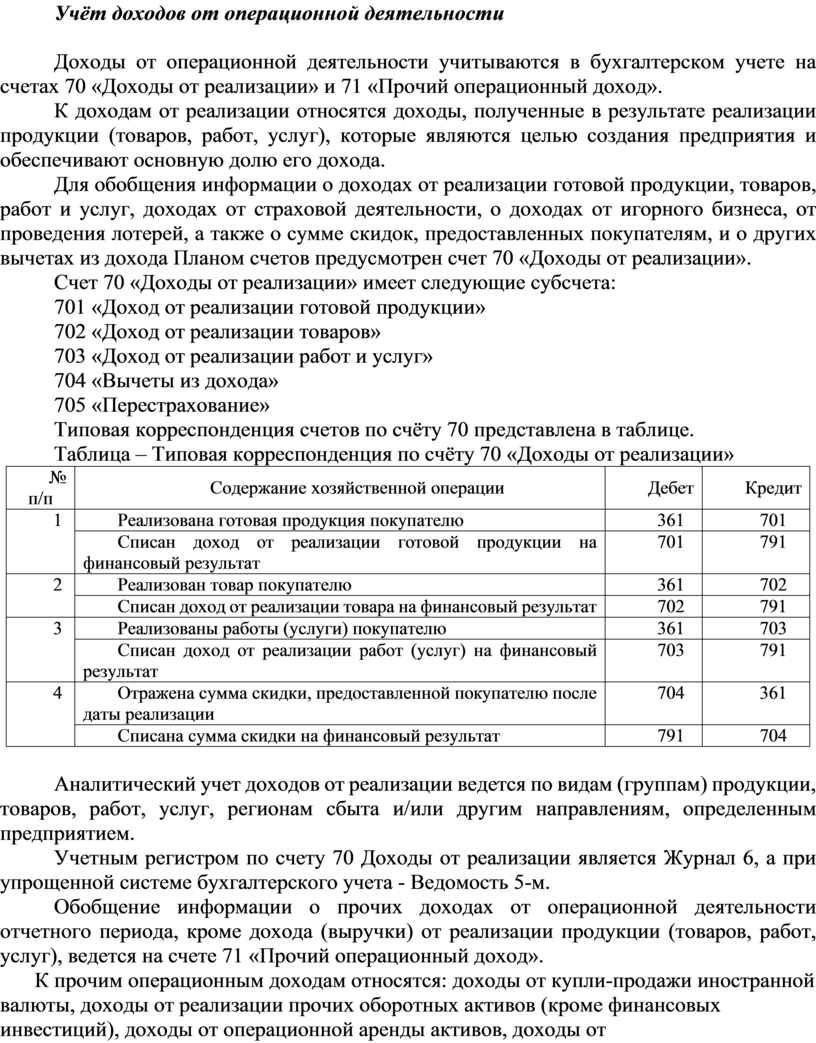

Типовая корреспонденция счетов по счёту 70 представлена в таблице.

Таблица – Типовая корреспонденция по счёту 70 «Доходы от реализации»

|

№ п/п |

Содержание хозяйственной операции |

Дебет |

Кредит |

|

1 |

Реализована готовая продукция покупателю |

361 |

701 |

|

Списан доход от реализации готовой продукции на финансовый результат |

701 |

791 |

|

|

2 |

Реализован товар покупателю |

361 |

702 |

|

Списан доход от реализации товара на финансовый результат |

702 |

791 |

|

|

3 |

Реализованы работы (услуги) покупателю |

361 |

703 |

|

Списан доход от реализации работ (услуг) на финансовый результат |

703 |

791 |

|

|

4 |

Отражена сумма скидки, предоставленной покупателю после даты реализации |

704 |

361 |

|

Списана сумма скидки на финансовый результат |

791 |

704 |

Аналитический учет доходов от реализации ведется по видам (группам) продукции, товаров, работ, услуг, регионам сбыта и/или другим направлениям, определенным предприятием.

Учетным регистром по счету 70 Доходы от реализации является Журнал 6, а при упрощенной системе бухгалтерского учета - Ведомость 5-м.

Обобщение информации о прочих доходах от операционной деятельности отчетного периода, кроме дохода (выручки) от реализации продукции (товаров, работ, услуг), ведется на счете 71 «Прочий операционный доход».

К прочим операционным доходам относятся: доходы от купли-продажи иностранной валюты, доходы от реализации прочих оборотных активов (кроме финансовых инвестиций), доходы от операционной аренды активов, доходы от операционной курсовой разницы по операциям в иностранной валюте, суммы штрафов, пени, неустоек и других санкций за нарушение хозяйственных договоров, которые признаны должником или по которым получены решения суда, хозяйственного суда об их взыскании, доходы от списания кредиторской задолженности, по которой истек срок исковой давности, возмещения ранее списанных активов (поступление долгов, списанных как безнадежные), суммы полученных бесплатно оборотных активов и субсидий, прочие доходы от операционной деятельности.

По кредиту счета 71 «Прочий операционный доход» отражается увеличение (получение) дохода, по дебету - суммы непрямых налогов (налога на добавленную стоимость, акцизного сбора и других сборов (обязательных платежей)) и списание в порядке закрытия на субсчёт 791 «Результат операционной деятельности».

К счёту 71 «Прочий операционный доход» открываются следующие субсчета:

710 «Доход от первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости»

711 «Доход от купли-продажи иностранной валюты»

712 «Доход от реализации прочих оборотных активов»

713 «Доход от операционной аренды активов»

714 «Доход от операционной курсовой разницы»

715 «Полученные штрафы, пеня, неустойки»

716 «Возмещение ранее списанных активов»

717 «Доход от списания кредиторской задолженности»

718 «Доход от безвозмездно полученных оборотных активов»

719 «Прочие доходы от операционной деятельности».

Учетным регистром по счету 71 «Прочий операционный доход» также является Журнал 6, а при упрощенной системе бухгалтерского учета – Ведомость 5-м.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.