Поделиться

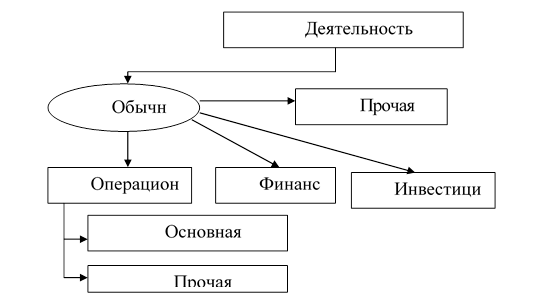

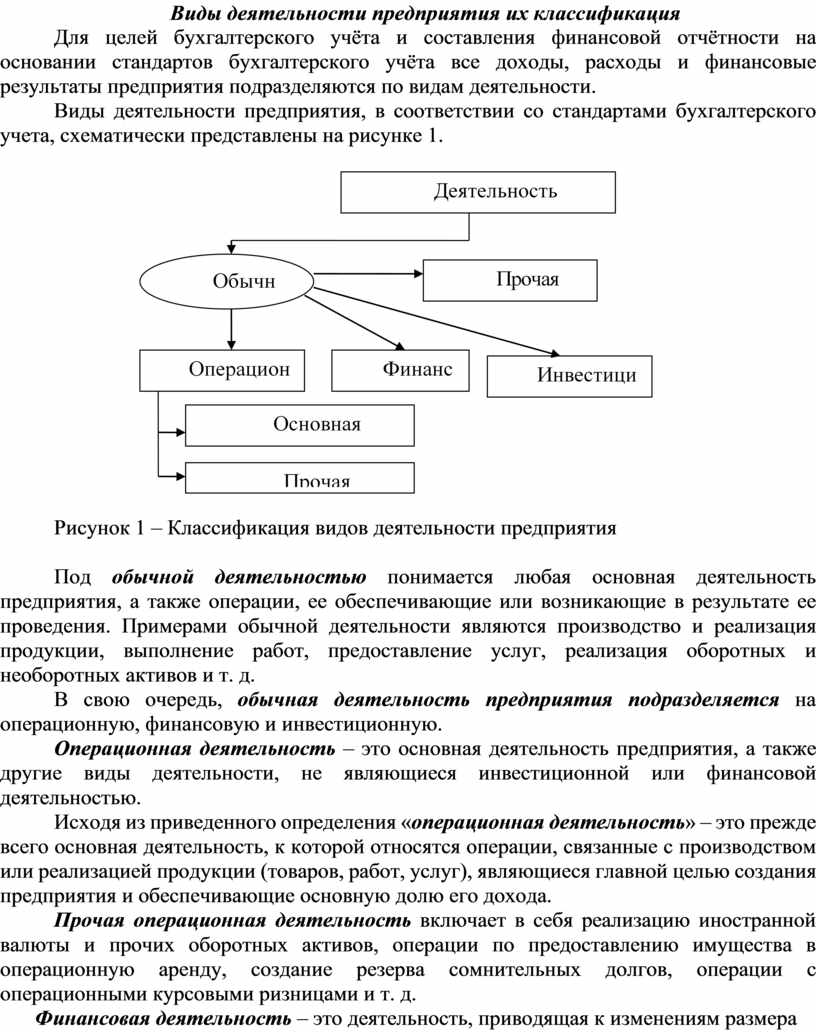

Виды деятельности предприятия их классификация

Для целей бухгалтерского учёта и составления финансовой отчётности на основании стандартов бухгалтерского учёта все доходы, расходы и финансовые результаты предприятия подразделяются по видам деятельности.

Виды деятельности предприятия, в соответствии со стандартами бухгалтерского учета, схематически представлены на рисунке 1.

Рисунок 1 – Классификация видов деятельности предприятия

Под обычной деятельностью понимается любая основная деятельность предприятия, а также операции, ее обеспечивающие или возникающие в результате ее проведения. Примерами обычной деятельности являются производство и реализация продукции, выполнение работ, предоставление услуг, реализация оборотных и необоротных активов и т. д.

В свою очередь, обычная деятельность предприятия подразделяется на операционную, финансовую и инвестиционную.

Операционная деятельность – это основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью.

Исходя из приведенного определения «операционная деятельность» – это прежде всего основная деятельность, к которой относятся операции, связанные с производством или реализацией продукции (товаров, работ, услуг), являющиеся главной целью создания предприятия и обеспечивающие основную долю его дохода.

Прочая операционная деятельность включает в себя реализацию иностранной валюты и прочих оборотных активов, операции по предоставлению имущества в операционную аренду, создание резерва сомнительных долгов, операции с операционными курсовыми ризницами и т. д.

Финансовая деятельность – это деятельность, приводящая к изменениям размера и состава собственного и заемного капитала предприятия. Финансовая деятельность предприятия связана с привлечением денежных средств путем выпуска акций и облигаций, увеличения уставного капитала или получения кредитов и займов и т. д.

Инвестиционная деятельность – это приобретение и реализация тех необоротных активов, а также тех финансовых инвестиций, которые не являются составной частью эквивалентов денежных средств. Примером инвестиционной деятельности является вложение денежных средств в приобретение основных средств, нематериальных и других долгосрочных активов и т. д.

Приведенная классификация видов деятельности лежит в основе классификации доходов и расходов предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.