Поделиться

|

||

|

|

||

|

|

Одновременное соблюдениеусловий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

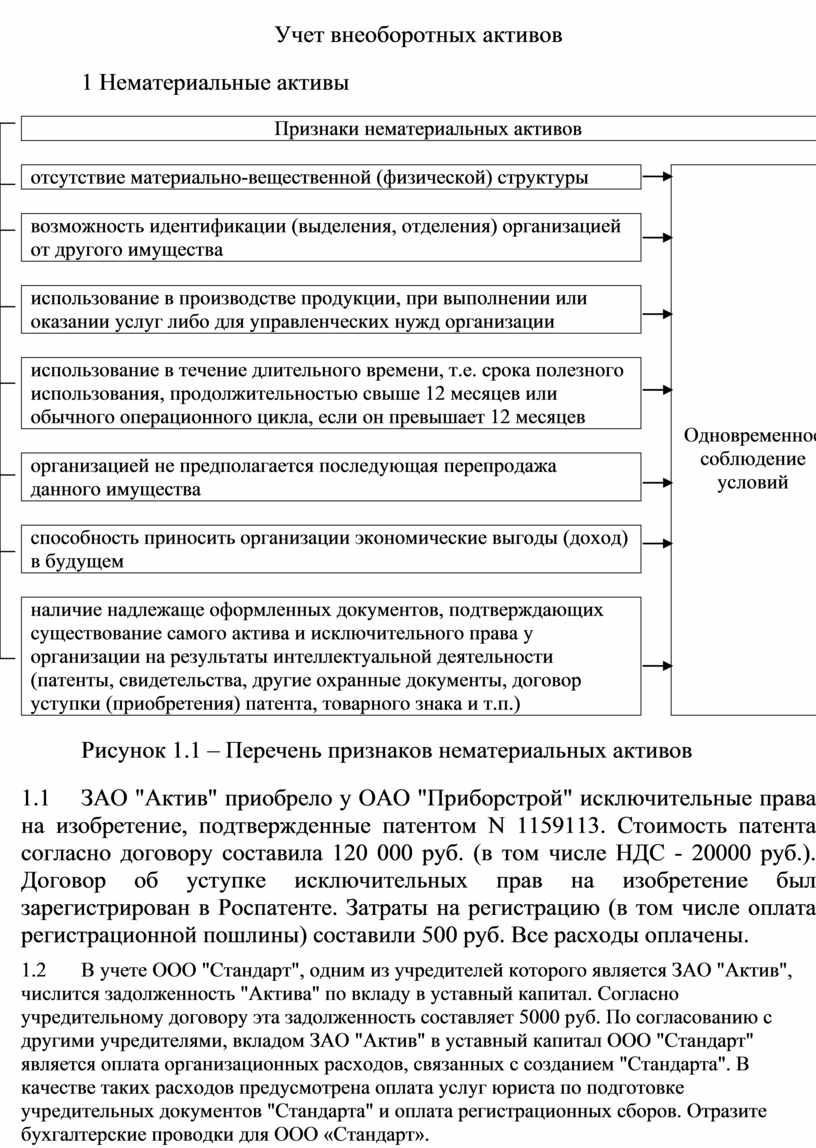

Рисунок 1.1 – Перечень признаков нематериальных активов

1.1 ЗАО "Актив" приобрело у ОАО "Приборстрой" исключительные права на изобретение, подтвержденные патентом N 1159113. Стоимость патента согласно договору составила 120 000 руб. (в том числе НДС - 20000 руб.). Договор об уступке исключительных прав на изобретение был зарегистрирован в Роспатенте. Затраты на регистрацию (в том числе оплата регистрационной пошлины) составили 500 руб. Все расходы оплачены.

1.2 В учете ООО "Стандарт", одним из учредителей которого является ЗАО "Актив", числится задолженность "Актива" по вкладу в уставный капитал. Согласно учредительному договору эта задолженность составляет 5000 руб. По согласованию с другими учредителями, вкладом ЗАО "Актив" в уставный капитал ООО "Стандарт" является оплата организационных расходов, связанных с созданием "Стандарта". В качестве таких расходов предусмотрена оплата услуг юриста по подготовке учредительных документов "Стандарта" и оплата регистрационных сборов. Отразите бухгалтерские проводки для ООО «Стандарт».

Примечание: Согласно ПБУ 14/2000 «Учет нематериальных активов» (утв. Приказом Минфина от 16.10.00 № 91н), в составе нематериальных активов учитываются организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

1.3 ЗАО "Актив" приобрело компьютерную программу "1С: Бухгалтерия 7.7", заплатив 3 600 руб. (в том числе НДС - 600 руб.). Согласно договору исключительное авторское право на эту программу остается у фирмы-разработчика, а "Актив" получил лишь право использовать эту программу для автоматизации своей бухгалтерии. Отразите операции на счетах бухгалтерского учета.

1.4 Научно-производственное предприятие ООО "НИИ "Текстиль" разработало новый способ получения высокопрочной ткани. Сотрудники предприятия И.И.Иванов и А.А.Фокин разработали техническую документацию, изготовили и испытали образец новой ткани. Заработная плата сотрудников, начисленная за время выполнения этих работ, составила 10 000 руб. Сумма начисленного единого социального налога - 3 560 руб.; сумма взносов на обязательное страхование от несчастных случаев на производстве - 30 руб.

В 2003 году ООО "НИИ "Текстиль" направило в Роспатент заявку на получение патента на это изобретение. Предприятие заплатило пошлину за регистрацию патента в сумме 1 150 руб. и сбор за экспертизу изобретения в Федеральном институте промышленной собственности в сумме 5 000 руб. Предприятие получило в Роспатенте патент N 2224592 на изобретение "Способ получения высокопрочной ткани" сроком на 20 лет. Отразите операции на счетах бухгалтерского учета.

1.5 На балансе ЗАО "Актив" в составе нематериальных активов числится исключительное право на изобретение, подтвержденное патентом. Первоначальная стоимость данного нематериального актива - 100 000 руб., сумма начисленной амортизации, накопленной на счете 05 - 30 000 руб.

Согласно договору "Актив" реализовал исключительное право на это изобретение фирме "ТехИнвест". Сумма сделки составила 96 000 руб. (в том числе НДС - 16 000 руб.). Отразите операции по ЗАО «Актив».

1.6 Предприятие приобрело программный продукт стоимостью 720000 руб. (в т.ч. НДС), который экономисты предприятия рассчитывают использовать при выпуске 10000 окон. Рассчитайте амортизационные отчисления по нематериальным активам при списании стоимости, пропорционально объему продукции. Известно, что в первый год объем продаж составил 6000 окон, во второй год – 4000 окон.

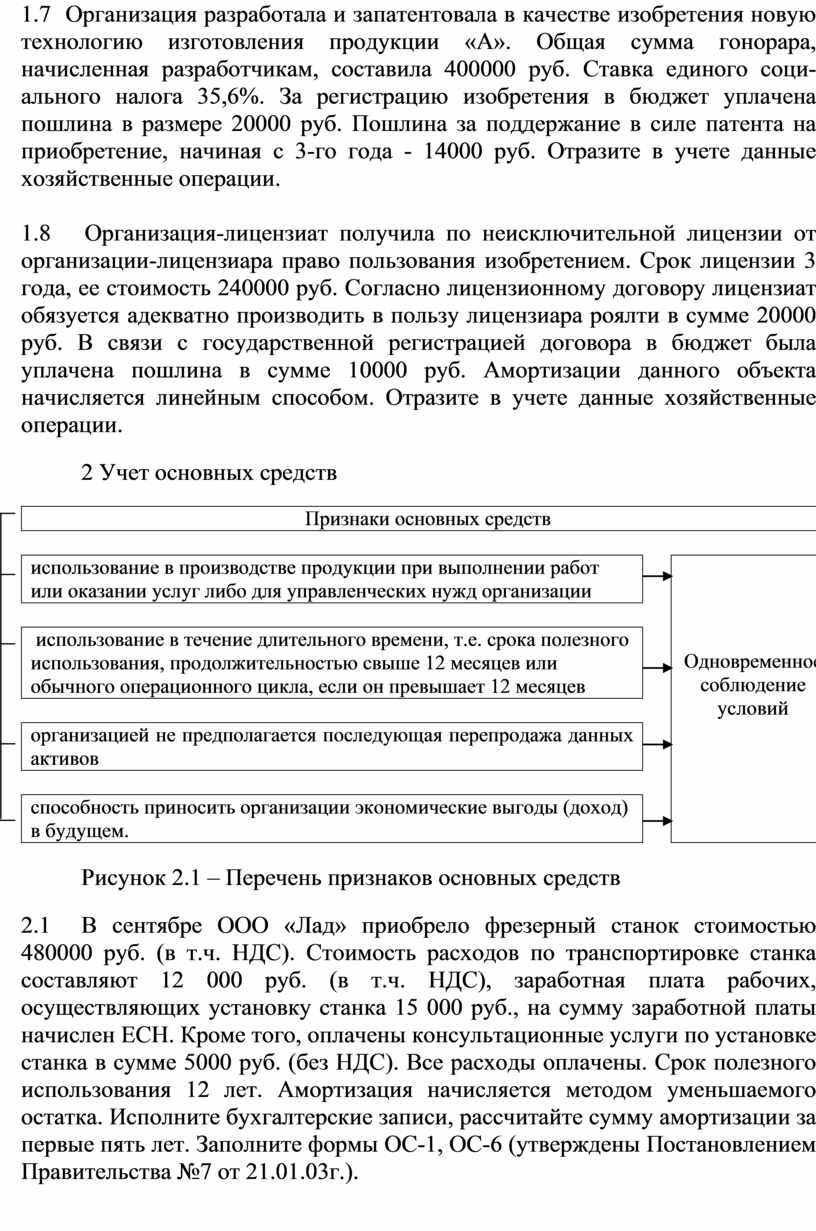

1.7 Организация разработала и запатентовала в качестве изобретения новую технологию изготовления продукции «А». Общая сумма гонорара, начисленная разработчикам, составила 400000 руб. Ставка единого социального налога 35,6%. За регистрацию изобретения в бюджет уплачена пошлина в размере 20000 руб. Пошлина за поддержание в силе патента на приобретение, начиная с 3-го года - 14000 руб. Отразите в учете данные хозяйственные операции.

1.8 Организация-лицензиат получила по неисключительной лицензии от организации-лицензиара право пользования изобретением. Срок лицензии 3 года, ее стоимость 240000 руб. Согласно лицензионному договору лицензиат обязуется адекватно производить в пользу лицензиара роялти в сумме 20000 руб. В связи с государственной регистрацией договора в бюджет была уплачена пошлина в сумме 10000 руб. Амортизации данного объекта начисляется линейным способом. Отразите в учете данные хозяйственные операции.

|

||

|

|

||

использование в производстве продукции при выполнении работ или

оказании услуг либо для управленческих нужд организации

|

|

Одновременное соблюдениеусловий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

способность приносить организации экономические выгоды (доход) в

будущем.

|

|

|

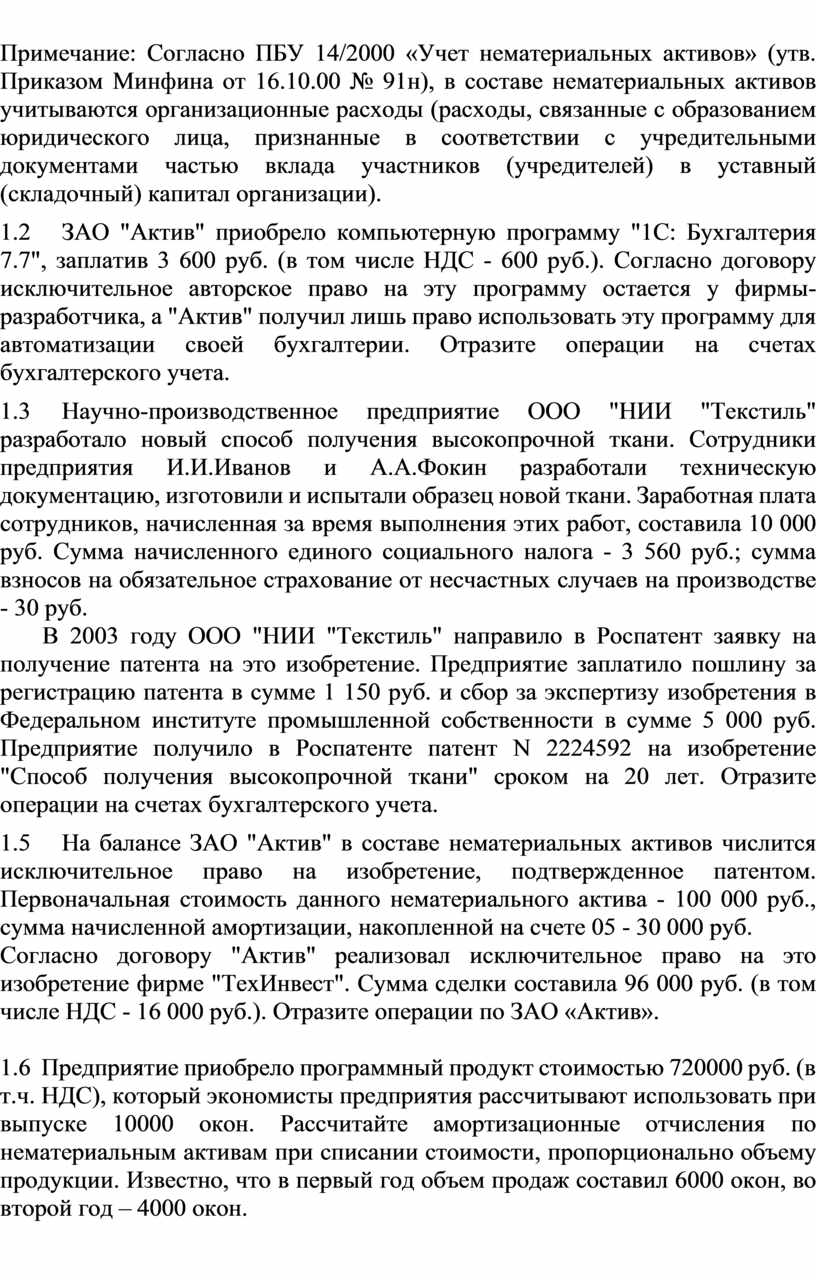

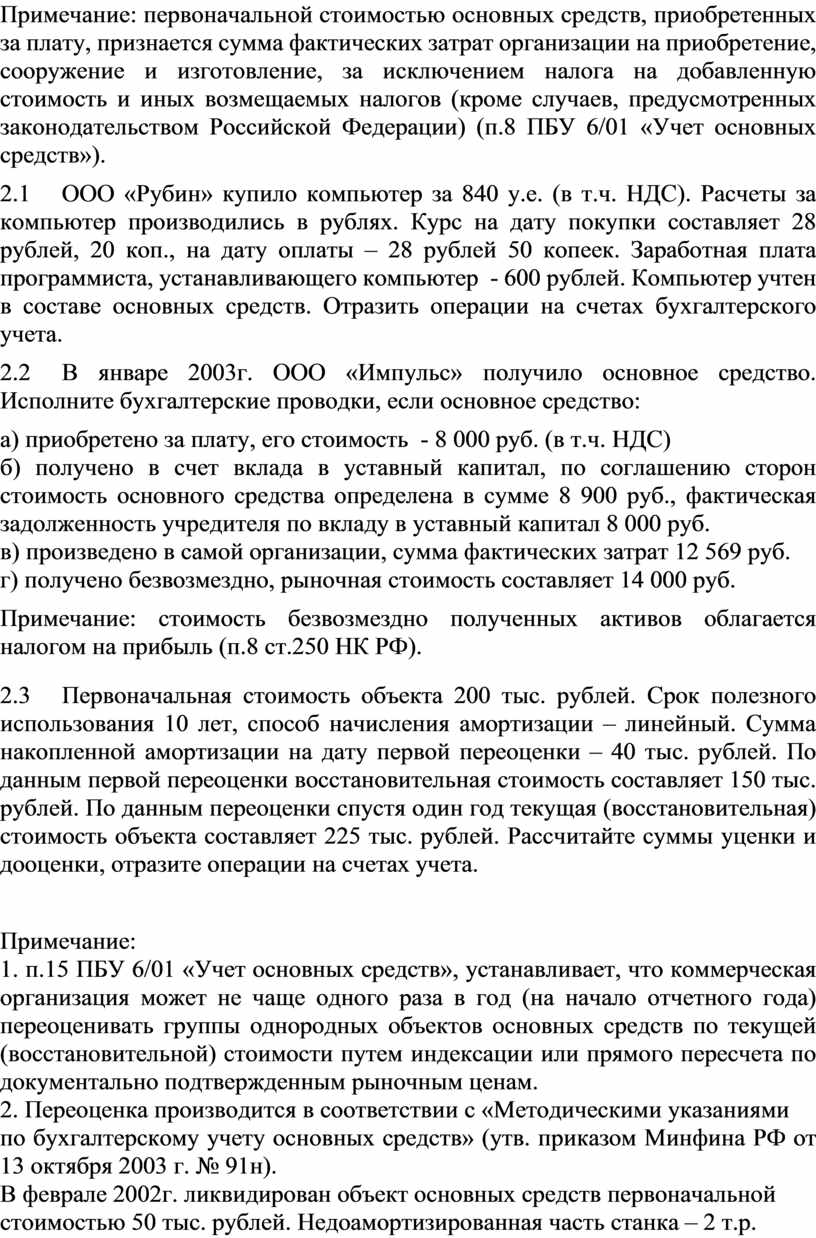

Рисунок 2.1 – Перечень признаков основных средств

2.1 В сентябре ООО «Лад» приобрело фрезерный станок стоимостью 480000 руб. (в т.ч. НДС). Стоимость расходов по транспортировке станка составляют 12 000 руб. (в т.ч. НДС), заработная плата рабочих, осуществляющих установку станка 15 000 руб., на сумму заработной платы начислен ЕСН. Кроме того, оплачены консультационные услуги по установке станка в сумме 5000 руб. (без НДС). Все расходы оплачены. Срок полезного использования 12 лет. Амортизация начисляется методом уменьшаемого остатка. Исполните бухгалтерские записи, рассчитайте сумму амортизации за первые пять лет. Заполните формы ОС-1, ОС-6 (утверждены Постановлением Правительства №7 от 21.01.03г.).

Примечание: первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации) (п.8 ПБУ 6/01 «Учет основных средств»).

2.2 ООО «Рубин» купило компьютер за 840 у.е. (в т.ч. НДС). Расчеты за компьютер производились в рублях. Курс на дату покупки составляет 28 рублей, 20 коп., на дату оплаты – 28 рублей 50 копеек. Заработная плата программиста, устанавливающего компьютер - 600 рублей. Компьютер учтен в составе основных средств. Отразить операции на счетах бухгалтерского учета.

2.3 В январе 2003г. ООО «Импульс» получило основное средство. Исполните бухгалтерские проводки, если основное средство:

а) приобретено за плату, его стоимость - 8 000 руб. (в т.ч. НДС)

б) получено в счет вклада в уставный капитал, по соглашению сторон стоимость основного средства определена в сумме 8 900 руб., фактическая задолженность учредителя по вкладу в уставный капитал 8 000 руб.

в) произведено в самой организации, сумма фактических затрат 12 569 руб.

г) получено безвозмездно, рыночная стоимость составляет 14 000 руб.

Примечание: стоимость безвозмездно полученных активов облагается налогом на прибыль (п.8 ст.250 НК РФ).

2.4 Первоначальная стоимость объекта 200 тыс. рублей. Срок полезного использования 10 лет, способ начисления амортизации – линейный. Сумма накопленной амортизации на дату первой переоценки – 40 тыс. рублей. По данным первой переоценки восстановительная стоимость составляет 150 тыс. рублей. По данным переоценки спустя один год текущая (восстановительная) стоимость объекта составляет 225 тыс. рублей. Рассчитайте суммы уценки и дооценки, отразите операции на счетах учета.

Примечание:

1. п.15 ПБУ 6/01 «Учет основных средств», устанавливает, что коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

2. Переоценка производится в соответствии с «Методическими указаниями по бухгалтерскому учету основных средств» (утв. приказом Минфина РФ от 13 октября 2003 г. № 91н).

2.5 В феврале 2002г. ликвидирован объект основных средств первоначальной стоимостью 50 тыс. рублей. Недоамортизированная часть станка – 2 т.р. Расходы по ликвидации: з/пл рабочих, ликвидировавших станок, - 5 т.р.; материалы, использованные при ликвидации станка, – 3 т.р.; услуги вспомогательных производств по транспортировке материалов, полученных при разборке, – 2 т.р. В результате ликвидации получены материалы на сумму 15 т.р. Отразить операции на счетах учета.

2.6 24 марта 2003 года директор ЗАО "Инфо" принял решение о списании вследствие морального износа сервера Hewlett Packard 340/S. Первоначальная стоимость сервера - 20 500 руб. На момент списания на сервер была начислена амортизация в сумме 2 220,83 руб. После списания сервера были оприходованы следующие материалы: жесткий диск стоимостью 1500 руб., оперативная память стоимостью 2500 руб.

2.7 10 октября 2002 года ЗАО "Актив" передало ООО "Пассив" компьютер (инвентарный номер 39, заводской номер 73454) для модернизации (установки жесткого диска 9,5 Гбайт). Первоначальная стоимость компьютера (без НДС) - 20 500 руб. Срок службы - 5 лет. К моменту передачи компьютер эксплуатировался в организации 1 год. Сумма начисленной амортизации составила 4 100 руб. Стоимость работ по модернизации компьютера составила 7500 руб. После модернизации срок полезного использования компьютера не изменился. Составьте бухгалтерские записи, рассчитайте сумму ежемесячной амортизации.

Примечание: при приемке основного средства после ремонта или модернизации составляется акт по форме ОС-3, типовая форма которого утверждена Постановлением Госкомстата №7 от 21 января 2003г.

2.8 На декабрь 2002 года в ЗАО "Актив" был запланирован дорогостоящий ремонт технологического оборудования собственными силами организации. Учитывая это обстоятельство, в учетной политике на 2002 год было предусмотрено создание резерва на предстоящий ремонт основных средств. Согласно смете, сумма ремонта должна была составить 120 000 руб. В декабре был проведен ремонт технологического оборудования. Фактическая сумма ремонта составила 96 000 руб. В конце года проводится инвентаризация резервов предстоящих расходов, при этом излишне начисленные суммы резерва сторнируются.

2.9 Для покупки компьютера предприятие взяло в банке кредит на шесть месяцев. Годовая ставка - 28%. Стоимость компьютера 36000 руб. (в т.ч. НДС). Расходы по доставке составили 300 руб. Составить необходимые проводки по данной операции.

2.10 Переоценке подлежит объект основных средств, фактическая стоимость которого при принятии на баланс составила 100000 руб. Срок полезной службы объекта - 5 лет. Переоценка проводится спустя 2 года после ввода объекта в эксплуатацию. На дату переоценки рыночная стоимость объекта (с учетом износа) составила - 120000 руб., а восстановительная стоимость - 200000 руб. Определите балансовую стоимость объекта и величину накопленной амортизации до и после переоценки. Решение представьте а таблице.

2.11 На балансе организации числится оборудование по первоначальной стоимости, которая на 01.01.98 составила 100000 руб. Начисленный износ- 25000 руб. Износ начисленный на 01.01.99 составил 37500 руб., степень изношенности соответственно 25% и 37%. В 4 квартале 1998 года проведена переоценка по состоянию на 01.01.98 путем прямого пересчета стоимости отдельных объектов основных фондов по рыночным ценам на них, сложившимся на 01.01.98. В результате по данному объекту основных средств возникло превышение балансовой стоимости над рыночной ценой. Рыночная восстановительная стоимость составила 80000 руб. и определила остаточную стоимость. Отразите данные операции в бухгалтерском учете.

2.12 Первоначальная стоимость объекта основных средств на 01.01.98 -50000 руб. Остаток по счету 02 на 01.01.98 составил 20000 руб. Годовая норма амортизации - 12%. Объект переоценен в сентябре 1998, методом прямого пересчета, восстановительная стоимость в сумме 30000 руб. документально подтверждена. В 1998 году, исходя из нормы амортизационных отчислений 12% и первоначальной стоимости объекта до переоценки, начислена амортизация в сумме 4500 руб. Скорректируйте сумму, числящуюся на счете 02, и отразите соответствующей бухгалтерской записью.

2.13 На приобретение производственного оборудования организация получила в банке кредит в размере 50000 руб. под 25% годовых. Срок кредитного договора составляет 6 месяцев, при этом уплата процентов должна производиться ежемесячно. Через 2 месяца организация приобретает и вводит в эксплуатацию оборудование стоимостью 60000 руб., в том числе НДС 10000 руб. Отразить данные операции в бухгалтерском учете.

2.14 Организация продает по договору купли-продажи объект основных средств по цене 72000 руб. (в т.ч. НДС - 12000 руб.). Первоначальная стоимость основного средства составляет 50000 руб., НДС в размере 10000 руб. был возмещен из бюджета. Сумма начисленной амортизации на момент продажи основного средства составляет 5000 руб. В целях налогообложения организация определяет выручку от продажи «по отгрузке». Отразить данные операции в бухгалтерском учете

3 Незавершенное строительство

3.1 В марте 2002 года ООО "Пассив" начало строительство здания нового цеха. Для выполнения работ фирма привлекла подрядчика, который оценил свою работу в 36 000 000 руб. (в том числе НДС - 6 000 000 руб.). В мае "Пассив" перечислил подрядчику предоплату в размере 100%. Здание было построено и введено в эксплуатацию в сентябре 2002 года. В этом же месяце "Пассив" подал документы для регистрации права собственности. Свидетельство о праве собственности на здание предприятие получило в ноябре.

Примечание: до момента получения документов, подтверждающих государственную регистрацию, объекты капитального строительства учитываются в составе незавершенных капитальных вложений (п.41 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина от 29 июля 1998г. №34н).

3.2 В мае 2002 года ООО "Пассив" начало строительство здания производственного корпуса. Все работы оно выполнило собственными силами. Стоимость материалов, использованных при строительстве, составила 12 000 000 руб. (в том числе НДС - 2 000 000 руб.), все материалы оплачены. Расходы на выплату заработной платы работникам, участвовавшим в строительстве (с учетом всех отчислений), составили 2 700 000 руб. Амортизация основных средств, задействованных при строительстве - 200 000 руб. Здание было построено и введено в эксплуатацию в сентябре 2002 года. В этом же месяце "Пассив" подал документы для регистрации права собственности. Документы, подтверждающие право собственности получены в октябре 2002г.

Примечание: стоимость строительно-монтажных работ, выполняемых собственными силами, облагается НДС.

3.3 ЗАО "Метар" приобрело для нового цеха станок, требующий монтажа. Стоимость станка, согласно договору, - 240 000 руб. (в том числе НДС - 40 000 руб.). Стоимость услуг транспортной организации по доставке станка на склад составила 12 000 руб. (в том числе НДС - 2000 руб.). Приобретенный станок был установлен в новом цехе. Его монтаж осуществила специализированная организация "Строймонтаж". Стоимость работ, согласно договору, составила 18 000 руб. (в том числе НДС - 3000 руб.). Все расходы оплачены.

4 Учет финансовых вложений[1]

Рисунок 4.1 – Классификация финансовых вложений

4.1 ООО «Рубикон» вносит вклад в уставный капитал ООО «Омега» в сумме 42 000 руб. Вклад осуществляется взносом наличных денежных средств на сумму 14 000 руб., и передачей компьютера. Первоначальная стоимость компьютера 25 000 руб., сумма начисленной амортизации 5 000 руб. Отразите операции на счетах бухгалтерского учета для ООО «Рубикон».

4.2 ОАО "Инвест" приобрело на вторичном рынке ценных бумаг купонную облигацию номинальной стоимостью 1 000 руб. На момент приобретения по облигации оставалось получить три купонные выплаты (каждая - по 20% от номинальной стоимости облигации, то есть по 200 руб.). Исполните бухгалтерские проводки, если: а) облигация была приобретена за 1 090 руб., б) облигация была приобретена за 910 руб.

4.3 ОАО, которое не является профессиональным участником рынка ценных бумаг, приобретает пакет из 5-ти краткосрочных облигаций со сроком обращения 6 месяцев номиналом 100 руб., стоимостью всего пакета – 548 руб. Облигации приобретаются у эмитента в том месяце в котором они были выпущены. Проценты по облигации начисляются по ставке 60% годовых, периодичность выплаты – ежемесячно. Через полгода облигации погашаются. По долговым ценным бумагам принята учетная политика их отражения по изменяющейся стоимости (доведение до номинальной стоимости путем корректировки учетной стоимости по мере получения дохода в течение срока обращения).

4.4 Допустим, у вашей организации есть задолженность перед энергоснабжающей организацией в размере 1 200 руб. (в том числе НДС - 200 руб.) за потребленную электроэнергию. Эту задолженность вы погасили векселем этой же организации, приобретенным на вторичном рынке за 1 000 руб. Отразите операции на счетах бухгалтерского учета.

4.5 ООО «Восход» предоставило ООО «Закат» займ в сумме 300 000 руб. на 6 месяцев под 19% годовых. По окончании срока займ погашен в полном объеме, начисленные проценты уплачены. Отразите операции на счетах б/у для ООО «Восход».

4.6 ЗАО «Свет» приобрело 1 000 акций, номинальная стоимость акции 100 руб. Акции приобретены за 150 000 руб. По решению собрания акционеров эмитента размер дивидендов составляет 10% от номинальной стоимость акций. Выплата дивидендов произведена денежными средствами.

4.7 В мае 2003г. организация осуществила вложения в акции (100 штук по цене 350 руб. за 1 акцию) ОАО, обращающиеся на организованном рынке ценных бумаг. Курсовая стоимость ценной бумаги на конец года составила 315 руб. за 1 акцию.

Примечание: Согласно п.45 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ №34н вложения организации в акции других организаций, котирующиеся на фондовой бирже отражаются на конец отчетного года по рыночной стоимости, если последняя ниже стоимости принятой к бухгалтерскому учету. В этом правиле отражается принцип осторожности.

4.8 Облигация номинальной стоимостью 1000 руб. имеет 4 купона. По первому купону выплачивается 30%, второму - 32%, третьему - 35% и четвертому - 38% годовых. Отразить все операции в бухгалтерском учете, если предприятием куплено 1000 штук облигаций.

4.9 Организация приобрела облигации федерального займа (ОФЗ) с переменным купонным доходом номинальной стоимостью 1000 руб. в количестве 15 штук. В дальнейшем организацией было принято решение о реализации ОФЗ и реинвестировании полученных средств в новые ценные бумаги. Продажа облигаций была осуществлена по цене 1100 руб. за штуку, при этом накопленный купонный доход, выплаченный при реализации всех облигаций, составил 1400 руб. Составить соответствующие бухгалтерские записи.

4.10 2 января 2001 года организация приобрела облигации номинальной стоимостью 1000 руб. в количестве 10 штук по цене, включающей в себя 100,2 процента от номинала и накопленный купонный доход. Накопленный купонный доход на дату приобретения составил по 20 руб. на каждую облигацию, на общую сумму в 200 руб. При приобретении облигаций было уплачено вознаграждение дилеру в размере 20 руб. (включая НДС). Облигации приобретены с целью получения дохода от их перепродажи. Согласно принятой организацией учетной политике, переоценка ценных бумаг не производится. Также не производится равномерное в течение срока их обращения отнесение на финансовые результаты разницы между суммой фактических затрат на их приобретение и номинальной стоимостью. Отразить в бухгалтерском учете операции по приобретению облигаций.

4.11 Используем исходные данные задания 4.10.

Облигации были проданы 25 января 2001 года по цене, включающей 100,8 процента от номинала и накопленный купонный доход. Накопленный купонный доход на дату реализации составил 30 руб. на каждую облигацию, на общую сумму 300 руб. Выплат по купону не производилось. При реализации облигации было уплачено вознаграждение дилеру в размере 20 руб. (включая НДС). Отразить в бухгалтерском учете операции по реализации облигаций.

Примечание: учесть все условия задачи 4.10 по учетной политике.

4.12 20 января 2001 года организацией были приобретены облигации номинальной стоимостью 1000 руб. в количестве 10 штук по цене, включающей в себя 100,2 процента от номинала и накопленный купонный доход на дату приобретения в сумме 20 руб. на каждую облигацию. При приобретении облигаций было уплачено вознаграждение дилеру в размере 20 руб. Облигации приобретены с целью получения дохода от их перепродажи. Согласно принятой организацией учетной политике по государственным ценным бумагам, не производится ни их переоценка, ни равномерное в течение срока их обращения отнесение на финансовые результаты разницы между суммой фактических затрат на их приобретение и номинальной стоимостью. 1 апреля 2001 года был выплачен доход по купону в размере 40 руб. на каждую облигацию на общую сумму 400 руб. 30 июля 2001 года облигации были проданы по цене, включающей 100,8 процента номинальной стоимости и накопленный купонный доход на дату реализации, равный 10 руб. на каждую облигацию. При реализации облигаций было уплачено вознаграждение дилеру в размере 20 руб. Составить необходимые бухгалтерские записи.

4.13 Акционерное общество имеет прибыль по результатам отчетного года в сумме 100000 руб. (учетная политика - «по отгрузке», иные корректировки прибыли для целей налогообложения отсутствуют). Акционеры принимают решение о выплате всей суммы чистой прибыли за год в качестве дивидендов. Резервный капитал сформирован в сумме 150000 руб. В следующем году общество произвело эмиссию облигаций на сумму 400000 руб. со сроком погашения через год и выплатой 30 % годовых. Однако размещение облигаций произведено, минуя организаторов торговли на рынке ценных бумаг, имеющих лицензию. Нераспределенной прибыли общество не имеет (после начисления налогов и дивидендов). Отразить в бухгалтерском учете эмиссию облигаций.

4.14 Акционерное общество произвело эмиссию облигаций на сумму 100000 руб. со сроком погашения через год и выплатой 30 % годовых. Исполнение обязательств было обеспечено залогом, в качестве которого выступали основные средства. Обязательство было исполнено, и залог был возвращен. Отразите в бухгалтерском учете все хозяйственные операции.

4.15 Акционерное общество произвело эмиссию облигаций на сумму 100000 руб. со сроком погашения через год и выплатой 30 % годовых. Исполнение обязательств было обеспечено залогом, в качестве которого выступали основные средства (первоначальная стоимость имущества составляет 200000 руб.; срок службы оборудования 10 лет). К моменту сдачи оборудования в залог, оно прослужило 3 года. Обязательство не было исполнено, и на залог было обращено взыскание (залог был продан с публичных торгов). Отразить в бухгалтерском учете все хозяйственные операции.

4.16 Текущая стоимость простых акций акционерного общества АВС составила 43 долл. США (1 долл. США равен 29 рублям). На основании проспекта эмиссии и договора купли-продажи конвертируемых облигаций произведена их конвертация в простые акции. Рыночная стоимость простых акций в момент выпуска облигаций составила 40 долл. Отразить в бухгалтерском учете операции погашения 1000 штук конвертируемых облигаций (цена 1 облигации 1000 руб.). Расходы, связанные с конвертацией, составили 5000 руб. Конвертационное отношение - 25 акций за 1 облигацию.

4.17 Организация приобрела 23 февраля 2001 г. на первичном аукционе 10000 ГКО по цене первичного размещения 949 руб. каждая. Номинальная стоимость облигации - 1000 руб. Срок обращения - 98 дней. Комиссионное вознаграждение брокеру предусмотрено в размере 0,1% от суммы сделки. В состав комиссионного вознаграждения входит НДС, выделяемый по ставке 16,67%. Отразить в бухгалтерском учете операции, связанные с приобретением облигаций.

4.18 Организация приобрела 23 февраля 2001 г. на первичном аукционе 10000 ГКО по цене первичного размещения 949 руб. каждая. Номинальная стоимость облигации - 1000 руб. Срок обращения - 98 дней, т.е. дата погашения облигаций наступает 31 мая 2001 г. Первичная доходность составила 20 %. 13 апреля 2001 г. 5000 ГКО были проданы на вторичном рынке за 985 руб. каждая, оставшиеся облигации были погашены в установленные при размещении сроки. Комиссионное вознаграждение брокеру предусмотрено в размере 0,1% от суммы сделки. В состав комиссионного вознаграждения входит налог на добавленную стоимость, выделяемый по ставке 16,67%. Отразить в бухгалтерском учете операции, связанные с реализацией и переоценкой оставшихся облигаций.

4.19 Облигации выпущены на 1 год (12 месяцев) номинальной стоимостью 200000 руб. с уплатой при их погашении 80%. Отразите это в учете, если облигации могут быть реализованы как выше номинала (208 тыс. руб.), так и ниже номинала (180 тыс. руб.).

4.20 Организация приобрела на фондовой бирже через посредника 5 дисконтных облигаций АО по курсу 640 руб./шт. на сумму 3200 руб. Номинальная стоимость одной облигации - 1000 руб., срок погашения - 18 месяцев. Комиссионное вознаграждение финансового брокера 9%, расчеты с ним производятся через 5 дней после приобретения ценных бумаг. Составить бухгалтерские записи произведенных операций.

4.21 100 облигаций номинальной стоимостью 10000 руб. каждая размещаются по цене 13000 руб. (превышающей их номинальную стоимость) с уплатой 20 % годовых и обязательством погашения через 6 месяцев. Отразить данные операции в бухгалтерском учете предприятия.

4.22 Акционерное общество в январе 2001 г. осуществило размещение облигаций со сроком обращения 2 года. Условиями выпуска предусмотрена ежеквартальная выплата процентов по ставке 30 % годовых от номинальной стоимости, которая составляет 100 руб. Облигации выпущены в количестве 5000 штук и размещены по цене 109 руб. за штуку на сумму 545000 руб. По истечении срока обращения облигации погашены денежными средствами. Отразить данные операции в бухгалтерском учете.

4.23 Акционерное общество выпускает беспроцентные конвертируемые облигации на сумму 500000 руб. Размещение осуществляется путем открытой подписки через андеррайтера (лицо, принявшее на себя обязанность разместить ценные бумаги от имени эмитента или от своего имени, но за счет или по поручению эмитента), вознаграждение которого составляет 1 % от суммы эмиссии и удерживается из суммы, причитающейся эмитенту за размещение облигаций. Облигации размещаются с дисконтом, цена размещения составляет 380000 руб. В соответствии с условиями выпуска облигации конвертируются в акции организации по истечении 24 месяцев с даты выпуска. Облигации обращаются на организованном рынке ценных бумаг. Ставка рефинансирования ЦБ РФ на дату выпуска облигации - 25 %. Отразить данные операции в бухгалтерском учете.

4.24 Организация с целью осуществления финансовых вложений приобрела беспроцентные облигации на сумму 70000 руб. Номинальная стоимость облигаций 100000 руб. Срок погашения облигаций наступает через 1,5 года. Согласно учетной политике приобретенные долговые ценные бумаги учитываются по цене приобретения (без доведения до номинальной стоимости). При наступлении срока погашения получены денежные средства в размере номинальной стоимости облигаций. Отразить данные хозяйственные операции в бухгалтерском учете.

4.25 В апреле 2001 года предприятие приобрело 20 акций акционерного общества по цене 1000 руб. за одну акцию. Эта сделка проводилась с участием брокерской фирмы, стоимость услуг которой составила 100 руб. Предприятие приобрело акции на срок не более одного года, поэтому отразила их на счете 58 «краткосрочные финансовые вложения». В этом же месяце предприятие реализовало 10 приобретенных акций по цене 1050 руб. за одну акцию. Стоимость услуг регистратора составила при этом 20 руб. На момент продажи акции они были полностью оплачены. Из услуг, связанных с куплей-продажей акций, было оплачено:

1) брокеру 60 руб.

2) регистратору 10 руб.

Для упрощения примера предположим, что других операций в отчетном периоде у предприятия не было. Скорректировать налогооблагаемую прибыль предприятия и составить необходимые бухгалтерские записи.

4.26 В апреле 2001 года профессиональный участник рынка ценных бумаг приобрел 20 акций акционерного общества по цене 1000 руб. за одну акцию. Эта сделка проводилась с участием брокерской фирмы, стоимость услуг которой составила 100 руб. Профессиональный участник рынка ценных бумаг приобрел акции на срок не более одного года, поэтому отразила их на счете 58 «краткосрочные финансовые вложения». В этом же месяце он реализовал 10 приобретенных акций по цене 1050 руб. за одну акцию. Стоимость услуг регистратора составила при этом 20 руб. На момент продажи акции они были полностью оплачены. Из услуг, связанных с куплей-продажей акций, было оплачено:

1) брокеру 60 руб.

2) регистратору 10 руб.

Для упрощения примера предположим, что других операций в отчетном периоде у него не было. Составить псе бухгалтерские проводки по проведенным хозяйственным операциям.

4.27 При учреждении акционерного общества акционер приобрел 10 акций номинальной стоимостъю 100 руб. То есть общая сумма задолженности покупателя за акции составила 1000 руб. В течение установленного срока акционер внес в счет оплаты акции только 650 руб. Отразить это в бухгалтерском учете акционерного общества.

4.28 Задолженность акционера по оплате акций при второй эмиссии составляет 120 руб. При этом номинальная стоимость акции составляет 100 руб. В течение установленного учредительными документами срока оплаты акции акционер внес в кассу денежные средства в размере 60 руб. Отразить в бухгалтерском учете акционерного общества задолженность акционера.

4.29 Номинальная стоимость акции, приобретенной акционером, составляет 100 руб. Акционерное общество приняло решение о приобретении акции за 90 руб. Отразить это в бухгалтерском учете и так же рассмотреть случай, если акционерное общество приняло решение о приобретении той же акции по цене 120 руб.

4.30 На балансе акционерного общества находится собственная акция номинальной стоимостью 100 руб. Акционерное общество приняло решение продать акцию за 115 руб. Рассмотреть вариант, если цена 95 руб. Отразить эти операции в бухгалтерском учете.

4.31 Предприятие заключает опционную сделку. Премия - 200 руб. Опцион на покупку 100 акций компании «А». Предмет контракта - 100 руб./шт. На дату исполнения опциона рыночная стоимость акций составила 120 руб./шт. Воспользуется ли предприятие опционом? Если да, то сколько оно заплатит за акции с экономической точки зрения? Какие записи будут сделаны у покупателя и продавца опциона в момент уплаты премии?

4.32 Организация приобрела 1000 акций, номинальная стоимость акции составляет 100 руб. Акции приобретены за 150000 руб. По решению собрания акционеров эмитента размер дивидендов составляет 10 % от номинальной стоимости акций. Выплата дивидендов произведена денежными средствами. Отразить данные операции в бухгалтерском учете.

4.33 1 сентября 2001 года ЗАО «Бетта» (учетная политика - «по оплате») поставило ООО «Сигма» продукцию собственного производства - материалы на сумму 140000 руб. (в том числе НДС). Себестоимость материалов составляет 60000 руб. В оплату за поставленные материалы ООО «Сигма» выдало вексель с номиналом 5000 долл. США с условием оплаты по нему через месяц (то есть 1 октября 2001 года). Вексель оплачивается в рублях по курсу ЦБ РФ на дату платежа. Предположим, что курс доллара на момент получения материалов и выдачи векселя составлял 28 руб., а на момент его погашения 29 руб. К моменту погашения векселя материалы уже были использованы ООО «Сигма» в производстве. Составить необходимые бухгалтерские записи на дату поставки материалов и дату их оплаты для предприятий:

1) ЗАО «Бетта»;

2) ООО «Сигма».

4.34 15 августа 2001 года ООО «Авангард» приобрело у банка вексель номиналом 50000 долл. США за 48000 долл. США со сроком погашения два месяца. Покупка векселя и его погашение производятся в иностранной валюте - долларах США.

Курс доллара США составил:

1) на момент покупки векселя (15 августа 2001 года) - 28 руб.;

2) на момент погашения (15 октября 2001 года) - 29 руб.

Сделать бухгалтерские записи по перечисленным хозяйственным операциям.

4.35 Предприятие А получило кредит 70 тыс. руб. в коммерческом банке на приобретение векселя организации Б под 80% годовых сроком на 3 месяца. Вексель приобретен с дисконтом 70% от номинала. Составить бухгалтерские проводки у предприятия А.

4.36 Между предприятием А и коммерческим банком заключен кредитный договор. Кредит предоставляется в форме векселя этого банка. Номинальная стоимость векселя равна 100 тыс. руб. Проценты по кредиту, предоставленному на 3 месяца, составляют 80% годовых. Вексель передается предприятием А предприятию Б в качестве погашения задолженности за поставленное сырье с дисконтом. Задолженность за поставленное предприятием Б предприятию А сырье составляет 90 тыс. руб. Отразите операции в учете у предприятия А.

5 Специальные режимы финансирования (аренда, лизинг)

5.1 В феврале 2001 года ЗАО "Актив" получило в аренду сроком на один год технологическое оборудование для упаковки готовой продукции. Согласно договору размер ежемесячной арендной платы составляет 6 000 руб. (в том числе НДС - 1 000 руб.). По соглашению сторон стоимость оборудования в договоре определена в 900 000 руб. Отразите операции для ЗАО «Актив».

5.2 Производственное предприятие ОАО "Меркурий" сдает в аренду помещение в административном здании, первоначальная стоимость которого 8000000 руб. Ежемесячная сумма арендной платы, которую получает ОАО "Меркурий" согласно договору, составляет 24 000 руб. (в том числе НДС - 4 000 руб.). Затраты, связанные со сдачей помещения в аренду (соответствующая доля амортизационных отчислений, зарплаты обслуживающего персонала и отчислений на социальное страхование, а также стоимость коммунальных услуг), составляют 10 000 руб. в месяц. Сдача имущества в аренду не является предметом деятельности ОАО "Меркурий".

5.3 Торговое предприятие ООО "Бойкое место" сдает в аренду свое помещение. Арендная плата в месяц составляет 12 000 руб. (в том числе НДС - 2000 руб.). Первоначальная стоимость помещения, сданного в аренду, равна 100 000 руб. Исполните бухгалтерские проводки если сдача помещений в аренду: а) является б) не является основным видом деятельности.

5.4 ЗАО "Флюгер" арендует у ОАО "Звезда" офис за 36 000 руб. в месяц (в том числе НДС - 6000 руб.). Первоначальная стоимость помещения, сданного в аренду, равна 700 000 руб. В сентябре 2003 года ЗАО "Флюгер" сделало ремонт в арендуемых помещениях. Стоимость материалов, приобретенных для ремонта, составила 6000 руб. (в том числе НДС - 1000 руб.). За ремонт подрядчику было уплачено 8400 руб. (в том числе НДС - 1400 руб.). Договором установлено, что ОАО "Звезда" не возмещает ЗАО "Флюгер" стоимость ремонта. Отразите проводки на счетах бухгалтерского учета для ОАО «Звезда» и ЗАО «Флюгер».

5.5 ОАО "Старт" сдает офисное помещение (первоначальная стоимость – 900000 руб.) в аренду ООО "Зенит" за 80 000 руб. в месяц (в т.ч. НДС). В мае 2003г. ОАО «Зенит» осуществило ремонт помещения на сумму 25 000 руб. По договору аренды стоимость ремонта зачитывается в счет арендной платы.

5.6 В мае 2003 года ЗАО "Авто-аренда" купило для ООО "Вираж" и передало ему в лизинг пассажирский микроавтобус Ford Transit. Его первоначальная стоимость составила 700 000 руб. Микроавтобус числится на балансе лизингодателя. Срок полезного использования 6 лет, метод начисления амортизации – линейный. В договоре лизинга установлено, что ООО "Вираж" обязано в течение двух лет ежемесячно уплачивать ЗАО "Авто-аренда" по 60 000 руб. (в том числе НДС - 10 000 руб.). По истечении срока договора объект возвращается лизингодателю.

Примечание: Амортизацию по имуществу, сданному в лизинг, должен начислять тот, у кого оно находится на балансе (ст.31 Закона «О финансовой аренде (лизинге)» №164-ФЗ от 29.10.98г.).

5.7 В мае 2002 года ЗАО "Западные инвестиции" купило автоматическую линию для производства картонной тары и передало ее на баланс ООО "Товарный вид". Первоначальная стоимость линии составила 1 200 000 руб.

По договору лизинга ООО "Товарный вид" в течение года должно ежемесячно выплачивать ЗАО "Западные инвестиции" по 150 000 руб. (в том числе НДС - 25 000 руб.). В эту сумму входят часть выкупной цены линии - 120 000 руб. (в том числе НДС - 20 000 руб.) и вознаграждение лизингодателю - 30 000 руб. (в том числе НДС - 5000 руб.). Отразите операции для лизингодателя и лизингополучателя.

5.8 Начисленная задолженность по аренде составляет 120000 руб. (в т.ч. НДС - 20000 руб.). Сумма уступаемого в ее погашение права требования к покупателям – 130000 руб. Отразите начисление долга перед арендодателем и его погашение.

5.9 Организация А заключила с организацией Б договор аренды основных средств на 15 месяцев. Сумма арендной платы составляет 120000 руб. за месяц (в т.ч. НДС). Стоимость арендованного имущества по оценке, указанной в договоре аренды, составляет 3000000 руб. По истечении 2 месяцев с момента заключения договора организация А передает право аренды полученного от организации Б основного средства в качестве вклада в уставный капитал организации С. Оценка вклада составляет 1000000. Отразите указанные хозяйственные операции в бухгалтерском учете организаций А и С.

5.10 Стоимость имущества, переданного арендатору по договору аренды предприятия, составляет 100000 руб. Общая сумма арендной платы по договору - 120000 руб. (в т.ч. НДС). При этом условиями договора, предусмотрены следующие сроки и размеры внесения арендной платы: 1 период-600000 руб., 2 период - 360000 руб., 3 период - 240000 руб. Отразите хозяйственные операции по данной сделке.

5.11 Согласно передаточному акту по заключенному между организацией А и Б договору аренды торгового предприятия арендатору - организации Б передается следующее имущество и долги, относящиеся к арендуемому предприятию:

1) Основные средства первоначальной стоимостью - 2120000 руб., и начисленным износом - 1140000 руб.

2) Товары на сумму 130000 руб.

3) Задолженность покупателей - 80000 руб.

4) Долги перед поставщиками - 70000 руб.

5) НДС, относящийся к сумме долгов перед поставщиками -14000 руб.

По условиям договора аренды к организации Б переходят:

1) Товары;

2) Права требования организации А к покупателям магазина;

3) Указанные в передаточном акте долги.

Отразите данные факты хозяйственной деятельности в бухгалтерском учете организации А.

5.12 Организация А заключила с организацией Б договор финансового лизинга, согласно которому она обязуется приобрести у организации С объект основных средств и передать его в лизинг организации Б на два года. Сумма фактических затрат на приобретение объекта основных средств у организации С составила - 288000 руб. (в т.ч. НДС). Срок полезного использования объекта 2 года. Общая сумма лизинговых платежей согласно договору - 432000 руб. Сумма затрат А, уменьшающих величину прибыли по данной сделке составляет 2000 руб. на каждый месяц срока договора. Балансодержателем лизингового имущества выступает Б. Отразите все хозяйственные операции.

5.13 Организация в соответствии с договором аренды объекта основных средств, заключенным на 12 месяцев, должна застраховать этот объект основных средств за свой счет. Договор страхования заключен на тот же срок. Страховой взнос в размере 9000 руб. перечислен страховщику единовременно. Согласно договору аренды стоимость объекта составляет 200000 руб.

5.14 Рассчитать размер лизинговых платежей по договору финансового лизинга с полной амортизацией и отразить на счетах операции по учету расчетов у лизингодателя, если оборудование находится на балансе:

1 - у лизингодателя; 2 - у лизингополучателя. Условия задачи – таблица 5.1.

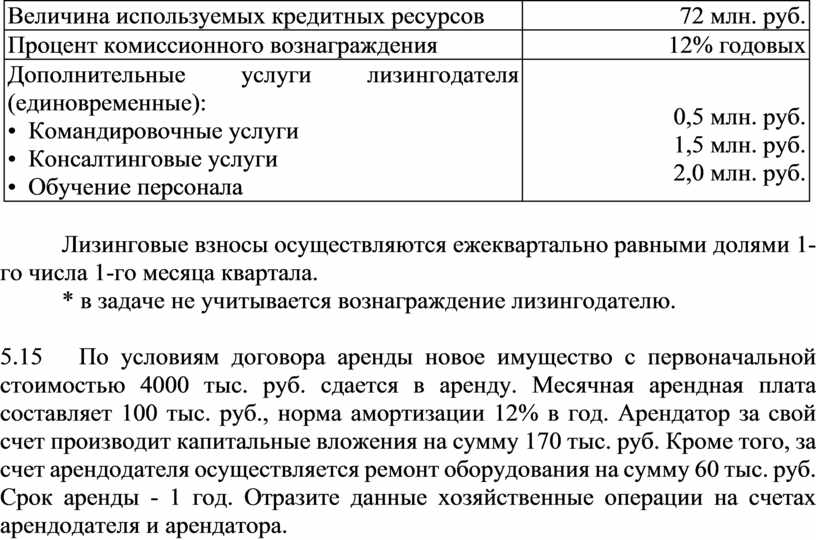

Таблица 5.1 – Условия задачи 5.16

|

Стоимость имущества |

72 млн. руб. |

|

Срок договора |

2 года |

|

Норма амортизации на полное восстановление |

10% годовых |

|

Процентная ставка по кредиту, использованному лизингодателем на приобретение имущества (оплачивается лизингополучателем) |

50% годовых |

|

Величина используемых кредитных ресурсов |

72 млн. руб. |

|

Процент комиссионного вознаграждения |

12% годовых |

|

Дополнительные услуги лизингодателя (единовременные): • Командировочные услуги • Консалтинговые услуги • Обучение персонала |

0,5 млн. руб. 1,5 млн. руб. 2,0 млн. руб. |

Лизинговые взносы осуществляются ежеквартально равными долями 1-го числа 1-го месяца квартала.

* в задаче не учитывается вознаграждение лизингодателю.

5.15 По условиям договора аренды новое имущество с первоначальной стоимостью 4000 тыс. руб. сдается в аренду. Месячная арендная плата составляет 100 тыс. руб., норма амортизации 12% в год. Арендатор за свой счет производит капитальные вложения на сумму 170 тыс. руб. Кроме того, за счет арендодателя осуществляется ремонт оборудования на сумму 60 тыс. руб. Срок аренды - 1 год. Отразите данные хозяйственные операции на счетах арендодателя и арендатора.

Скачано с www.znanio.ru

[1] Данный раздел содержит задачи как по долгосрочным финансовым вложениям, так и по краткосрочным, не являющимися объектом внеоборотных активов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.