Поделиться

Примечание.

Текст задачи прислан посетителями сайта. В целях уменьшения

трудоемкости создания странички сразу приводится решение. Таблица с

условием одновременно имеет колонки, которые классифицируют статью как

относящуюся к активу или пассиву.

Теоретические материалы:

Задача по бухучету.

Классифицировать элементы баланса предприятия.

Комментарий.

Судя по тексту, задача была изначально на русском языке, потому что в некоторых

моментах перевод очень некорректен. Поэтому в отдельных местах даны комментарии

по данному поводу.

Решение.

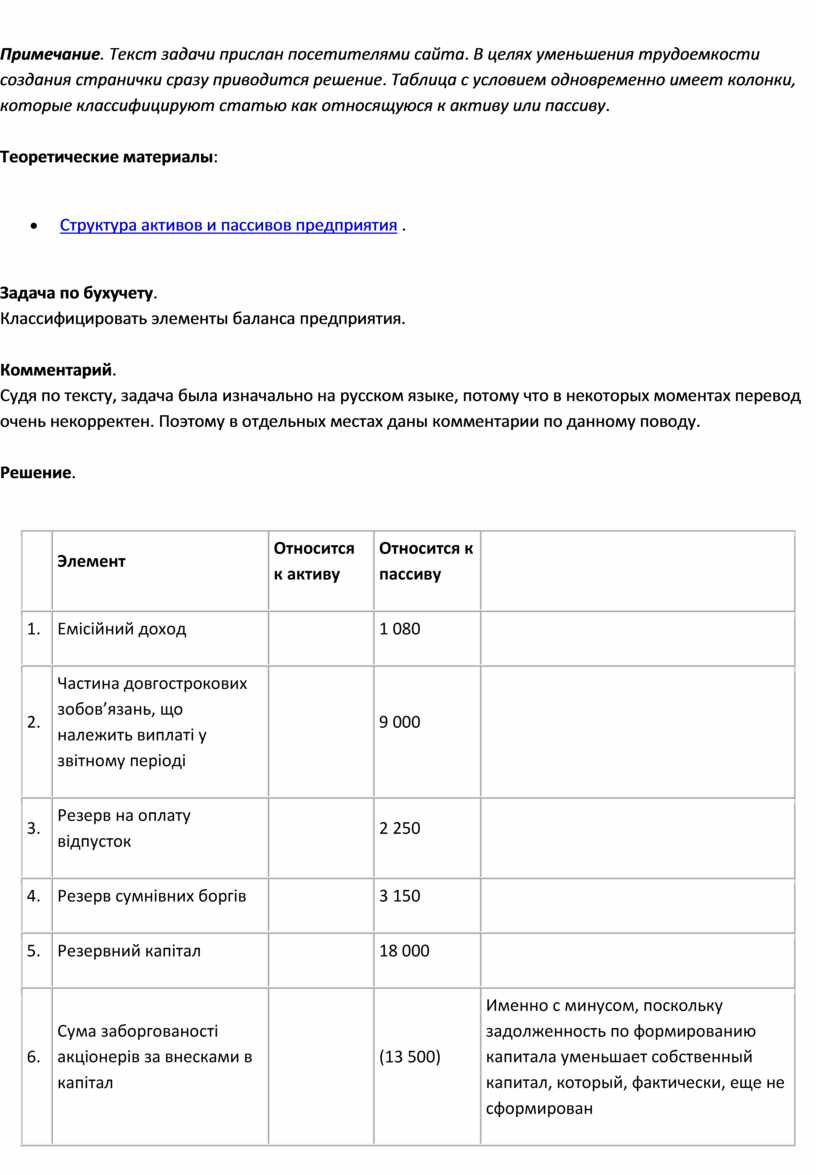

|

Элемент |

Относится к активу |

Относится к пассиву |

||

|

1. |

Емісійний доход |

1 080 |

||

|

2. |

Частина довгострокових зобов’язань, що належить виплаті у звітному періоді |

9 000 |

||

|

3. |

Резерв на оплату відпусток |

2 250 |

||

|

4. |

Резерв сумнівних боргів |

3 150 |

||

|

5. |

Резервний капітал |

18 000 |

||

|

6. |

Сума заборгованості акціонерів за внесками в капітал |

(13 500) |

Именно с минусом, поскольку задолженность по формированию капитала уменьшает собственный капитал, который, фактически, еще не сформирован |

|

|

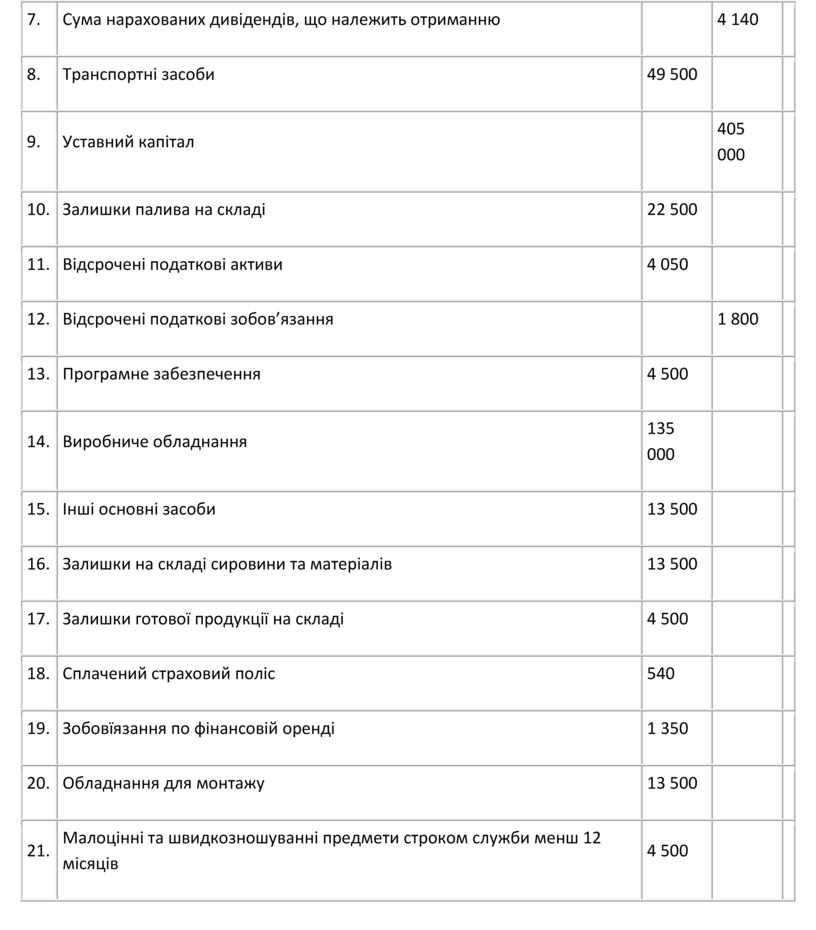

7. |

Сума нарахованих дивідендів, що належить отриманню |

4 140 |

||

|

8. |

Транспортні засоби |

49 500 |

||

|

9. |

Уставний капітал |

405 000 |

||

|

10. |

Залишки палива на складі |

22 500 |

||

|

11. |

Відсрочені податкові активи |

4 050 |

||

|

12. |

Відсрочені податкові зобов’язання |

1 800 |

||

|

13. |

Програмне забезпечення |

4 500 |

||

|

14. |

Виробниче обладнання |

135 000 |

||

|

15. |

Інші основні засоби |

13 500 |

||

|

16. |

Залишки на складі сировини та матеріалів |

13 500 |

||

|

17. |

Залишки готової продукції на складі |

4 500 |

||

|

18. |

Сплачений страховий поліс |

540 |

||

|

19. |

Зобовїязання по фінансовій оренді |

1 350 |

||

|

20. |

Обладнання для монтажу |

13 500 |

||

|

21. |

Малоцінні та швидкозношуванні предмети строком служби менш 12 місяців |

4 500 |

||

|

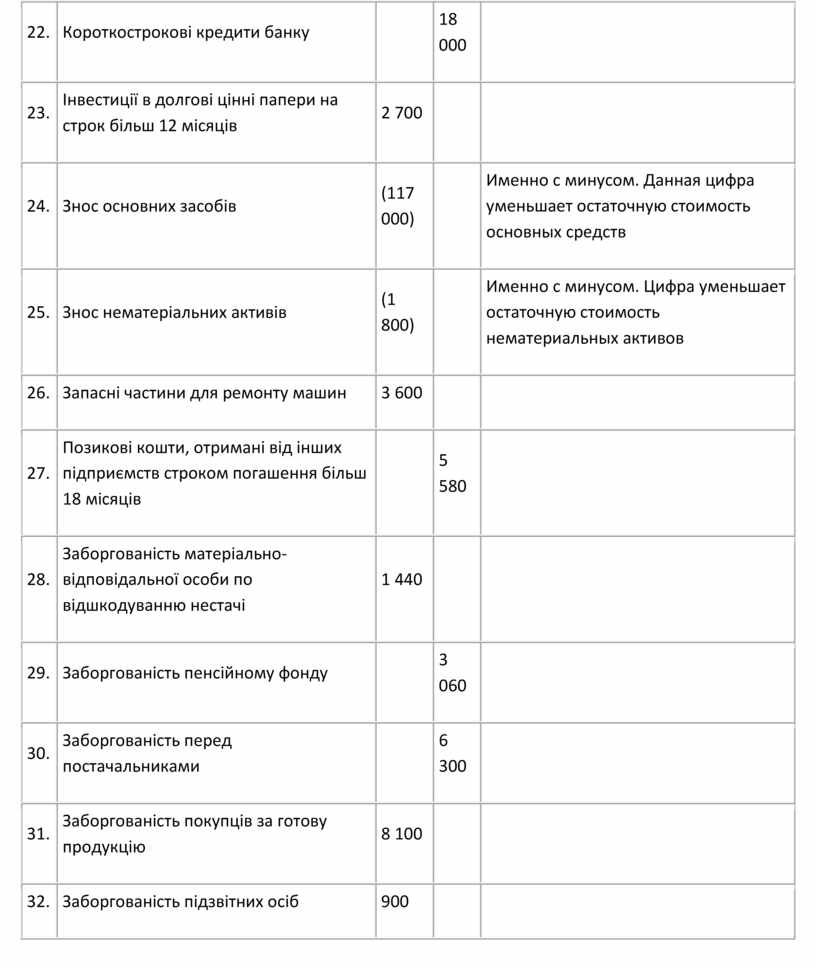

22. |

Короткострокові кредити банку |

18 000 |

||

|

23. |

Інвестиції в долгові цінні папери на строк більш 12 місяців |

2 700 |

||

|

24. |

Знос основних засобів |

(117 000) |

Именно с минусом. Данная цифра уменьшает остаточную стоимость основных средств |

|

|

25. |

Знос нематеріальних активів |

(1 800) |

Именно с минусом. Цифра уменьшает остаточную стоимость нематериальных активов |

|

|

26. |

Запасні частини для ремонту машин |

3 600 |

||

|

27. |

Позикові кошти, отримані від інших підприємств строком погашення більш 18 місяців |

5 580 |

||

|

28. |

Заборгованість матеріально-відповідальної особи по відшкодуванню нестачі |

1 440 |

||

|

29. |

Заборгованість пенсійному фонду |

3 060 |

||

|

30. |

Заборгованість перед постачальниками |

6 300 |

||

|

31. |

Заборгованість покупців за готову продукцію |

8 100 |

||

|

32. |

Заборгованість підзвітних осіб |

900 |

||

|

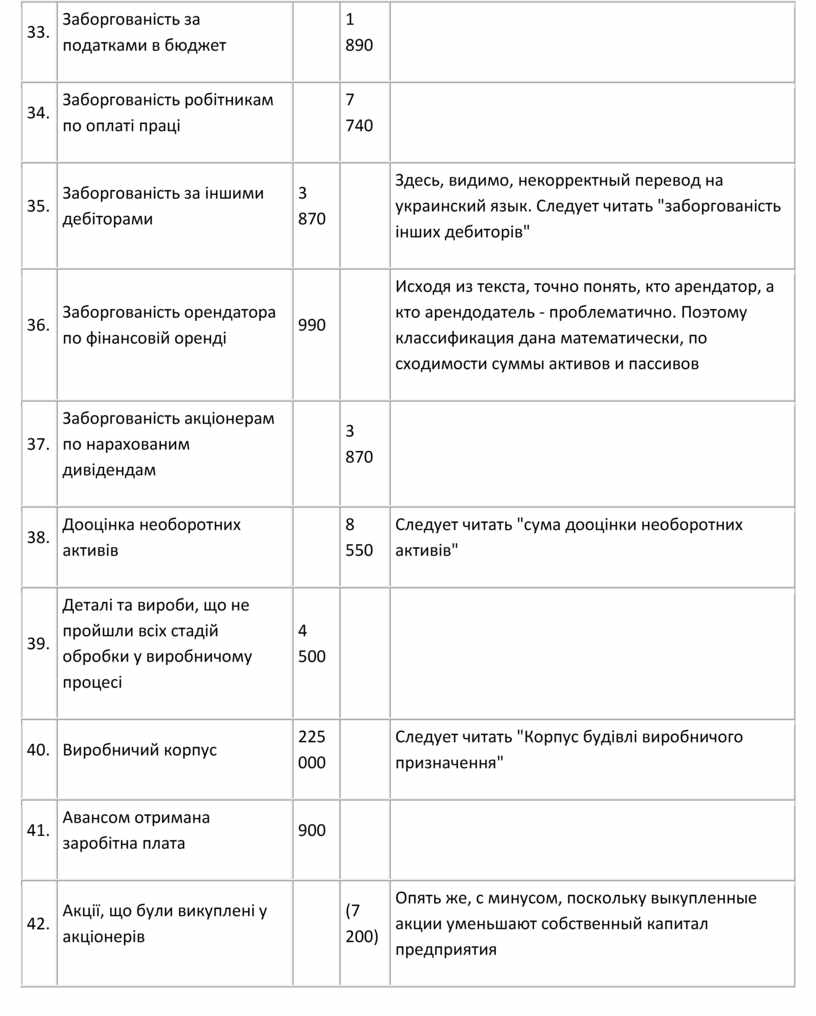

33. |

Заборгованість за податками в бюджет |

1 890 |

||

|

34. |

Заборгованість робітникам по оплаті праці |

7 740 |

||

|

35. |

Заборгованість за іншими дебіторами |

3 870 |

Здесь, видимо, некорректный перевод на украинский язык. Следует читать "заборгованість інших дебиторів" |

|

|

36. |

Заборгованість орендатора по фінансовій оренді |

990 |

Исходя из текста, точно понять, кто арендатор, а кто арендодатель - проблематично. Поэтому классификация дана математически, по сходимости суммы активов и пассивов |

|

|

37. |

Заборгованість акціонерам по нарахованим дивідендам |

3 870 |

||

|

38. |

Дооцінка необоротних активів |

8 550 |

Следует читать "сума дооцінки необоротних активів" |

|

|

39. |

Деталі та вироби, що не пройшли всіх стадій обробки у виробничому процесі |

4 500 |

||

|

40. |

Виробничий корпус |

225 000 |

Следует читать "Корпус будівлі виробничого призначення" |

|

|

41. |

Авансом отримана заробітна плата |

900 |

||

|

42. |

Акції, що були викуплені у акціонерів |

(7 200) |

Опять же, с минусом, поскольку выкупленные акции уменьшают собственный капитал предприятия |

|

|

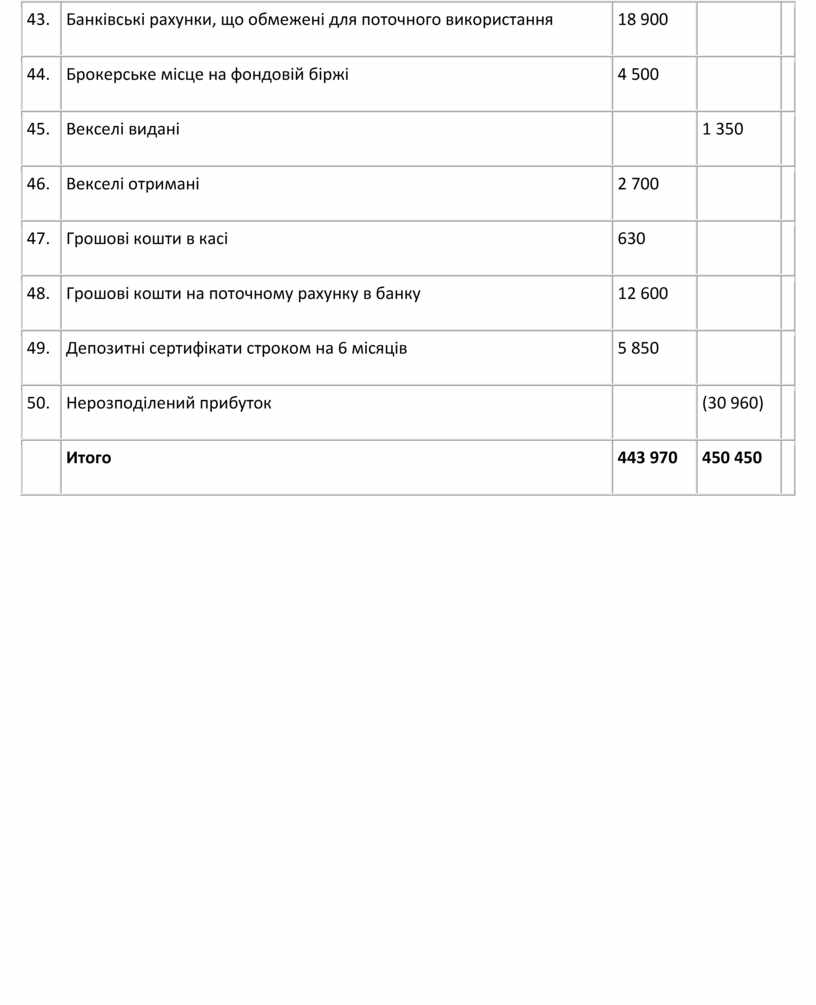

43. |

Банківські рахунки, що обмежені для поточного використання |

18 900 |

||

|

44. |

Брокерське місце на фондовій біржі |

4 500 |

||

|

45. |

Векселі видані |

1 350 |

||

|

46. |

Векселі отримані |

2 700 |

||

|

47. |

Грошові кошти в касі |

630 |

||

|

48. |

Грошові кошти на поточному рахунку в банку |

12 600 |

||

|

49. |

Депозитні сертифікати строком на 6 місяців |

5 850 |

||

|

50. |

Нерозподілений прибуток |

(30 960) |

||

|

Итого |

443 970 |

450 450 |

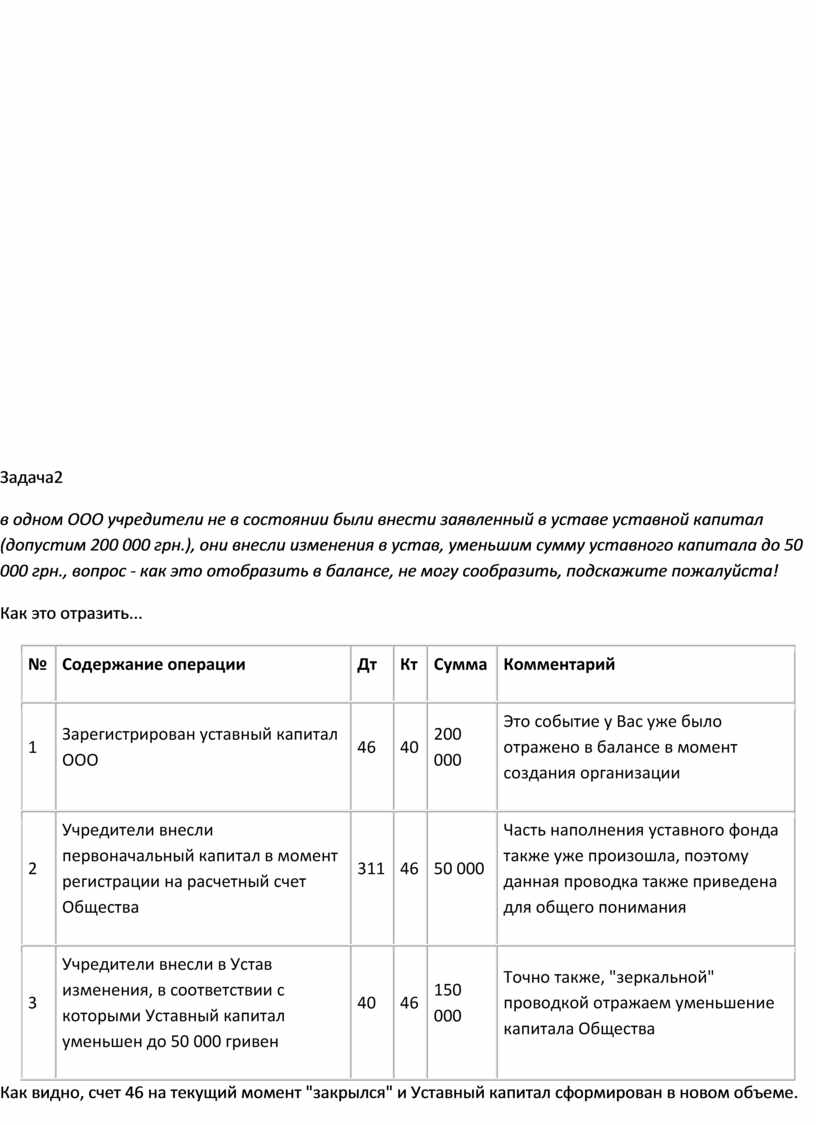

Задача2

в одном ООО учредители не в состоянии были внести заявленный в уставе уставной капитал (допустим 200 000 грн.), они внесли изменения в устав, уменьшим сумму уставного капитала до 50 000 грн., вопрос - как это отобразить в балансе, не могу сообразить, подскажите пожалуйста!

Как это отразить...

|

№ |

Содержание операции |

Дт |

Кт |

Сумма |

Комментарий |

|

1 |

Зарегистрирован уставный капитал ООО |

46 |

40 |

200 000 |

Это событие у Вас уже было отражено в балансе в момент создания организации |

|

2 |

Учредители внесли первоначальный капитал в момент регистрации на расчетный счет Общества |

311 |

46 |

50 000 |

Часть наполнения уставного фонда также уже произошла, поэтому данная проводка также приведена для общего понимания |

|

3 |

Учредители внесли в Устав изменения, в соответствии с которыми Уставный капитал уменьшен до 50 000 гривен |

40 |

46 |

150 000 |

Точно также, "зеркальной" проводкой отражаем уменьшение капитала Общества |

Как видно, счет 46 на текущий момент "закрылся" и Уставный капитал сформирован в новом объеме.

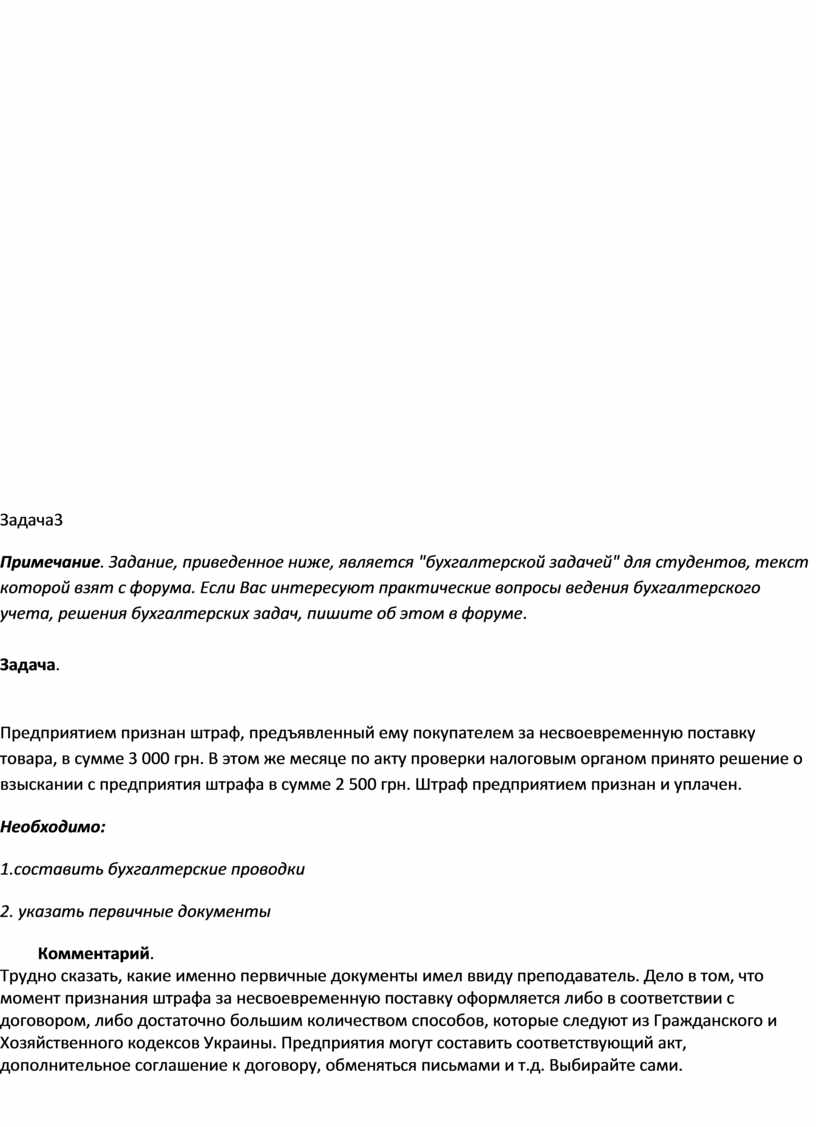

Задача3

Примечание.

Задание, приведенное ниже, является "бухгалтерской задачей" для

студентов, текст которой взят с форума. Если Вас интересуют практические

вопросы ведения бухгалтерского учета, решения бухгалтерских задач, пишите об

этом в форуме.

Задача.

Предприятием признан штраф, предъявленный ему покупателем за несвоевременную поставку товара, в сумме 3 000 грн. В этом же месяце по акту проверки налоговым органом принято решение о взыскании с предприятия штрафа в сумме 2 500 грн. Штраф предприятием признан и уплачен.

Необходимо:

1.составить бухгалтерские проводки

2. указать первичные документы

Комментарий.

Трудно сказать, какие именно первичные документы имел ввиду преподаватель. Дело

в том, что момент признания штрафа за несвоевременную поставку оформляется либо

в соответствии с договором, либо достаточно большим количеством способов,

которые следуют из Гражданского и Хозяйственного кодексов Украины. Предприятия

могут составить соответствующий акт, дополнительное соглашение к договору,

обменяться письмами и т.д. Выбирайте сами.

Если же говорить о первичном документе, согласно которому происходит признание

штрафа налогового органа, то и тут есть определенные затруднения. Результаты

проверки оформляются в виде акта проверки в котором указываются штрафы, пени и

прочие санкции, которые требует налоговый орган. Но,

подписывая акт, предприятие признает не штраф, а результаты проверки, из

которых штрафные санкции следуют. То есть как такового, автономного, первичного

документа "признания штрафа" не существует. Поэтому таковым для целей

задачи будем считать подписанный предприятием акт проверки.

При составлении проводок принципиальное значение имеет природа начисленного штрафа.

Это штраф по уплате налогов, сборов или санкции иного рода. Для целей задачи

будем считать, что это штраф по уплате налогов, который не касается начислений

самого налога, а представляет собой финансовую санкцию. В противном случае

необходимо было бы дополнительная информация о том, к какому периоду относится

данное начисление и корреспонденция проводок была бы другой.

Решение.

|

№ пп |

Дебет |

Кредит |

Сумма |

Содержание операции |

|

1 |

948 |

685 |

3000,00 |

Признан штраф за несвоевременную поставку товара |

|

2 |

948 |

641 |

2500,00 |

Начислены штрафные санкции по уплате налогов |

|

641 |

311 |

2500,00 |

Перечислены штрафные санкции |

Обратите внимание, что отсутствует проводка перечисления суммы штрафа

контрагенту, поскольку в условии задачи об этом нет информации. Если бы

необходимо было бы доначисление налоговых обязательств, то потребовалась бы

корреспонденция с 441 счетом.

Задача4

Задача.

На начало отчетного периода на предприятии числилось 200 единиц товаров по цене 10 грн. за единицу. В ходе отчетного периода предприятие приобрело товары:

30

единиц по цене 15 грн., за единицу

40 единиц по цене 20 грн. за единицу

50 единиц по цене 35 грн. за единицу.

В этом отчетном периоде предприятие реализовало 170 единиц товаров по цене 25 грн

Необходимо:

· Определить стоимость реализованных товаров методом середньовзваженної себестоимости;

· сформулировать содержание хозяйственных операций;

· составить бухгалтерские проводки;

Комментарий.

Прошу прощения за текст задачи. В оригинале было еще хуже.

Итак, первое, что хочется сказать, эту задачу принципиально решить нельзя (!).

Причины следующие:

Таким

образом, чтобы решить задачу, сделаем следующие предположения:

Решение.

Оценка стоимости товаров методом средневзвешенной себестоимости проводится

согласно пункту 19 ПСБУ-9.

Поэтому исходное условие запишем следующим образом:

|

Счет |

Аналитический разрез |

Количество |

Сумма (СНД) |

|

28 |

Товар А |

200 |

2000,00 |

Поскольку учет ведется методом средневзвешенной себестоимости, то цена

отдельного товара (при учете данным методом) нас не интересует. Начальное

сальдо (СНД - сальдо начальное дебетовое) мы определили как произведение цены

на количество товаров - 200 штук х 10,00 = 2000,00.

Отразим операции приобретения:

|

Дт |

Аналитический разрез |

Кт |

Аналитический разрез |

Количество |

Сумма |

|

28 |

Товар А |

631 |

? Поставщик ? |

30 |

450,00 |

|

28 |

Товар А |

631 |

? Поставщик ? |

40 |

800,00 |

|

28 |

Товар А |

631 |

? Поставщик ? |

50 |

1750,00 |

|

Итого: |

120 |

3000,00 |

То есть при ведении учета методом средневзвешенной себестоимости,

осуществляется сложение и вычитание итоговых количеств и сумм партий товаров,

при этом текущая учетная цена может быть вычислена уже после проведения всех

операций путем деления получившейся суммы на количество.

Примечание. Проводки выше указаны, "как хотел

преподаватель". Если же предприятие является плательщиком НДС по ставке

20%, то они выглядели бы следующим образом:

|

Дт |

Аналитический разрез |

Кт |

Аналитический разрез |

Количество |

Сумма |

|

28 |

Товар А |

631 |

? Поставщик ? |

30 |

375,00 |

|

644 |

? Поставщик ? |

631 |

? Поставщик ? |

- |

75,00 |

|

28 |

Товар А |

631 |

? Поставщик ? |

40 |

666,67 |

|

644 |

? Поставщик ? |

631 |

? Поставщик ? |

- |

133,33 |

|

28 |

Товар А |

631 |

? Поставщик ? |

50 |

1458,33 |

|

644 |

? Поставщик ? |

631 |

? Поставщик ? |

- |

291,67 |

|

Итого (ДО 28): |

120 |

2500,00 |

Примечание. "ДО 28" означает - дебетовый оборот по счету

28.

Поэтому при написании решения задачи настоятельно рекомендую указать

фразу, поскольку вид налогообложения предприятия не указан в условии

задачи, считаем, что... Иначе рискуете "не угадать".

Преподаватели-теоретики часто допускают такого рода неоднозначности, которые

практиков ставят в глухой тупик. Какой из вариантов проводок выбрать (или

указать решение обоими вариантами) - решайте сами.

Продолжение решения.

Теперь необходимо отразить операцию реализации. Для этого вычислим текущее

сальдо по счету 28.

|

СНД |

ДО |

Итого |

|||||

|

Счет |

Аналитический разрез |

Количество |

Сумма (СНД) |

Количество |

Сумма |

Количество |

Сумма |

|

28 |

Товар А |

200 |

2000,00 |

120 |

3000,00 |

320,00 |

5000,00 |

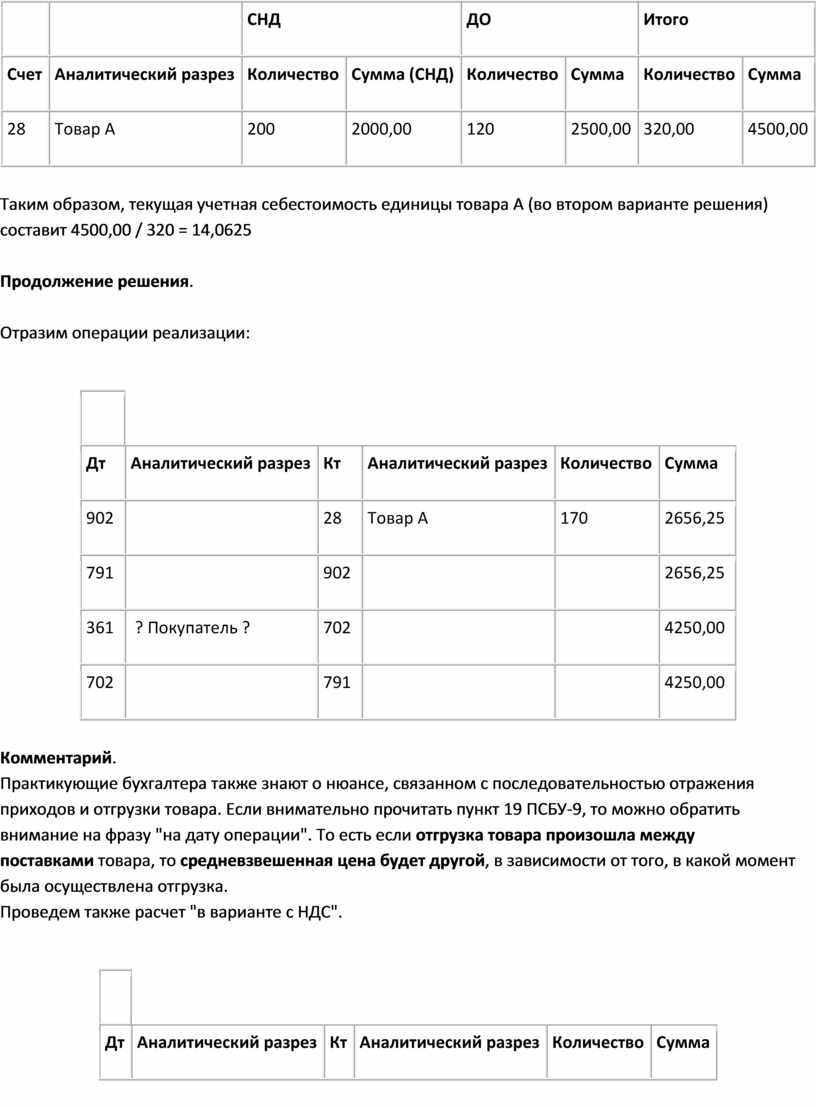

Таким образом, текущая учетная себестоимость единицы товара А составит 5000,00

/ 320 = 15,625 . Именно по этой цене мы должны списывать товар при

реализации.

Примечание. Если бы мы придерживались мнения, что предприятие

является плательщиком НДС, то сумма себестоимости оприходованных товаров была

бы иной.

Отразим те же операции, только в "варианте решения с НДС".

|

СНД |

ДО |

Итого |

|||||

|

Счет |

Аналитический разрез |

Количество |

Сумма (СНД) |

Количество |

Сумма |

Количество |

Сумма |

|

28 |

Товар А |

200 |

2000,00 |

120 |

2500,00 |

320,00 |

4500,00 |

Таким образом, текущая учетная себестоимость единицы товара А (во втором

варианте решения) составит 4500,00 / 320 = 14,0625

Продолжение решения.

Отразим операции реализации:

|

Дт |

Аналитический разрез |

Кт |

Аналитический разрез |

Количество |

Сумма |

|

902 |

28 |

Товар А |

170 |

2656,25 |

|

|

791 |

902 |

2656,25 |

|||

|

361 |

? Покупатель ? |

702 |

4250,00 |

||

|

702 |

791 |

4250,00 |

Комментарий.

Практикующие бухгалтера также знают о нюансе, связанном с последовательностью

отражения приходов и отгрузки товара. Если внимательно прочитать пункт 19

ПСБУ-9, то можно обратить внимание на фразу "на дату операции". То

есть если отгрузка товара произошла между поставками товара,

то средневзвешенная цена будет другой, в зависимости от того, в

какой момент была осуществлена отгрузка.

Проведем также расчет "в варианте с НДС".

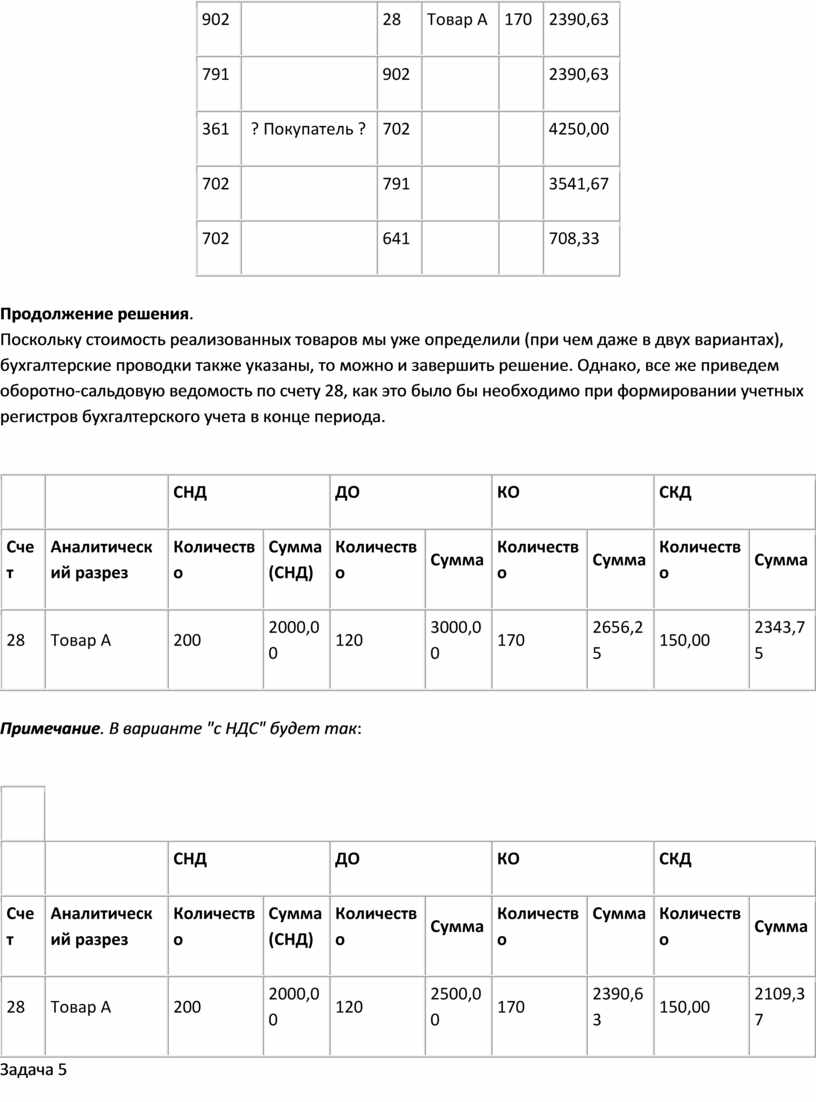

|

Дт |

Аналитический разрез |

Кт |

Аналитический разрез |

Количество |

Сумма |

|

902 |

28 |

Товар А |

170 |

2390,63 |

|

|

791 |

902 |

2390,63 |

|||

|

361 |

? Покупатель ? |

702 |

4250,00 |

||

|

702 |

791 |

3541,67 |

|||

|

702 |

641 |

708,33 |

Продолжение решения.

Поскольку стоимость реализованных товаров мы уже определили (при чем даже в

двух вариантах), бухгалтерские проводки также указаны, то можно и завершить

решение. Однако, все же приведем оборотно-сальдовую ведомость по счету 28, как

это было бы необходимо при формировании учетных регистров бухгалтерского учета

в конце периода.

|

СНД |

ДО |

КО |

СКД |

||||||

|

Счет |

Аналитический разрез |

Количество |

Сумма (СНД) |

Количество |

Сумма |

Количество |

Сумма |

Количество |

Сумма |

|

28 |

Товар А |

200 |

2000,00 |

120 |

3000,00 |

170 |

2656,25 |

150,00 |

2343,75 |

Примечание. В варианте "с НДС" будет так:

|

СНД |

ДО |

КО |

СКД |

||||||

|

Счет |

Аналитический разрез |

Количество |

Сумма (СНД) |

Количество |

Сумма |

Количество |

Сумма |

Количество |

Сумма |

|

28 |

Товар А |

200 |

2000,00 |

120 |

2500,00 |

170 |

2390,63 |

150,00 |

2109,37 |

Задача 5

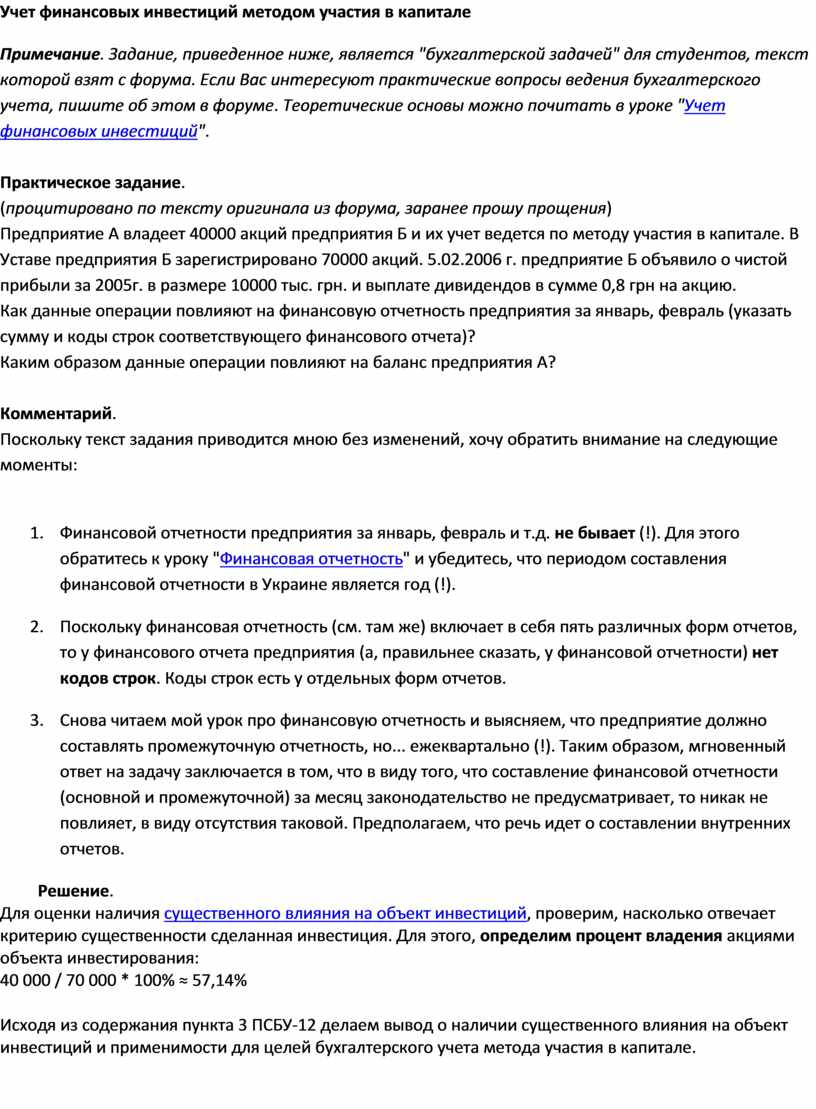

Учет финансовых инвестиций методом участия в капитале

Примечание.

Задание, приведенное ниже, является "бухгалтерской задачей" для

студентов, текст которой взят с форума. Если Вас интересуют практические

вопросы ведения бухгалтерского учета, пишите об этом в форуме. Теоретические

основы можно почитать в уроке "Учет

финансовых инвестиций".

Практическое задание.

(процитировано по тексту оригинала из форума, заранее прошу прощения)

Предприятие А владеет 40000 акций предприятия Б и их учет ведется по методу

участия в капитале. В Уставе предприятия Б зарегистрировано 70000 акций.

5.02.2006 г. предприятие Б объявило о чистой прибыли за 2005г. в размере 10000

тыс. грн. и выплате дивидендов в сумме 0,8 грн на акцию.

Как данные операции повлияют на финансовую отчетность предприятия за январь,

февраль (указать сумму и коды строк соответствующего финансового отчета)?

Каким образом данные операции повлияют на баланс предприятия А?

Комментарий.

Поскольку текст задания приводится мною без изменений, хочу обратить внимание

на следующие моменты:

Решение.

Для оценки наличия существенного

влияния на объект инвестиций, проверим, насколько

отвечает критерию существенности сделанная инвестиция. Для этого, определим

процент владения акциями объекта инвестирования:

40 000 / 70 000 * 100% ≈ 57,14%

Исходя из содержания пункта 3 ПСБУ-12 делаем вывод о наличии существенного

влияния на объект инвестиций и применимости для целей бухгалтерского учета

метода участия в капитале.

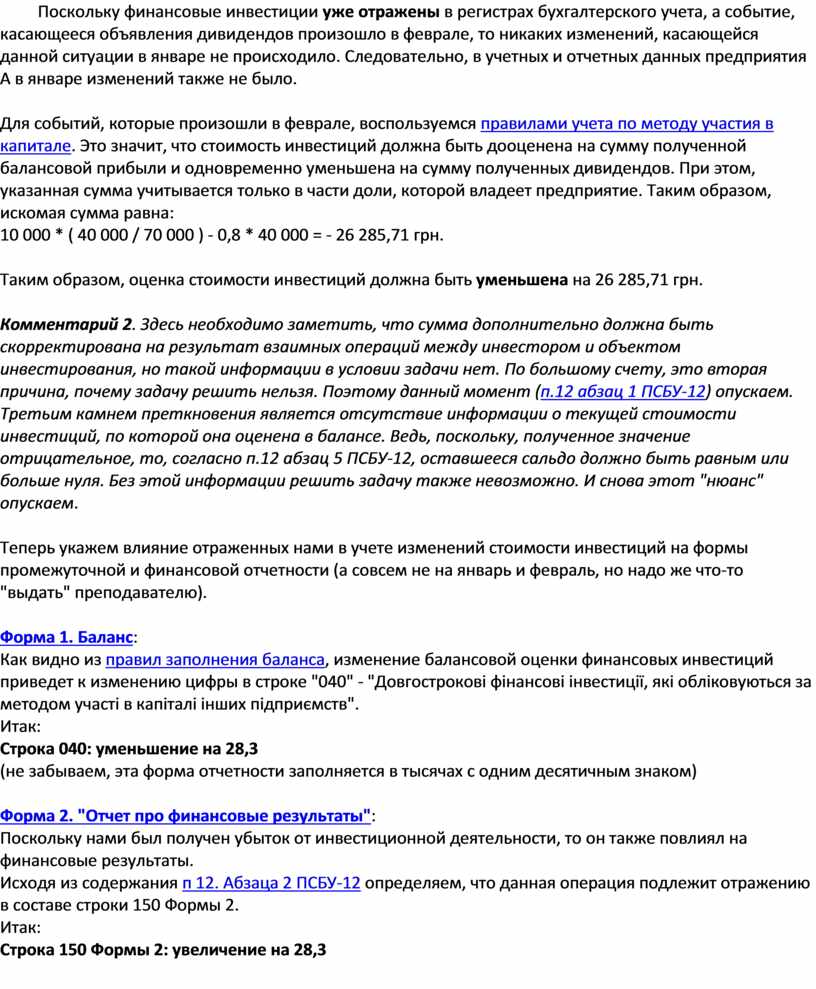

Поскольку финансовые инвестиции уже отражены в регистрах

бухгалтерского учета, а событие, касающееся объявления дивидендов произошло в

феврале, то никаких изменений, касающейся данной ситуации в январе не происходило.

Следовательно, в учетных и отчетных данных предприятия А в январе изменений

также не было.

Для событий, которые произошли в феврале, воспользуемся правилами

учета по методу участия в капитале. Это значит, что стоимость

инвестиций должна быть дооценена на сумму полученной балансовой прибыли и

одновременно уменьшена на сумму полученных дивидендов. При этом, указанная

сумма учитывается только в части доли, которой владеет предприятие. Таким

образом, искомая сумма равна:

10 000 * ( 40 000 / 70 000 ) - 0,8 * 40 000 = - 26 285,71 грн.

Таким образом, оценка стоимости инвестиций должна быть уменьшена на

26 285,71 грн.

Комментарий 2. Здесь необходимо заметить, что сумма

дополнительно должна быть скорректирована на результат взаимных операций между

инвестором и объектом инвестирования, но такой информации в условии задачи нет.

По большому счету, это вторая причина, почему задачу решить нельзя. Поэтому

данный момент (п.12 абзац 1 ПСБУ-12)

опускаем. Третьим камнем преткновения является отсутствие информации о текущей

стоимости инвестиций, по которой она оценена в балансе. Ведь, поскольку,

полученное значение отрицательное, то, согласно п.12 абзац 5 ПСБУ-12,

оставшееся сальдо должно быть равным или больше нуля. Без этой информации

решить задачу также невозможно. И снова этот "нюанс" опускаем.

Теперь укажем влияние отраженных нами в учете изменений стоимости инвестиций на

формы промежуточной и финансовой отчетности (а совсем не на январь и февраль,

но надо же что-то "выдать" преподавателю).

Форма

1. Баланс:

Как видно из правил заполнения баланса,

изменение балансовой оценки финансовых инвестиций приведет к изменению цифры в

строке "040" - "Довгострокові фінансові інвестиції, які

обліковуються за методом участі в капіталі інших підприємств".

Итак:

Строка 040: уменьшение на 28,3

(не забываем, эта форма отчетности заполняется в тысячах с одним десятичным

знаком)

Форма 2. "Отчет про

финансовые результаты":

Поскольку нами был получен убыток от инвестиционной деятельности, то он также

повлиял на финансовые результаты.

Исходя из содержания п

12. Абзаца 2 ПСБУ-12 определяем, что данная операция

подлежит отражению в составе строки 150 Формы 2.

Итак:

Строка 150 Формы 2: увеличение на 28,3

(не забываем про то, что в отчете указываем тысячи)

Безусловно, указанные операции повлияют и на все другие формы отчетности -

отчет о движении денежных средств, отчет о собственном капитале и т.д. Кроме

того, не забываем, что информацию о финансовых инвестициях необходимо раскрыть в примечаниях к

финансовой отчетности.

Звдвча 6

Данный раздел содержит пример документа, описывающего учетную политику предприятия. Общее описание, теория и значение приказа об учетной политике описаны в уроке Приказ об учетной политике.

Для общего понимания значения этого приказа перейдите к этому уроку.

Примечание. На эту страничку некоторые описковики не совсем корректно отправляют пользователей по запросу о назначении главного бухгалтера, поэтому см. также Приказ о назначении временно исполняющего обязанности Главного Бухгалтера. Также из-за не совсем корректного направления сюда пользователей по запросам прошу посмотреть "Передача дел новому генеральному директору", "форма акта приема-передачи ТМЦ" . Раздел "теория бухгалтерского учета" описан в начале курса.

Про облікову політику товариства

На виконання Закону України “Про бухгалтерський облік і фінансову звітність в

Україні” від 16.07.1999 р. № 996-ХІ, Положень (стандартів) бухгалтерського

обліку, затверджених наказами Міністерства фінансів України, інших

нормативно-правових актів, з метою дотримання товариством єдиної методики

відображення господарських операцій і забезпечення своєчасного надання

достовірної інформації користувачам фінансової звітності,-

НАКАЗУЮ:

1. Встановити у товаристві наступну облікову політику:

1). Тривалість нормального операційного циклу виготовлення продукції (виконання

робіт, надання послуг) один календарний місяць.

2). Встановити наступні методи обліку і принципи оцінки активів і зобов'язань

товариства.

2.1). Основні засоби, нематеріальні активи;

2.1.1). Одиницею обліку вважати окремий об'єкт основних засобів, інших необігових

матеріальних активів, окремий вид;

2.1.2). Групування основних засобів і нематеріальних активів у аналітичному

обліку проводити згідно Плану рахунків активів, капіталу, зобов'язань і

господарських операцій підприємств і організацій, затвердженому наказом

Міністерства фінансівУкраїни від 30.11.1999р № 291 (Далі -план рахунків).

2.1.3). У складі малоцінних необігових активів ураховувати об'єкти вартістю не

більше 1000 грн (одна тисяча) і з очікуваним строком використання

(експлуатації) більше одного року (або операційного циклу).

2.1.4). Ліквідаційну вартість об'єктів основних засобів і нематеріальних

активів прийняти рівною 0 (ноль) грн.

2.1.5). Амортизацію об'єктів основних засобів нараховувати податковим методом.

2.1.6). Амортизацію малоцінних необігових матеріальних активів і бібліотечних

фондів нараховувати методом списання 100% вартості у першому місяці

використання об'єкту.

2.1.7). Амортизацію нематеріальних активів здійснювати податковим

методом.

2.1.8). Переоцінку балансової вартості основних засобів, нематеріальних

активів, інших необігових активів до їх справедливої вартості проводити 1 раз у

рік станом на 01 грудня поточного року, якщо їх залишкова вартість відхиляється

від справедливої більш, ніж на 10%.

2.1.9). При переоцінці необігових активів суму дооцінки зараховувати до

додаткового капіталу щорічно, згідно П(С)БУ-7.

2.2). Запаси.

2.2.1). Одиницею запасів вважати кожну назву, однорідну групу, вид

цінностей.

2.2.2). Аналітичний облік руху запасів відображати:

у бухгалтерії - у кількісно-сумовому відображенні;

на складах — у кількісному відображенні.

2.2.3). Транспортного-заготівельні витрати ураховувати на окремому субрахунку

2801 “Транспортно-заготівельні витрати”, які відкривають до відповідного

рахунку запасів.

2.2.4). Оцінку вибуття сировини, матеріалів, напівфабрикатів, МШП, інших

виробничих запасів і готової продукції здійснюють методом ФИФО.

2.2.5). Переоцінку запасів проводити щорічно на підставі рішення постійно

діючої інвентаризаційної комісії.

2.2.6). Спецодяг, виданий під звіт працівникам, враховувати на особових картках

останніх протягом всього встановленого строку його використання. Списання

спецодягу, виданого під звіт, до закінчення встановлених строків його

використання здійснювати лише на підставі актів про його непридатність. Акти

подавати до бухгалтерії у відповідності з графіком документообігу.

2.3). Заборгованість та забезпечення.

2.3.1). Резерв сумнівних боргів формувати методом застосування абсолютної суми

сумнівної заборгованості.

2.3.2). Забезпечення на додаткове пенсійне забезпечення, гарантійне

зобов'язання, виплати працівникам інструментами власного капіталу, інші

майбутні витрати та платежі не провадити.

2.4). Доходи та витрати

2.4.1). Оцінку ступіню закінченості операції з надання послуг (виконанню робіт)

провадити шляхом вивчення виконаної роботи та послуг, наданих на визначену

дату.

2.4.2). Перелік статей калькулювання виробничої собівартості продукції:

прямі матеріальні витрати;

прямі витрати на оплату праці;

інші прямі витрати;

зміні загальновиробничі і постійні розподілені загальновиробничі витрати і

т.п.

2.4.3). Перелік змінних загальновиробничих витрат:

основна і додаткова заробітна плата загальновиробничого персоналу і

відрахування на соціальні заходи;

витрати на водопостачання;

витрати на електроенергію для забезпечення технологічного процесу і т.д.

2.4.4). Перелік постійних загальновиробничих витрат:

заробітна плата і інші виплати апарату управління відділами і структурними

підрозділами, а також відрахування на соціальні заходи;

витрати на опалення, освітлення, водозабезпечення, утримання, охорону

виробничих приміщень та інші послуги;

амортизація основних засобів загальновиробничого призначення;

витрати на операційну оренду основних засобів виробничого призначення, охорону

праці і техніку безпеки;

витрати на поточний ремонт і технічне обслуговування основних засобів

загальновиробничого призначення і т.п.

2.4.5). Змінні і постійні загальновиробничі витрати розподіляти на об'єкти

витрат пропорційно прямим виробничим витратам, або іншим методом, передбаченим

П(С)БУ(16).

2.4.6). Для перерозрахунку доходів, витрат і руху грошових коштів в іноземній

валюті не використовувати середньозважувальний валютний курс.

2.4.7). Фінансові витрати, пов'язані із створенням кваліфікованих активів,

капіталізувати; включати у фінансові витрати поточного періоду.

2.5). Перелік пов'язаних сторін наведений у додатку 1. Оцінку активів і

зобов'язань в операціях з пов'язаними сторонами здійснювати методом

порівнювальної балансової вартості.

2.6). Господарській і звітні сегменти.

2.7). Оцінку майбутніх грошових потоків від активів для цілей зменшення їх

корисності провадити на підставі довгострокових фінансових планів

товариства.

2.8). Періодичність відображення відстрочених податкових активів і відстрочених

податкових зобов'язань — щоквартально.

2.9). База розподілу витрат по операціях з інструментами власного капіталу:

кількість акцій, сума операцій і т.п.

2.10). Фінансові активи, набуті в результаті систематичних операцій, визнавати

на дату виконання контракту.

2.11). Інвестиційну нерухомість відображати на дату балансу за первісною

вартістю, зменшеною на суму нарахованої амортизації з урахуванням втрат від

зменшення корисності.

2. Організація бухгалтерського обліку.

3). Ведення обліку у товаристві здійснює бухгалтерський відділ на чолі з

головним бухгалтером.

4). Бухгалтерський облік вести у відповідності з Планом рахунків і розробленим

на його підставі робочим планом рахунків, наведеним у додатку 1. Для

забезпечення необхідної деталізації облікової інформації дозволити головному

бухгалтеру своїм розпорядженням вводити додаткові субрахунки.

5). Облік витрат товариства вести на рахунках класу 9 “Витрати діяльності” с;

без використання рахунків класу 8 “Витрати по елементах”.

6). Бухгалтерський облік вести по журнально-ордерній формі з використанням

комп'ютерної програми “Підприємство 1С. Управління торговельним підприємством.

8.1 ”.

7). Завдання з визначення строку корисного використання і вибіру методу

нарахування амортизації основних засобів, інших необігових матеріальних ,

нематеріальних активів покласти на постійно діючу інвентаризаційну

комісію.

9). Інвентаризація активів, капіталу і зобов'язань.

9.1). Інвентаризацію активів, капіталу і зобов'язань проводити станом на 01

грудня поточного року. Щоквартально несподівано проводити інвентаризацію у

обов'язкових випадках, передбачених п. 3 Інструкції з інвентаризації основних

засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових

коштів і документів і розрахунків, затвердженої Наказом Міністерства фінансів

України від 11.08.1994р. № 69.

9.2). Склад постійно діючої інвентаризаційної комісії наведений у додатку

2.

10). Філіали, представництва, відділення і інші відокремлені підрозділи

товариства не складають окремий баланс; передають бухгалтерські документи до

центральної бухгалтерії для ведення обліку.

11). Покласти на головного бухгалтера, фінансового директора, директора

відповідальність за недопущення несанкціонованого доступу до облікової

інформації.

12). Контроль за виконанням цього наказу покласти на фінансового директора,

головного бухгалтера товариства.

Перелік додатків до наказу про облікову політику.

Додаток 1. Робочий план рахунків.

Додаток 2. Склад постійно діючої інвентаризаційної комісії.

Генеральний директор

Задача 7

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.