Поделиться

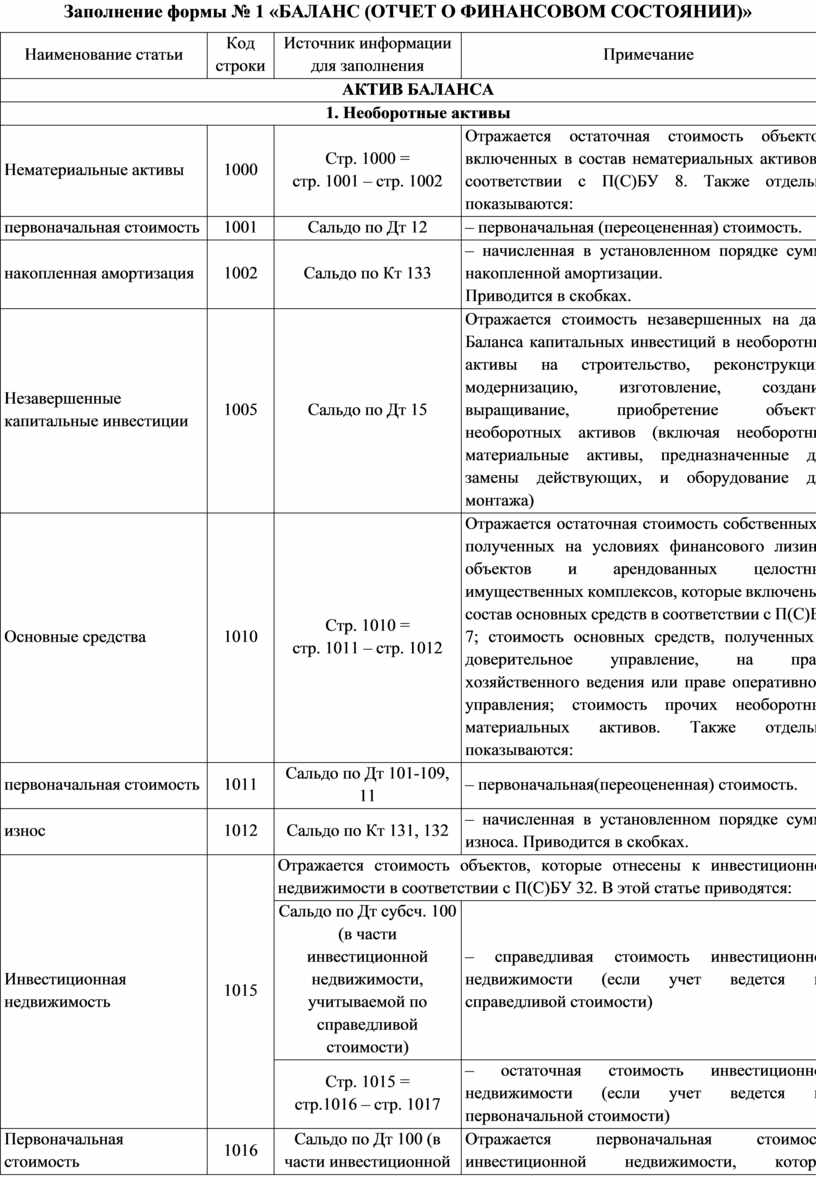

Заполнение формы № 1 «БАЛАНС (ОТЧЕТ О ФИНАНСОВОМ СОСТОЯНИИ)»

|

Наименование статьи |

Код строки |

Источник информации для заполнения |

Примечание |

|

АКТИВ БАЛАНСА |

|||

|

1. Необоротные активы |

|||

|

Нематериальные активы |

1000 |

Стр. 1000 = стр. 1001 – стр. 1002 |

Отражается остаточная стоимость объектов, включенных в состав нематериальных активов в соответствии с П(С)БУ 8. Также отдельно показываются: |

|

первоначальная стоимость |

1001 |

Сальдо по Дт 12 |

– первоначальная (переоцененная) стоимость. |

|

накопленная амортизация |

1002 |

Сальдо по Кт 133 |

– начисленная в установленном порядке сумма накопленной амортизации. Приводится в скобках. |

|

Незавершенные капитальные инвестиции |

1005 |

Сальдо по Дт 15 |

Отражается стоимость незавершенных на дату Баланса капитальных инвестиций в необоротные активы на строительство, реконструкцию, модернизацию, изготовление, создание, выращивание, приобретение объектов необоротных активов (включая необоротные материальные активы, предназначенные для замены действующих, и оборудование для монтажа) |

|

Основные средства |

1010 |

Стр. 1010 = стр. 1011 – стр. 1012 |

Отражается остаточная стоимость собственных и полученных на условиях финансового лизинга объектов и арендованных целостных имущественных комплексов, которые включены в состав основных средств в соответствии с П(С)БУ 7; стоимость основных средств, полученных в доверительное управление, на праве хозяйственного ведения или праве оперативного управления; стоимость прочих необоротных материальных активов. Также отдельно показываются: |

|

первоначальная стоимость |

1011 |

Сальдо по Дт 101-109, 11 |

– первоначальная(переоцененная) стоимость. |

|

износ |

1012 |

Сальдо по Кт 131, 132 |

– начисленная в установленном порядке сумма износа. Приводится в скобках. |

|

Инвестиционная недвижимость |

1015 |

Отражается стоимость объектов, которые отнесены к инвестиционной недвижимости в соответствии с П(С)БУ 32. В этой статье приводятся: |

|

|

Сальдо по Дт субсч. 100 (в части инвестиционной недвижимости, учитываемой по справедливой стоимости) |

– справедливая стоимость инвестиционной недвижимости (если учет ведется по справедливой стоимости) |

||

|

Стр. 1015 = стр.1016 – стр. 1017 |

– остаточная стоимость инвестиционной недвижимости (если учет ведется по первоначальной стоимости) |

||

|

Первоначальная стоимость инвестиционной недвижимости |

1016 |

Сальдо по Дт 100 (в части инвестиционной недвижимости, учитываемой по первоначальной стоимости)

|

Отражается первоначальная стоимость инвестиционной недвижимости, которая учитывается по первоначальной стоимости. |

|

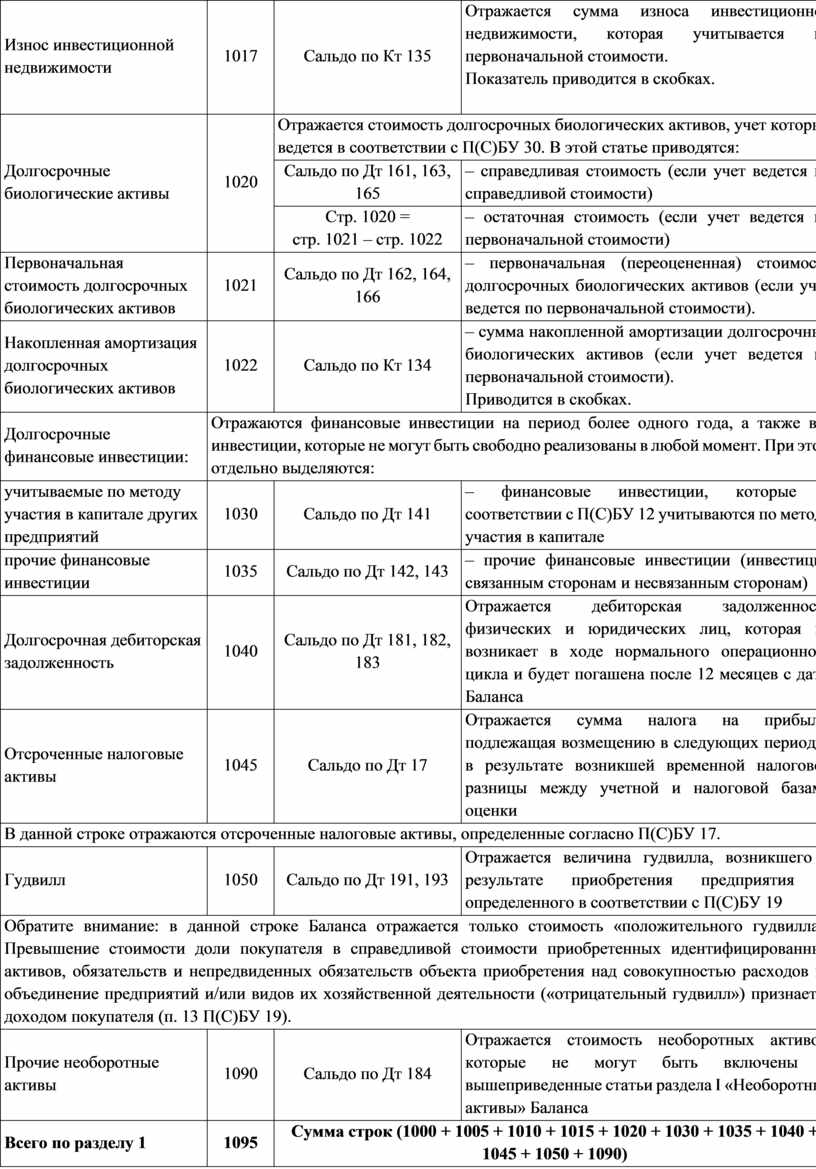

Износ инвестиционной недвижимости |

1017 |

Сальдо по Кт 135 |

Отражается сумма износа инвестиционной недвижимости, которая учитывается по первоначальной стоимости. Показатель приводится в скобках.

|

|

Долгосрочные биологические активы |

1020 |

Отражается стоимость долгосрочных биологических активов, учет которых ведется в соответствии с П(С)БУ 30. В этой статье приводятся: |

|

|

Сальдо по Дт 161, 163, 165 |

– справедливая стоимость (если учет ведется по справедливой стоимости) |

||

|

Стр. 1020 = стр. 1021 – стр. 1022 |

– остаточная стоимость (если учет ведется по первоначальной стоимости) |

||

|

Первоначальная стоимость долгосрочных биологических активов |

1021 |

Сальдо по Дт 162, 164, 166 |

– первоначальная (переоцененная) стоимость долгосрочных биологических активов (если учет ведется по первоначальной стоимости). |

|

Накопленная амортизация долгосрочных биологических активов |

1022 |

Сальдо по Кт 134 |

– сумма накопленной амортизации долгосрочных биологических активов (если учет ведется по первоначальной стоимости). Приводится в скобках. |

|

Долгосрочные финансовые инвестиции: |

Отражаются финансовые инвестиции на период более одного года, а также все инвестиции, которые не могут быть свободно реализованы в любой момент. При этом отдельно выделяются: |

||

|

учитываемые по методу участия в капитале других предприятий |

1030 |

Сальдо по Дт 141 |

– финансовые инвестиции, которые в соответствии с П(С)БУ 12 учитываются по методу участия в капитале |

|

прочие финансовые инвестиции |

1035 |

Сальдо по Дт 142, 143 |

– прочие финансовые инвестиции (инвестиции связанным сторонам и несвязанным сторонам) |

|

Долгосрочная дебиторская задолженность |

1040 |

Сальдо по Дт 181, 182, 183 |

Отражается дебиторская задолженность физических и юридических лиц, которая не возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты Баланса |

|

Отсроченные налоговые активы |

1045 |

Сальдо по Дт 17 |

Отражается сумма налога на прибыль, подлежащая возмещению в следующих периодах в результате возникшей временной налоговой разницы между учетной и налоговой базами оценки |

|

В данной строке отражаются отсроченные налоговые активы, определенные согласно П(С)БУ 17. |

|||

|

Гудвилл |

1050 |

Сальдо по Дт 191, 193 |

Отражается величина гудвилла, возникшего в результате приобретения предприятия и определенного в соответствии с П(С)БУ 19 |

|

Обратите внимание: в данной строке Баланса отражается только стоимость «положительного гудвилла». Превышение стоимости доли покупателя в справедливой стоимости приобретенных идентифицированных активов, обязательств и непредвиденных обязательств объекта приобретения над совокупностью расходов на объединение предприятий и/или видов их хозяйственной деятельности («отрицательный гудвилл») признается доходом покупателя (п. 13 П(С)БУ 19). |

|||

|

Прочие необоротные активы |

1090 |

Сальдо по Дт 184 |

Отражается стоимость необоротных активов, которые не могут быть включены в вышеприведенные статьи раздела I «Необоротные активы» Баланса |

|

Всего по разделу 1 |

1095 |

Сумма строк (1000 + 1005 + 1010 + 1015 + 1020 + 1030 + 1035 + 1040 + 1045 + 1050 + 1090) |

|

|

II. Оборотные активы |

|||

|

Запасы |

1100 |

Сальдо по Дт 20, 22, 23, 25, 26, 27, 28 (без учета 286) |

Отражается общая стоимость запасов, для развернутого отражения которой предусмотрены дополнительные строки |

|

Производственные запасы |

1101 |

Сальдо по Дт 20, 22 |

Отражается стоимость производственных запасов, МБП, предназначенных для потребления в ходе нормального операционного цикла. |

|

Незавершенное производство |

1102 |

Сальдо по Дт 23, 25 |

Отражаются расходы на незавершенное производство и незавершенные работы (услуги), а также стоимость полуфабрикатов собственного производства и валовая задолженность заказчиков по строительным контрактам. |

|

Готовая продукция |

1103 |

Сальдо по Дт 26, 27 |

Отражаются запасы изделий на складе, обработка которых завершена и которые прошли испытания, приемку, укомплектованы в соответствии с условиями договоров с заказчиками и соответствуют техническим условиям и стандартам. Продукция, не отвечающая приведенным требованиям (кроме брака), и работы, не принятые заказчиком, приводятся в составе незавершенного производства. |

|

Товары |

1104 |

Свернутое сальдо по Дт 28 (без учета 286) (Дт 28 минус Кт 285) |

Отражается стоимость остатков товаров, приобретенных предприятием для последующей продажи, без суммы торговых наценок. |

|

В этой строке не отражается информация о стоимости необоротных активов и групп выбытия, признанных удерживаемыми для продажи в соответствии с П(С)БУ 27 (сальдо по дебету 286). Информация об этих активах отражается в стр. 1200 Баланса. |

|||

|

Текущие биологические активы |

1110 |

Сальдо по Дт 21 |

Отражается стоимость текущих биологических активов животноводства в оценке по справедливой или первоначальной стоимости, а также растениеводства в оценке по справедливой стоимости, учет которых ведется по П(С)БУ 30 |

|

В данной статье не отражается стоимость текущих биологических активов, не связанных с сельскохозяйственной деятельностью. Учет таких активов ведется на счете 22 «Малоценные и быстроизнашивающиеся предметы», а их стоимость отражается в стр. 1100 и 1101 формы № 1. |

|||

|

Векселя полученные |

1120 |

Сальдо по Дт 34 |

Отражается обеспеченная векселями задолженность покупателей, заказчиков и прочих дебиторов за отгруженную продукцию (товары), прочие активы, выполненные работы и предоставленные услуги. Показатель дебиторской задолженности в случае создания относительно нее резерва сомнительных долгов приводится в Балансе по чистой реализационной стоимости |

|

Дебиторская задолженность за продукцию, товары, работы, услуги |

1125 |

Разница между сальдо по Дт 36 и сальдо по Кт 38 (в части, относящейся к задолженности за продукцию, товары, работы, услуги), сальдо по Дт 34 (если векселя полученные не отражены отдельно в стр. 1120) |

Отражается дебиторская задолженность покупателей или заказчиков за предоставленные им продукцию, товары, работы или услуги (кроме задолженности, обеспеченной векселем, если такая информация приводится в отдельной статье Баланса). В данной строке должна отражаться чистая реализационная стоимость дебиторской задолженности, т. е. за минусом начисленного резерва сомнительных долгов |

|

Дебиторская задолженность по расчетам: по выданным авансам |

1130 |

Сальдо по Дт 371, 641/авансовый взнос по налогу на прибыль |

Отражается сумма авансов, предоставленных другим предприятиям в счет предстоящих поставок. Кроме того, в этой строке отражается также сумма авансового взноса по налогу на прибыль |

|

с бюджетом |

1135 |

Сальдо по Дт 641 (кроме 641/авансовый взнос по налогу на прибыль) и 642 |

Отражается дебиторская задолженность финансовых и налоговых органов, а также переплата по налогам, сборам и другим платежам в бюджет |

|

Стр. 1135 ≥ стр. 1136 |

|||

|

в том числе по налогу на прибыль |

1136 |

Сальдо по Дт 641 в части переплаты по налогу на прибыль |

Отражается дебиторская задолженность (переплата) по расчетам с бюджетом в части налога на прибыль |

|

Дебиторская задолженность по расчетам по начисленным доходам |

1140 |

Сальдо по Дт 373 |

Отражается сумма начисленных и подлежащих поступлению дивидендов, процентов, роялти и т.п. |

|

Дебиторская задолженность по расчетам по внутренним расчетам |

1145 |

Сальдо по Дт 682, 683 |

Отражаются задолженность связанных сторон и дебиторская задолженность по внутренним расчетам, в частности между участниками группы |

|

Прочая текущая дебиторская задолженность |

1155 |

Сальдо по Дт 372, 374, 375, 376, 377, 378, 685, 65, 66 |

Отражается задолженность дебиторов, которая не может быть включена в другие статьи дебиторской задолженности и которая подлежит отражению в составе оборотных активов. Показатель дебиторской задолженности в случае создания относительно нее резерва сомнительных долгов приводится в Балансе по чистой реализационной стоимости |

|

Текущие финансовые инвестиции |

1160 |

Сальдо по Дт 352 |

Отражаются финансовые инвестиции на срок, не превышающий одного года, которые могут быть свободно реализованы в любой момент (кроме инвестиций, являющихся эквивалентами денежных средств), а также сумма долгосрочных финансовых инвестиций, подлежащих погашению в течение 12 месяцев с даты Баланса |

|

Деньги и их эквиваленты |

1165 |

Сальдо по Дт 30, 31, 333, 334, 351 |

Отражаются средства в кассе, на текущих и других счетах в банках, которые могут быть использованы для текущих операций, денежные средства в пути, электронные деньги, а также эквиваленты денежных средств. В дополнительных строках данной статьи отдельно могут приводиться: |

|

Стр. 1165 ≥ стр. 1166 + стр. 1167 |

|||

|

Наличность |

1166 |

Сальдо по Дт 30 |

– денежные средства в наличной форме. |

|

Счета в банках |

1167 |

Сальдо по Дт 31 |

– денежные средства на банковских счетах предприятия. |

|

Расходы будущих периодов |

1170 |

Сальдо по Дт 39 |

Отражаются расходы, понесенные в течение текущего или предыдущих отчетных периодов, но относящиеся к будущим отчетным периодам |

|

Прочие оборотные активы |

1190 |

Сальдо по Дт 331, 332, 643, 644 |

Отражаются суммы оборотных активов, которые не могут быть включены в вышеприведенные статьи раздела II, в частности: стоимость денежных документов в национальной валюте; стоимость денежных документов в иностранной валюте. Кроме того, в эту строку включается сальдо по дебету субсч. 643 и 644 |

|

Всего по разделу II |

1195 |

Сумма строк (1100 + 1110 + 1120 + 1125 + 1130 + 1135 + 1140 + 1145 + 1155 + 1160 + 1165 + 1170 + 1190) |

|

|

III. Необоротные активы, удерживаемые для продажи, и группы выбытия |

1200 |

Сальдо по Дт 286 |

Отражается стоимость необоротных активов и групп выбытия, удерживаемых для продажи, которая определяется в соответствии с П(С)БУ27 |

|

Баланс |

1300 |

Строка 1095 + строка 1195 + строка 1200 |

|

|

ПАССИВ БАЛАНСА |

|||

|

I. Собственный капитал |

|||

|

Зарегистрированный капитал |

1400 |

Сальдо по Кт 40 |

Приводится зафиксированная в учредительных документах сумма уставного капитала, прочего зарегистрированного капитала, а также паевого капитала, формируемая в соответствии с законодательством |

|

Капитал в дооценках |

1405 |

Сальдо по Кт 41 |

Отражается сумма дооценки необоротных активов и финансовых инструментов |

|

Дополнительный капитал |

1410 |

Сальдо по Кт 421 |

Акционерными обществами показывается сумма, на которую стоимость реализации выпущенных акций превышает их номинальную стоимость |

|

Сальдо по Кт 422 |

Другими предприятиями отражается сумма капитала, вложенного сверх уставного капитала |

||

|

Сальдо по Кт 424, 425 |

Приводится стоимость бесплатно полученных предприятием от других юридических или физических лиц необоротных активов, накопленные курсовые разницы, которые в соответствии с П(С)БУ отражаются в составе собственного капитала, и другие виды дополнительного капитала |

||

|

Стр. 1410 ≥ 1411 + 1412 |

|||

|

Эмиссионный доход |

1411 |

Сальдо по Кт 421 |

Акционерными обществами отдельно справочно может показываться сумма эмиссионного дохода |

|

Накопленные курсовые разницы |

1412 |

Сальдо по Кт 425 (в части накопленных курсовых разниц) |

Отражается сумма накопленных курсовых разниц, которые включаются в состав дополнительного капитала (субсчет 425), в частности курсовые разницы, возникающие в отношении финансовых инвестиций в хозяйственные единицы за границей (п.9 П(С)БУ 21). Остальные курсовые разницы в общем порядке, как и ранее, указываются в составе статьи нераспределенной прибыли (непокрытого убытка). |

|

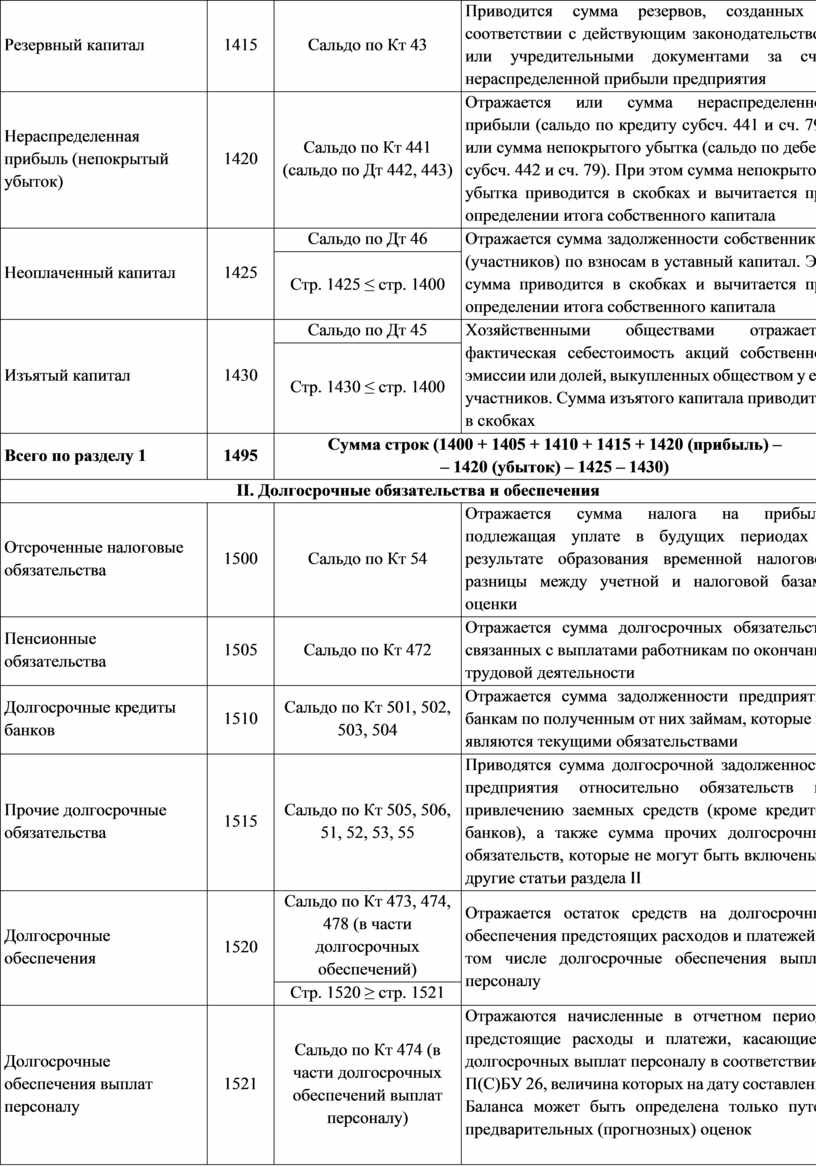

Резервный капитал |

1415 |

Сальдо по Кт 43 |

Приводится сумма резервов, созданных в соответствии с действующим законодательством или учредительными документами за счет нераспределенной прибыли предприятия |

|

Нераспределенная прибыль (непокрытый убыток) |

1420 |

Сальдо по Кт 441 (сальдо по Дт 442, 443) |

Отражается или сумма нераспределенной прибыли (сальдо по кредиту субсч. 441 и сч. 79), или сумма непокрытого убытка (сальдо по дебету субсч. 442 и сч. 79). При этом сумма непокрытого убытка приводится в скобках и вычитается при определении итога собственного капитала |

|

Неоплаченный капитал |

1425 |

Сальдо по Дт 46 |

Отражается сумма задолженности собственников (участников) по взносам в уставный капитал. Эта сумма приводится в скобках и вычитается при определении итога собственного капитала |

|

Стр. 1425 ≤ стр. 1400 |

|||

|

Изъятый капитал |

1430 |

Сальдо по Дт 45 |

Хозяйственными обществами отражается фактическая себестоимость акций собственной эмиссии или долей, выкупленных обществом у его участников. Сумма изъятого капитала приводится в скобках |

|

Стр. 1430 ≤ стр. 1400 |

|||

|

Всего по разделу 1 |

1495 |

Сумма строк (1400 + 1405 + 1410 + 1415 + 1420 (прибыль) – – 1420 (убыток) – 1425 – 1430) |

|

|

II. Долгосрочные обязательства и обеспечения |

|||

|

Отсроченные налоговые обязательства |

1500 |

Сальдо по Кт 54 |

Отражается сумма налога на прибыль, подлежащая уплате в будущих периодах в результате образования временной налоговой разницы между учетной и налоговой базами оценки |

|

Пенсионные обязательства |

1505 |

Сальдо по Кт 472 |

Отражается сумма долгосрочных обязательств, связанных с выплатами работникам по окончании трудовой деятельности |

|

Долгосрочные кредиты банков |

1510 |

Сальдо по Кт 501, 502, 503, 504 |

Отражается сумма задолженности предприятия банкам по полученным от них займам, которые не являются текущими обязательствами |

|

Прочие долгосрочные обязательства |

1515 |

Сальдо по Кт 505, 506, 51, 52, 53, 55 |

Приводятся сумма долгосрочной задолженности предприятия относительно обязательств по привлечению заемных средств (кроме кредитов банков), а также сумма прочих долгосрочных обязательств, которые не могут быть включены в другие статьи раздела II |

|

Долгосрочные обеспечения |

1520 |

Сальдо по Кт 473, 474, 478 (в части долгосрочных обеспечений) |

Отражается остаток средств на долгосрочные обеспечения предстоящих расходов и платежей, в том числе долгосрочные обеспечения выплат персоналу |

|

Стр. 1520 ≥ стр. 1521 |

|||

|

Долгосрочные обеспечения выплат персоналу |

1521 |

Сальдо по Кт 474 (в части долгосрочных обеспечений выплат персоналу) |

Отражаются начисленные в отчетном периоде предстоящие расходы и платежи, касающиеся долгосрочных выплат персоналу в соответствии с П(С)БУ 26, величина которых на дату составления Баланса может быть определена только путем предварительных (прогнозных) оценок

|

|

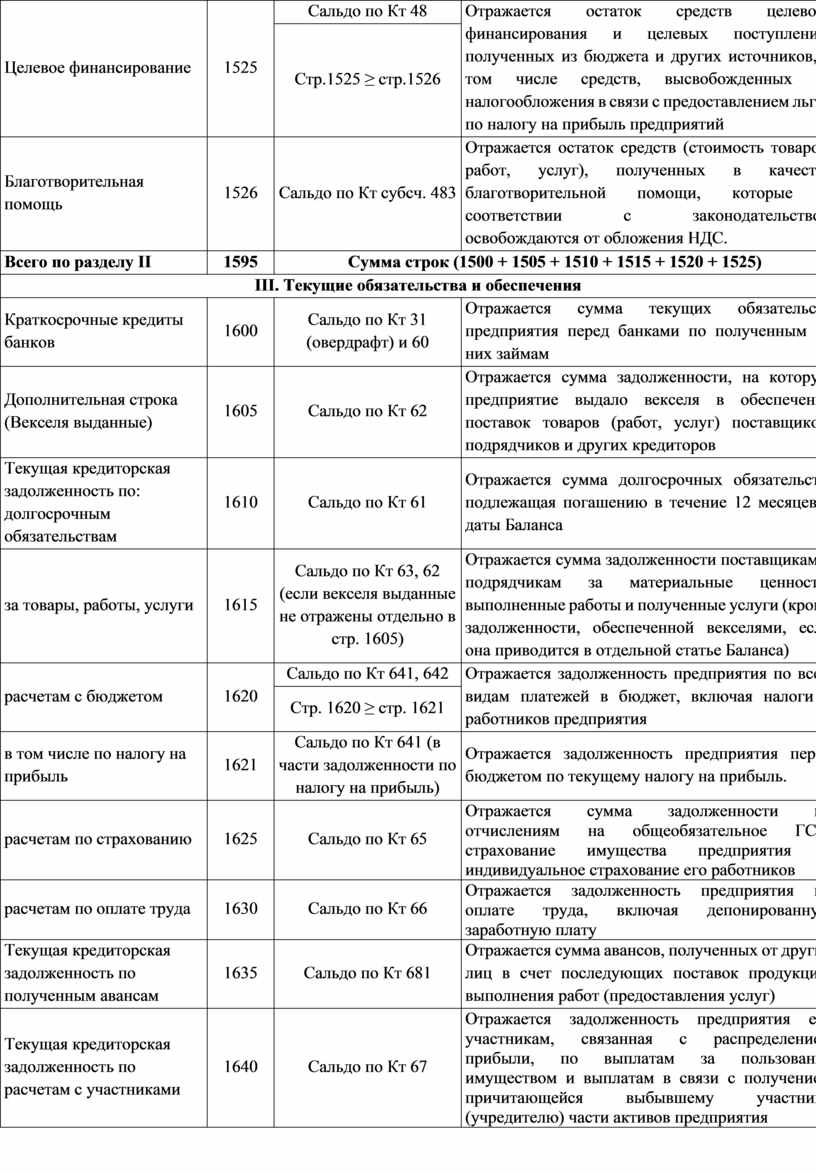

Целевое финансирование |

1525 |

Сальдо по Кт 48 |

Отражается остаток средств целевого финансирования и целевых поступлений, полученных из бюджета и других источников, в том числе средств, высвобожденных от налогообложения в связи с предоставлением льгот по налогу на прибыль предприятий |

|

Стр.1525 ≥ стр.1526 |

|||

|

Благотворительная помощь |

1526 |

Сальдо по Кт субсч. 483 |

Отражается остаток средств (стоимость товаров, работ, услуг), полученных в качестве благотворительной помощи, которые в соответствии с законодательством освобождаются от обложения НДС. |

|

Всего по разделу II |

1595 |

Сумма строк (1500 + 1505 + 1510 + 1515 + 1520 + 1525) |

|

|

III. Текущие обязательства и обеспечения |

|||

|

Краткосрочные кредиты банков |

1600 |

Сальдо по Кт 31 (овердрафт) и 60 |

Отражается сумма текущих обязательств предприятия перед банками по полученным от них займам |

|

Дополнительная строка (Векселя выданные) |

1605 |

Сальдо по Кт 62 |

Отражается сумма задолженности, на которую предприятие выдало векселя в обеспечение поставок товаров (работ, услуг) поставщиков, подрядчиков и других кредиторов |

|

Текущая кредиторская задолженность по: долгосрочным обязательствам |

1610 |

Сальдо по Кт 61 |

Отражается сумма долгосрочных обязательств, подлежащая погашению в течение 12 месяцев с даты Баланса |

|

за товары, работы, услуги |

1615 |

Сальдо по Кт 63, 62 (если векселя выданные не отражены отдельно в стр. 1605) |

Отражается сумма задолженности поставщикам и подрядчикам за материальные ценности, выполненные работы и полученные услуги (кроме задолженности, обеспеченной векселями, если она приводится в отдельной статье Баланса) |

|

расчетам с бюджетом |

1620 |

Сальдо по Кт 641, 642 |

Отражается задолженность предприятия по всем видам платежей в бюджет, включая налоги с работников предприятия |

|

Стр. 1620 ≥ стр. 1621 |

|||

|

в том числе по налогу на прибыль |

1621 |

Сальдо по Кт 641 (в части задолженности по налогу на прибыль) |

Отражается задолженность предприятия перед бюджетом по текущему налогу на прибыль. |

|

расчетам по страхованию |

1625 |

Сальдо по Кт 65 |

Отражается сумма задолженности по отчислениям на общеобязательное ГСС, страхование имущества предприятия и индивидуальное страхование его работников |

|

расчетам по оплате труда |

1630 |

Сальдо по Кт 66 |

Отражается задолженность предприятия по оплате труда, включая депонированную заработную плату |

|

Текущая кредиторская задолженность по полученным авансам |

1635 |

Сальдо по Кт 681 |

Отражается сумма авансов, полученных от других лиц в счет последующих поставок продукции, выполнения работ (предоставления услуг) |

|

Текущая кредиторская задолженность по расчетам с участниками |

1640 |

Сальдо по Кт 67 |

Отражается задолженность предприятия его участникам, связанная с распределением прибыли, по выплатам за пользование имуществом и выплатам в связи с получением причитающейся выбывшему участнику (учредителю) части активов предприятия |

|

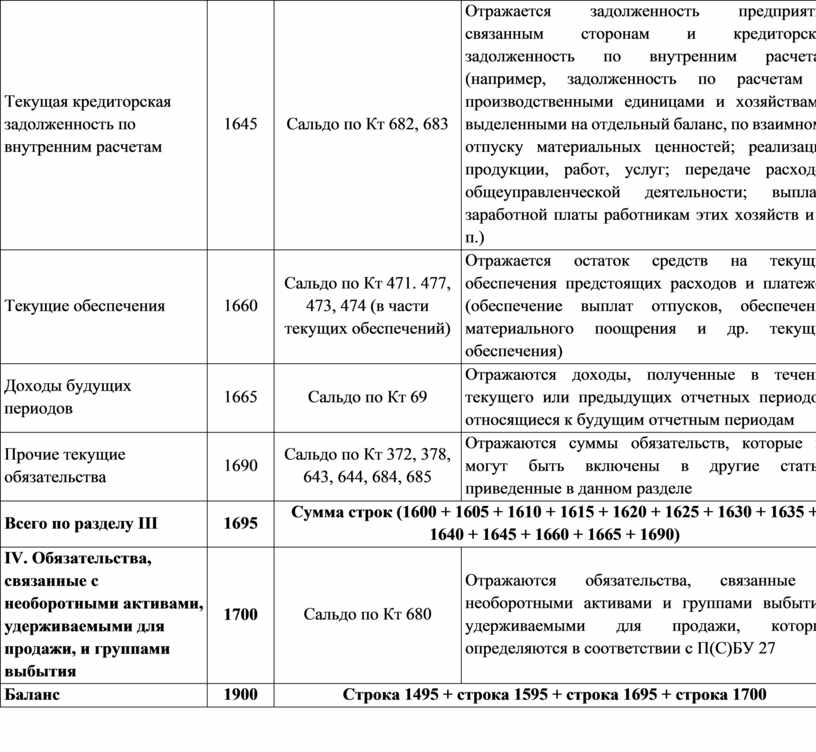

Текущая кредиторская задолженность по внутренним расчетам |

1645 |

Сальдо по Кт 682, 683 |

Отражается задолженность предприятия связанным сторонам и кредиторская задолженность по внутренним расчетам (например, задолженность по расчетам с производственными единицами и хозяйствами, выделенными на отдельный баланс, по взаимному отпуску материальных ценностей; реализации продукции, работ, услуг; передаче расходов общеуправленческой деятельности; выплате заработной платы работникам этих хозяйств и т. п.) |

|

Текущие обеспечения |

1660 |

Сальдо по Кт 471. 477, 473, 474 (в части текущих обеспечений) |

Отражается остаток средств на текущие обеспечения предстоящих расходов и платежей (обеспечение выплат отпусков, обеспечение материального поощрения и др. текущие обеспечения) |

|

Доходы будущих периодов |

1665 |

Сальдо по Кт 69 |

Отражаются доходы, полученные в течение текущего или предыдущих отчетных периодов, относящиеся к будущим отчетным периодам |

|

Прочие текущие обязательства |

1690 |

Сальдо по Кт 372, 378, 643, 644, 684, 685 |

Отражаются суммы обязательств, которые не могут быть включены в другие статьи, приведенные в данном разделе |

|

Всего по разделу III |

1695 |

Сумма строк (1600 + 1605 + 1610 + 1615 + 1620 + 1625 + 1630 + 1635 + 1640 + 1645 + 1660 + 1665 + 1690) |

|

|

IV. Обязательства, связанные с необоротными активами, удерживаемыми для продажи, и группами выбытия |

1700 |

Сальдо по Кт 680 |

Отражаются обязательства, связанные с необоротными активами и группами выбытия, удерживаемыми для продажи, которые определяются в соответствии с П(С)БУ 27 |

|

Баланс |

1900 |

Строка 1495 + строка 1595 + строка 1695 + строка 1700 |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.