Поделиться

Зміст і передумови організації бухгалтерського обліку, контролю та аналізу

Управління являє собою цілеспрямований вплив на суспільні відносини з метою їх упорядкування.

З огляду на потребу постійного вдосконалення управління на основі впровадження досягнень науки першочерговим стає завдання організації зазначених відносин. Це стосується також бухгалтерського обліку, контролю та аналізу господарської діяльності — важливих функцій керування.

Термін «організація» має різні смислові відтінки. У найзагальнішому значенні це упорядкування, налагодження певної системи. Організація передбачає досягнення та збереження стану певної впорядкованості елементів (вузлів) системи в цілому, підтримання якісної її визначеності.

Основні вузли будь-якої системи становлять її механізм, статика (структура, кадри, техніка) і динаміка. Механізм характеризується теорією і практикою.

Упорядкування всіх вузлів (елементів) системи бухгалтерського обліку, контролю та аналізу господарської діяльності притаманне їхній організації в широкому розумінні. Така організація полягає в цілеспрямованому вдосконаленні механізму, структури й процесів бухгалтерського обліку, контролю та аналізу господарської діяльності як певних сукупностей.

Аналізуючи бухгалтерський облік, контроль і аналіз господарської діяльності як системи, доходимо висновку, що вони предметно виокремлені в системі управління як управлінські функції (рід, вид діяльності людей), є складовими зазначеної системи.

Водночас бухгалтерський облік, контроль і аналіз — це не прості функції, не сума технічних прийомів, а об'єктивно зумовлений порядок облікових, контрольних та аналітичних процедур, що їх проводять стосовно даних, аби дістати необхідну інформацію. Цей порядок визначається термами й функторами. Перші характеризують мету, об'єкти, методи, другі — взаємозв'язок між ними. Такий поділ потребує залучення математичного апарату.

Основою математичного опису бухгалтерського обліку, контролю та аналізу є балансовий, так званий двоїстий (подвійний), метод управління економікою (господарством). Суть його полягає в тому, щоб досягти взаємозв'язаного узгодження потреб і ресурсів у масштабі відповідної господарської системи — підприємства, взаємної координації дій різних господарських формувань; забезпечення збалансованості в економіці, пропорційності згідно з економічними законами.

З розширенням і ускладненням суспільного виробництва кількість технічних балансів щодо різних аспектів господарювання зростає, а тому постає потреба погоджувати їх один з одним.

Господарювання — суспільне явище, котре характеризується цілісністю завдяки об'єднанню двох його аспектів: продуктивних сил та виробничих відносин. Кожна складова господарювання, якою б малою вона не була, не існує поза суспільним виробництвом і не може лишитися поза обліком, перевіркою та аналізом. Тому методологія бухгалтерського обліку, контролю й аналізу господарства, його діяльності має забезпечувати можливість визначення господарських факторів відповідно до потреб управління та з'ясування їхніх характеристик.

Отже, аби здійснювати управління господарством, потрібно скласти чітке уявлення про характерні особливості процесу виробництва та виробничих відносин, з'ясувати внутрішню матеріальну структуру цього господарства. Але водночас процес господарювання є рухомим. Щоб відстежувати зміни, що відбуваються в господарстві, згаданий процес слід подати в динаміці.

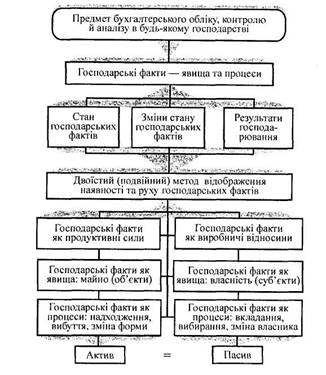

Такий підхід відбиває найвищий рівень абстрагування, на якому бухгалтерський облік, контроль і аналіз господарської діяльності можна унаочнити схемою, зображеною на рис. 1.2. Решта рівнів абстрагування є подальшим поділом у різних аспектах та напрямах відповідно до вимог управління.

Рис. 1.2. Змістова характеристика бухгалтерського обліку, контролю та аналізу в управлінні господарством

1.3. Принципи організації бухгалтерського обліку, контролю та аналізу

Принцип цілісності передбачає розгляд системи як об'єкта, як єдності, якість котрої не зводиться до властивості будь-якої з окремих частин, що утворюють її. Цілісність обліку системи як об'єкта виявляється у двоїстому (подвійному, балансовому) узагальненні господарських фактів — явищ та процесів.

Цілісність контролю й аналізу господарської діяльності із системного погляду виявляється в комплексному використанні всіх джерел економічної інформації. Орієнтація на окремі джерела (планові, нормативні, облікові тощо) призводить до порушення системного підходу.

Принцип усебічності передбачає врахування всіх внутрішніх зв'язків і відносин системи, усіх факторів, що впливають на її функціонування.

Складність процесу організації бухгалтерського обліку, контролю й аналізу в управлінні господарством пов'язана з наявністю численних варіантів узгодження можливостей людей, техніки, природних умов та інших складових першого.

Принцип субординації передбачає необхідність побудови ієрархії елементів та відносин за чітко визначеними критеріями (мобільність, адекватність тощо).

Основним критерієм для системи бухгалтерського обліку, контролю й аналізу є адекватність організаційної та технологічної структур господарства. Наприклад, облік матеріалів будується адекватно організації складського господарства: за кожною матеріально відповідальною особою, місцем зберігання матеріалів; облік витрат на виробництво — за цехами, дільницями, бригадами, продукцією (виробами, роботами, послугами, групами виробів тощо); облік витрат на управління — за рівнями останнього, структурами, підрозділами.

Принцип динамічності встановлює, що всі характеристики системи слід розглядати не як постійні, а як такі, що змінюються до своєї протилежності.

Динамічність бухгалтерського обліку зумовлена постійним удосконаленням форм і методів його організації, розвитком форм виконання розрахунків, системи рахунків, застосуванням нових методів обліку ресурсів, затрат на виробництво й калькулювання собівартості продукції.

Принцип випереджувального відображення означає постійну наявність проблем, розв'язання яких продиктоване часом, а отже, потребує прогнозування найімовірнішого стану всіх систем у майбутньому. Щодо системи бухгалтерського обліку це означає впровадження нормативного методу обліку витрат на виробництво.

Принцип системотвірних відносин потребує визначення саме тих зв'язків між частинами (елементами) системи, які забезпечують її цілісність, існування та розвиток. У цьому аспекті цілісність бухгалтерського обліку забезпечується прийомами двоїстості (подвійності), тобто відображенням господарських фактів — явищ і процесів (балансовим узагальненням, бухгалтерською кореспонденцією рахунків, проведенням), ієрархічною диференціацією рахунків (синтетичні, аналітичні, субрахунки різного порядку). Цілісність контролю й аналізу з цього боку забезпечується використанням усього арсеналу аналітичних методів, які розроблені теоретично та застосовуються на практиці.

Організація як спосіб упорядкування потребує додержання, крім названих, і таких принципів, як адаптивність, паралелізм, ритмічність, безперервність, прямоплинність, пропорційність.

Адаптивність щодо організації обліку, контролю та аналізу означає пристосування їх будови й функцій до конкретних умов управління.

Паралелізм в означеній діяльності тлумачиться як обов'язкова наявність систем (підсистем) бухгалтерського обліку, контролю й аналізу в усіх самостійних господарських підрозділах.

Ритмічність в організації обліку, контролю й аналізу означає рівномірне надходження даних і видавання вихідної інформації. Недодержання рівномірності призводить до порушення строків обробки такої інформації.

Безпосередність передбачає послідовність облікового, контрольного та аналітичного процесів під час розв'язування конкретних завдань.

Прямоплинність в організації бухгалтерського обліку, контролю та аналізу означає забезпечення таких схем руху носіїв інформації щодо перебігу технологічного процесу, які максимально відповідають технологічним схемам, наприклад руху матеріальних цінностей у виробничому процесі або руху готових виробів під час їх продажу.

Пропорційність як принцип організації бухгалтерського обліку, контролю та аналізу вимагає правильного співвідношення між різними елементами й об'єктами організації, зокрема обчислювальної техніки, кваліфікаційного складу виконавців тощо. Пропорційність дає змогу збалансувати використання трудових і матеріальних ресурсів.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.