Поделиться

Активні та пасивні рахунки, їх будова.

Підсумки записів за дебетом рахунка називають дебетовим оборотом, підсумки записів за кредитом рахунка – кредитовим оборотом. Залежно від обліку активів чи джерел їх утворення бухгалтерські рахунки поділяють на активні та пасивні.

Активні рахунки призначені для обліку наявності та руху активів і відкриваються для статей балансу, які знаходяться в активі бухгалтерського балансу («Основні засоби», «Нематеріальні активи», «Виробничі запаси», «Товари», «Каса», «Рахунки в банках», «Розрахунки з покупцями та замовниками» тощо).

Пасивні рахунки призначені для обліку наявності та зміни джерел утворення і відкриваються для статей балансу, що містяться в пасиві балансу («Статутний капітал», «Резервний капітал», «Нерозподілені прибутки», «Довгострокові позики», «Розрахунки з постачальниками та підрядниками», «Розрахунки з оплати праці» тощо).

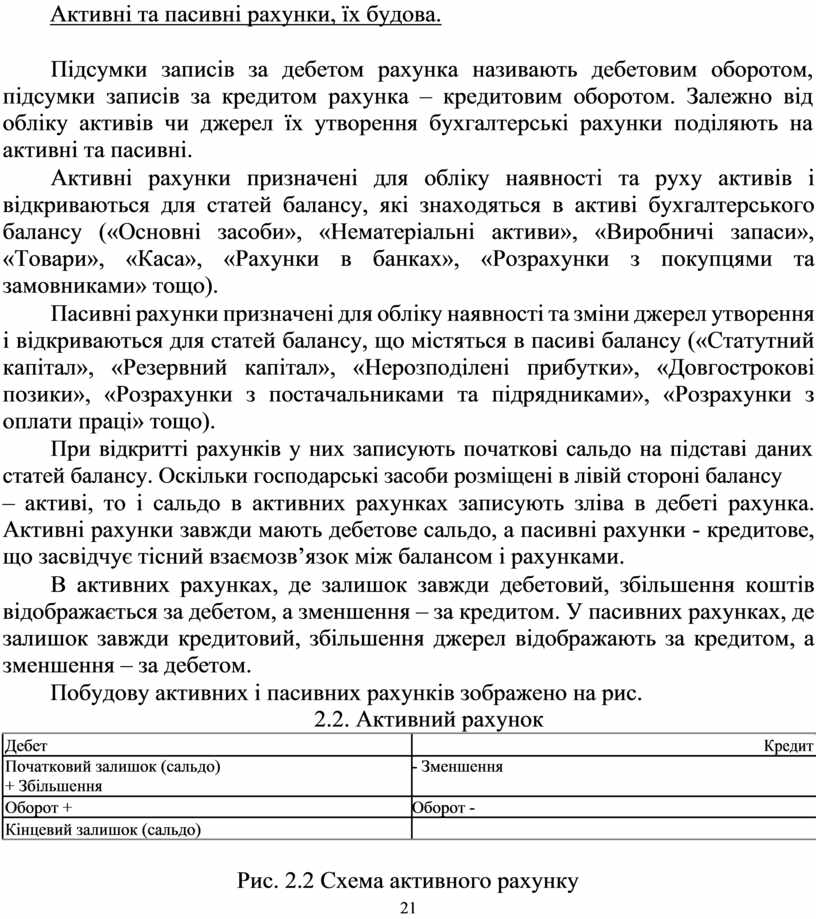

При відкритті рахунків у них записують початкові сальдо на підставі даних статей балансу. Оскільки господарські засоби розміщені в лівій стороні балансу

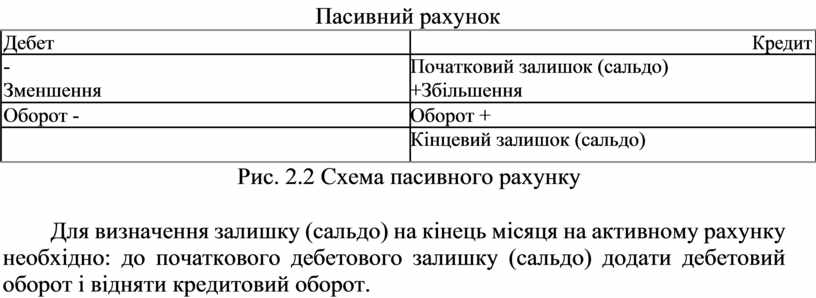

– активі, то і сальдо в активних рахунках записують зліва в дебеті рахунка. Активні рахунки завжди мають дебетове сальдо, а пасивні рахунки - кредитове, що засвідчує тісний взаємозв’язок між балансом і рахунками.

В активних рахунках, де залишок завжди дебетовий, збільшення коштів відображається за дебетом, а зменшення – за кредитом. У пасивних рахунках, де залишок завжди кредитовий, збільшення джерел відображають за кредитом, а зменшення – за дебетом.

Побудову активних і пасивних рахунків зображено на рис. 2.2. Активний рахунок

![]()

![]()

|

Дебет |

Кредит |

|

Початковий залишок (сальдо) |

- Зменшення |

|

+ Збільшення |

|

|

Оборот + |

Оборот - |

|

Кінцевий залишок (сальдо) |

|

![]()

![]()

Рис. 2.2 Схема активного рахунку

21

|

|

Пасивний рахунок |

||

|

Дебет |

|

Кредит |

|

|

- |

|

Початковий залишок (сальдо) |

|

|

Зменшення |

|

+Збільшення |

|

|

Оборот - |

|

Оборот + |

|

|

|

|

Кінцевий залишок (сальдо) |

|

|

|

|

|

|

|

|

Рис. 2.2 Схема пасивного рахунку |

||

![]()

![]()

Для визначення залишку (сальдо) на кінець місяця на активному рахунку необхідно: до початкового дебетового залишку (сальдо) додати дебетовий оборот і відняти кредитовий оборот.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.