Поделиться

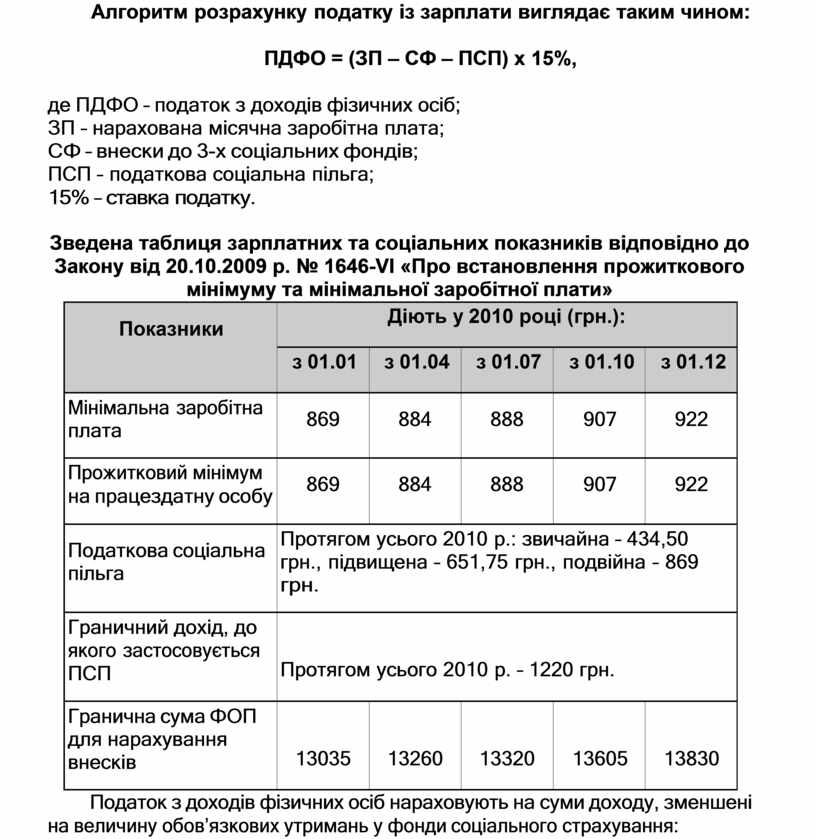

Алгоритм розрахунку податку із зарплати виглядає таким чином: ПДФО = (ЗП – СФ – ПСП) х 15%,

де ПДФО – податок з доходів фізичних осіб; ЗП – нарахована місячна заробітна плата; СФ – внески до 3-х соціальних фондів;

ПСП – податкова соціальна пільга; 15% – ставка податку.

Зведена таблиця зарплатних та соціальних показників відповідно до Закону від 20.10.2009 р. № 1646-VI «Про встановлення прожиткового мінімуму та мінімальної заробітної плати»

|

Показники |

Діють у 2010 році (грн.): |

||||

|

з 01.01 |

з 01.04 |

з 01.07 |

з 01.10 |

з 01.12 |

|

|

Мінімальна заробітна плата |

869 |

884 |

888 |

907 |

922 |

|

Прожитковий мінімум на працездатну особу |

869 |

884 |

888 |

907 |

922 |

|

Податкова соціальна пільга |

Протягом усього 2010 р.: звичайна – 434,50 грн., підвищена – 651,75 грн., подвійна – 869 грн. |

||||

|

Граничний дохід, до якого застосовується ПСП |

Протягом усього 2010 р. – 1220 грн. |

||||

|

Гранична сума ФОП для нарахування внесків |

13035 |

13260 |

13320 |

13605 |

13830 |

Податок з доходів фізичних осіб нараховують на суми доходу, зменшені на величину обов’язкових утримань у фонди соціального страхування:

![]() Утримання до Пенсійного фонду:

Утримання до Пенсійного фонду:

Утримання до Фонду загальнообов′язкового державного соціального страхування у зв′язку з тимчасовою втратою працездатності

|

|

||

![]()

У Фонд загальнообов’язкового державного соціального страхування України на випадок

безробіття

У Фонд загальнообов’язкового державного соціального страхування України на випадок

безробіття

Приклад 7

Працівникові підприємства Л. О. Мамчур в січні 2010 р. нарахований дохід у сумі 740,00 грн., у тому числі заробітну плату в сумі 586,00 грн. та лікарняні в сумі 154,00 грн.

Розрахувати суми обов’язкових утримань із суми нарахованого до- ходу. Визначити суму заробітної плати до видачі.

Розв'язання

1. Проведемо утримання у фонди соціального страхування:

із суми заробітної плати:

- у Пенсійний фонд: (586+154)х0,02 = 14,8 грн.;

- у Фонд соціального страхування: 586х0,005 = 2,93 грн.;

- у Фонд безробіття: 586х0,006 = 3,52 грн. Звідси сума оподатковуваного доходу:

(586 + 154) – (14,8+5,86+2,93) = 716,41 грн.

2. Проведемо утримання податку з доходів фізичних осіб:

ПДФО = (716,41 – 434,5 )х 0,15 = 42,3 грн.

3. Сума зарплати до виплати: 715,82 – 108 = 674,11 грн.

Приклад 8

На основі наведених даних необхідно:

1. Нарахувати заробітну плату працівникам.

2. Провести нарахування на заробітну плату згідно з діючими тарифа- ми.

3. Визначити суми обов’язкових утримань із заробітної плати.

4. Визначити суму, належну до виплати.

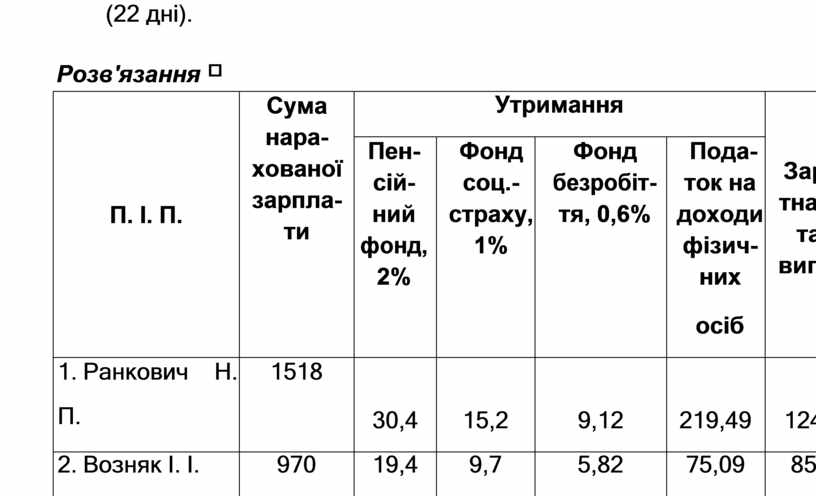

Дані про суми нарахованої заробітної плати працівникам відділу збуту

|

П. І. П. |

Оклад, грн. |

Тарифна ставка за год., грн. |

Фактично відпрацьо- ваний час, год. |

Виконання державних обов’язків, грн. |

Премія, % |

|

1. Ранкович Н.П. |

1320 |

Х |

22 дні |

– |

15 |

|

2. Возняк І.І. |

1210 |

Х |

10 днів |

420 |

– |

|

3. Баглай І.С. |

Х |

8,0 |

176 год. |

– |

– |

Календарний фонд робочого часу за даний місяць – 176 год. (22 дні).

Розв'язання

|

П. І. П. |

Сума нара- хованої зарпла- ти |

Утримання |

Заробі- тна пла- та до виплати |

|||

|

Пен- сій- ний фонд, 2% |

Фонд соц.- страху, 1% |

Фонд безробіт- тя, 0,6% |

Пода- ток на доходи фізич- них осіб |

|||

|

1. Ранкович Н. П. |

1518 |

30,4 |

15,2 |

9,12 |

219,49 |

1243,79 |

|

2. Возняк І. І. |

970 |

19,4 |

9,7 |

5,82 |

75,09 |

859,99 |

|

3. Баглай І. С. |

1408 |

28,2 |

14,1 |

8,45 |

203,59 |

1153,66 |

|

Разом |

2378 |

78,0 |

39,0 |

23,39 |

498,17 |

3257,44 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.