Поделиться

Анализ амортизируемого имущества

Источником анализа является пояснительная записка по разделу Основные средства.

При анализе определяется сумма ОС всего и в т.ч. производственных ОС и непроизводственных ОС. Находится удельный вес производственных и непроизводственных основных фондов. В составе производственных основных фондов находится удельный вес. Определяется изменение в ∑е и в %-х, находится удельный вес активной и пассивной части, делаются выводы. Чем выше удельный вес производственных ОС, активной части основных фондов и ниже удельный вес непроизводственных ОС, пассивной части основных фондов, тем при прочих равных условиях будет больше объем производства продукции (работ, услуг).

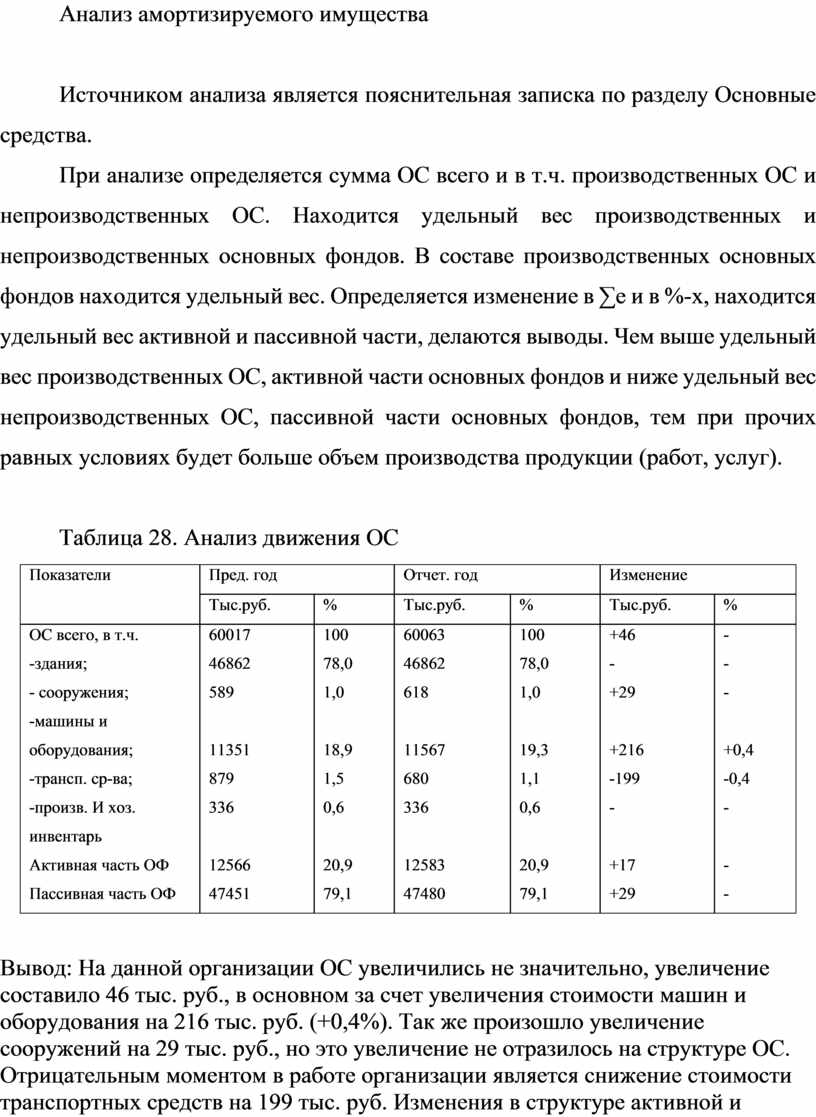

Таблица 28. Анализ движения ОС

|

Показатели |

Пред. год |

Отчет. год |

Изменение |

|||

|

Тыс.руб. |

% |

Тыс.руб. |

% |

Тыс.руб. |

% |

|

|

ОС всего, в т.ч. -здания; - сооружения; -машины и оборудования; -трансп. ср-ва; -произв. И хоз. инвентарь Активная часть ОФ Пассивная часть ОФ |

60017 46862 589

11351 879 336

12566 47451 |

100 78,0 1,0

18,9 1,5 0,6

20,9 79,1 |

60063 46862 618

11567 680 336

12583 47480 |

100 78,0 1,0

19,3 1,1 0,6

20,9 79,1 |

+46 - +29

+216 -199 -

+17 +29 |

- - -

+0,4 -0,4 -

- - |

Вывод: На данной организации ОС увеличились не значительно, увеличение составило 46 тыс. руб., в основном за счет увеличения стоимости машин и оборудования на 216 тыс. руб. (+0,4%). Так же произошло увеличение сооружений на 29 тыс. руб., но это увеличение не отразилось на структуре ОС. Отрицательным моментом в работе организации является снижение стоимости транспортных средств на 199 тыс. руб. Изменения в структуре активной и пассивной частях не произошли. Активная часть основных фондов в 4 раза меньше пассивной, что свидетельствует о не очень хорошей обеспеченности организации ОС, задействованными в процессе производства продукции.

Показатели, характеризующие эффективность использования основного капитала (основного фонда).

1. Фо = V производства

Ср. стоимость произв. фондов

2. Фе = Ср. стоимость произв. фондов

V производства

3. Фв = Ср. стоимость осн. произв. фондов

ср. списочное число раб-х

4. К экстенсивности = факт. Отработанное время (вр. оборуд.)

Плановое время

5. К интенсивности = факт. выпуск продуктов за ед. времени

плановый выпуск прод. за ед. времени

6. К интегральный = К экстен. * К интенс. – показывает, на сколько полно используется оборудование по времени и по мощности.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.