Поделиться

Анализ деловой активности

Анализ деловой активности

ЗАО "Рассвет" на 01.01.2009 г.

Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели.

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов.

Для анализа деловой активности организации используются две группы показателей:

1. Общие показатели оборачиваемости;

2. Показатели управления активами.

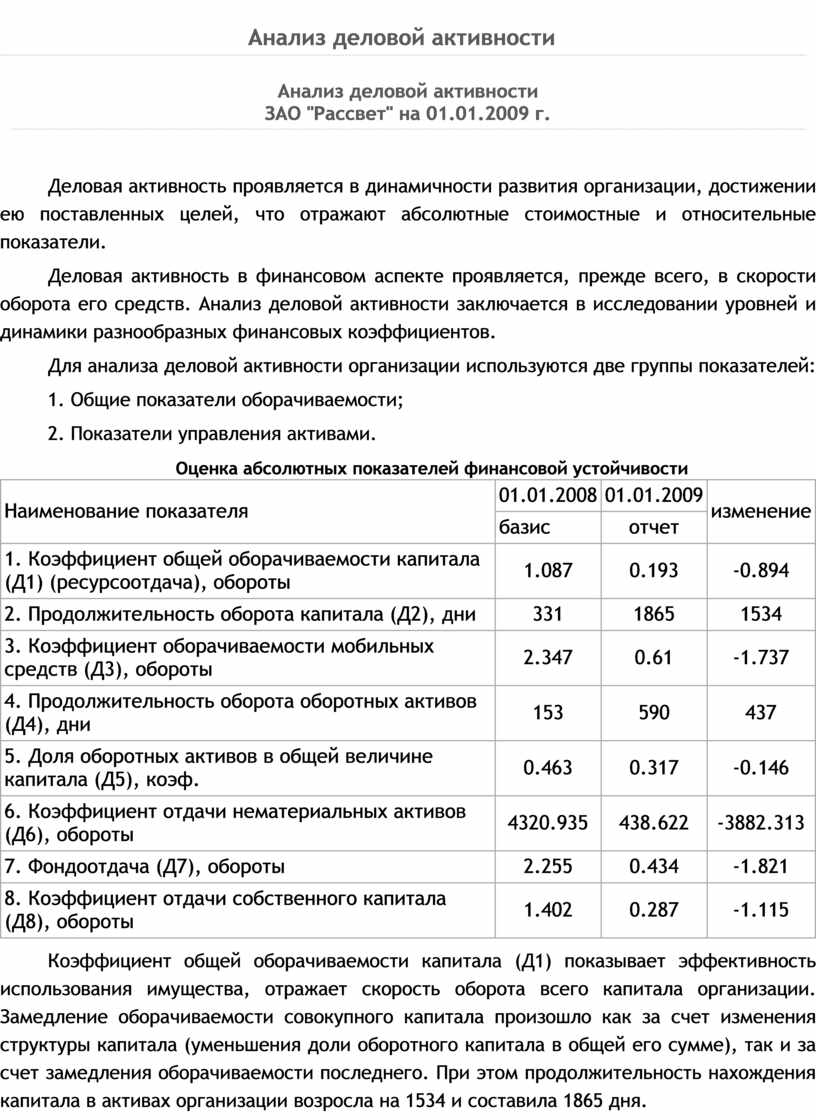

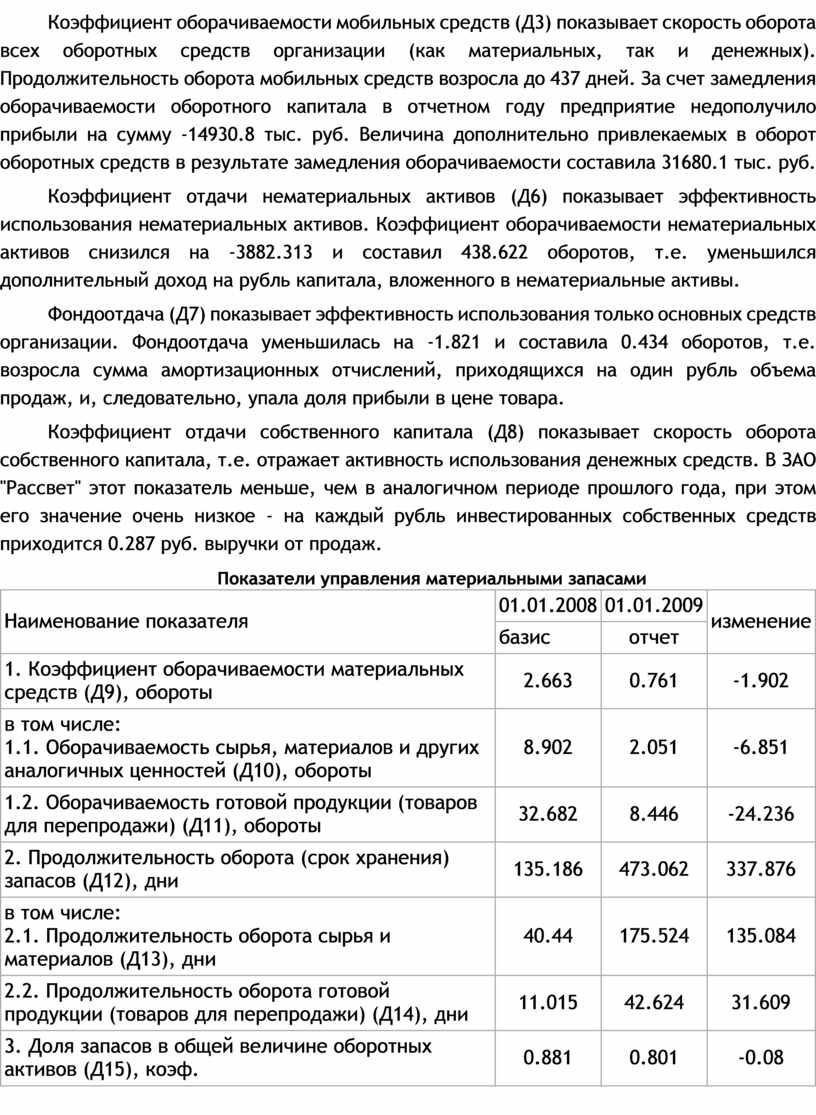

Оценка абсолютных показателей финансовой устойчивости

|

Наименование показателя |

01.01.2008 |

01.01.2009 |

изменение |

|

базис |

отчет |

||

|

1. Коэффициент общей оборачиваемости капитала (Д1) (ресурсоотдача), обороты |

1.087 |

0.193 |

-0.894 |

|

2. Продолжительность оборота капитала (Д2), дни |

331 |

1865 |

1534 |

|

3. Коэффициент оборачиваемости мобильных средств (Д3), обороты |

2.347 |

0.61 |

-1.737 |

|

4. Продолжительность оборота оборотных активов (Д4), дни |

153 |

590 |

437 |

|

5. Доля оборотных активов в общей величине капитала (Д5), коэф. |

0.463 |

0.317 |

-0.146 |

|

6. Коэффициент отдачи нематериальных активов (Д6), обороты |

4320.935 |

438.622 |

-3882.313 |

|

7. Фондоотдача (Д7), обороты |

2.255 |

0.434 |

-1.821 |

|

8. Коэффициент отдачи собственного капитала (Д8), обороты |

1.402 |

0.287 |

-1.115 |

Коэффициент общей оборачиваемости капитала (Д1) показывает эффективность использования имущества, отражает скорость оборота всего капитала организации. Замедление оборачиваемости совокупного капитала произошло как за счет изменения структуры капитала (уменьшения доли оборотного капитала в общей его сумме), так и за счет замедления оборачиваемости последнего. При этом продолжительность нахождения капитала в активах организации возросла на 1534 и составила 1865 дня.

Коэффициент оборачиваемости мобильных средств (Д3) показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных). Продолжительность оборота мобильных средств возросла до 437 дней. За счет замедления оборачиваемости оборотного капитала в отчетном году предприятие недополучило прибыли на сумму -14930.8 тыс. руб. Величина дополнительно привлекаемых в оборот оборотных средств в результате замедления оборачиваемости составила 31680.1 тыс. руб.

Коэффициент отдачи нематериальных активов (Д6) показывает эффективность использования нематериальных активов. Коэффициент оборачиваемости нематериальных активов снизился на -3882.313 и составил 438.622 оборотов, т.е. уменьшился дополнительный доход на рубль капитала, вложенного в нематериальные активы.

Фондоотдача (Д7) показывает эффективность использования только основных средств организации. Фондоотдача уменьшилась на -1.821 и составила 0.434 оборотов, т.е. возросла сумма амортизационных отчислений, приходящихся на один рубль объема продаж, и, следовательно, упала доля прибыли в цене товара.

Коэффициент отдачи собственного капитала (Д8) показывает скорость оборота собственного капитала, т.е. отражает активность использования денежных средств. В ЗАО "Рассвет" этот показатель меньше, чем в аналогичном периоде прошлого года, при этом его значение очень низкое - на каждый рубль инвестированных собственных средств приходится 0.287 руб. выручки от продаж.

Показатели управления материальными запасами

|

Наименование показателя |

01.01.2008 |

01.01.2009 |

изменение |

|

базис |

отчет |

||

|

1. Коэффициент оборачиваемости материальных средств (Д9), обороты |

2.663 |

0.761 |

-1.902 |

|

в том числе: |

8.902 |

2.051 |

-6.851 |

|

1.2. Оборачиваемость готовой продукции (товаров для перепродажи) (Д11), обороты |

32.682 |

8.446 |

-24.236 |

|

2. Продолжительность оборота (срок хранения) запасов (Д12), дни |

135.186 |

473.062 |

337.876 |

|

в том числе: |

40.44 |

175.524 |

135.084 |

|

2.2. Продолжительность оборота готовой продукции (товаров для перепродажи) (Д14), дни |

11.015 |

42.624 |

31.609 |

|

3. Доля запасов в общей величине оборотных активов (Д15), коэф. |

0.881 |

0.801 |

-0.08 |

|

4. Доля сырья и материалов в общей величине запасов (Д16), коэф. |

0.299 |

0.371 |

0.072 |

|

5. Доля готовой продукции в общей величине запасов (Д17), коэф. |

0.081 |

0.09 |

0.009 |

|

6. Длительность хранения готовой продукции на складе (Д18), дни |

13.784 |

38.437 |

24.653 |

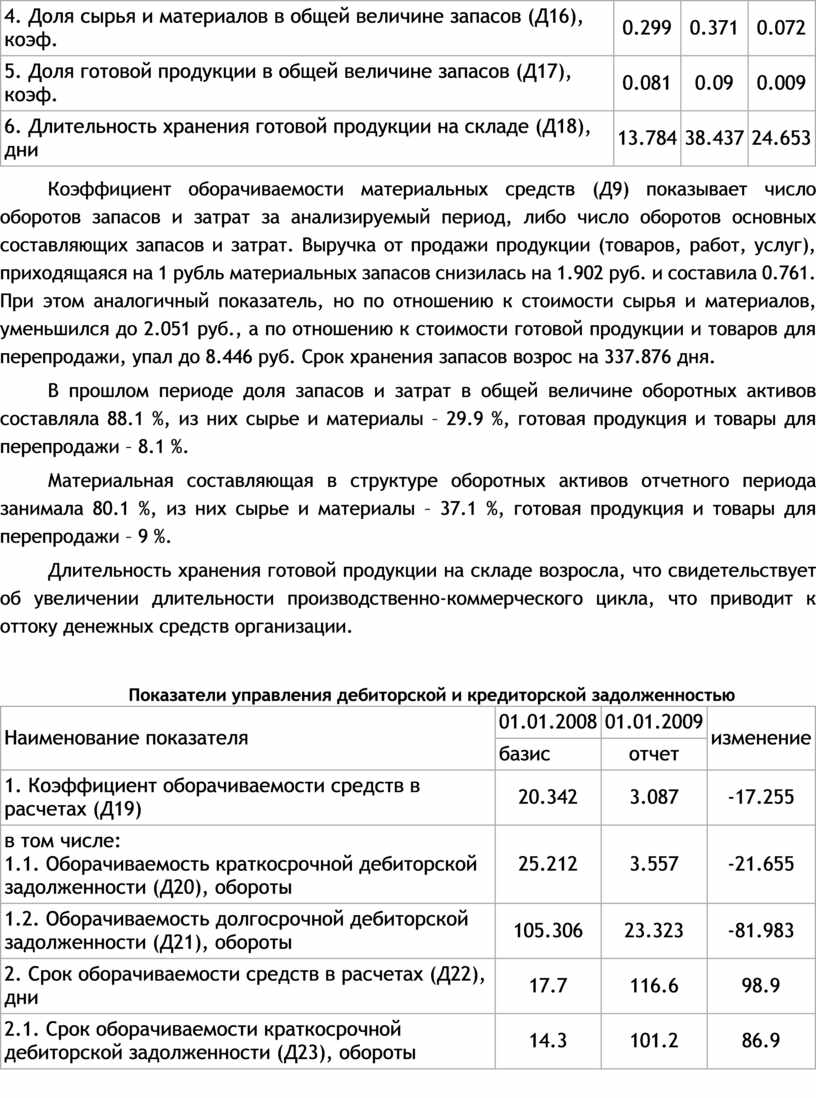

Коэффициент оборачиваемости материальных средств (Д9) показывает число оборотов запасов и затрат за анализируемый период, либо число оборотов основных составляющих запасов и затрат. Выручка от продажи продукции (товаров, работ, услуг), приходящаяся на 1 рубль материальных запасов снизилась на 1.902 руб. и составила 0.761. При этом аналогичный показатель, но по отношению к стоимости сырья и материалов, уменьшился до 2.051 руб., а по отношению к стоимости готовой продукции и товаров для перепродажи, упал до 8.446 руб. Срок хранения запасов возрос на 337.876 дня.

В прошлом периоде доля запасов и затрат в общей величине оборотных активов составляла 88.1 %, из них сырье и материалы – 29.9 %, готовая продукция и товары для перепродажи – 8.1 %.

Материальная составляющая в структуре оборотных активов отчетного периода занимала 80.1 %, из них сырье и материалы – 37.1 %, готовая продукция и товары для перепродажи – 9 %.

Длительность хранения готовой продукции на складе возросла, что свидетельствует об увеличении длительности производственно-коммерческого цикла, что приводит к оттоку денежных средств организации.

Показатели управления дебиторской и кредиторской задолженностью

|

Наименование показателя |

01.01.2008 |

01.01.2009 |

изменение |

|

базис |

отчет |

||

|

1. Коэффициент оборачиваемости средств в расчетах (Д19) |

20.342 |

3.087 |

-17.255 |

|

в том числе: |

25.212 |

3.557 |

-21.655 |

|

1.2. Оборачиваемость долгосрочной дебиторской задолженности (Д21), обороты |

105.306 |

23.323 |

-81.983 |

|

2. Срок оборачиваемости средств в расчетах (Д22), дни |

17.7 |

116.6 |

98.9 |

|

2.1. Срок оборачиваемости краткосрочной дебиторской задолженности (Д23), обороты |

14.3 |

101.2 |

86.9 |

|

2.2. Срок оборачиваемости долгосрочной дебиторской задолженности (Д24), обороты |

3.4 |

15.4 |

12 |

|

3. Оборачиваемость кредиторской задолженности (Д25), обороты |

9.098 |

1.617 |

-7.481 |

|

4. Период погашения кредиторской задолженности (Д26), дни |

39.6 |

222.6 |

183 |

|

5. Соотношение дебиторской и кредиторской задолженности (Д27), коэф. |

0.447 |

0.524 |

0.077 |

|

6. Коэффициент оборачиваемости денежных средств (Д28) |

748.318 |

501.885 |

-246.433 |

Коэффициент оборачиваемости средств в расчетах (Д19) характеризует расширение или снижение коммерческого кредита, предоставляемого организацией, а срок оборачиваемости средств в расчетах показывает средний срок погашения дебиторской задолженности. Увеличение срока расчетов с покупателями на 98.9 дня привело к привлечению в оборот дополнительные свободных денежных средств в результате оттока денежных средств за счет замедления оборачиваемости дебиторской задолженности на -17.255 оборота. При этом срок оборачиваемости как долгосрочных, так и краткосрочных средств в расчетах возрос на 86.9 дня и 12 дня соответственно.

Коэффициент оборачиваемости кредиторской задолженности (Д25) отражает расширение или снижение коммерческого кредита, предоставляемого организации, а срок оборачиваемости кредиторской задолженности показывает средний срок возврата долгов организацией по текущим обязательствам. Дополнительный приток денежных средств организации возник в связи с увеличением срока погашения кредиторской задолженности на 183 дня. Это говорит о расширении объема финансирования, связанного с ростом срока кредитования, что и изменяет величину притока денежных средств. Данная ситуация может привести к ложному увеличению платежеспособности и ликвидности организации.

При этом дебиторская задолженность превышает кредиторскую на -47.6 %.

Коэффициент оборачиваемости денежных средств (Д28) показывает скорость оборота наличности. Скорость оборота денежных средств снизилась до 501.885 оборота в год за счет уменьшения суммы выручки от реализации.

Анализ ликвидности баланса

Пример из отчета

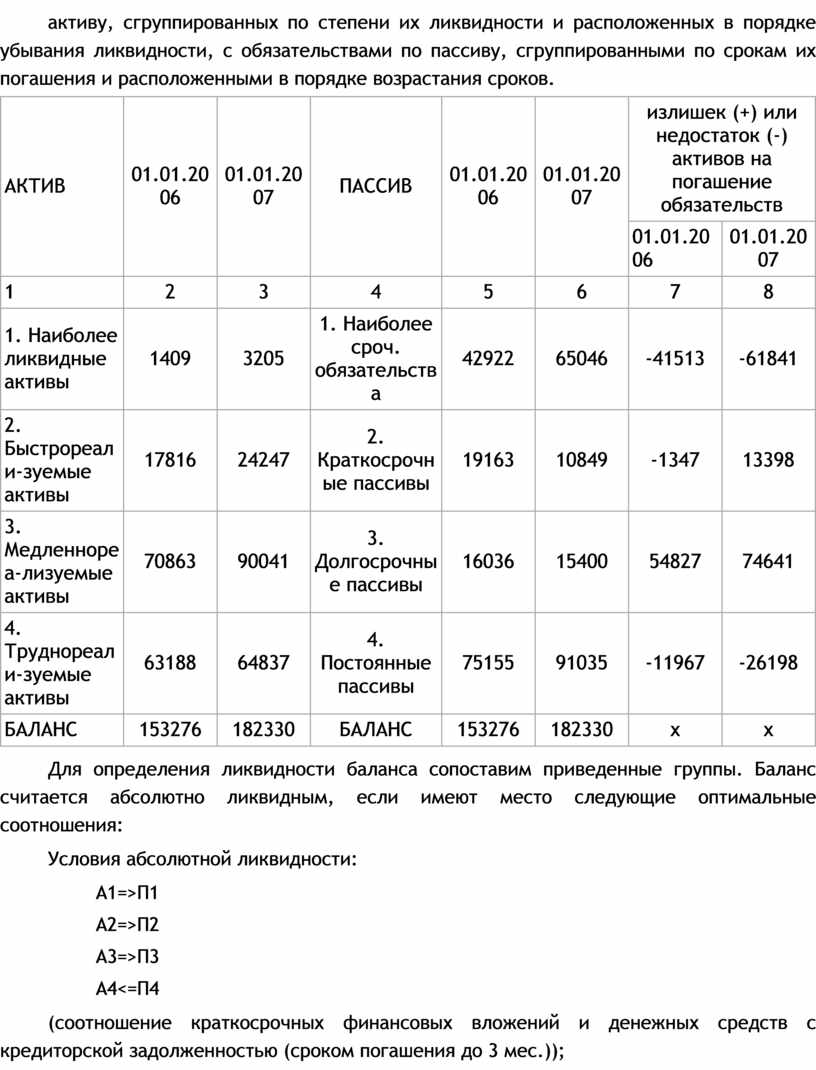

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

|

АКТИВ |

01.01.2006 |

01.01.2007 |

ПАССИВ |

01.01.2006 |

01.01.2007 |

излишек (+) или недостаток (-) активов на погашение обязательств |

|

|

01.01.2006 |

01.01.2007 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Наиболее ликвидные активы |

1409 |

3205 |

1. Наиболее сроч. обязательства |

42922 |

65046 |

-41513 |

-61841 |

|

2. Быстрореали-зуемые активы |

17816 |

24247 |

2. Краткосрочные пассивы |

19163 |

10849 |

-1347 |

13398 |

|

3. Медленнореа-лизуемые активы |

70863 |

90041 |

3. Долгосрочные пассивы |

16036 |

15400 |

54827 |

74641 |

|

4. Труднореали-зуемые активы |

63188 |

64837 |

4. Постоянные пассивы |

75155 |

91035 |

-11967 |

-26198 |

|

БАЛАНС |

153276 |

182330 |

БАЛАНС |

153276 |

182330 |

x |

x |

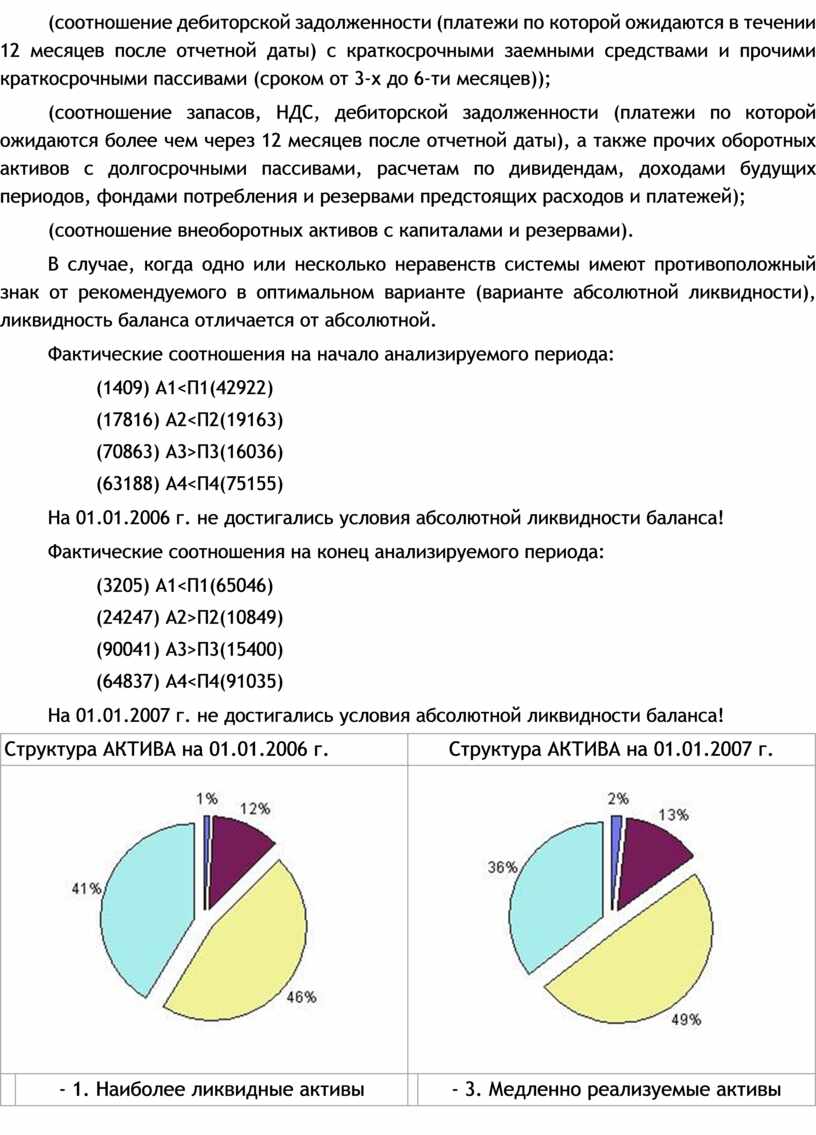

Для определения ликвидности баланса сопоставим приведенные группы. Баланс считается абсолютно ликвидным, если имеют место следующие оптимальные соотношения:

Условия абсолютной ликвидности:

А1=>П1

А2=>П2

А3=>П3

А4<=П4

(соотношение краткосрочных финансовых вложений и денежных средств с кредиторской задолженностью (сроком погашения до 3 мес.));

(соотношение дебиторской задолженности (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) с краткосрочными заемными средствами и прочими краткосрочными пассивами (сроком от 3-х до 6-ти месяцев));

(соотношение запасов, НДС, дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), а также прочих оборотных активов с долгосрочными пассивами, расчетам по дивидендам, доходами будущих периодов, фондами потребления и резервами предстоящих расходов и платежей);

(соотношение внеоборотных активов с капиталами и резервами).

В случае, когда одно или несколько неравенств системы имеют противоположный знак от рекомендуемого в оптимальном варианте (варианте абсолютной ликвидности), ликвидность баланса отличается от абсолютной.

Фактические соотношения на начало анализируемого периода:

(1409) А1<П1(42922)

(17816) А2<П2(19163)

(70863) А3>П3(16036)

(63188) А4<П4(75155)

На 01.01.2006 г. не достигались условия абсолютной ликвидности баланса!

Фактические соотношения на конец анализируемого периода:

(3205) А1<П1(65046)

(24247) А2>П2(10849)

(90041) А3>П3(15400)

(64837) А4<П4(91035)

На 01.01.2007 г. не достигались условия абсолютной ликвидности баланса!

|

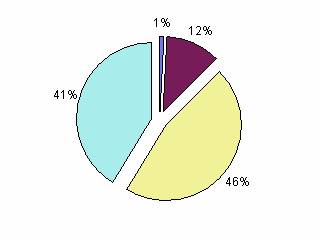

Структура АКТИВА на 01.01.2006 г. |

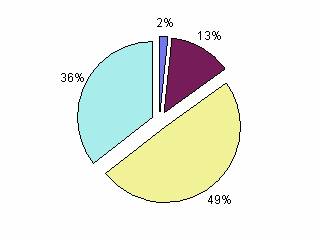

Структура АКТИВА на 01.01.2007 г. |

||

|

|

|

||

|

- 1. Наиболее ликвидные активы |

- 3. Медленно реализуемые активы |

||

|

- 2. Быстрореализуемые активы |

- 4. Труднореализуемые активы |

||

|

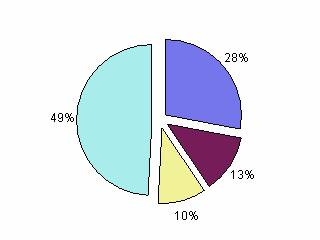

Структура ПАССИВА на 01.01.2006 г. |

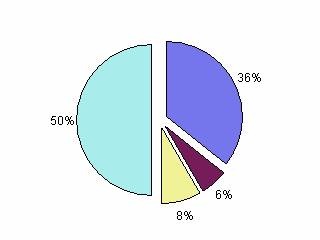

Структура ПАССИВА на 01.01.2007 г. |

||

|

|

|

||

|

- 1. Наиболее срочные обязательства |

- 3. Долгосрочные пассивы |

||

|

- 2. Краткосрочные пассивы |

- 4. Постоянные пассивы |

||

Оценка риска кредитования клиентов

Оценка риска кредитования клиентов

ЗАО "Рассвет" на 01.01.2007 г.

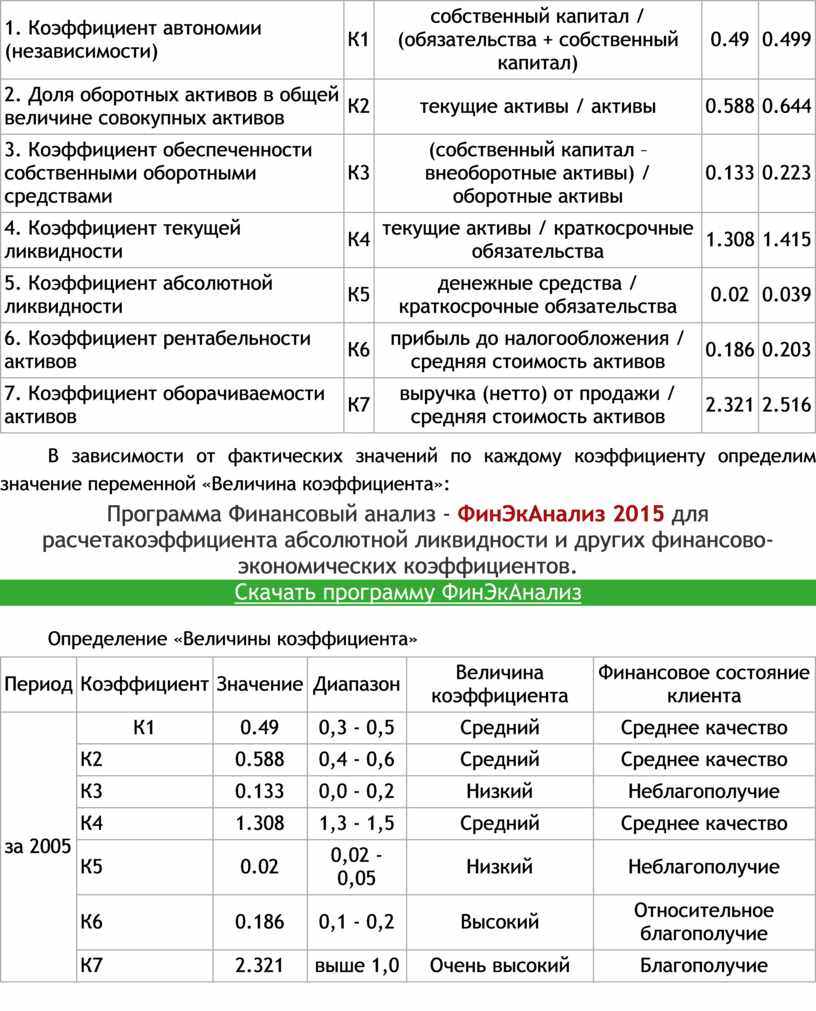

Согласно Регламенту СБ РФ по вопросам присвоения корпоративным клиентам категорий кредитного риска и установления лимитов риска, их мониторинга, актуализации и контроля оценивается влияние финансового состояния корпоративного клиента (по совокупности показателей, характеризующих наличие, размещение и использование финансовых ресурсов) на его способность к погашению обязательств по кредитам.

Программа Финансовый анализ - ФинЭкАнализ 2015 для расчетаОценки риска кредитования клиентов и большого количества финансово-экономических коэффициентов.

Скачать программу ФинЭкАнализ

Оценка производится на основании сформированного аналитического баланса и включает расчет и анализ следующих показателей:

Показатели финансового состояния, используемые для оценки кредитоспособности организации-заемщика

|

Показатели |

Расчетная формула |

Значение показателя |

||

|

01.01.2006 |

01.01.2007 |

|||

|

1. Коэффициент автономии (независимости) |

К1 |

собственный капитал / (обязательства + собственный капитал) |

0.49 |

0.499 |

|

2. Доля оборотных активов в общей величине совокупных активов |

К2 |

текущие активы / активы |

0.588 |

0.644 |

|

3. Коэффициент обеспеченности собственными оборотными средствами |

К3 |

(собственный капитал – внеоборотные активы) / оборотные активы |

0.133 |

0.223 |

|

4. Коэффициент текущей ликвидности |

К4 |

текущие активы / краткосрочные обязательства |

1.308 |

1.415 |

|

5. Коэффициент абсолютной ликвидности |

К5 |

денежные средства / краткосрочные обязательства |

0.02 |

0.039 |

|

6. Коэффициент рентабельности активов |

К6 |

прибыль до налогообложения / средняя стоимость активов |

0.186 |

0.203 |

|

7. Коэффициент оборачиваемости активов |

К7 |

выручка (нетто) от продажи / средняя стоимость активов |

2.321 |

2.516 |

В зависимости от фактических значений по каждому коэффициенту определим значение переменной «Величина коэффициента»:

Программа Финансовый анализ - ФинЭкАнализ 2015 для расчетакоэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

Скачать программу ФинЭкАнализ

Определение «Величины коэффициента»

|

Период |

Коэффициент |

Значение |

Диапазон |

Величина коэффициента |

Финансовое состояние клиента |

|

за 2005 |

К1 |

0.49 |

0,3 - 0,5 |

Средний |

Среднее качество |

|

К2 |

0.588 |

0,4 - 0,6 |

Средний |

Среднее качество |

|

|

К3 |

0.133 |

0,0 - 0,2 |

Низкий |

Неблагополучие |

|

|

К4 |

1.308 |

1,3 - 1,5 |

Средний |

Среднее качество |

|

|

К5 |

0.02 |

0,02 - 0,05 |

Низкий |

Неблагополучие |

|

|

К6 |

0.186 |

0,1 - 0,2 |

Высокий |

Относительное благополучие |

|

|

К7 |

2.321 |

выше 1,0 |

Очень высокий |

Благополучие |

|

|

за 2006 |

К1 |

0.499 |

0,3 - 0,5 |

Средний |

Среднее качество |

|

К2 |

0.644 |

0,6 - 0,8 |

Высокий |

Относительное благополучие |

|

|

К3 |

0.223 |

0,2 - 0,5 |

Средний |

Среднее качество |

|

|

К4 |

1.415 |

1,3 - 1,5 |

Средний |

Среднее качество |

|

|

К5 |

0.039 |

0,02 - 0,05 |

Низкий |

Неблагополучие |

|

|

К6 |

0.203 |

более 0,2 |

Очень высокий |

Благополучие |

|

|

К7 |

2.516 |

выше 1,0 |

Очень высокий |

Благополучие |

На основе полученных данных рассчитаем комплексный показатель оценки финансового состояния корпоративного клиента по формуле:

F = 0.075 x N1 + 0.3 x N2 + 0.5 x N3 + 0.7 x N4 + 0.925 x N5

Определение величины показателей N и F

|

Период |

Показатель |

Группы по значениям «Величина коэффициента» |

Количество попаданий в группу |

Значение показателя |

|

за 2005 |

N1 |

Очень низкий |

0 |

0 |

|

N2 |

Низкий |

2 |

0.286 |

|

|

N3 |

Средний |

3 |

0.429 |

|

|

N4 |

Высокий |

1 |

0.143 |

|

|

N5 |

Очень высокий |

1 |

0.142 |

|

|

F |

0.532 |

|||

|

за 2006 |

N1 |

Очень низкий |

0 |

0 |

|

N2 |

Низкий |

1 |

0.143 |

|

|

N3 |

Средний |

3 |

0.429 |

|

|

N4 |

Высокий |

1 |

0.143 |

|

|

N5 |

Очень высокий |

2 |

0.285 |

|

|

F |

0.621 |

|||

Состав комплексного показателя оценки финансового состояния клиента

|

за 2005 г. |

за 2006 г. |

|

|

|

|

- очень низкий |

- высокий |

|

- низкий |

- очень высокий |

|

- средний |

На основе проведенного анализа финансовое состояние корпоративного клиента может быть оценено как относительно благополучное, при этом степень оценочной уверенности составляет 71%. Показатель комплексной оценки финансового состояния корпоративного клиента не достиг стоп-значения, поэтому кредитование ЗАО "Рассвет" считается возможным с умеренной степенью риска.

За анализируемый период финансовое состояние ЗАО "Рассвет" незначительно улучшилось.

Программа Финансовый анализ - ФинЭкАнализ 2015 для расчетаОценки риска кредитования клиентов и большого количества финансово-экономических коэффициентов.

Скачать программу ФинЭкАнализ

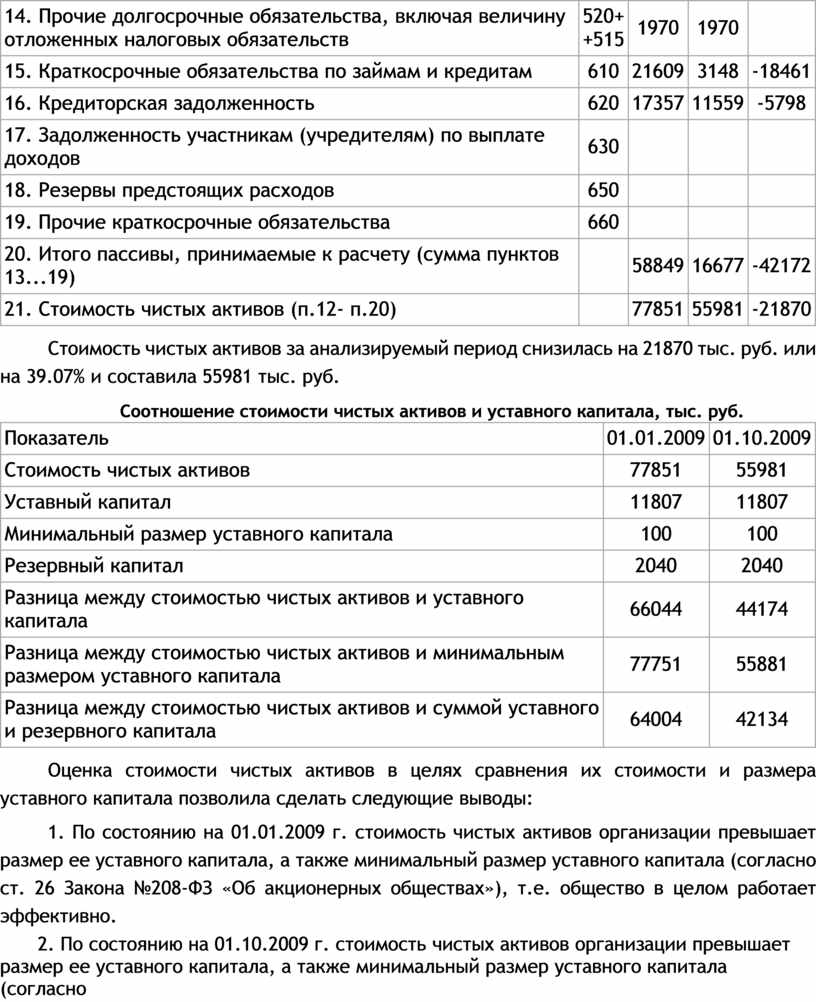

Расчет чистых активов акционерного общества

(в балансовой оценке)

ЗАО "Рассвет" на 01.10.2009 г.

в соответствии с Порядком оценки стоимости чистых активов акционерных обществ,

утвержденным Приказом Минфина России и ФКЦБ России от 29.01.2003 №10н/03-6/пз

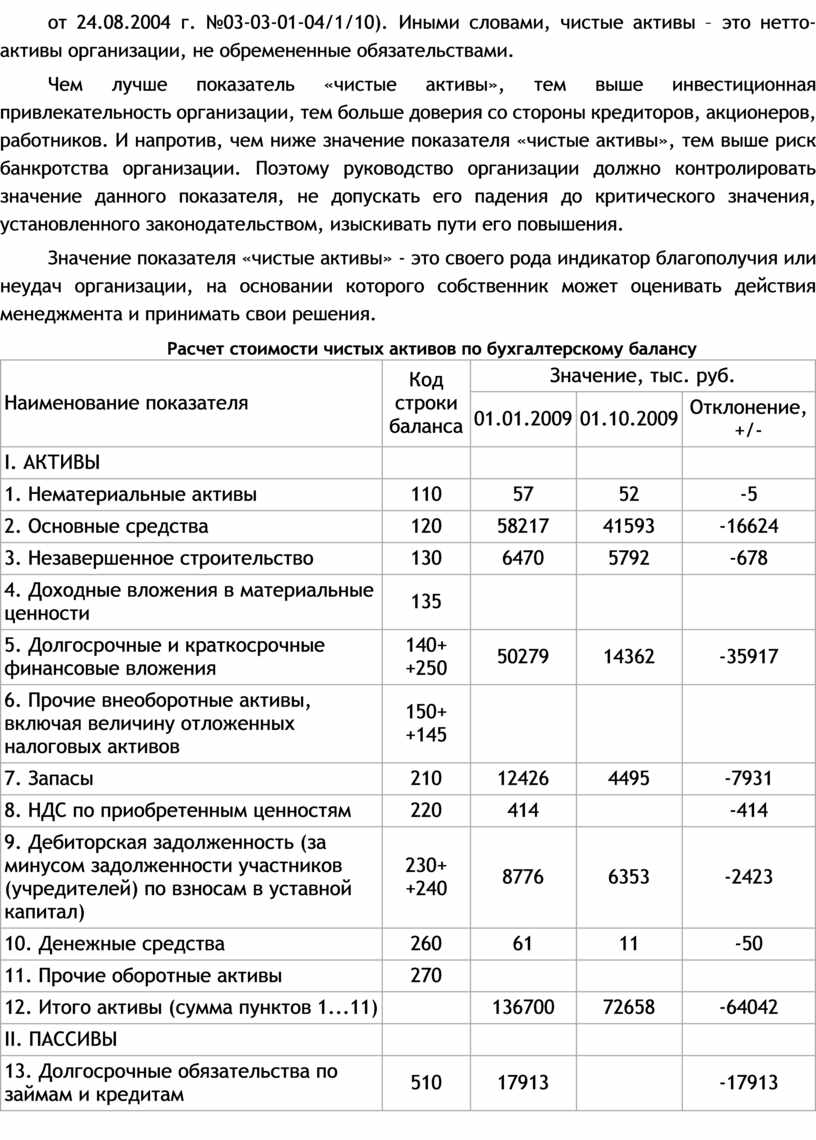

Понятие «чистые активы» в общем виде представляет собой балансовую стоимость имущества организации, уменьшенную на сумму ее обязательств (Письмо Минфина России от 24.08.2004 г. №03-03-01-04/1/10). Иными словами, чистые активы – это нетто-активы организации, не обремененные обязательствами.

Чем лучше показатель «чистые активы», тем выше инвестиционная привлекательность организации, тем больше доверия со стороны кредиторов, акционеров, работников. И напротив, чем ниже значение показателя «чистые активы», тем выше риск банкротства организации. Поэтому руководство организации должно контролировать значение данного показателя, не допускать его падения до критического значения, установленного законодательством, изыскивать пути его повышения.

Значение показателя «чистые активы» - это своего рода индикатор благополучия или неудач организации, на основании которого собственник может оценивать действия менеджмента и принимать свои решения.

Расчет стоимости чистых активов по бухгалтерскому балансу

|

Наименование показателя |

Код строки |

Значение, тыс. руб. |

||

|

01.01.2009 |

01.10.2009 |

Отклонение, +/- |

||

|

I. АКТИВЫ |

|

|

|

|

|

1. Нематериальные активы |

110 |

57 |

52 |

-5 |

|

2. Основные средства |

120 |

58217 |

41593 |

-16624 |

|

3. Незавершенное строительство |

130 |

6470 |

5792 |

-678 |

|

4. Доходные вложения в материальные ценности |

135 |

|||

|

5. Долгосрочные и краткосрочные финансовые вложения |

140+ |

50279 |

14362 |

-35917 |

|

6. Прочие внеоборотные активы, включая величину отложенных налоговых активов |

150+ |

|||

|

7. Запасы |

210 |

12426 |

4495 |

-7931 |

|

8. НДС по приобретенным ценностям |

220 |

414 |

-414 |

|

|

9. Дебиторская задолженность (за минусом задолженности участников (учредителей) по взносам в уставной капитал) |

230+ |

8776 |

6353 |

-2423 |

|

10. Денежные средства |

260 |

61 |

11 |

-50 |

|

11. Прочие оборотные активы |

270 |

|||

|

12. Итого активы (сумма пунктов 1...11) |

|

136700 |

72658 |

-64042 |

|

II. ПАССИВЫ |

|

|

|

|

|

13. Долгосрочные обязательства по займам и кредитам |

510 |

17913 |

-17913 |

|

|

14. Прочие долгосрочные обязательства, включая величину отложенных налоговых обязательств |

520+ |

1970 |

1970 |

|

|

15. Краткосрочные обязательства по займам и кредитам |

610 |

21609 |

3148 |

-18461 |

|

16. Кредиторская задолженность |

620 |

17357 |

11559 |

-5798 |

|

17. Задолженность участникам (учредителям) по выплате доходов |

630 |

|||

|

18. Резервы предстоящих расходов |

650 |

|||

|

19. Прочие краткосрочные обязательства |

660 |

|||

|

20. Итого пассивы, принимаемые к расчету (сумма пунктов 13...19) |

|

58849 |

16677 |

-42172 |

|

21. Стоимость чистых активов (п.12- п.20) |

|

77851 |

55981 |

-21870 |

Стоимость чистых активов за анализируемый период снизилась на 21870 тыс. руб. или на 39.07% и составила 55981 тыс. руб.

Соотношение стоимости чистых активов и уставного капитала, тыс. руб.

|

Показатель |

01.01.2009 |

01.10.2009 |

|

Стоимость чистых активов |

77851 |

55981 |

|

Уставный капитал |

11807 |

11807 |

|

Минимальный размер уставного капитала |

100 |

100 |

|

Резервный капитал |

2040 |

2040 |

|

Разница между стоимостью чистых активов и уставного капитала |

66044 |

44174 |

|

Разница между стоимостью чистых активов и минимальным размером уставного капитала |

77751 |

55881 |

|

Разница между стоимостью чистых активов и суммой уставного и резервного капитала |

64004 |

42134 |

Оценка стоимости чистых активов в целях сравнения их стоимости и размера уставного капитала позволила сделать следующие выводы:

1. По состоянию на 01.01.2009 г. стоимость чистых активов организации превышает размер ее уставного капитала, а также минимальный размер уставного капитала (согласно ст. 26 Закона №208-ФЗ «Об акционерных обществах»), т.е. общество в целом работает эффективно.

2. По состоянию на 01.10.2009 г. стоимость чистых активов организации превышает размер ее уставного капитала, а также минимальный размер уставного капитала (согласно ст. 26 Закона №208-ФЗ «Об акционерных обществах»), т.е. общество в целом работает эффективно.

3. Деятельность организации может быть признана успешной.

4. Общество имеет право принять решение о распределении своей прибыли между участниками, т.к. стоимость чистых активов общества выше его уставного капитала и резервного фонда.

5. Возможно увеличение уставного капитала общества на 42134 тыс. руб.

Показатели эффективности использования чистых активов

|

Показатель |

за 9 мес. 2009 |

за 9 мес. 2008 |

Отклонение, |

|

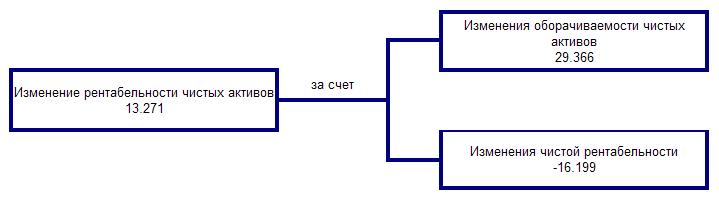

Рентабельность чистых активов, % |

-16.371 |

-29.642 |

13.271 |

|

Оборачиваемость чистых активов, об |

0.103 |

0.287 |

-0.184 |

|

Чистая рентабельность, % |

-159.6 |

-103.157 |

-56.443 |

В отчетном периоде организации не удалось преодолеть убыточность своей деятельности, т.е. организация не способна к наращиванию капитала через отдачу каждого рубля, вложенного собственниками.

При этом оборачиваемость чистых активов снизилась.

Факторный анализ изменения рентабельности чистых активов

Анализ обеспеченности запасов источниками их формирования

Анализ обеспеченности запасов источниками их формирования

ЗАО "Рассвет" на 01.01.2007 г.

|

Готовая продукция и товары для перепродажи: |

01.01.2006 |

37560 |

|

01.01.2007 |

40597 |

|

|

За анализируемый период увеличилась величина готовой продукции и товаров для перепродажи на: |

3037 |

|

|

Общая величина запасов и затрат: |

01.01.2006 |

70863 |

|

01.01.2007 |

90041 |

|

|

За анализируемый период увеличилась величина запасов и затрат на: |

19178 |

|

|

Доля готовой продукции и товаров для перепродажи в запасах и затратах: |

01.01.2006 |

0.53 |

|

01.01.2007 |

0.451 |

|

|

Уменьшилась доля готовой продукция и товаров для перепродажи в запасах и затратах на: |

-0.079 |

|

|

Наличие собственных оборотных средств: |

01.01.2006 |

11967 |

|

01.01.2007 |

26198 |

|

|

Собственные оборотные средства за анализируемый период увеличились на: |

14231 |

|

|

Недостаток собственных оборотных средств для полного формирования ими запасов и затрат составляет на 01.01.2006 г. |

-58896 |

|

|

Недостаток собственных оборотных средств для полного формирования ими запасов и затрат составляет на 01.01.2007 г. |

-63843 |

|

|

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат: |

01.01.2006 |

21226 |

|

01.01.2007 |

34450 |

|

|

Собственные и долгосрочные заемные источники формирования запасов и затрат увеличились за анализируемый период на: |

13224 |

|

|

Недостаток собственных и долгосрочных заемных источников формирования запасов и затрат на 01.01.2006 г. составляет: |

-49637 |

|

|

Недостаток собственных и долгосрочных заемных источников формирования запасов и затрат на 01.01.2007 г. составляет: |

-55591 |

|

|

Общая величина основных источников формирования запасов и затрат : |

01.01.2006 |

40389 |

|

01.01.2007 |

45299 |

|

|

Общая величина основных источников формирования запасов и затрат увеличилась за анализируемый период на: |

4910 |

|

|

Недостаток общей величины основных источников для формирования запасов и затрат на 01.01.2006 г составляет: |

-30474 |

|

|

Недостаток общей величины основных источников для формирования запасов и затрат на 01.01.2007 г. составляет: |

-44742 |

|

|

На основе рассчитанных показателей обеспеченности запасов и затрат источниками средств для их формирования можно классифицировать финансовые ситуации по степени их устойчивости. На 01.01.2006 г. предприятие имеет кризисное финансовое состояние, при котором оно находится на грани банкротства, поскольку денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывает даже его кредиторской задолженности и просроченных ссуд. На 01.01.2007 г. предприятие имеет кризисное финансовое состояние, при котором оно находится на грани банкротства, поскольку денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывает даже его кредиторской задолженности и просроченных ссуд. |

||

|

Сумма оборотных средств, остающаяся у предприятия, при погашении текущих обязательств |

01.01.2006 |

28003 |

|

01.01.2007 |

41598 |

|

|

За анализируемый период - 2006 г. в случае погашения текущих обязательств, увеличится остаток оборотных средств на: |

13595 |

|

|

Совокупный недостаток (-) оборотных средств для текущей деятельности и погашения текущей задолженности на 01.01.2006 г составляет: |

-34082 |

|

|

Совокупный недостаток (-) оборотных средств для текущей деятельности и погашения текущей задолженности на 01.01.2007 г составляет: |

-34297 |

|

Программа Финансовый анализ - ФинЭкАнализ 2015 для расчетаАнализа обеспеченности запасов источниками их формирования и большого количества финансово-экономических коэффициентов.

Скачать программу ФинЭкАнализ

Анализ ФХД на предмет выявления признаков преднамеренного банкротства

Анализ ФХД на предмет выявления признаков преднамеренного

банкротства

АКТ № _______

проверки отдельных вопросов финансово-хозяйственной деятельности

ЗАО "Рассвет" за период с 01.01.2008 по 01.01.2010 г.

на предмет выявления признаков преднамеренного банкротства либо неправомерных

действий при банкротстве

1.Информация о предприятии.

Название – ЗАО "Рассвет", ИНН – 2309006599

Юридический адрес – г. Краснодар, ул. Ленина,16

Согласно устава, основным видом деятельности ЗАО "Рассвет" является: производство верхней одежды.

Ответственными за финансово-хозяйственную деятельность в проверяемом периоде являлись: Петров Илья Васильевич

Раздел 2. Коэффициенты финансово-хозяйственной деятельности ЗАО "Рассвет" и показатели, используемые для их расчета

2.1. Показатели, используемые для проведения финансового анализа

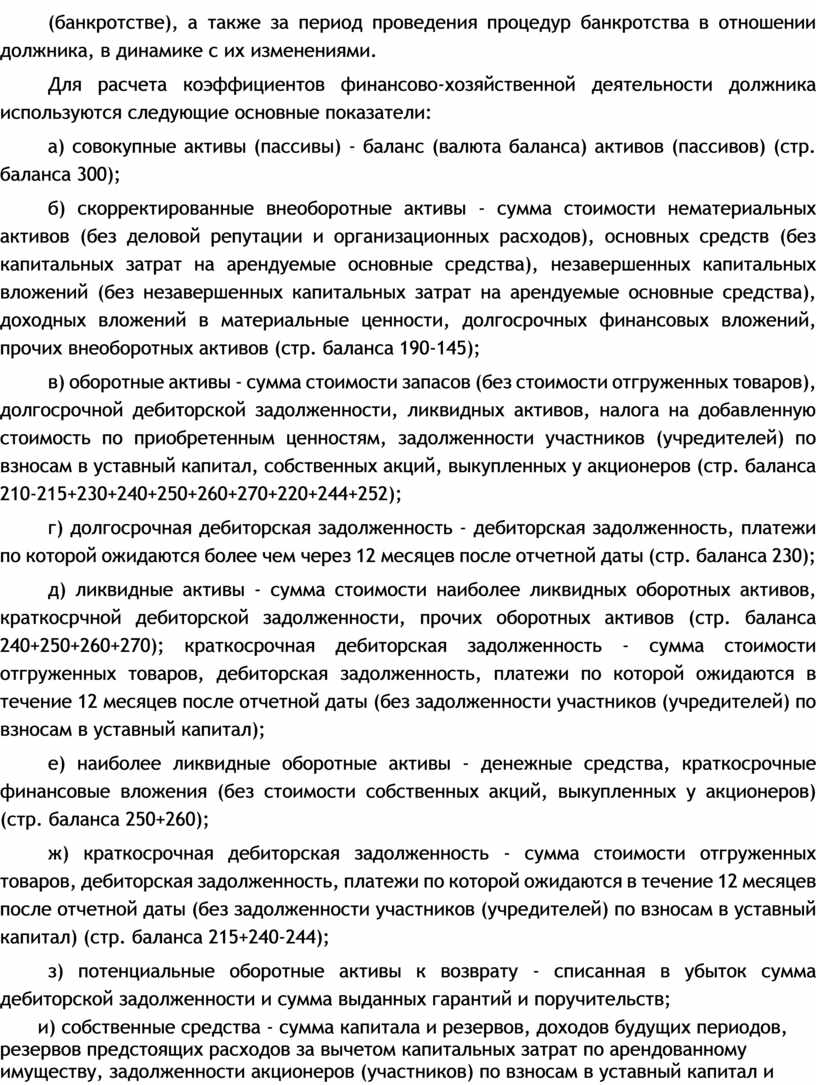

Коэффициенты финансово-хозяйственной деятельности должника и показатели, используемые для их расчета, рассчитываются поквартально не менее чем за 2-летний период, предшествующий возбуждению производства по делу о несостоятельности (банкротстве), а также за период проведения процедур банкротства в отношении должника, в динамике с их изменениями.

Для расчета коэффициентов финансово-хозяйственной деятельности должника используются следующие основные показатели:

а) совокупные активы (пассивы) - баланс (валюта баланса) активов (пассивов) (стр. баланса 300);

б) скорректированные внеоборотные активы - сумма стоимости нематериальных активов (без деловой репутации и организационных расходов), основных средств (без капитальных затрат на арендуемые основные средства), незавершенных капитальных вложений (без незавершенных капитальных затрат на арендуемые основные средства), доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов (стр. баланса 190-145);

в) оборотные активы - сумма стоимости запасов (без стоимости отгруженных товаров), долгосрочной дебиторской задолженности, ликвидных активов, налога на добавленную стоимость по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, собственных акций, выкупленных у акционеров (стр. баланса 210-215+230+240+250+260+270+220+244+252);

г) долгосрочная дебиторская задолженность - дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (стр. баланса 230);

д) ликвидные активы - сумма стоимости наиболее ликвидных оборотных активов, краткосрчной дебиторской задолженности, прочих оборотных активов (стр. баланса 240+250+260+270); краткосрочная дебиторская задолженность - сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный капитал);

е) наиболее ликвидные оборотные активы - денежные средства, краткосрочные финансовые вложения (без стоимости собственных акций, выкупленных у акционеров) (стр. баланса 250+260);

ж) краткосрочная дебиторская задолженность - сумма стоимости отгруженных товаров, дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (без задолженности участников (учредителей) по взносам в уставный капитал) (стр. баланса 215+240-244);

з) потенциальные оборотные активы к возврату - списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств;

и) собственные средства - сумма капитала и резервов, доходов будущих периодов, резервов предстоящих расходов за вычетом капитальных затрат по арендованному имуществу, задолженности акционеров (участников) по взносам в уставный капитал и стоимости собственных акций, выкупленных у акционеров (стр. баланса 490+640+650-244-252);

к) обязательства должника - сумма текущих обязательств и долгосрочных обязательств должника;

л) долгосрочные обязательства должника - сумма займов и кредитов, подлежащих погашению более чем через 12 месяцев после отчетной даты, и прочих долгосрочных обязательств (стр. баланса 510+520);

м) текущие обязательства должника - сумма займов и кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов и прочих краткосрочных обязательств (стр. баланса 610+620+630+660);

н) выручка нетто - выручка от реализации товаров, выполнения работ, оказания услуг за вычетом налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей (стр.010 формы №2);

п) среднемесячная выручка - отношение величины валовой выручки, полученной за определенный период как в денежной форме, так и в форме взаимозачетов, к количеству месяцев в периоде;

р) чистая прибыль (убыток) - чистая нераспределенная прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей (стр.190 формы №2);

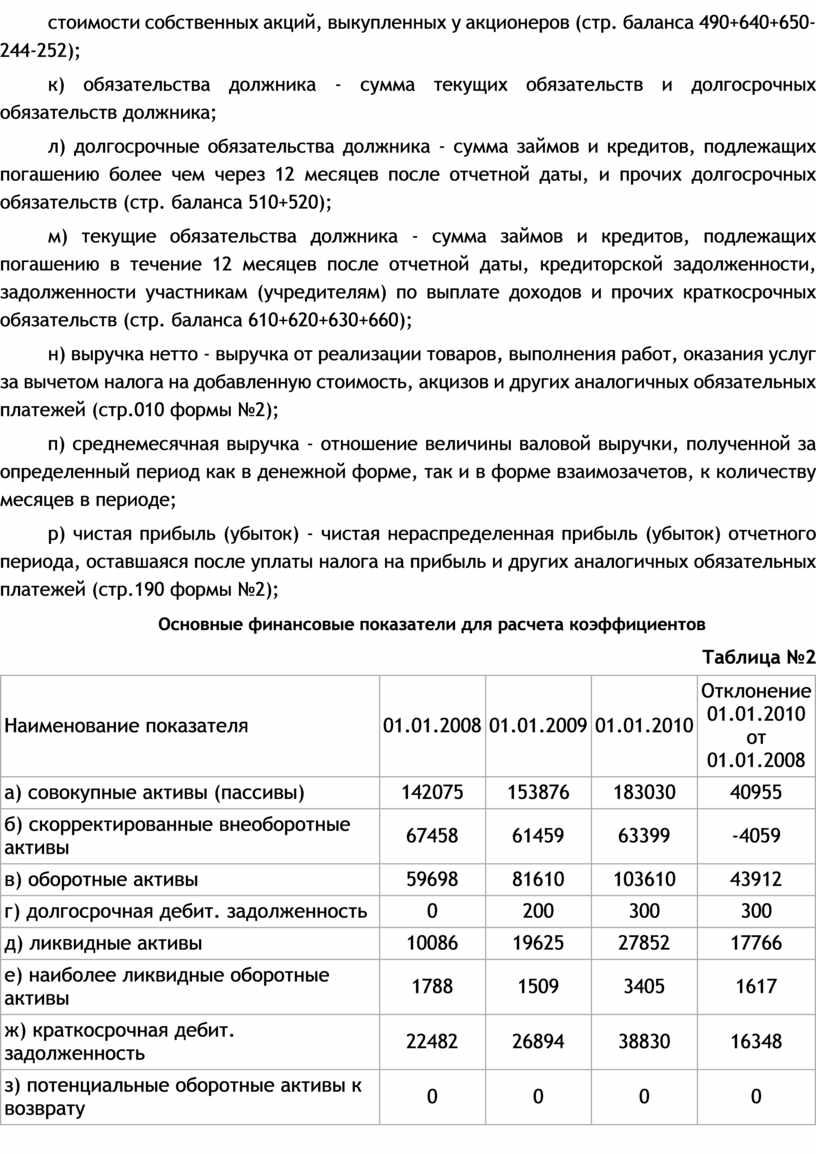

Основные финансовые показатели для расчета коэффициентов

Таблица №2

|

Наименование показателя |

01.01.2008 |

01.01.2009 |

01.01.2010 |

Отклонение |

|

а) совокупные активы (пассивы) |

142075 |

153876 |

183030 |

40955 |

|

б) скорректированные внеоборотные активы |

67458 |

61459 |

63399 |

-4059 |

|

в) оборотные активы |

59698 |

81610 |

103610 |

43912 |

|

г) долгосрочная дебит. задолженность |

0 |

200 |

300 |

300 |

|

д) ликвидные активы |

10086 |

19625 |

27852 |

17766 |

|

е) наиболее ликвидные оборотные активы |

1788 |

1509 |

3405 |

1617 |

|

ж) краткосрочная дебит. задолженность |

22482 |

26894 |

38830 |

16348 |

|

з) потенциальные оборотные активы к возврату |

0 |

0 |

0 |

0 |

|

и) собственные средства |

69718 |

81365 |

98084 |

28366 |

|

к) обязательства должника |

64159 |

62706 |

76640 |

12481 |

|

л) долгосрочные обязательства должника |

7004 |

600 |

700 |

-6304 |

|

м) текущие обязательства должника |

57155 |

62106 |

75940 |

18785 |

|

с) просроченная кред. задолженность |

36752 |

42922 |

65046 |

0 |

|

за 2007 |

за 2008 |

за 2009 |

Отклонение |

|

|

н) выручка нетто |

285187 |

342763 |

422275 |

137088 |

|

п) среднемесячная выручка |

23765.6 |

28563.6 |

35189.6 |

11424 |

|

р) чистая прибыль (убыток) |

20027 |

18364 |

21769 |

1742 |

2.2. Анализ платежеспособности ЗАО "Рассвет"

Коэффициенты, характеризующие платежеспособность должника

Таблица №3

|

Наименование показателя |

01.01.2008 |

01.01.2009 |

01.01.2010 |

Отклонение |

|

Коэффициент абсолютной ликвидности |

0.0313 |

0.0243 |

0.0448 |

0.0135 |

|

Коэффициент текущей ликвидности |

0.1765 |

0.316 |

0.3668 |

0.1903 |

|

Обеспеченность обязательств должника его активами |

1.2086 |

1.2931 |

1.1906 |

-0.018 |

|

Степень платежеспособности по текущим обязательствам |

2.4049 |

2.1743 |

2.158 |

-0.2469 |

Анализ изменения коэффициентов, характеризующих платежеспособность ЗАО "Рассвет" по состоянию на 01.01.2010 года, по сравнению с положением на 01.01.2008 года показал следующее:

1. Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника. Значение коэффициента за период c 01.01.2008 года по 01.01.2010 года увеличилось на 0.0135 и составило 0.0448, т.е. предприятие увеличило свою платежеспособность и было в состоянии немедленно выполнить свои текущие обязательства, за счет денежных средств на счетах 01.01.2008 года на 3.13%, а 01.01.2010 года 4.48%.

2. Коэффициент текущей ликвидности (критической оценки) характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника. Значение коэффициента текущей ликвидности на 01.01.2010 года по сравнению с 01.01.2008 года увеличилось на 0.1903 и составило 0.3668, т.е. платежеспособность возросла и на 01.01.2010 года предприятие, реализуя свои ликвидные активы по балансовой стоимости могло погасить текущие обязательства на 36.68% , в то время как на 01.01.2008 года этот показатель составил 17.65% .

3. Обеспеченность обязательств должника его активами характеризует величину активов должника, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника. Значение обеспеченности обязательств должника его активами на 01.01.2010 года снизилось по сравнению c 01.01.2008 года на 0.018 и составило 1.1906, т.е. на 01.01.2008 года предприятие было в состоянии выполнить свои обязательства ликвидные активы по балансовой стоимости на 120.86%, а на 01.01.2010 года - на 119.06%. Таким образом, платежеспособность предприятия за анализируемый период снизилась.

4. Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. определяется как отношение текущих обязательств должника к величине среднемесячной выручки. Степень платежеспособности по текущим обязательствам на 01.01.2010 года возросла по сравнению с положением на 01.01.2008 года : на 01.01.2008 года предприятие было в состоянии погасить свою текущую задолженность перед кредиторами за счет выручки за 2.4 мес., а на 01.01.2010 года - за 2.2 мес. Т.е период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки увеличился на -0.2 мес.

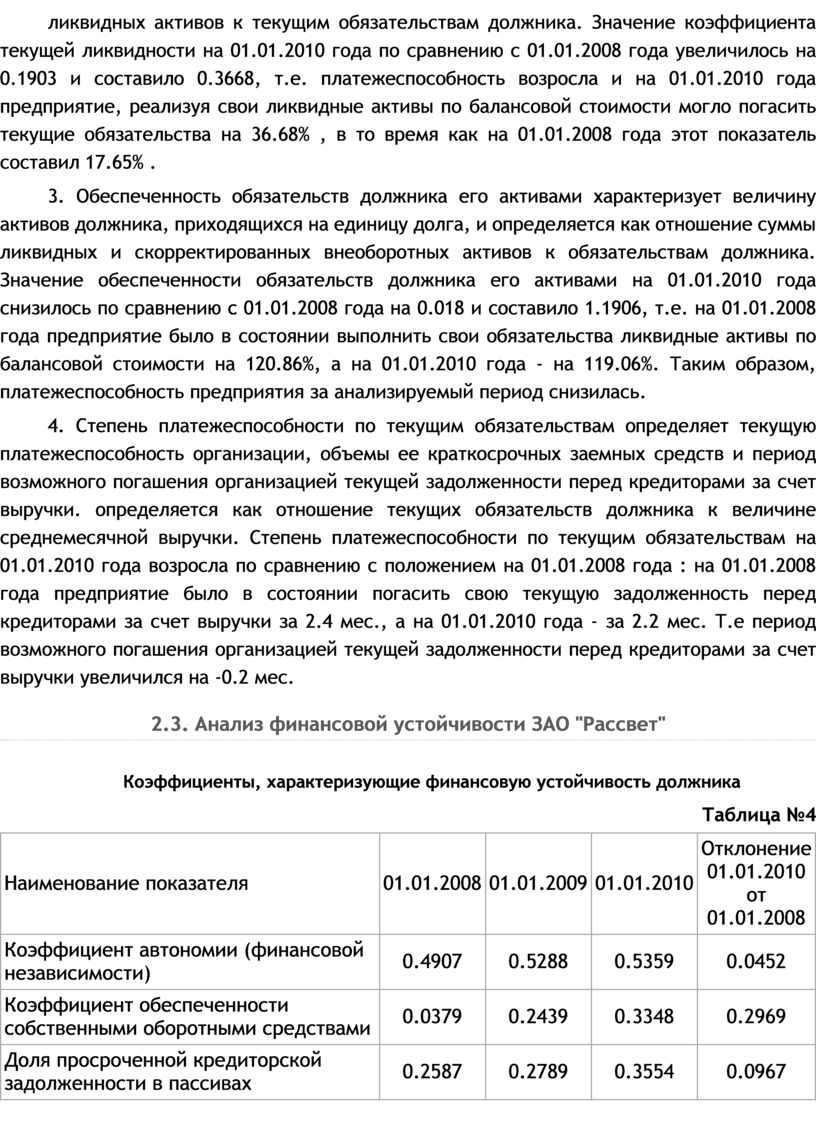

2.3. Анализ финансовой устойчивости ЗАО "Рассвет"

Коэффициенты, характеризующие финансовую устойчивость должника

Таблица №4

|

Наименование показателя |

01.01.2008 |

01.01.2009 |

01.01.2010 |

Отклонение |

|

Коэффициент автономии (финансовой независимости) |

0.4907 |

0.5288 |

0.5359 |

0.0452 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0.0379 |

0.2439 |

0.3348 |

0.2969 |

|

Доля просроченной кредиторской задолженности в пассивах |

0.2587 |

0.2789 |

0.3554 |

0.0967 |

|

Отношение дебиторской задолженности к совокупным активам |

0.1582 |

0.1761 |

0.2138 |

0.0556 |

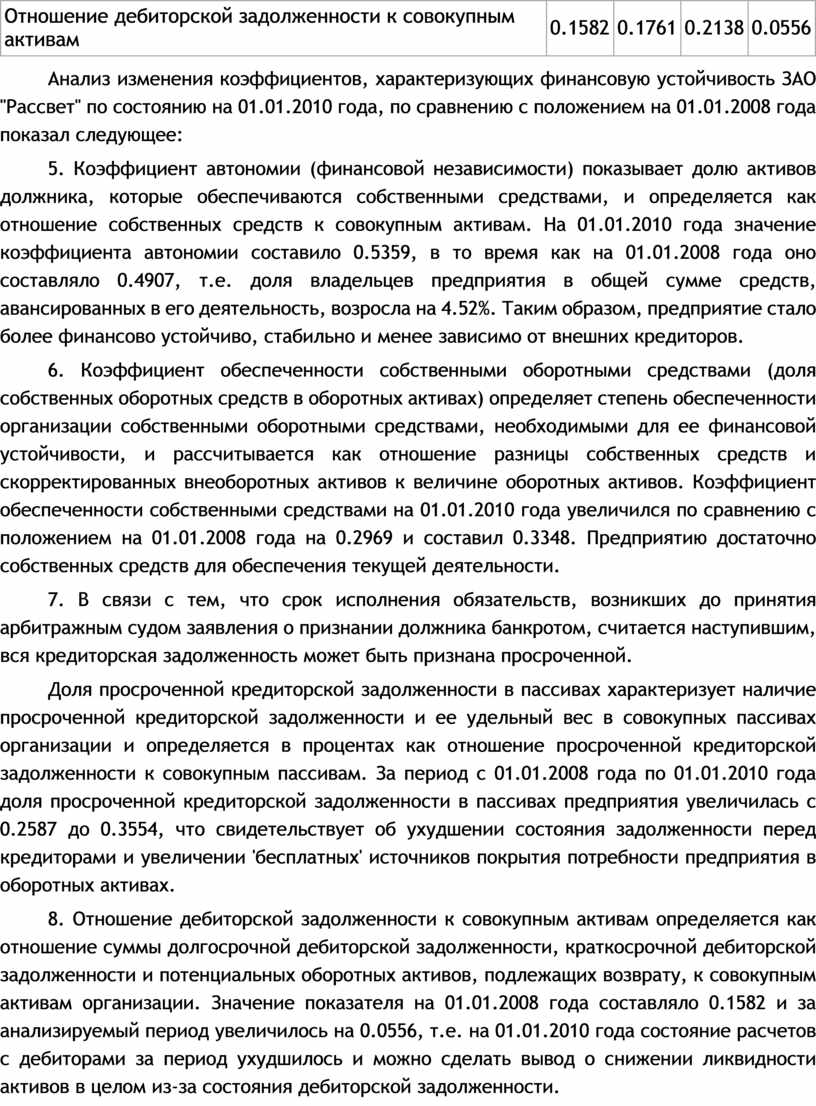

Анализ изменения коэффициентов, характеризующих финансовую устойчивость ЗАО "Рассвет" по состоянию на 01.01.2010 года, по сравнению с положением на 01.01.2008 года показал следующее:

5. Коэффициент автономии (финансовой независимости) показывает долю активов должника, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. На 01.01.2010 года значение коэффициента автономии составило 0.5359, в то время как на 01.01.2008 года оно составляло 0.4907, т.е. доля владельцев предприятия в общей сумме средств, авансированных в его деятельность, возросла на 4.52%. Таким образом, предприятие стало более финансово устойчиво, стабильно и менее зависимо от внешних кредиторов.

6. Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах) определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов. Коэффициент обеспеченности собственными средствами на 01.01.2010 года увеличился по сравнению с положением на 01.01.2008 года на 0.2969 и составил 0.3348. Предприятию достаточно собственных средств для обеспечения текущей деятельности.

7. В связи с тем, что срок исполнения обязательств, возникших до принятия арбитражным судом заявления о признании должника банкротом, считается наступившим, вся кредиторская задолженность может быть признана просроченной.

Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации и определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам. За период с 01.01.2008 года по 01.01.2010 года доля просроченной кредиторской задолженности в пассивах предприятия увеличилась с 0.2587 до 0.3554, что свидетельствует об ухудшении состояния задолженности перед кредиторами и увеличении 'бесплатных' источников покрытия потребности предприятия в оборотных активах.

8. Отношение дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации. Значение показателя на 01.01.2008 года составляло 0.1582 и за анализируемый период увеличилось на 0.0556, т.е. на 01.01.2010 года состояние расчетов с дебиторами за период ухудшилось и можно сделать вывод о снижении ликвидности активов в целом из-за состояния дебиторской задолженности.

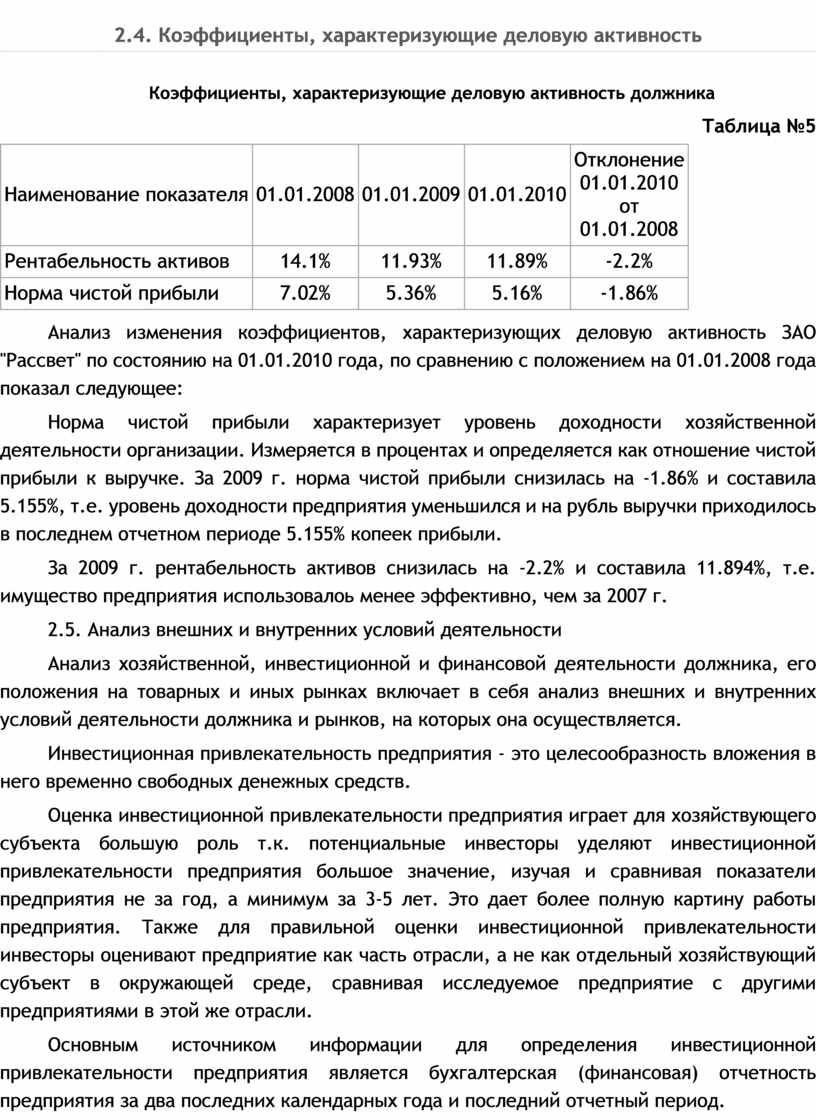

2.4. Коэффициенты, характеризующие деловую активность

Коэффициенты, характеризующие деловую активность должника

Таблица №5

|

Наименование показателя |

01.01.2008 |

01.01.2009 |

01.01.2010 |

Отклонение |

|

Рентабельность активов |

14.1% |

11.93% |

11.89% |

-2.2% |

|

Норма чистой прибыли |

7.02% |

5.36% |

5.16% |

-1.86% |

Анализ изменения коэффициентов, характеризующих деловую активность ЗАО "Рассвет" по состоянию на 01.01.2010 года, по сравнению с положением на 01.01.2008 года показал следующее:

Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации. Измеряется в процентах и определяется как отношение чистой прибыли к выручке. За 2009 г. норма чистой прибыли снизилась на -1.86% и составила 5.155%, т.е. уровень доходности предприятия уменьшился и на рубль выручки приходилось в последнем отчетном периоде 5.155% копеек прибыли.

За 2009 г. рентабельность активов снизилась на -2.2% и составила 11.894%, т.е. имущество предприятия использовалоь менее эффективно, чем за 2007 г.

2.5. Анализ внешних и внутренних условий деятельности

Анализ хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках включает в себя анализ внешних и внутренних условий деятельности должника и рынков, на которых она осуществляется.

Инвестиционная привлекательность предприятия - это целесообразность вложения в него временно свободных денежных средств.

Оценка инвестиционной привлекательности предприятия играет для хозяйствующего субъекта большую роль т.к. потенциальные инвесторы уделяют инвестиционной привлекательности предприятия большое значение, изучая и сравнивая показатели предприятия не за год, а минимум за 3-5 лет. Это дает более полную картину работы предприятия. Также для правильной оценки инвестиционной привлекательности инвесторы оценивают предприятие как часть отрасли, а не как отдельный хозяйствующий субъект в окружающей среде, сравнивая исследуемое предприятие с другими предприятиями в этой же отрасли.

Основным источником информации для определения инвестиционной привлекательности предприятия является бухгалтерская (финансовая) отчетность предприятия за два последних календарных года и последний отчетный период.

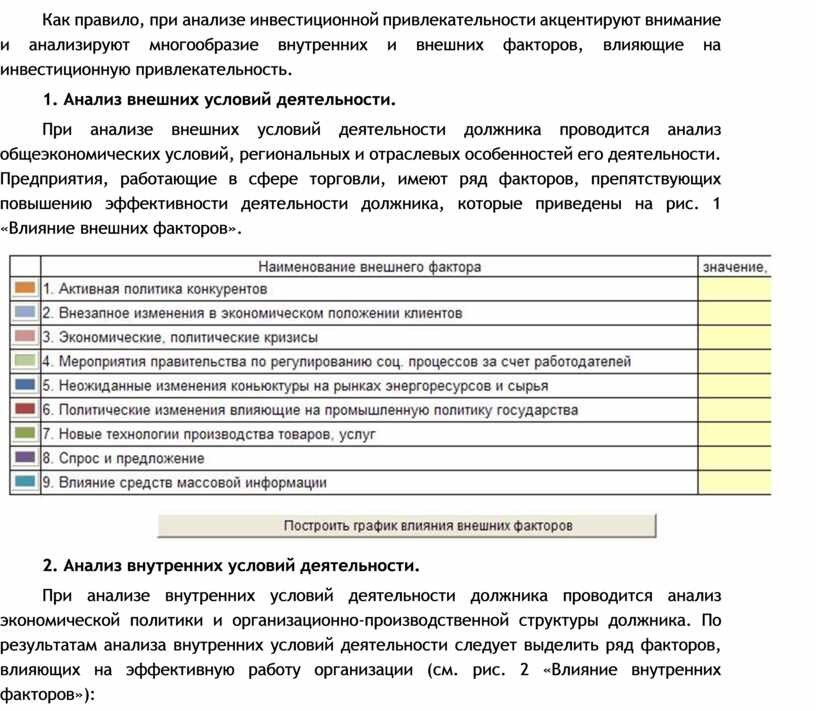

Как правило, при анализе инвестиционной привлекательности акцентируют внимание и анализируют многообразие внутренних и внешних факторов, влияющие на инвестиционную привлекательность.

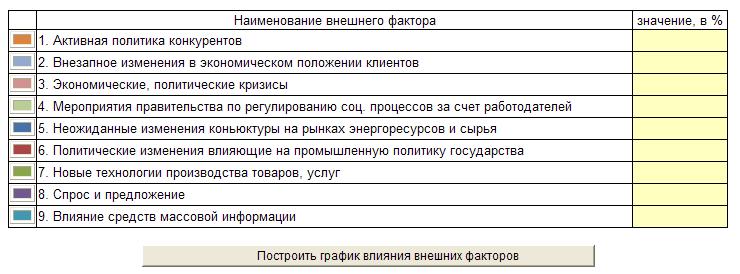

1. Анализ внешних условий деятельности.

При анализе внешних условий деятельности должника проводится анализ общеэкономических условий, региональных и отраслевых особенностей его деятельности. Предприятия, работающие в сфере торговли, имеют ряд факторов, препятствующих повышению эффективности деятельности должника, которые приведены на рис. 1 «Влияние внешних факторов».

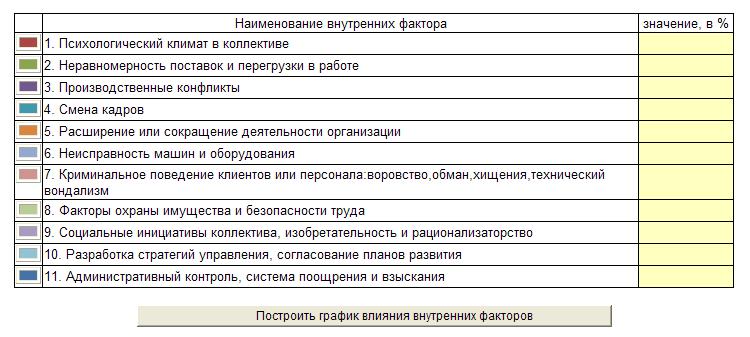

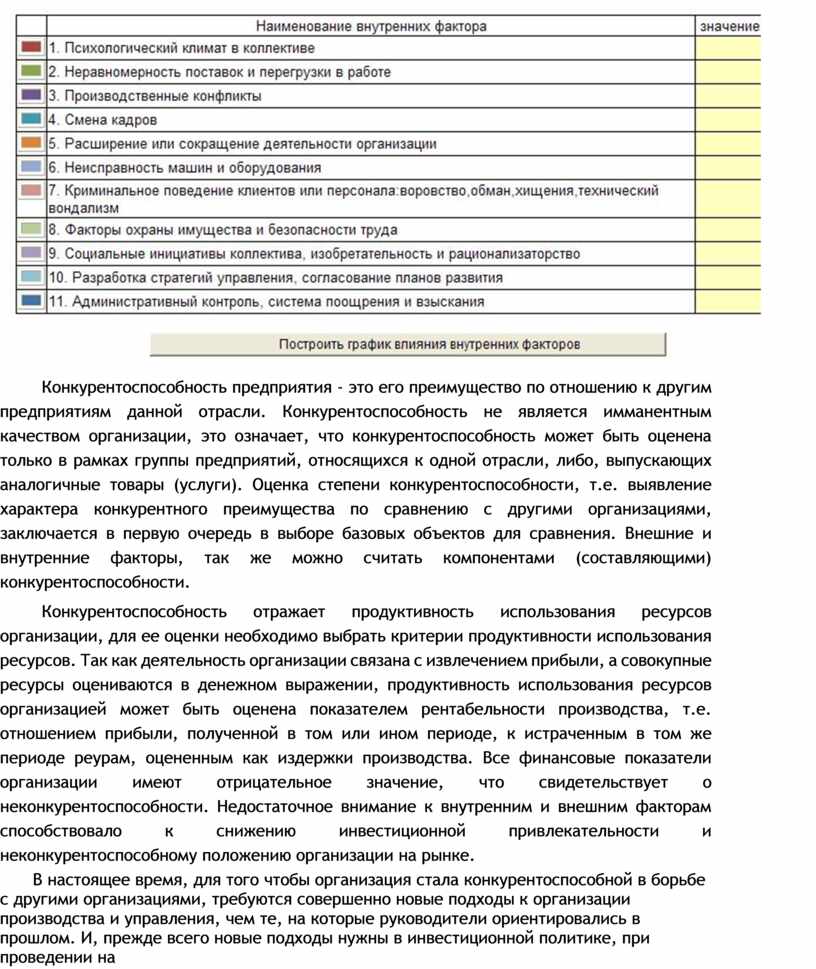

2. Анализ внутренних условий деятельности.

При анализе внутренних условий деятельности должника проводится анализ экономической политики и организационно-производственной структуры должника. По результатам анализа внутренних условий деятельности следует выделить ряд факторов, влияющих на эффективную работу организации (см. рис. 2 «Влияние внутренних факторов»):

Конкурентоспособность предприятия - это его преимущество по отношению к другим предприятиям данной отрасли. Конкурентоспособность не является имманентным качеством организации, это означает, что конкурентоспособность может быть оценена только в рамках группы предприятий, относящихся к одной отрасли, либо, выпускающих аналогичные товары (услуги). Оценка степени конкурентоспособности, т.е. выявление характера конкурентного преимущества по сравнению с другими организациями, заключается в первую очередь в выборе базовых объектов для сравнения. Внешние и внутренние факторы, так же можно считать компонентами (составляющими) конкурентоспособности.

Конкурентоспособность отражает продуктивность использования ресурсов организации, для ее оценки необходимо выбрать критерии продуктивности использования ресурсов. Так как деятельность организации связана с извлечением прибыли, а совокупные ресурсы оцениваются в денежном выражении, продуктивность использования ресурсов организацией может быть оценена показателем рентабельности производства, т.е. отношением прибыли, полученной в том или ином периоде, к истраченным в том же периоде реурам, оцененным как издержки производства. Все финансовые показатели организации имеют отрицательное значение, что свидетельствует о неконкурентоспособности. Недостаточное внимание к внутренним и внешним факторам способствовало к снижению инвестиционной привлекательности и неконкурентоспособному положению организации на рынке.

В настоящее время, для того чтобы организация стала конкурентоспособной в борьбе с другими организациями, требуются совершенно новые подходы к организации производства и управления, чем те, на которые руководители ориентировались в прошлом. И, прежде всего новые подходы нужны в инвестиционной политике, при проведении на предприятии технической реконструкции, в процессе внедрения новой техники и технологии. Существование тесной причинно - следственной связи между инвестициями и экономическим ростом является объективной реальностью и общепризнанным фактом.

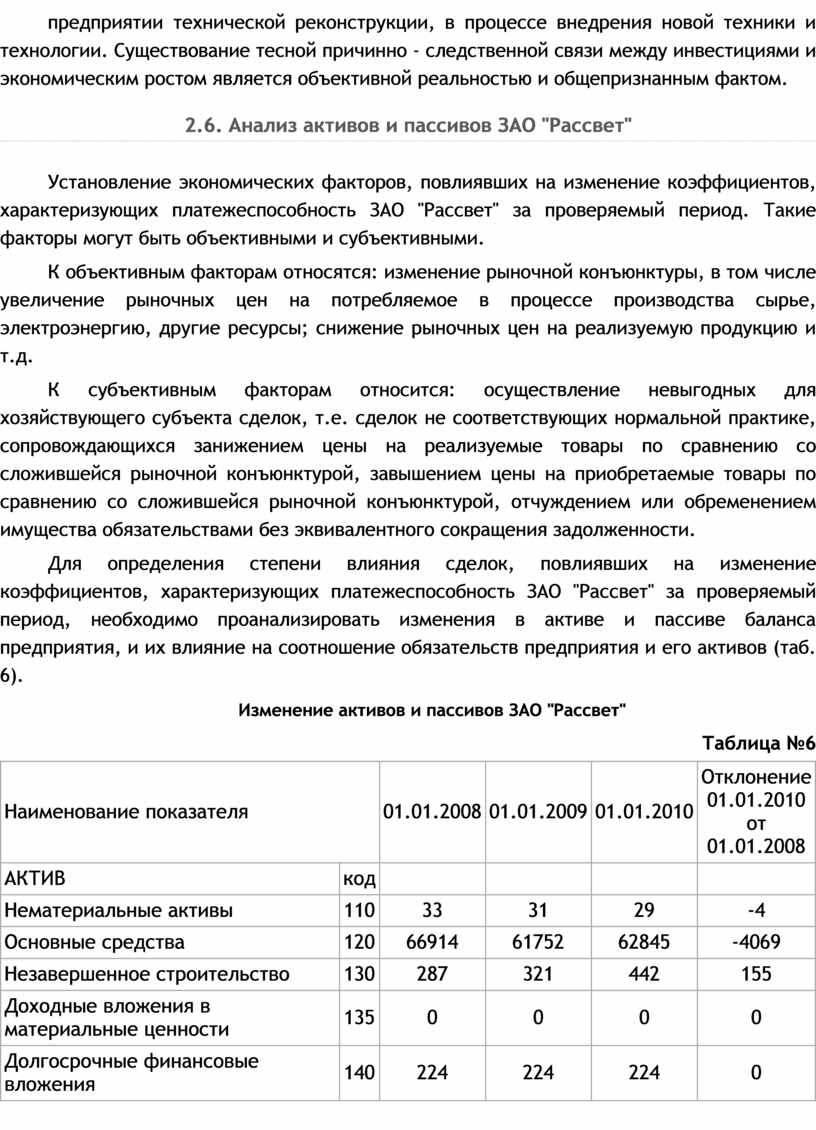

2.6. Анализ активов и пассивов ЗАО "Рассвет"

Установление экономических факторов, повлиявших на изменение коэффициентов, характеризующих платежеспособность ЗАО "Рассвет" за проверяемый период. Такие факторы могут быть объективными и субъективными.

К объективным факторам относятся: изменение рыночной конъюнктуры, в том числе увеличение рыночных цен на потребляемое в процессе производства сырье, электроэнергию, другие ресурсы; снижение рыночных цен на реализуемую продукцию и т.д.

К субъективным факторам относится: осуществление невыгодных для хозяйствующего субъекта сделок, т.е. сделок не соответствующих нормальной практике, сопровождающихся занижением цены на реализуемые товары по сравнению со сложившейся рыночной конъюнктурой, завышением цены на приобретаемые товары по сравнению со сложившейся рыночной конъюнктурой, отчуждением или обременением имущества обязательствами без эквивалентного сокращения задолженности.

Для определения степени влияния сделок, повлиявших на изменение коэффициентов, характеризующих платежеспособность ЗАО "Рассвет" за проверяемый период, необходимо проанализировать изменения в активе и пассиве баланса предприятия, и их влияние на соотношение обязательств предприятия и его активов (таб. 6).

Изменение активов и пассивов ЗАО "Рассвет"

Таблица №6

|

Наименование показателя |

01.01.2008 |

01.01.2009 |

01.01.2010 |

Отклонение |

|

|

АКТИВ |

код |

||||

|

Нематериальные активы |

110 |

33 |

31 |

29 |

-4 |

|

Основные средства |

120 |

66914 |

61752 |

62845 |

-4069 |

|

Незавершенное строительство |

130 |

287 |

321 |

442 |

155 |

|

Доходные вложения в материальные ценности |

135 |

0 |

0 |

0 |

0 |

|

Долгосрочные финансовые вложения |

140 |

224 |

224 |

224 |

0 |

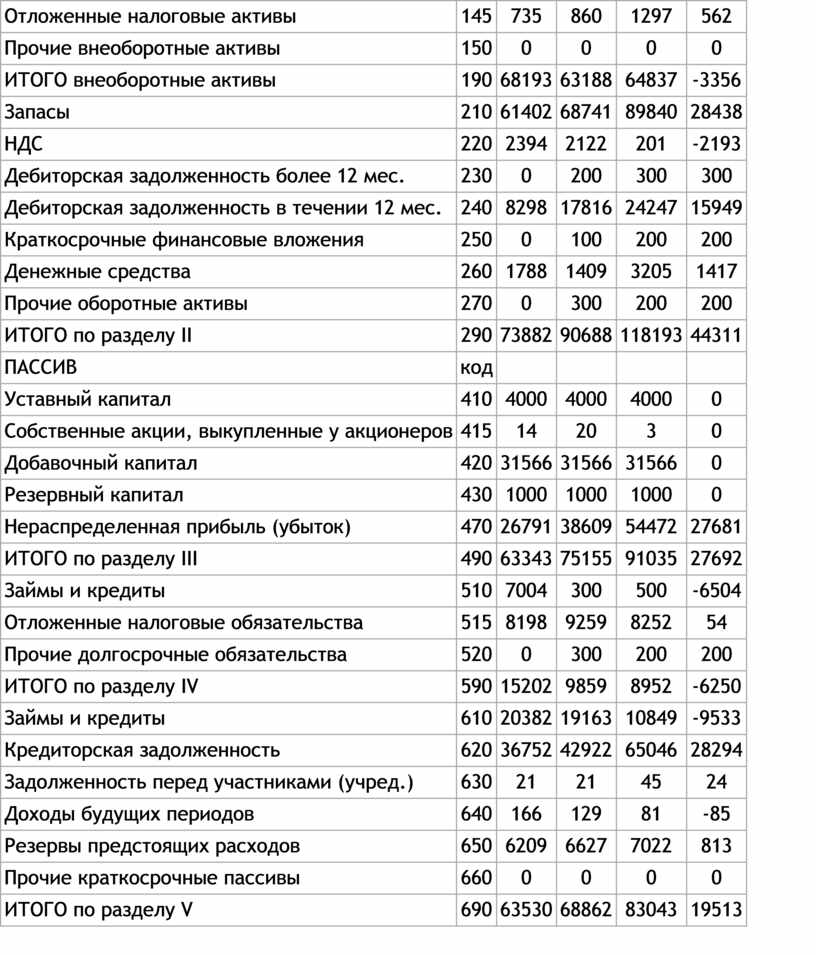

|

Отложенные налоговые активы |

145 |

735 |

860 |

1297 |

562 |

|

Прочие внеоборотные активы |

150 |

0 |

0 |

0 |

0 |

|

ИТОГО внеоборотные активы |

190 |

68193 |

63188 |

64837 |

-3356 |

|

Запасы |

210 |

61402 |

68741 |

89840 |

28438 |

|

НДС |

220 |

2394 |

2122 |

201 |

-2193 |

|

Дебиторская задолженность более 12 мес. |

230 |

0 |

200 |

300 |

300 |

|

Дебиторская задолженность в течении 12 мес. |

240 |

8298 |

17816 |

24247 |

15949 |

|

Краткосрочные финансовые вложения |

250 |

0 |

100 |

200 |

200 |

|

Денежные средства |

260 |

1788 |

1409 |

3205 |

1417 |

|

Прочие оборотные активы |

270 |

0 |

300 |

200 |

200 |

|

ИТОГО по разделу II |

290 |

73882 |

90688 |

118193 |

44311 |

|

ПАССИВ |

код |

||||

|

Уставный капитал |

410 |

4000 |

4000 |

4000 |

0 |

|

Собственные акции, выкупленные у акционеров |

415 |

14 |

20 |

3 |

0 |

|

Добавочный капитал |

420 |

31566 |

31566 |

31566 |

0 |

|

Резервный капитал |

430 |

1000 |

1000 |

1000 |

0 |

|

Нераспределенная прибыль (убыток) |

470 |

26791 |

38609 |

54472 |

27681 |

|

ИТОГО по разделу III |

490 |

63343 |

75155 |

91035 |

27692 |

|

Займы и кредиты |

510 |

7004 |

300 |

500 |

-6504 |

|

Отложенные налоговые обязательства |

515 |

8198 |

9259 |

8252 |

54 |

|

Прочие долгосрочные обязательства |

520 |

0 |

300 |

200 |

200 |

|

ИТОГО по разделу IV |

590 |

15202 |

9859 |

8952 |

-6250 |

|

Займы и кредиты |

610 |

20382 |

19163 |

10849 |

-9533 |

|

Кредиторская задолженность |

620 |

36752 |

42922 |

65046 |

28294 |

|

Задолженность перед участниками (учред.) |

630 |

21 |

21 |

45 |

24 |

|

Доходы будущих периодов |

640 |

166 |

129 |

81 |

-85 |

|

Резервы предстоящих расходов |

650 |

6209 |

6627 |

7022 |

813 |

|

Прочие краткосрочные пассивы |

660 |

0 |

0 |

0 |

0 |

|

ИТОГО по разделу V |

690 |

63530 |

68862 |

83043 |

19513 |

|

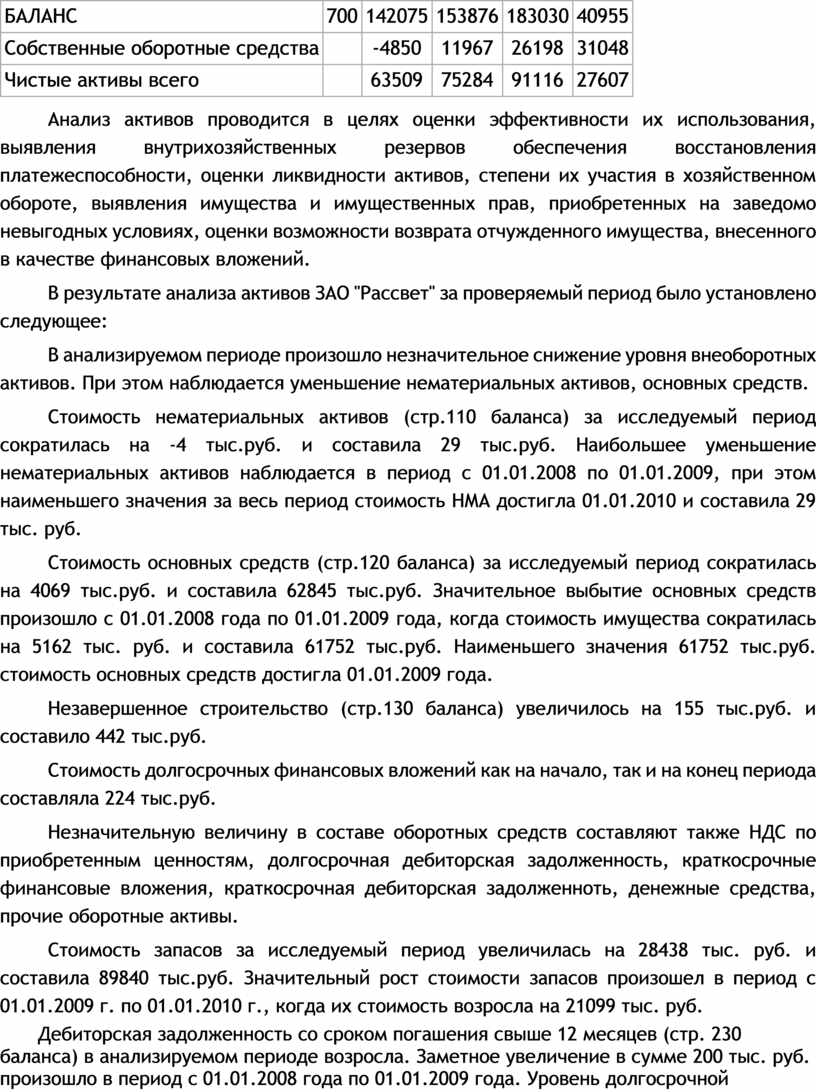

БАЛАНС |

700 |

142075 |

153876 |

183030 |

40955 |

|

Собственные оборотные средства |

-4850 |

11967 |

26198 |

31048 |

|

|

Чистые активы всего |

63509 |

75284 |

91116 |

27607 |

|

Анализ активов проводится в целях оценки эффективности их использования, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, оценки ликвидности активов, степени их участия в хозяйственном обороте, выявления имущества и имущественных прав, приобретенных на заведомо невыгодных условиях, оценки возможности возврата отчужденного имущества, внесенного в качестве финансовых вложений.

В результате анализа активов ЗАО "Рассвет" за проверяемый период было установлено следующее:

В анализируемом периоде произошло незначительное снижение уровня внеоборотных активов. При этом наблюдается уменьшение нематериальных активов, основных средств.

Стоимость нематериальных активов (стр.110 баланса) за исследуемый период сократилась на -4 тыс.руб. и составила 29 тыс.руб. Наибольшее уменьшение нематериальных активов наблюдается в период с 01.01.2008 по 01.01.2009, при этом наименьшего значения за весь период стоимость НМА достигла 01.01.2010 и составила 29 тыс. руб.

Стоимость основных средств (стр.120 баланса) за исследуемый период сократилась на 4069 тыс.руб. и составила 62845 тыс.руб. Значительное выбытие основных средств произошло с 01.01.2008 года по 01.01.2009 года, когда стоимость имущества сократилась на 5162 тыс. руб. и составила 61752 тыс.руб. Наименьшего значения 61752 тыс.руб. стоимость основных средств достигла 01.01.2009 года.

Незавершенное строительство (стр.130 баланса) увеличилось на 155 тыс.руб. и составило 442 тыс.руб.

Стоимость долгосрочных финансовых вложений как на начало, так и на конец периода составляла 224 тыс.руб.

Незначительную величину в составе оборотных средств составляют также НДС по приобретенным ценностям, долгосрочная дебиторская задолженность, краткосрочные финансовые вложения, краткосрочная дебиторская задолженноть, денежные средства, прочие оборотные активы.

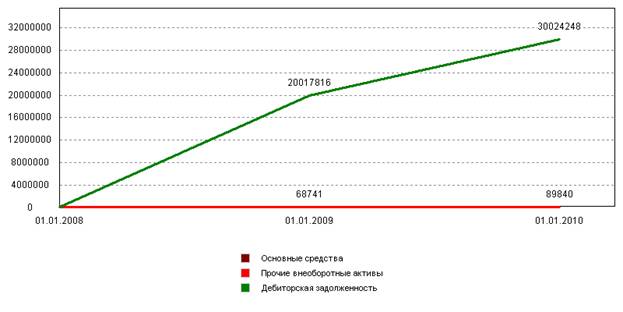

Стоимость запасов за исследуемый период увеличилась на 28438 тыс. руб. и составила 89840 тыс.руб. Значительный рост стоимости запасов произошел в период с 01.01.2009 г. по 01.01.2010 г., когда их стоимость возросла на 21099 тыс. руб.

Дебиторская задолженность со сроком погашения свыше 12 месяцев (стр. 230 баланса) в анализируемом периоде возросла. Заметное увеличение в сумме 200 тыс. руб. произошло в период с 01.01.2008 года по 01.01.2009 года. Уровень долгосрочной дебиторской задолженности в составе оборотных активов составил по состоянию на 01.01.2008 года - 0 %, а по состоянию на 01.01.2010 года - 0.3 %

Краткосрочная дебиторская задолженность (стр. 240 баланса) возросла, причем ощутимый рост в сумме 9518 тыс. руб. наблюдается в период с 01.01.2008 года по 01.01.2009 год. Максимальное значение уровня дебиторской задолженности со сроком погашения до 1 года наблюдается по состоянию на 01.01.2010 года, а минимальное значение в сумме 8298 тыс. руб. – по состоянию на 01.01.2008 года.

Таким образом, за период с 01.01.2008 года по 01.01.2010 года оборотные активы предприятия за счет роста дебиторской задолженности увеличились на 16249 тыс. руб.

Сумма свободных денежных средств на предприятии за период с 01.01.2008 года по 01.01.2010 года возросла на 1417 тыс. руб. и составила 3205 тыс. руб.

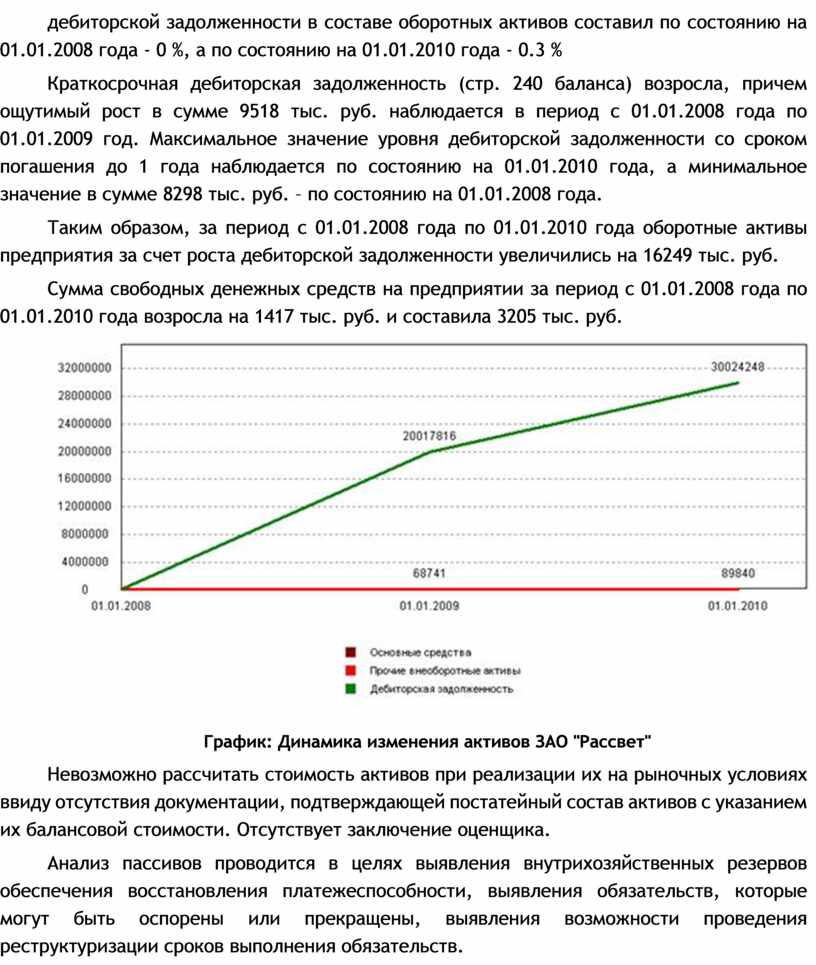

График: Динамика изменения активов ЗАО "Рассвет"

Невозможно рассчитать стоимость активов при реализации их на рыночных условиях ввиду отсутствия документации, подтверждающей постатейный состав активов с указанием их балансовой стоимости. Отсутствует заключение оценщика.

Анализ пассивов проводится в целях выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, выявления возможности проведения реструктуризации сроков выполнения обязательств.

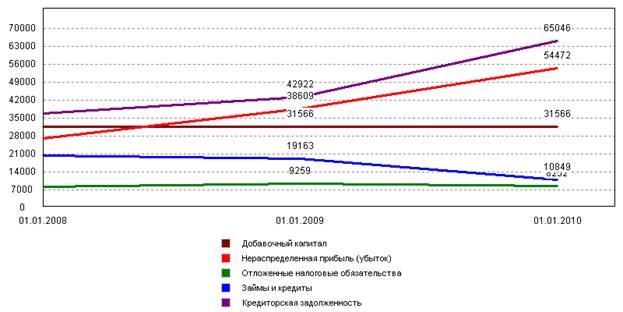

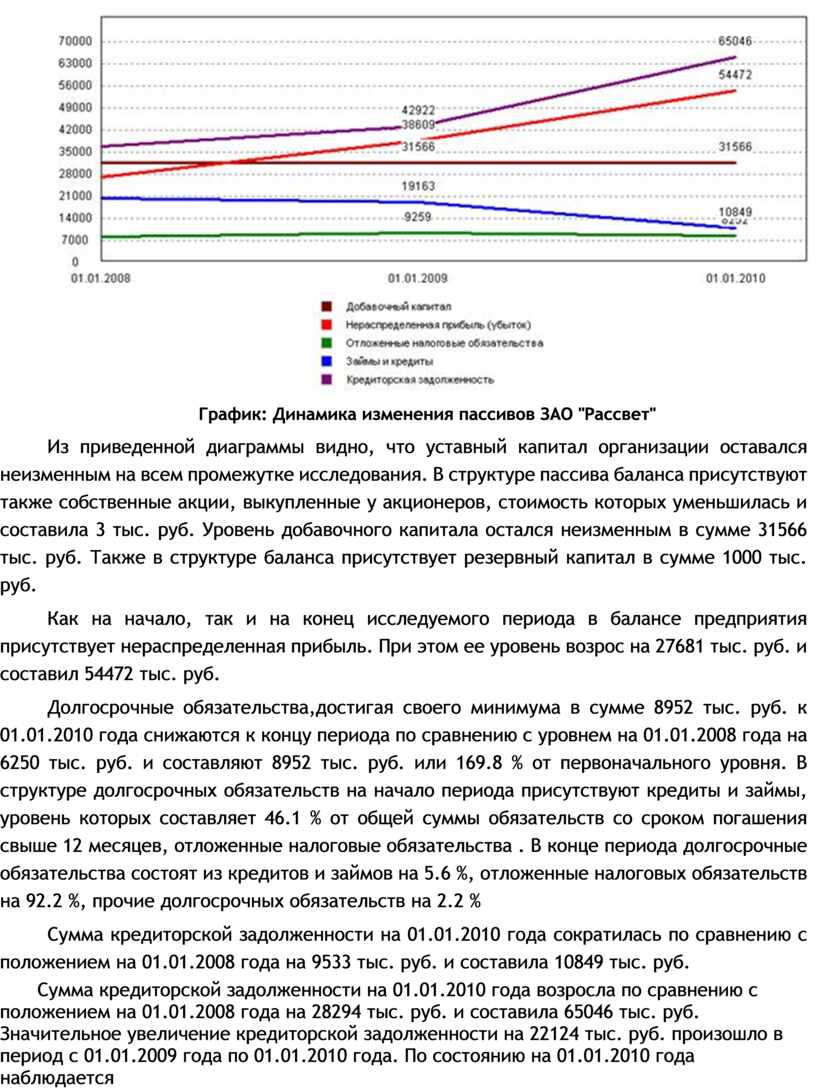

График: Динамика изменения пассивов ЗАО "Рассвет"

Из приведенной диаграммы видно, что уставный капитал организации оставался неизменным на всем промежутке исследования. В структуре пассива баланса присутствуют также собственные акции, выкупленные у акционеров, стоимость которых уменьшилась и составила 3 тыс. руб. Уровень добавочного капитала остался неизменным в сумме 31566 тыс. руб. Также в структуре баланса присутствует резервный капитал в сумме 1000 тыс. руб.

Как на начало, так и на конец исследуемого периода в балансе предприятия присутствует нераспределенная прибыль. При этом ее уровень возрос на 27681 тыс. руб. и составил 54472 тыс. руб.

Долгосрочные обязательства,достигая своего минимума в сумме 8952 тыс. руб. к 01.01.2010 года снижаются к концу периода по сравнению с уровнем на 01.01.2008 года на 6250 тыс. руб. и составляют 8952 тыс. руб. или 169.8 % от первоначального уровня. В структуре долгосрочных обязательств на начало периода присутствуют кредиты и займы, уровень которых составляет 46.1 % от общей суммы обязательств со сроком погашения свыше 12 месяцев, отложенные налоговые обязательства . В конце периода долгосрочные обязательства состоят из кредитов и займов на 5.6 %, отложенные налоговых обязательств на 92.2 %, прочие долгосрочных обязательств на 2.2 %

Сумма кредиторской задолженности на 01.01.2010 года сократилась по сравнению с положением на 01.01.2008 года на 9533 тыс. руб. и составила 10849 тыс. руб.

Сумма кредиторской задолженности на 01.01.2010 года возросла по сравнению с положением на 01.01.2008 года на 28294 тыс. руб. и составила 65046 тыс. руб. Значительное увеличение кредиторской задолженности на 22124 тыс. руб. произошло в период с 01.01.2009 года по 01.01.2010 года. По состоянию на 01.01.2010 года наблюдается высокий удельный вес кредиторской задолженности. Ее сумма составляет 35.5 % общей стоимости имущества предприятия.

Задолженность по платежам в бюджет и внебюджетные фонды (строки 623 и 624 баланса) на 01.01.2010 года возросла по сравнению с положением на 01.01.2008 года на 3126 тыс. руб. т.е. на 36.7 %.

Изменение дебиторской и кредиторской задолженности

|

Соотношение дебиторской

и кредиторской |

Структура

кредиторской задолженности |

|

|

|

|

Соотношение дебиторской

и кредиторской |

Структура

кредиторской задолженности |

|

|

|

Рис. 5. Изменение дебиторской и кредиторской задолженности

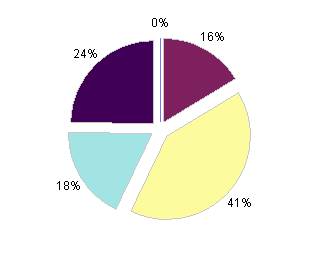

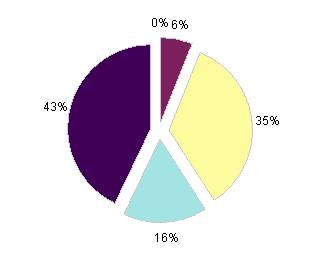

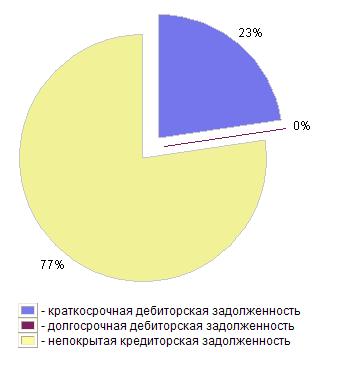

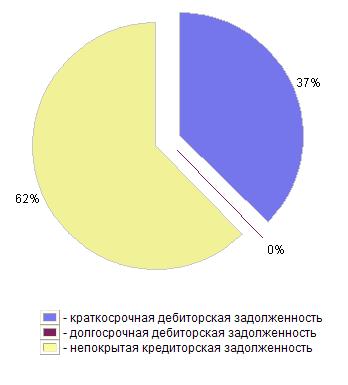

Соотношение дебиторской и кредиторской задолженности в исследуемом периоде не изменилось. При этом по состоянию на 01.01.2008 года кредиторская задолженность превышает дебиторскую на 342.9 %, а по состоянию на 01.01.2010 года на 165 %. Таким образом, за исследуемый период увеличилось отвлечение средств из оборота предприятия, возросло косвенное кредитование средствами данной организации других предприятий. Организация несет убытки от обесценения дебиторской задолженности. Необходимо принять всевозможные меры по взысканию дебиторской задолженности в целях покрытия задолженности предприятия перед кредиторами. Предприятие имеет определенные финансовые затруднения, связанные с дефицитом денежных средств. Такая ситуация может привести к полной неплатежеспособности организации.

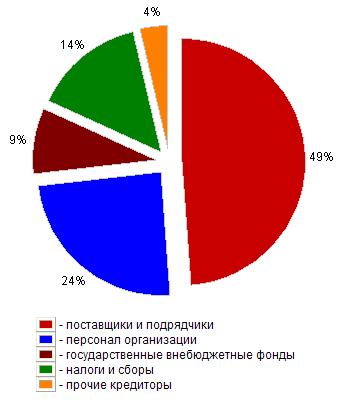

Анализ структуры кредиторской задолженности позволяет сделать следующий вывод: на начало исследуемого периода наибольший удельный вес в ней занимают поставщики и подрядчики. По состоянию на 01.01.2010 года в структуре кредиторской задолженности преобладают поставщики и подрядчики. Оставшаяся часть кредиторской задолженности распределяется следующим образом: по состоянию на 01.01.2008 года: 24.4 % занимает задолженность перед персоналом,8.7 % занимает задолженность перед внебюджетными фондами,14.5 % занимает задолженность по налогам и сборам,3.7 % занимают прочие кредиторы, по состоянию на 01.01.2008 года: 18.8 % занимает задолженность перед персоналом,4 % занимает задолженность перед внебюджетными фондами,13.9 % занимает задолженность по налогам и сборам,27.1 % занимают прочие кредиторы,

В структуре пассива баланса по состоянию на конец исследуемого периода присутствуют также задолженность по выплате дивидендов, доходы будущих периодов, резервы предстоящих расходов,

Возможность проверить обоснованность обязательств, в том числе обоснованность задолженности по обязательным платежам, отсутствует из-за недостаточности документов, подтверждающих обоснованность обязательств.

Увеличение активов на 40955 тыс. руб. сопровождается одновременным увеличением обязательств предприятия на 13263 тыс. руб. Так как платежеспособность зависит от покрытия обязательств предприятия его активами, можно утверждать, что вследствие того, что активы организации возросли в большей степени, чем ее обязательства, отношение текущих пассивов к текущим активам изменилось и повлекло улучшение платежеспособности.

2.7. Анализ возможности безубыточной деятельности должника (в соответствии с распоряжением ФУДН №31-р)

Целью проведения анализа финансового состояния предприятия является обоснование решения о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным в соответствии с системой критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий (в соответствии с методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса)

Анализ и оценка структуры баланса предприятия проводятся на основе показателей:

К1 - коэффициента текущей ликвидности;

К2 - коэффициента обеспеченности собственными средствами.

Коэффициент текущей ликвидности К1 - характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент текущей ликвидности определяется по формуле как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (стр. баланса 290/(B610+B620+B630+B660).

Коэффициент обеспеченности собственными средствами К2 - характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (стр. баланса (490-190)/290).

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий: - коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; - коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Коэффициент восстановления платежеспособности предприятия К3 - рассчитывается в случае, если один из коэффициентов К1 или К2 принимает значение меньше нормативного.

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам.

К3 = К1ф + 6 / Т(К1ф - К1н) / 2

где К1ф - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1);

К1н - значение коэффициента текущей ликвидности в начале отчетного периода;

К1норм - нормативное значение коэффициента текущей ликвидности, К1норм = 2;

6 - период восстановления платежеспособности в мес. Т - отчетный период в мес.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность.

Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Величина чистых активов организации ЧА - характеризует наличие активов, не обремененных обязательствами. Чистые активы рассчитываются как разность между активами организации (стр. 190 + стр. 290 – стр. 244 – стр. 252) и пассивами организации (стр. 460 + стр. 590 + стр. 690 – стр. 640).

Таблица №7

|

Наименование показателя |

01.01.2008 |

01.01.2009 |

01.01.2010 |

Отклонение |

|

Коэф. текущей ликвидности |

1.293 |

1.461 |

1.557 |

0.264 |

|

Коэф. обеспеченности собственными средствами |

-0.066 |

0.132 |

0.222 |

0.288 |

|

Коэф. восстановления платежеспособности |

x |

0.773 |

0.803 |

х |

|

Величина чистых активов |

63509 |

75284 |

91116 |

27607 |

Анализ изменения коэффициентов, используемых для определения структуры баланса, по состоянию на 01.01.2010 года, по сравнению с положением на 01.01.2008 года показал следующее:

К1 - значение коэффициента текущей ликвидности (с учетом запасов) на 01.01.2010 года увеличилось по сравнению с положением на 01.01.2008 года на 0.264 и составило 1.557. Значение коэффициента ниже нормативного значения, что говорит о том, что предприятие не вызывает доверия у партнеров, т.е. является неплатежеспособным.

К2 – значение коэффициента обеспеченности собственными средствами на 01.01.2010 года увеличилось по сравнению с положением на 01.01.2008 года на 0.288 и составил 0.222. Предприятию достаточно собственных средств для обеспечения текущей деятельности.

Исходя из значений коэффициентов текущей ликвидности и обеспеченности собственными средствами на 01.01.2010 г. структура баланса неудовлетворительная, предприятие может быть признано неплатежеспособным.

К3 - значение коэффициента восстановления платежеспособности ЗАО "Рассвет" на 01.01.2010 г. свидетельствует, что в течении 6 месяцев предприятие, с учетом сложившихся тенденций, не имеет реальной возможности восстановить платежеспособность.

ЗАО "Рассвет" в течении всего анализируемого периода не имело оборотных средств для ведения хозяйственной деятельноcти и своевременного погашения срочных обязательств. В связи с чем баланс предприятия имел неудовлетворительную структуру во всем проверяемом периоде, а предприятие являлось неплатежеспособным, а стоимости имущества было недостаточно для исполнения денежных обязательств должника в полном объеме перед кредиторами и руководитель предприятия в соответствии со ст. 9 Федерального Закона №127-ФЗ от 26.10.02 г. «О несостоятельности (банкротстве)» обязан был обратиться с заявлением должника о признании предприятия банкротом в арбитражный суд.

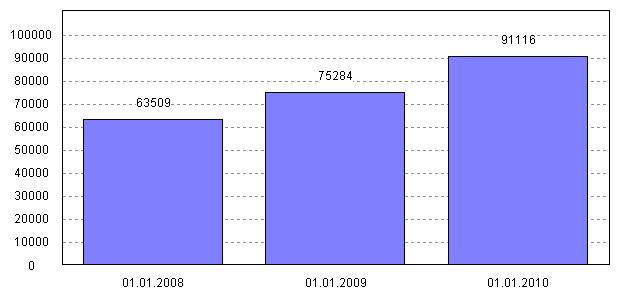

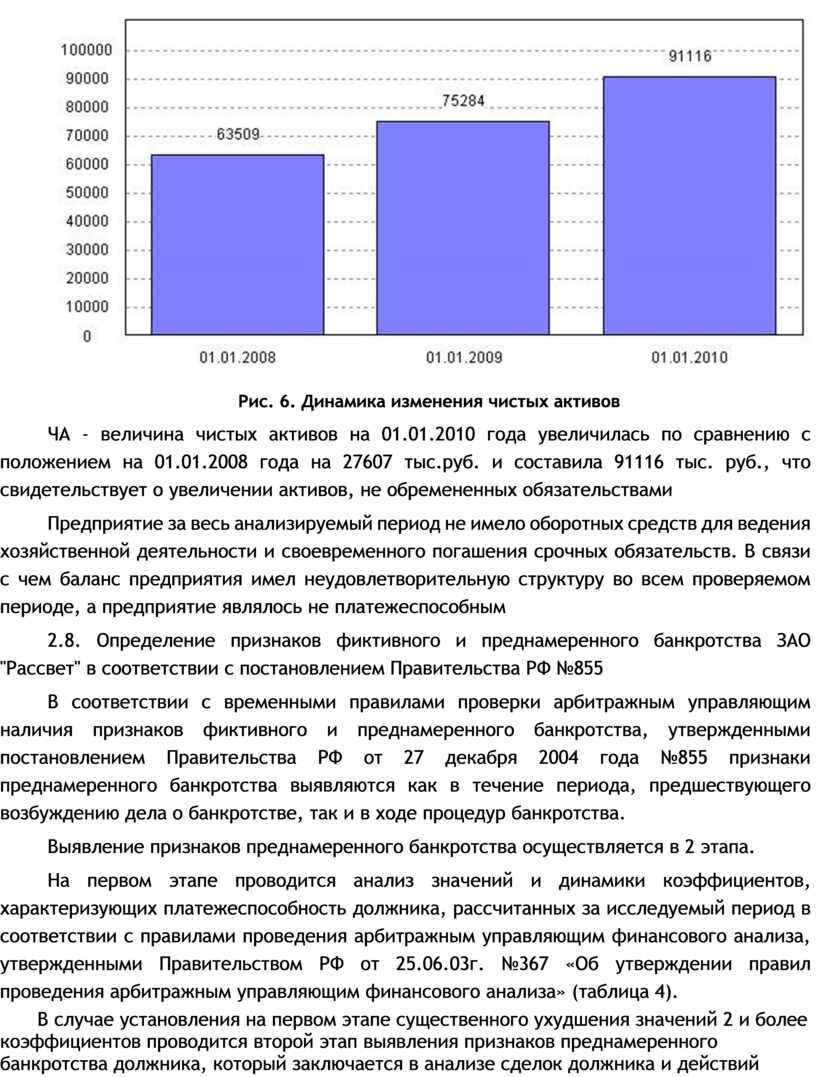

Рис. 6. Динамика изменения чистых активов

ЧА - величина чистых активов на 01.01.2010 года увеличилась по сравнению с положением на 01.01.2008 года на 27607 тыс.руб. и составила 91116 тыс. руб., что свидетельствует о увеличении активов, не обремененных обязательствами

Предприятие за весь анализируемый период не имело оборотных средств для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. В связи с чем баланс предприятия имел неудовлетворительную структуру во всем проверяемом периоде, а предприятие являлось не платежеспособным

2.8. Определение признаков фиктивного и преднамеренного банкротства ЗАО "Рассвет" в соответствии с постановлением Правительства РФ №855

В соответствии с временными правилами проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства, утвержденными постановлением Правительства РФ от 27 декабря 2004 года №855 признаки преднамеренного банкротства выявляются как в течение периода, предшествующего возбуждению дела о банкротстве, так и в ходе процедур банкротства.

Выявление признаков преднамеренного банкротства осуществляется в 2 этапа.

На первом этапе проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с правилами проведения арбитражным управляющим финансового анализа, утвержденными Правительством РФ от 25.06.03г. №367 «Об утверждении правил проведения арбитражным управляющим финансового анализа» (таблица 4).

В случае установления на первом этапе существенного ухудшения значений 2 и более коэффициентов проводится второй этап выявления признаков преднамеренного банкротства должника, который заключается в анализе сделок должника и действий органов управления должника за исследуемый период, которые могли быть причиной такого ухудшения.

Под существенным ухудшением значений коэффициентов понимается такое снижение их значений за какой-либо квартальный период, при котором темп их снижения превышает средний темп снижения значений данных показателей в исследуемый период.

Таблица №8

|

Наименование показателя |

01.01.2008 |

01.01.2009 |

01.01.2010 |

Средний темп |

|

1. Коэффициент абсолютной ликвидности |

0.0313 |

0.0243 |

0.0448 |

|

|

2. Темп изменения коэффициента абсолютной ликвидности |

x |

-22.36% |

84.36% |

-22.36% |

|

3. Коэффициент текущей ликвидности |

0.176 |

0.316 |

0.367 |

|

|

4. Темп изменения коэффициента текущей ликвидности |

x |

79.55% |

16.14% |

0 |

|

5. Показатель обеспеченности обязательств должника его активами |

1.209 |

1.307 |

1.192 |

|

|

6. Темп изменения показателя обеспеченности обязательств должника его активами |

x |

8.11% |

-8.79% |

-8.79% |

|

7. Степень платежеспособности по текущим обязательствам |

2.405 |

2.174 |

2.158 |

|

|

8. Темп изменения степени платежеспособности по текущим обязательствам |

x |

-9.6% |

-0.74% |

-5.17% |

|

9. Существенное ухудшение значений (количество коэфф.) |

0 |

1 |

0 |

В течение анализируемого периода с 01.01.2008 по 01.01.2010 г. отсутствовали признаки преднамеренного банкротства у ЗАО "Рассвет"

Если предприятие само подаст заявление о банкротстве, то определение признаков фиктивного банкротства свидетельствует, о том, что ЗАО "Рассвет" имеет возможность удовлетворить в полном объеме требования кредиторов по денежным обязательствам и (или) об уплате обязательных платежей без существенного осложнения или прекращения хозяйственной деятельности, т.е. можно сделать вывод о наличии признаков фиктивного банкротства.

Раздел 3. Заключение

На основании информации, представленной и проанализированной в приведенном отчете о проведении анализа финансово-хозяйственной деятельности ЗАО "Рассвет" сделан вывод:

Учитывая объективные факторы, повлиявшие на платежеспособность предприятия и динамику изменения экономических показателей за период c 01.01.2008 г. по 01.01.2010 г., характеризующих платежеспособность и финансовую устойчивость предприятия, можно сделать вывод, что ЗАО "Рассвет" в течении всего анализируемого периода не имело оборотных средств для ведения хозяйственной деятельноcти и своевременного погашения срочных обязательств. В связи с чем баланс предприятия имел неудовлетворительную структуру во всем проверяемом периоде, а предприятие являлось неплатежеспособным, а стоимости имущества было недостаточно для исполнения денежных обязательств должника в полном объеме перед кредиторами и руководитель предприятия в соответствии со ст. 9 Федерального Закона №127-ФЗ от 26.10.02 г. «О несостоятельности (банкротстве)» обязан был обратиться с заявлением должника о признании предприятия банкротом в арбитражный суд.

За 2009 г. норма чистой прибыли снизилась на -1.86% и составила 5.155%, т.е. уровень доходности предприятия уменьшился и на рубль выручки приходилось в последнем отчетном периоде 5.155% копеек прибыли.

Анализ инвестиционной привлекательности показал, что для того чтобы организация стала конкурентоспособной в борьбе с другими организациями, требуются совершенно новые подходы к организации производства и управления, чем те, на которые руководители ориентировались в прошлом. И, прежде всего новые подходы нужны в инвестиционной политике, при проведении на предприятии технической реконструкции, в процессе внедрения новой техники и технологии.

В анализируемом периоде произошло незначительное снижение уровня внеоборотных активов. При этом наблюдается уменьшение нематериальных активов, основных средств.

Незначительную величину в составе оборотных средств составляют также НДС по приобретенным ценностям, долгосрочная дебиторская задолженность, краткосрочные финансовые вложения, краткосрочная дебиторская задолженноть, денежные средства, прочие оборотные активы.

Увеличение активов на 40955 тыс. руб. сопровождается одновременным увеличением обязательств предприятия на 13263 тыс. руб. Так как платежеспособность зависит от покрытия обязательств предприятия его активами, можно утверждать, что вследствие того, что активы организации возросли в большей степени, чем ее обязательства, отношение текущих пассивов к текущим активам изменилось и повлекло улучшение платежеспособности.

Предприятие за весь анализируемый период не имело оборотных средств для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. В связи с чем баланс предприятия имел неудовлетворительную структуру во всем проверяемом периоде, а предприятие являлось не платежеспособным

В течение анализируемого периода с 01.01.2008 по 01.01.2010 г. отсутствовали признаки преднамеренного банкротства у ЗАО "Рассвет"

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.