Поделиться

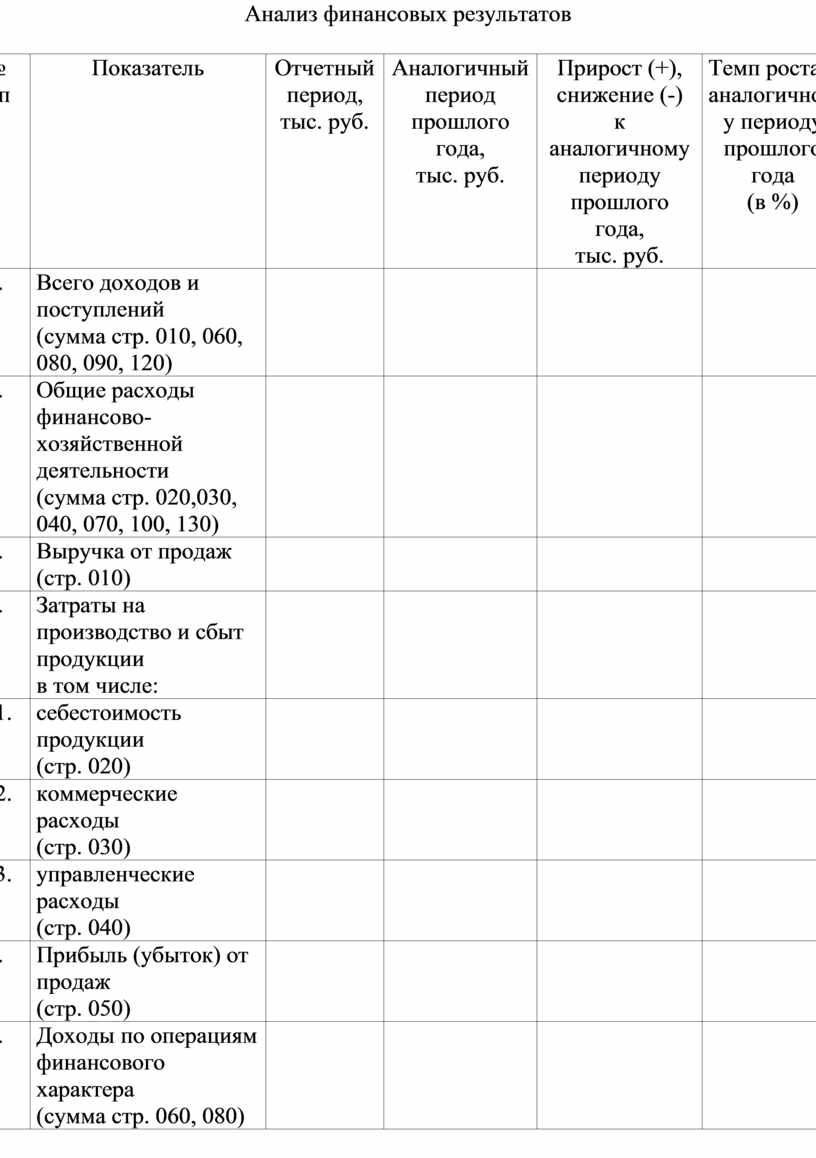

Анализ финансовых результатов

|

№ п/п |

Показатель |

Отчетный период, тыс. руб. |

Аналогичный период прошлого года, тыс. руб. |

Прирост (+), снижение (-) к аналогичному периоду прошлого года, тыс. руб. |

Темп роста к аналогичному периоду прошлого года (в %) |

|

1. |

Всего доходов и поступлений (сумма стр. 010, 060, 080, 090, 120) |

|

|

|

|

|

2. |

Общие расходы финансово- хозяйственной деятельности (сумма стр. 020,030, 040, 070, 100, 130) |

|

|

|

|

|

3. |

Выручка от продаж (стр. 010) |

|

|

|

|

|

4. |

Затраты на производство и сбыт продукции в том числе: |

|

|

|

|

|

4.1. |

себестоимость продукции (стр. 020) |

|

|

|

|

|

4.2. |

коммерческие расходы (стр. 030) |

|

|

|

|

|

4.3. |

управленческие расходы (стр. 040) |

|

|

|

|

|

5. |

Прибыль (убыток) от продаж (стр. 050) |

|

|

|

|

|

6. |

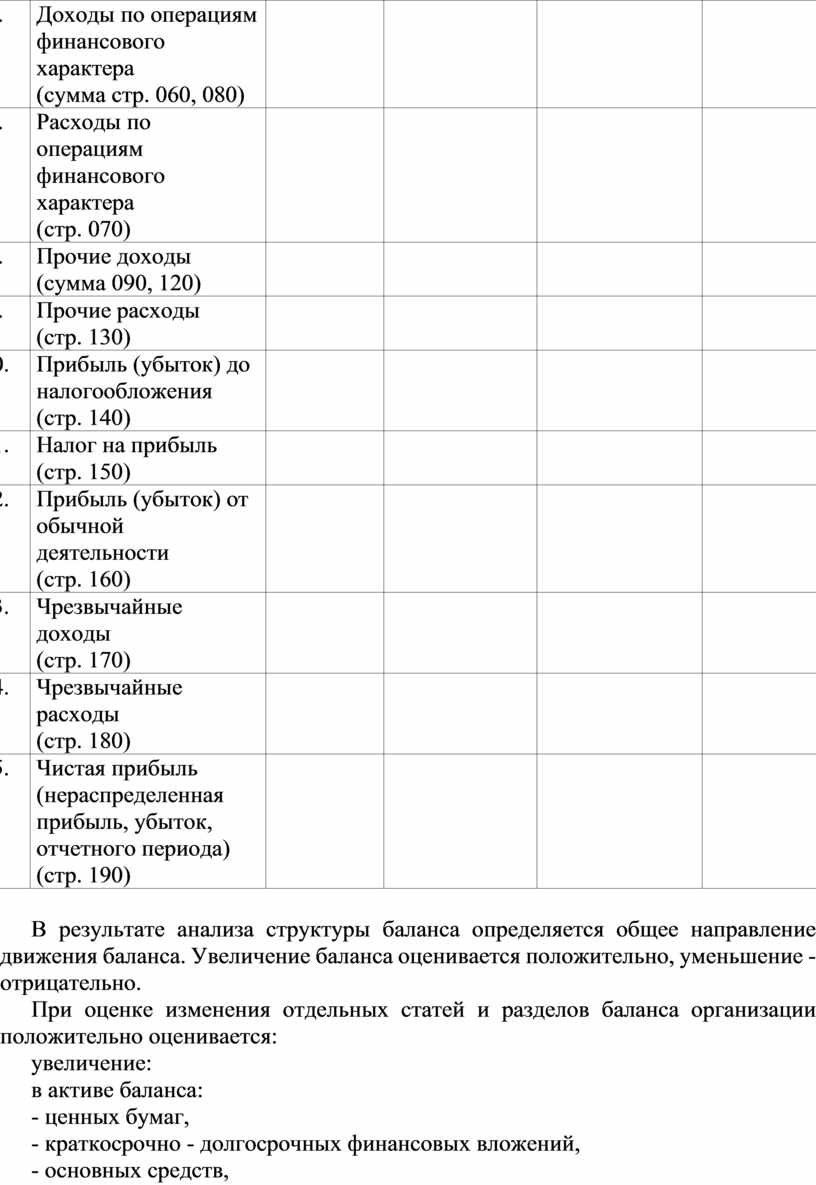

Доходы по операциям финансового характера (сумма стр. 060, 080) |

|

|

|

|

|

7. |

Расходы по операциям финансового характера (стр. 070) |

|

|

|

|

|

8. |

Прочие доходы (сумма 090, 120) |

|

|

|

|

|

9. |

Прочие расходы (стр. 130) |

|

|

|

|

|

10. |

Прибыль (убыток) до налогообложения (стр. 140) |

|

|

|

|

|

11. |

Налог на прибыль (стр. 150) |

|

|

|

|

|

12. |

Прибыль (убыток) от обычной деятельности (стр. 160) |

|

|

|

|

|

13. |

Чрезвычайные доходы (стр. 170) |

|

|

|

|

|

14. |

Чрезвычайные расходы (стр. 180) |

|

|

|

|

|

15. |

Чистая прибыль (нераспределенная прибыль, убыток, отчетного периода) (стр. 190) |

|

|

|

|

В результате анализа структуры баланса определяется общее направление движения баланса. Увеличение баланса оценивается положительно, уменьшение - отрицательно.

При оценке изменения отдельных статей и разделов баланса организации положительно оценивается:

увеличение:

в активе баланса:

- ценных бумаг,

- краткосрочно - долгосрочных финансовых вложений,

- основных средств,

- капитальных вложений,

- нематериальных активов и производственных запасов,

в пассиве баланса:

- итога третьего раздела (капитал и резервы) и суммы нераспределенной прибыли,

- резервного и добавочного капитала,

- доходов будущих периодов;

отрицательно оценивается:

- рост дебиторской (особенно со сроком погашения более одного года) и кредиторской задолженности,

- превышение кредиторской задолженности над дебиторской;

- наличие и увеличение убытков по статье баланса "Нераспределенная прибыль (непокрытый убыток)".

Для получения общей оценки динамики финансового состояния организации за отчетный период производится сопоставление изменения итога баланса с изменениями финансовых результатов хозяйственной деятельности за отчетный период, например, с изменениями выручки от реализации продукции, информация о которой содержится в форме № 2 (стр. 010) годовой отчетности. Сопоставление осуществляется путем сравнения коэффициентов, которые показывают прирост выручки от реализации продукции и среднего значения итога баланса за отчетный период. Если коэффициент прироста выручки от реализации продукции больше среднего значения итога баланса за отчетный период, то в отчетном периоде использование финансовых ресурсов организации было более эффективным, чем в предыдущем периоде, если меньше - менее эффективным.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.