Поделиться

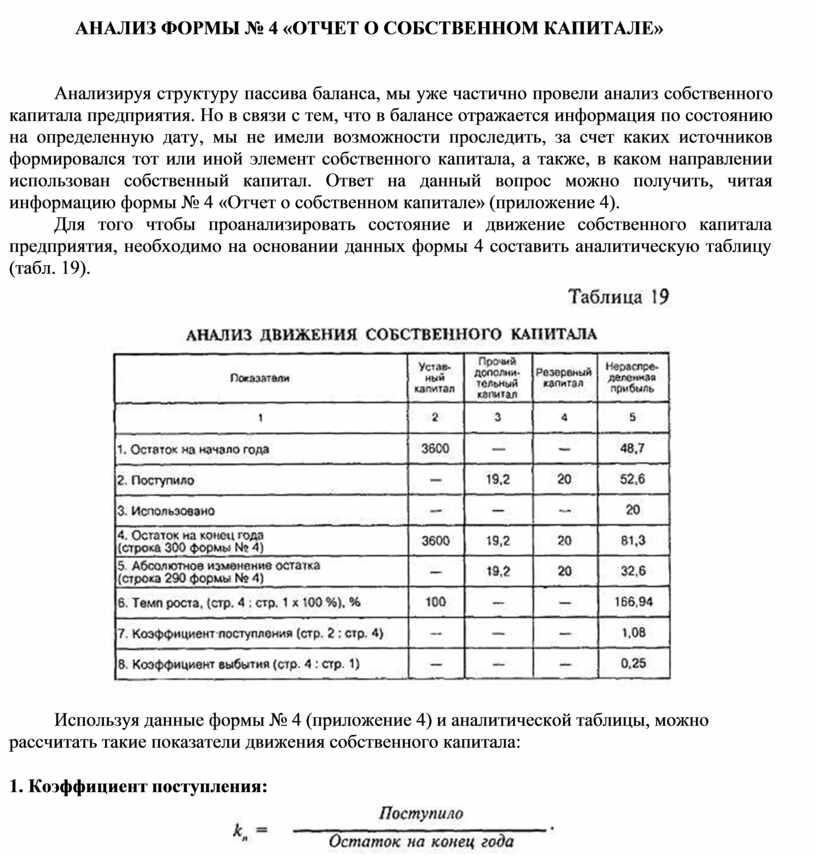

АНАЛИЗ ФОРМЫ № 4 «ОТЧЕТ О СОБСТВЕННОМ КАПИТАЛЕ»

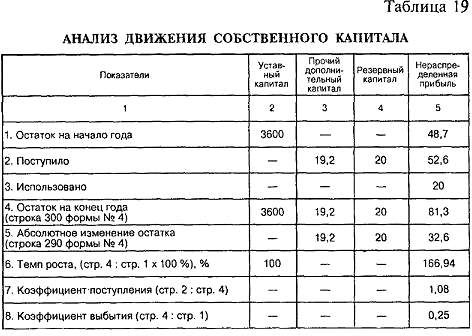

Анализируя структуру пассива баланса, мы уже частично провели анализ собственного капитала предприятия. Но в связи с тем, что в балансе отражается информация по состоянию на определенную дату, мы не имели возможности проследить, за счет каких источников формировался тот или иной элемент собственного капитала, а также, в каком направлении использован собственный капитал. Ответ на данный вопрос можно получить, читая информацию формы № 4 «Отчет о собственном капитале» (приложение 4).

|

Используя данные формы № 4 (приложение 4) и аналитической таблицы, можно рассчитать такие показатели движения собственного капитала:

1. Коэффициент поступления:

![]()

2.

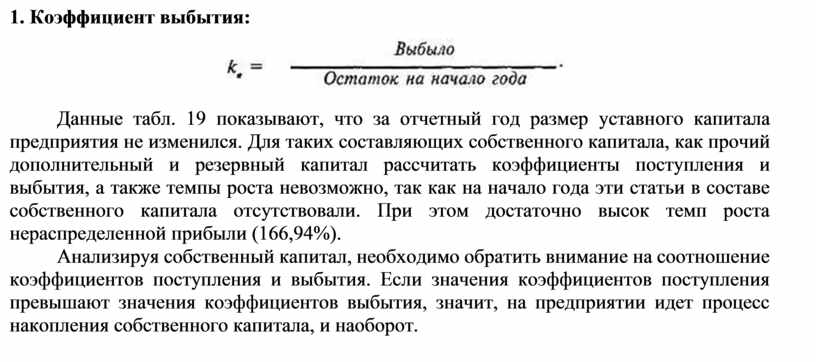

Данные табл. 19 показывают, что за отчетный год размер уставного капитала предприятия не изменился. Для таких составляющих собственного капитала, как прочий дополнительный и резервный капитал рассчитать коэффициенты поступления и выбытия, а также темпы роста невозможно, так как на начало года эти статьи в составе собственного капитала отсутствовали. При этом достаточно высок темп роста нераспределенной прибыли (166,94%).

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значения коэффициентов поступления превышают значения коэффициентов выбытия, значит, на предприятии идет процесс накопления собственного капитала, и наоборот.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.