Поделиться

Анализ источников и направлений использования денежных средств предприятия

В управлении финансовой деятельностью предприятия очень важны два вопроса: где предприятие берет денежные средства и куда их тратит? Отчет о финансовых результатах не дает точ- ного ответа, так как в нем не отражаются многие притоки и оттоки денежных средств, не имеющих прямого отношения к продаже товаров и услуг (например, прирост инвестиций в то- варо-материальные запасы), и кроме того учитываются некото- рые начисления, не относящихся к денежным потокам (напри- мер, амортизационные отчисления). Следует также учитывать, что используемый метод начисления в бухгалтерском учете при- водит к тому, что доход, отраженный в Отчете о финансовых ре- зультатах, и реально полученные денежные средства — разные величины, отличающиеся как минимум на величину дебиторс- кой задолженности.

Получить более точное представление о том, откуда предпри-

ятие берет денежные средства и на что их тратит можно на осно- ве изучения Баланса по такой схеме:

– отметить все изменения статей Баланса, которые произош- ли за анализируемый период;

– разделить изменения на те, благодаря которым были полу- чены новые денежные средства и те, которые потребовали затрат денежных средств.

Разделение на источники и направления использования средств проводятся с учетом следующих правил финансового учета:

1. Предприятие получает денежные средства двумя способами: уменьшая активы или увеличивая обязательства. Продажа обо- рудования, ликвидация запасов, сокращение дебиторской за-

долженности и т.п., уменьшения статей активов служат источ- никами денежных средств. Аналогично, в пассивах увеличение банковских займов и продажа акций увеличивают обязательства, что, опять же, приносит дополнительные денежные средства.

2. Предприятие использует денежные средства также двумя способами: чтобы увеличить объем активов или чтобы уменьшить обязательства. Пополнение товарно-материальных запасов или дебиторской задолженности, строительство новых зданий или приобретений нового оборудования увеличивают активы и тре- буют вложений денежных средств. И наоборот, выплата банков- ского займа, уменьшение кредиторской задолженности снижа- ют обязательства и требуют денежных средств.

3. Так как потратить деньги, которых нет, практически невоз- можно, то использованные за отчетный период денежные средства в сумме должны равняться общим источникам.

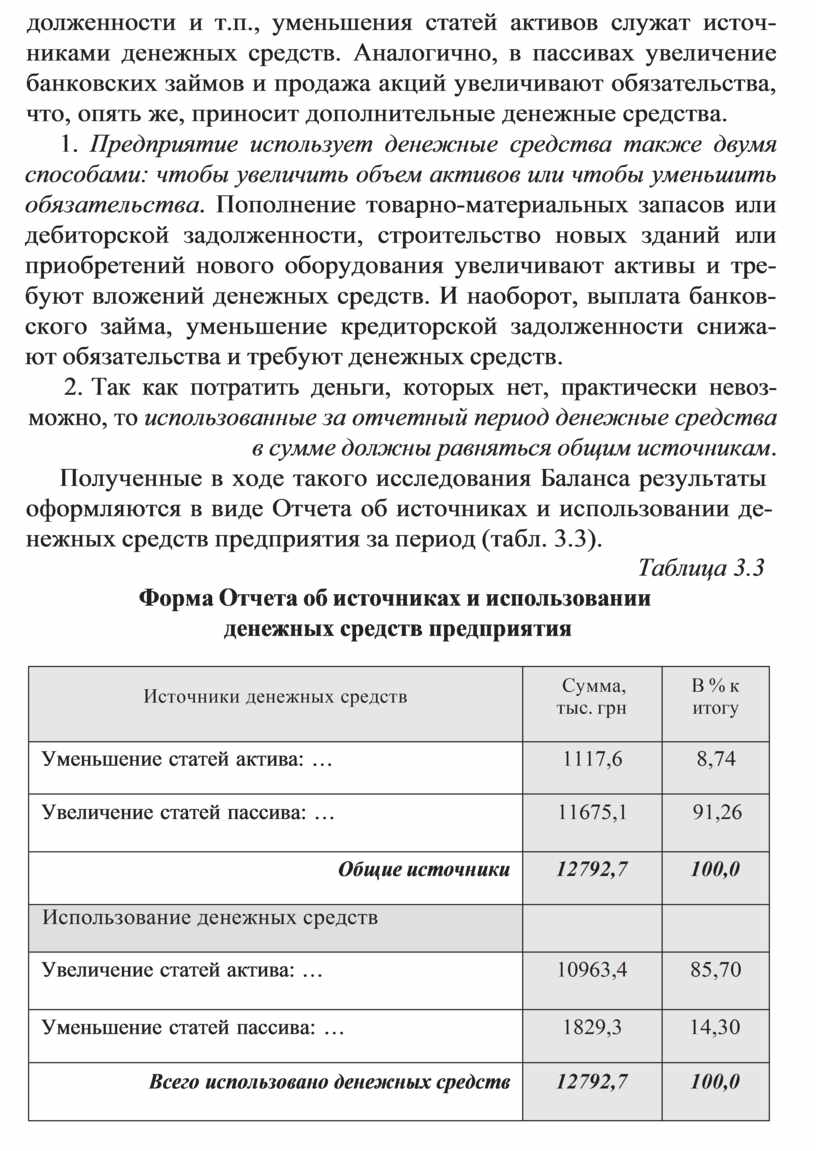

Полученные в ходе такого исследования Баланса результаты оформляются в виде Отчета об источниках и использовании де- нежных средств предприятия за период (табл. 3.3).

Таблица 3.3

Форма Отчета об источниках и использовании денежных средств предприятия

|

Источники денежных средств |

Сумма, тыс. грн |

В % к итогу |

|

Уменьшение статей актива: … |

1117,6 |

8,74 |

|

Увеличение статей пассива: … |

11675,1 |

91,26 |

|

Общие источники |

12792,7 |

100,0 |

|

Использование денежных средств |

|

|

|

Увеличение статей актива: … |

10963,4 |

85,70 |

|

Уменьшение статей пассива: … |

1829,3 |

14,30 |

|

Всего использовано денежных средств |

12792,7 |

100,0 |

Анализируя данные такого отчета, можно быстро выделить основные источники финансирования и направления использо- вания денежных средств, на основании чего сделать предвари- тельные выводы об финансовых и инвестиционных процессах, происходящих на предприятии.

Данный отчет — это отправная точка для изучения Отчета о движении денежных средств, который расширяет Отчет об ис- точниках и использовании денежных средств, распределяя ис- точники и затраты по трем категориям: денежные потоки от опе- рационной, инвестиционной и финансовой деятельности.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.