Поделиться

Анализ кредиторской и дебиторской задолженности

Выполнить анализ кредиторской и дебиторской задолженности

1)анализ состава и движения дебиторской и кредиторской задолженности;

2) анализ оборачиваемости дебиторской и кредиторской задолженности;

3)сравнение условий получения и предоставления кредита;

4)выбор основных направлений улучшения соотношения дебиторской и кредиторской задолженности.

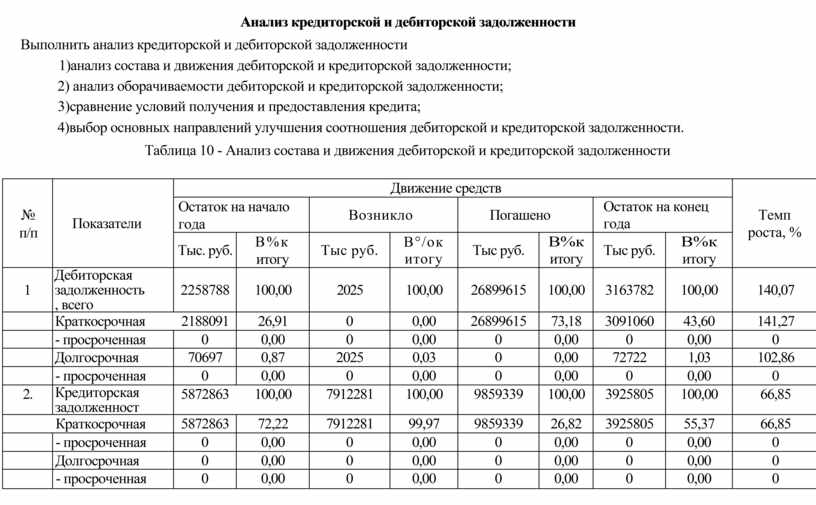

Таблица 10 - Анализ состава и движения дебиторской и кредиторской задолженности

|

№ п/п |

Показатели |

Движение средств |

Темп роста, % |

|||||||

|

Остаток на начало года |

Возникло |

Погашено |

Остаток на конец года |

|||||||

|

Тыс. руб. |

В%к итогу |

Тыс руб. |

В°/ок итогу |

Тыс руб. |

В%к итогу |

Тыс руб. |

В%к итогу |

|||

|

1 |

Дебиторская задолженность, всего |

2258788 |

100,00 |

2025 |

100,00 |

26899615 |

100,00 |

3163782 |

100,00 |

140,07 |

|

|

Краткосрочная |

2188091 |

26,91 |

0 |

0,00 |

26899615 |

73,18 |

3091060 |

43,60 |

141,27 |

|

|

- просроченная |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

|

|

Долгосрочная |

70697 |

0,87 |

2025 |

0,03 |

0 |

0,00 |

72722 |

1,03 |

102,86 |

|

|

- просроченная |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

|

2. |

Кредиторская задолженность |

5872863 |

100,00 |

7912281 |

100,00 |

9859339 |

100,00 |

3925805 |

100,00 |

66,85 |

|

|

Краткосрочная |

5872863 |

72,22 |

7912281 |

99,97 |

9859339 |

26,82 |

3925805 |

55,37 |

66,85 |

|

|

- просроченная |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

|

|

Долгосрочная |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

|

|

- просроченная |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

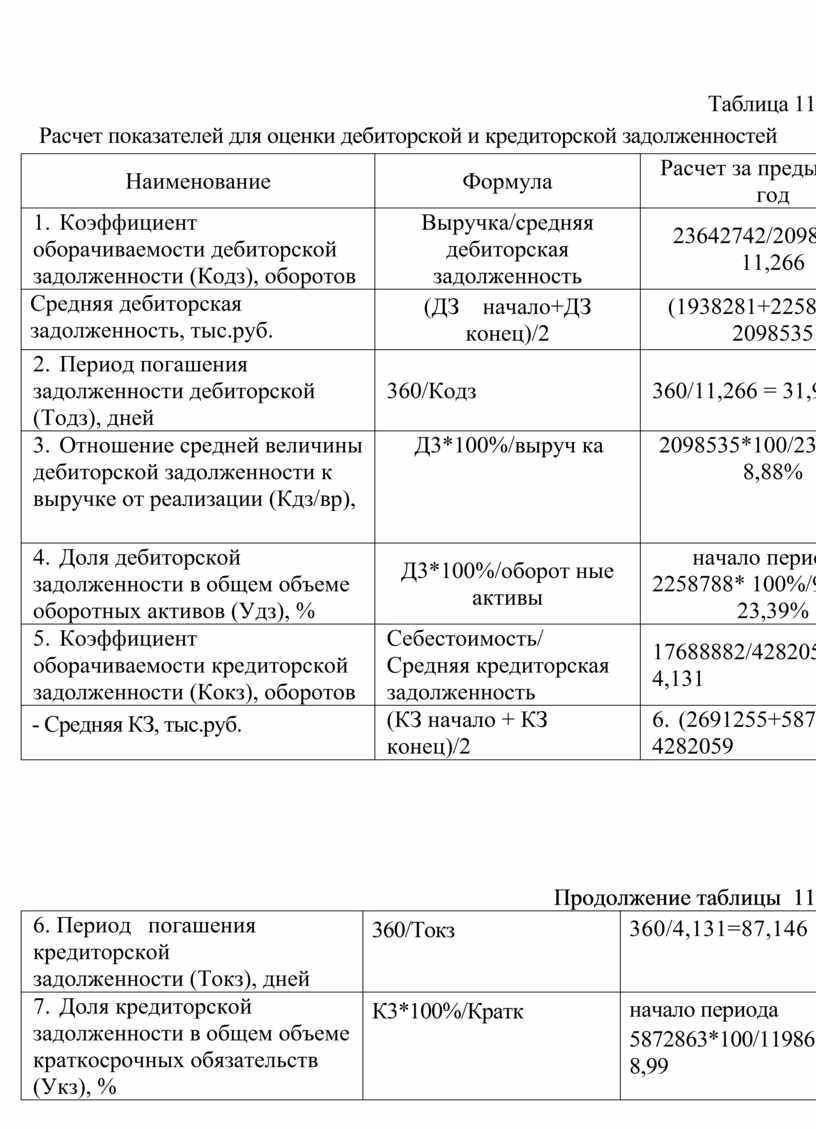

Таблица 11

Расчет показателей для оценки дебиторской и кредиторской задолженностей

|

Наименование |

Формула |

Расчет за предыдущий год |

Расчет за отчетный год |

Изменение |

|

1. Коэффициент оборачиваемости дебиторской задолженности (Кодз), оборотов |

Выручка/средняя дебиторская задолженность |

23642742/2098535 = 11,266 |

24499896/2711285 9,036 |

-2,230 |

|

Средняя дебиторская задолженность, тыс.руб. |

(ДЗ начало+ДЗ конец)/2 |

(1938281+2258788)/2 2098535 |

(2258788+3163782)/2 2711285 |

+612750 |

|

2. Период погашения задолженности дебиторской (Тодз), дней |

360/Кодз |

360/11,266 = 31,955 |

360/9,036-39,841 |

+7,886 |

|

3. Отношение средней величины дебиторской задолженности к выручке от реализации (Кдз/вр), |

Д3*100%/выруч ка |

2098535*100/23642742 8,88% |

2711285*100/24499896 11,07% |

+2,19 |

|

4. Доля дебиторской задолженности в общем объеме оборотных активов (Удз), % |

Д3*100%/оборот ные активы |

начало периода: 2258788* 100%/9656092 23,39% |

конец периода: 3163782*100/4768148 |

+42,96 |

|

5. Коэффициент оборачиваемости кредиторской задолженности (Кокз), оборотов |

Себестоимость/ Средняя кредиторская задолженность |

17688882/4282059 = 4,131 |

66,35% 20637935/4899334 = 4,212 |

+0,08 |

|

- Средняя КЗ, тыс.руб. |

(КЗ начало + КЗ конец)/2 |

6. (2691255+5872863)/2 4282059 |

7. (5872863+3925805)/2 4899334 |

+617275 |

Продолжение таблицы 11

|

6. Период погашения кредиторской задолженности (Токз), дней |

360/Токз |

360/4,131=87,146 |

360/4,212 = 85,47 |

-1,676 |

|

7. Доля кредиторской задолженности в общем объеме краткосрочных обязательств (Укз), % |

К3*100%/Кратк |

начало периода 5872863*100/11986923=48,99 |

конец периода 3925805*100/747699=52,78 |

+3,79 |

|

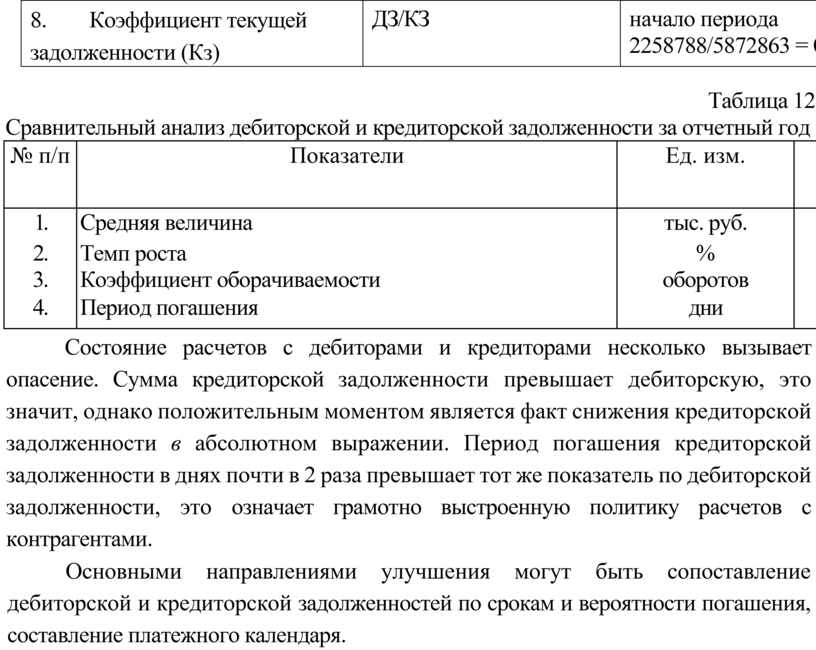

8. Коэффициент текущей задолженности (Кз) |

ДЗ/КЗ |

начало периода 2258788/5872863 = 0,385 |

конец периода 3163782/3925805 = 0,806 |

+0,421 |

Таблица 12

Сравнительный анализ дебиторской и кредиторской задолженности за отчетный год

|

№ п/п |

Показатели |

Ед. изм. |

Дебиторская задолженность |

Кредиторская задолженность |

|

1. |

Средняя величина |

тыс. руб. |

2711285 |

4899334 |

|

2. |

Темп роста |

% |

140,07 |

66,85 |

|

3. |

Коэффициент оборачиваемости |

оборотов |

9,036 |

4,212 |

|

4. |

Период погашения |

дни |

39,8 |

85,5 |

Состояние расчетов с дебиторами и кредиторами несколько вызывает опасение. Сумма кредиторской задолженности превышает дебиторскую, это значит, однако положительным моментом является факт снижения кредиторской задолженности в абсолютном выражении. Период погашения кредиторской задолженности в днях почти в 2 раза превышает тот же показатель по дебиторской задолженности, это означает грамотно выстроенную политику расчетов с контрагентами.

Основными направлениями улучшения могут быть сопоставление дебиторской и кредиторской задолженностей по срокам и вероятности погашения, составление платежного календаря.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.