Поделиться

Анализ отчета о движении денежных средств прямым методом

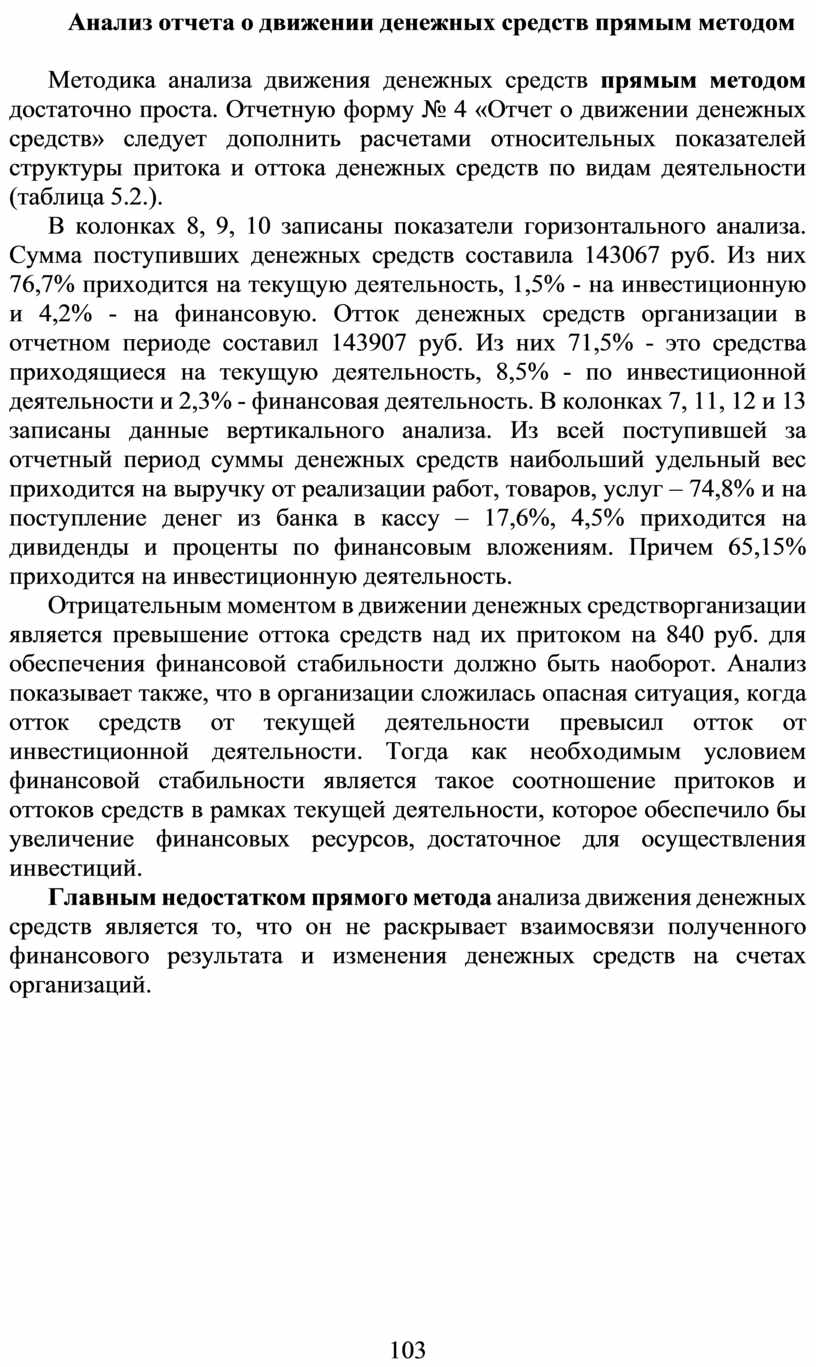

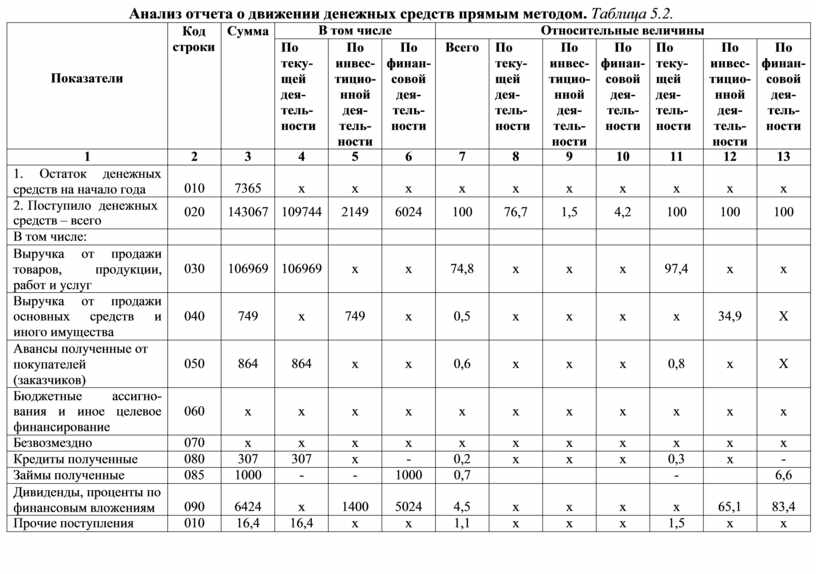

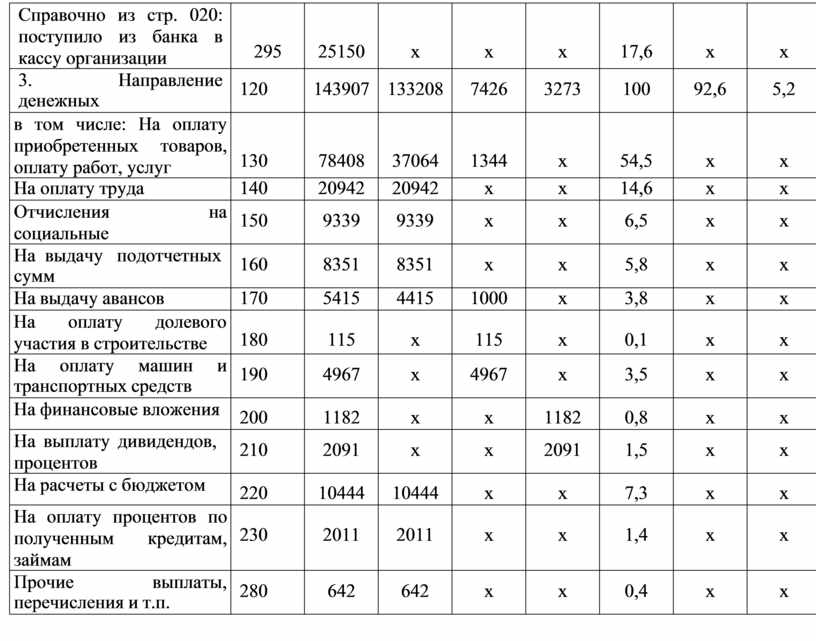

Методика анализа движения денежных средств прямым методом достаточно проста. Отчетную форму № 4 «Отчет о движении денежных средств» следует дополнить расчетами относительных показателей структуры притока и оттока денежных средств по видам деятельности (таблица 5.2.).

В колонках 8, 9, 10 записаны показатели горизонтального анализа. Сумма поступивших денежных средств составила 143067 руб. Из них 76,7% приходится на текущую деятельность, 1,5% - на инвестиционную и 4,2% - на финансовую. Отток денежных средств организации в отчетном периоде составил 143907 руб. Из них 71,5% - это средства приходящиеся на текущую деятельность, 8,5% - по инвестиционной деятельности и 2,3% - финансовая деятельность. В колонках 7, 11, 12 и 13 записаны данные вертикального анализа. Из всей поступившей за отчетный период суммы денежных средств наибольший удельный вес приходится на выручку от реализации работ, товаров, услуг – 74,8% и на поступление денег из банка в кассу – 17,6%, 4,5% приходится на дивиденды и проценты по финансовым вложениям. Причем 65,15% приходится на инвестиционную деятельность.

Отрицательным моментом в движении денежных средств организации является превышение оттока средств над их притоком на 840 руб. для обеспечения финансовой стабильности должно быть наоборот. Анализ показывает также, что в организации сложилась опасная ситуация, когда отток средств от текущей деятельности превысил отток от инвестиционной деятельности. Тогда как необходимым условием финансовой стабильности является такое соотношение притоков и оттоков средств в рамках текущей деятельности, которое обеспечило бы увеличение финансовых ресурсов, достаточное для осуществления инвестиций.

Главным недостатком прямого метода анализа движения денежных средств является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организаций.

103

Анализ отчета о движении денежных средств прямым методом. Таблица 5.2.

|

Показатели |

Код строки |

Сумма |

В том числе |

Относительные величины |

||||||||

|

По теку- щей дея- тель- ности |

По инвес- тицио- нной дея- тель- ности |

По финан- совой дея- тель- ности |

Всего |

По теку- щей дея- тель- ности |

По инвес- тицио- нной дея- тель- ности |

По финан- совой дея- тель- ности |

По теку- щей дея- тель- ности |

По инвес- тицио- нной дея- тель- ности |

По финан- совой дея- тель- ности |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1. Остаток денежных средств на начало года |

010 |

7365 |

х |

х |

х |

х |

х |

х |

х |

х |

х |

х |

|

2. Поступило денежных средств – всего |

020 |

143067 |

109744 |

2149 |

6024 |

100 |

76,7 |

1,5 |

4,2 |

100 |

100 |

100 |

|

В том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

Выручка от продажи товаров, продукции, работ и услуг |

030 |

106969 |

106969 |

х |

х |

74,8 |

х |

х |

х |

97,4 |

х |

х |

|

Выручка от продажи основных средств и иного имущества |

040 |

749 |

х |

749 |

х |

0,5 |

х |

х |

х |

х |

34,9 |

Х |

|

Авансы полученные от покупателей (заказчиков) |

050 |

864 |

864 |

х |

х |

0,6 |

х |

х |

х |

0,8 |

х |

Х |

|

Бюджетные ассигно- вания и иное целевое финансирование |

060 |

х |

х |

х |

х |

х |

х |

х |

х |

х |

х |

х |

|

Безвозмездно |

070 |

х |

х |

х |

х |

х |

х |

х |

х |

х |

х |

х |

|

Кредиты полученные |

080 |

307 |

307 |

х |

- |

0,2 |

х |

х |

х |

0,3 |

х |

- |

|

Займы полученные |

085 |

1000 |

- |

- |

1000 |

0,7 |

|

|

|

- |

|

6,6 |

|

Дивиденды, проценты по финансовым вложениям |

090 |

6424 |

х |

1400 |

5024 |

4,5 |

х |

х |

х |

х |

65,1 |

83,4 |

|

Прочие поступления |

010 |

16,4 |

16,4 |

х |

х |

1,1 |

х |

х |

х |

1,5 |

х |

х |

|

Справочно из стр. 020: поступило из банка в кассу организации |

295 |

25150 |

х |

х |

х |

17,6 |

х |

х |

х |

х |

х |

х |

|

3. Направление денежных |

120 |

143907 |

133208 |

7426 |

3273 |

100 |

92,6 |

5,2 |

2,3 |

100 |

100 |

100 |

|

в том числе: На оплату приобретенных товаров, оплату работ, услуг |

130 |

78408 |

37064 |

1344 |

х |

54,5 |

х |

х |

х |

27,8 |

18,1 |

х |

|

На оплату труда |

140 |

20942 |

20942 |

х |

х |

14,6 |

х |

х |

х |

15,7 |

х |

х |

|

Отчисления на социальные |

150 |

9339 |

9339 |

х |

х |

6,5 |

х |

х |

х |

7,0 |

х |

х |

|

На выдачу подотчетных сумм |

160 |

8351 |

8351 |

х |

х |

5,8 |

х |

х |

х |

6,3 |

х |

х |

|

На выдачу авансов |

170 |

5415 |

4415 |

1000 |

х |

3,8 |

х |

х |

х |

3,3 |

13,5 |

х |

|

На оплату долевого участия в строительстве |

180 |

115 |

х |

115 |

х |

0,1 |

х |

х |

х |

х |

1,5 |

х |

|

На оплату машин и транспортных средств |

190 |

4967 |

х |

4967 |

х |

3,5 |

х |

х |

х |

х |

66,9 |

х |

|

На финансовые вложения |

200 |

1182 |

х |

х |

1182 |

0,8 |

х |

х |

х |

х |

х |

36,1 |

|

На выплату дивидендов, процентов |

210 |

2091 |

х |

х |

2091 |

1,5 |

х |

х |

х |

х |

х |

63,9 |

|

На расчеты с бюджетом |

220 |

10444 |

10444 |

х |

х |

7,3 |

х |

х |

х |

10,1 |

х |

х |

|

На оплату процентов по полученным кредитам, займам |

230 |

2011 |

2011 |

х |

х |

1,4 |

х |

х |

х |

2,0 |

х |

х |

|

Прочие выплаты, перечисления и т.п. |

280 |

642 |

642 |

х |

х |

0,4 |

х |

х |

х |

0,6 |

х |

х |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.