Поделиться

Анализ показателей рентабельности предприятия

Детальная оценка эффективности деятельности предприятия и использования авансированного капитала основывается на ре- зультатах анализа показателей рентабельности.

Показатели рентабельности являются относительными ха- рактеристиками финансовых результатов, отражающими спо- собность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и общую эффек- тивность использования активов и вложенного капитала.

В общем виде показатель рентабельности, как параметр экономической эффективности, определяется как отноше- ние полученных выгод (эффекта) в стоимостном выражении к стоимости ресурсов, затраченных для получения такого эффекта.

Э = Экономический эффект ( прибыль)

![]()

(8.1)

эф Ресурсы или затраты

Такая модель чаще всего используется для определения эко- номической рентабельности — прогнозного параметра эффек- тивности какого-либо проекта. Она же, как основной принцип определения эффективности, выступает основой для построе- ния большинства используемых в практике менеджмента пока- зателей финансовой рентабельности, определяемых на основе данных финансовой отчетности.

В современной теории и практике финансового анализа и менеджмента можно встретить множество различных пока- зателей рентабельности и до сих пор в финансовом анализе не выработано унифицированной системы оценки эффективно- сти деятельности предприятия. Можно встретить множество разночтений как в самих расчетных моделях показателей, так и в их названиях. Действительно, базовая модель определения экономического эффекта и перечень статей финансовой отчет- ности дает возможность для построения самых разнообразных показателей в зависимости от тех выводов, которые хочет по- лучить аналитик.

В зависимости от используемой базовой модели и предмета анализа все показатели финансовой рентабельности можно раз- делить на 2 основные группы:

1) Показатели рентабельности деятельности предприятия, основывающиеся на значениях статей Отчета о финансовых результатах и отражающих величину прибыли, получаемую на единицу затрат или величину прибыли, остающуюся на пред- приятии с единицы полученных доходов.

Рентабельность деятельности =

Прибыль

![]() или

или

Прибыль

![]()

(8.2)

Затраты Доходы

2) Показатели рентабельности активов и капитала, основы- вающиеся на значениях статей Баланса и Отчета о финансовых результатах и отражающие прибыль, получаемую на единицу стоимости активов или капитала.

![]() Рентабельность активов (капитала) =

Рентабельность активов (капитала) =

Прибыль Стоимость активов (капитала)

(8.3)

Так как показатели рентабельности измеряют доходность предприятия с различных позиций, в качестве показателя «при- быль» могут использоваться:

- валовая прибыль, как финансовый результат от реализации

продукции (работ, услуг) без учета управленческих расходов и результатов прочей операционной деятельности;

- финансовый результат от операционной деятельности;

- финансовый результат от обычной деятельности до налогоо- бложения (балансовая прибыль);

- финансовый результат от обычной деятельности после нало-

гообложения (чистая прибыль).

В качестве показателя «затраты» могут использоваться все основные статьи затрат по мере нарастания и упоминания в От- чете о финансовых результатах:

– себестоимость реализованной продукции;

– затраты операционной деятельности (себестоимость реали- зованной продукции, административные расходы, расходы на сбыт, затраты от другой операционной деятельности);

– затраты обычной деятельности без учета налогообложения;

– затраты обычной деятельности с учетом налогообложения. Аналогично, в качестве показателя «доход» могут использо-

ваться все основные статьи доходов по мере нарастания и упо-

минания в Отчете о финансовых результатах:

– чистая выручка от реализации продукции;

– доходы от операционной деятельности (чистая выручка от реализации, доходы от прочей операционной деятельности);

– доходы от обычной деятельности.

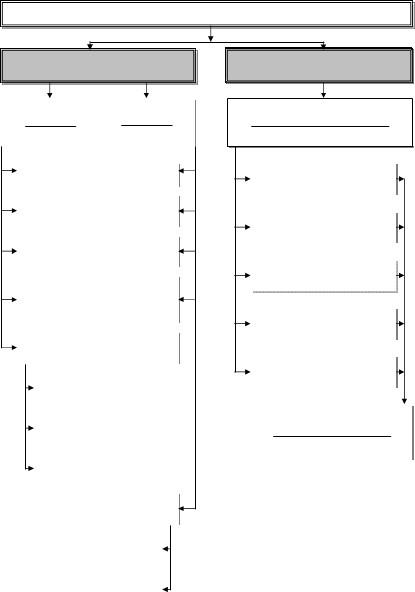

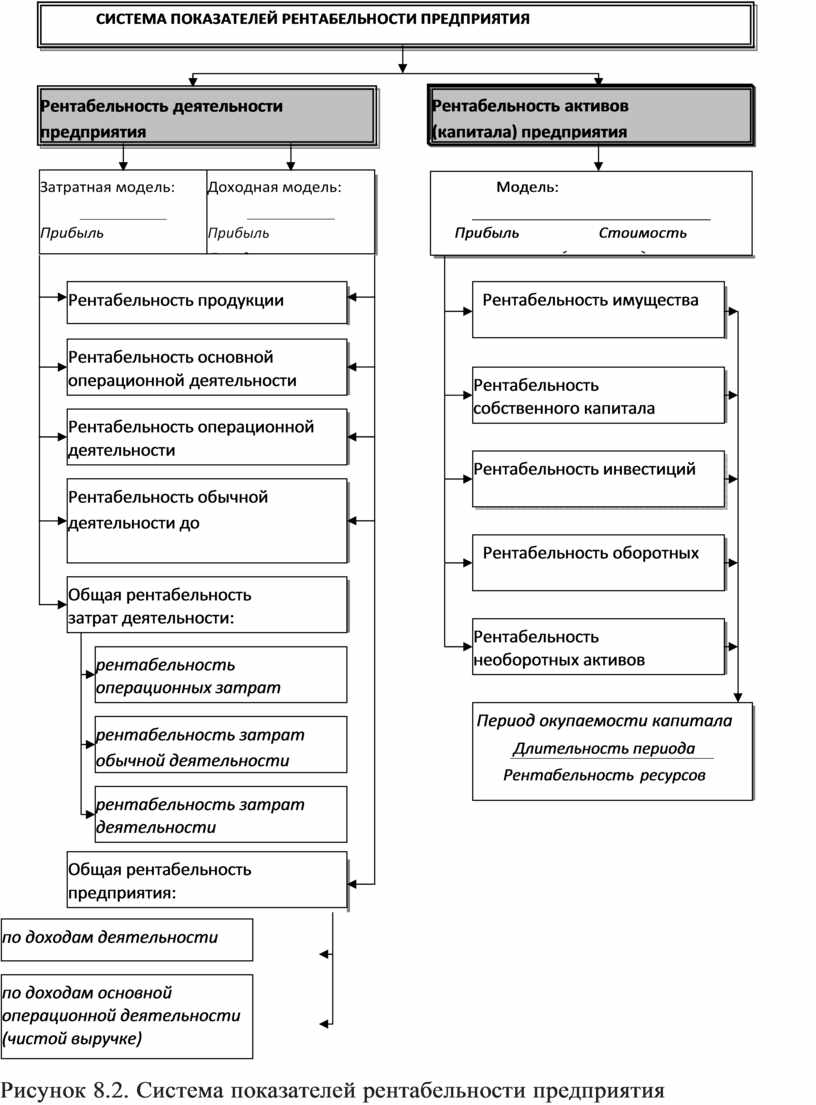

При анализе рентабельности стоимость активов и капитала может указываться по среднегодовой величине или по стоимо- сти на конец периода, но более объективным считается исполь- зование средних значений статей Баланса за анализируемый пе- риод. Система основных показателей рентабельности приведена на рисунке 8.2.

1. Рентабельность имущества и капитала. Данная группа по- казателей отражает величину финансового результата, получае- мого на каждую единицу стоимости имущества (капитала) пред- приятия. В качестве показателя финансового результата чаще всего используется конечный финансовый результат — чистая прибыль, или прибыль от обычной деятельности до налогообло- жения. Среди основных статей имущества и капитала в целях оценки эффективности их использования выделяют: совокуп- ные, необоротные и текущие активы предприятия, собственный капитал, собственные средства, инвестиционный капитал (дол- госрочные источники финансирования).

1.1. Рентабельность совокупных активов (совокупного капи- тала) предприятия характеризует эффективность использования всего имущества предприятия и показывает величину прибыли, полученной с каждой денежной единицы, вложенной в активы предприятия. Рассчитывается как соотношение чистой прибы- ли (или прибыли от обычной деятельности до налогообложения) и средней величины совокупных активов за период.

![]() Р = Чистая прибыль

Р = Чистая прибыль

или

Прибыль до налогообложения (8.4)

![]()

СА Совокупные активы Совокупные активы

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|||

![]()

![]()

Рисунок 8.2. Система показателей рентабельности предприятия

При значении РСА > 0,3 можно сделать условный вывод, что эффективность использования имущества в целом была высо- кой, при РСА = 0,1 – 0,3 — средней, при значении меньше 0,1 — низкой. Объективную оценку уровня рентабельности имуще- ства может дать его сравнение с аналогичными показателями конкурентов или среднеотраслевыми. Снижение показателя может свидетельствовать о падающем спросе на продукцию, росте удельных затрат или перенакоплении активов (несо- размерности объемов деятельности и объемов вложенных ре- сурсов).

1.2. Рентабельность собственного капитала отражает эффек- тивность использования средств, принадлежащих собственни- кам, и характеризует величину чистой прибыли приходящейся на каждую денежную единицу собственного (акционерного) капи- тала. Рассчитывается как отношение чистой прибыли и средней за период величины собственного капитала. Уровень показателя представляет наибольший интерес для собственников (акцио- неров) предприятия. Динамика показателя оказывает основное влияние на уровень его инвестиционной привлекательности, рыночную стоимость и динамику котировок его акций на фон- довом рынке.

![]() РСК

РСК

= Чистая прибыль Собственный капитал

(8.5)

Достаточность или приемлемость уровня рентабельности собственного капитала оценивается индивидуально каждым инвестором на основе собственных инвестиционных ожи- даний или сравнения с рентабельностью с альтернативными возможностями вложения капитала — доходность депозит- ных вкладов, вложений в фондовые финансовые инструмен- ты и т.п. Если за период осуществлялось существенное уве- личение собственного капитала, особенно за счет инвестиций, в уставный и акционерный капитал, необходимо оценить при- вели ли дополнительные вложения к ожидаемому росту фи- нансовых результатов.

1.2.1. При привлечении в финансирование дополнительных источников собственных средств в виде обеспечения будущих

выплат и платежей и доходов будущих периодов целесообраз- но оценить также рентабельность всех собственных источников финансирования.

![]() РСC

РСC

= Чистая прибыль Собственные средства

(8.6)

1.3. Рентабельность инвестиций (долгосрочного или инвести- ционного капитала) отражает эффективность использования ка- питала, вложенного в деятельность предприятия на длительный срок, как собственного, так и заемного в виде долгосрочных бан- ковских кредитов.

Ринв

= Чистая прибыль (прибыль до налогообложения) Собственные средства + Долгосрочные обязательства

![]() (8.7)

(8.7)

Несовпадение вышеприведенных показателей характеризует степень использования предприятием финансовых рычагов — долгосрочных кредитов и других заемных средств для повыше- ния уровня эффективности.

1.4. Рентабельность текущих активов отражает величину при- были, получаемую на единицу стоимости активов находящихся в обороте, и рассчитывается как отношение чистой прибыли или прибыли до налогообложения к средней за период стоимости те- кущих активов предприятия.

![]() РТА

РТА

= Чистая прибыль (прибыль до налогообложения) Текущие активы

(8.8)

1.5. Рентабельность необоротных (постоянных) активов от- ражает величину прибыли, получаемую на единицу стоимости необоротных активов и рассчитывается как отношение чистой прибыли или прибыли до налогообложения к средней за период стоимости необоротных активов.

РНоА

= Чистая прибыль (прибыль до налогообложения)

![]() Необоротные активы

Необоротные активы

(8.9)

Динамика данного показателя может служить индикатором эффективности инвестиционной деятельности (приобретения

или, наоборот, реализации необоротных активов), осуществлен- ной за анализируемый период.

Аналогично коэффициенты рентабельности могут быть рас- считаны по отдельным видам активов предприятия, отдельным формам привлеченного им капитала, отдельным объектам ре- ального и финансового инвестирования.

Производными от показателей рентабельности активов и ка- питала являются показатели окупаемости, показывающие сколь- ко отчетных периодов необходимо для окупаемости вложенных ресурсов при установленном в анализируемом периоде уровне эффективности их использования. Все показатели окупаемости (в единицах измерения анализируемого периода — дни, месяцы, годы и т.п.) рассчитываются на основе следующей модели:

Период окупаемости ресурсов

(Ток ) =

Длительность периода Рентабельность ресурсов

![]() (8.10)

(8.10)

![]() Например, при годовом

уровне рентабельности собственно- го капитала

25 %, срок его окупаемости составит Ток = 10,25 = 4

Например, при годовом

уровне рентабельности собственно- го капитала

25 %, срок его окупаемости составит Ток = 10,25 = 4

года.

2. Рентабельность деятельности (реализации, основной дея- тельности, продаж, реализованной продукции, продукции). Дан- ная группа показателей отражает эффективность операционной и обычной деятельности предприятия. Модели расчета показа- телей строятся в зависимости от целей анализа.

2.1. Рентабельность продукции РПР рассчитывается на основе показателей валовой прибыли, себестоимости реализованной продукции и чистой выручки от реализации продукции и от-

ражает эффективность реализации продукции в отчетном пе- риоде.

2.1.1. Рентабельность продукции по себестоимости характери- зует величину валовой прибыли, приходящейся на 1 гривну се- бестоимости реализованной продукции и показывает среднюю торговую наценку на продукцию предприятия.

РПР

(по себестоимости) =

Валовая прибыль (Пвал)

![]()

Себестоимость продукции (Спр)

(8.11)

2.1.2. Рентабельность продукции от выручки характеризует ве- личину валовой прибыли, получаемой предприятием с каждой гривны чистого дохода от реализации продукции.

РПР

(от выручки) =

Валовая прибыль (Пвал)

![]() Чистая выручка от реализации (ЧВР )

Чистая выручка от реализации (ЧВР )

(8.12)

2.2. Рентабельность основной операционной деятельности (РООД) рассчитывается на основе показателей чистой выручки от реали- зации продукции (дохода от основной операционной деятельно- сти), суммы расходов основной операционной деятельности — себестоимости реализованной продукции, административных затрат и затрат на сбыт, финансового результата основной опера- ционной деятельности.

Расходы основной операционной деятельности (СООД ) =

=Себестоимость продукции + Административные затраты +Затраты на сбыт

Финансовый результат основной операционной деятельности (ФРООД ) =

=Чистая выручка от реализации − Расходы основной операционной деятельности

(8.13)

(8.14)

Данный показатель рентабельности характеризует эффек- тивность реализации продукции с учетом постоянных расходов и эффективность операционной деятельности без учета доходов и расходов от другой операционной деятельности.

2.2.1. Рентабельность основной операционной деятельности по затратам характеризует величину прибыли от основной опера- ционной деятельности (ФРООД), приходящуюся на 1 гривну за-

трат основной операционной деятельности (СООД).

Р (по затратам) = Прибыль основной операционной деятельности (ФРООД )

ООД

Затраты основной операционной деятельности (СООД )

(8.15)

2.2.2. Рентабельность основной операционной деятельности от выручки, характеризует величину прибыли от основной операци- онной деятельности, остающуюся с каждой гривны чистой вы- ручки от реализации продукции.

РООД

(от выручки) = Прибыль основной операционной деятельности (ФРООД )

Чистая выручка от реализации (ЧВР )

(8.16)

2.3. Рентабельность операционной деятельности (РОД) рассчиты- вается на основе показателей финансового результата от операци- онной деятельности, доходов операционной деятельности (суммы чистой выручки от реализации и других операционных доходов), расходов операционной деятельности (суммы расходов основной операционной деятельности и других операционных затрат). По- казатель характеризует эффективность операционной деятельно- сти предприятия с учетом как финансовых результатов реализации продукции, так и других операционных доходов и затрат.

Доходы операционной деятельности ДОД =ЧВР + Другие операционные доходы (8.17)

Расходы операционной деятельности СОД =СООД + Другие операционные расходы

(8.18)

Если другие операционные доходы и расходы на предприя- тии в анализируемом периоде отсутствовали или их величина несущественна, показатель рентабельности операционной дея- тельности отражает эффективность основной операционной деятельности (продаж) и рассчитывается упрощенно — как от- ношение финансового результата операционной деятельности

ФРОД к чистой выручке от реализации или к сумме затрат основ-

ной операционной деятельности.

2.3.1. Рентабельность операционной деятельности по затратам отражает величину прибыли от операционной деятельности, при- ходящуюся на каждую гривну затрат операционной деятельности.

Р (по затратам) = Финансовый результат операционной деятельности (ФРОД )

![]() Расходы

операционной деятельности (СОД )

Расходы

операционной деятельности (СОД )

(8.19)

или

Р (по затратам) = Финансовый результат операционной деятельности (ФРОД )

![]() Расходы основной операционной деятельности (СООД )

Расходы основной операционной деятельности (СООД )

(8.20)

2.3.2. Рентабельность операционной деятельности по доходам (от выручки) отражает величину прибыли от операционной дея- тельности, остающуюся с каждой гривны доходов операционной деятельности.

![]() Р (по доходам) = Финансовый результат операционной деятельности (ФРОД ) (8.21)

Р (по доходам) = Финансовый результат операционной деятельности (ФРОД ) (8.21)

Доходы операционной деятельности (СОД )

РОД

или

(от выручки) = Финансовый результат операционной деятельности (ФРОД )

Чистая выручка от реализации (ЧВР )

(8.22)

2.4. Рентабельность обычной деятельности до налогообложе- ния (РОБД) рассчитывается на основе показателей финансового результата от обычной деятельности до налогообложения, затрат обычной деятельности без учета налогообложения и доходов от обычной деятельности, и характеризует эффективность обычной деятельности предприятия без учета налогообложения и финан- совых результатов чрезвычайных событий.

Доходы обычной деятельности ( ДОБД ) =

= ДОД + Доходы от участия в капитале + Другие финансовые доходы + Другие доходы (8.23)

![]() (8.24)

(8.24)

Если доходы и расходы предприятия от неоперационной де- ятельности отсутствуют или несущественны рентабельность ос- новной деятельности может рассчитываться упрощенно — как отношение финансового результата обычной деятельности до налогообложения к чистой выручке от реализации или затратам операционной деятельности.

2.4.1. Рентабельность обычной деятельности до налогообложе- ния по затратам отражает величину прибыли от обычной дея- тельности до налогообложения приходящуюся на 1 гривну за- трат обычной деятельности.

Р (по затратам) = Прибыль от обычной деятельности до налогообложения (ФРОБД )

ОБД

Расходы обычной деятельности до налогообложения (СОБД )

(8.25)

2.4.2. Рентабельность обычной деятельности до налогообложения по доходам отражает величину прибыли до налогообложения, оста- ющуюся с каждой величины доходов от обычной деятельности.

Р (по доходам) = Прибыль от обычной деятельности до налогообложения (ФРОБД )

ОБД

Доходы обычной деятельности до налогообложения ( Д

или

ОБД )

(8.26)

РОБД

(от выручки) = Прибыль от обычной деятельности до налогообложения (ФРОБД )

Чистая выручка от реализации (ЧВР )

(8.27)

Расчет показателей рентабельности до налогообложения це- лесообразен при изменении средней ставки налогообложения за период, чтобы нивелировать влияние этого фактора при анализе эффективности деятельности предприятия.

На практике показатели рентабельности деятельности пред- приятия чаще всего рассчитываются на основе показателя чистой прибыли — конечного финансового результата деятельности предприятия остающегося в его распоряжении, соотносящегося с величиной доходов или расходов предприятия. Такие показа- тели можно отнести к показателям общей (итоговой) рентабель- ности затрат или деятельности предприятия.

2.5. Общая рентабельность затрат предприятия рассчиты- вается на основе показателя чистой прибыли и суммы соответ- ствующих затрат и отражает величину чистой прибыли, полу- ченной предприятием на каждую гривну затрат операционной или обычной деятельности.

2.5.1. Общая рентабельность операционных затрат (РОПЗ) ха- рактеризует величину чистой прибыли, полученной на каждую гривну затрат операционной деятельности.

РОПЗ общ

= Чистая прибыль (ЧП )

![]() Расходы операционной деятельности (СОД )

Расходы операционной деятельности (СОД )

(8.28)

2.5.2. Общая рентабельность затрат обычной деятельности ха- рактеризует величину чистой прибыли, полученной на каждую гривну затрат обычной деятельности до налогообложения.

РОБЗ общ

= Чистая прибыль (ЧП )

![]() Расходы обычной деятельности (СОБД )

Расходы обычной деятельности (СОБД )

(8.29)

2.5.3. Общая рентабельность затрат деятельности характери- зует величину чистой прибыли, полученной на каждую гривну затрат обычной деятельности и чрезвычайных событий с учетом налогообложения.

РЗ общ

= Чистая прибыль (ЧП )

![]() Расходы деятельности (С

Расходы деятельности (С

общ )

(8.30)

2.6. Общая рентабельность предприятия рассчитывается на основе показателя чистой прибыли и суммы доходов предпри-

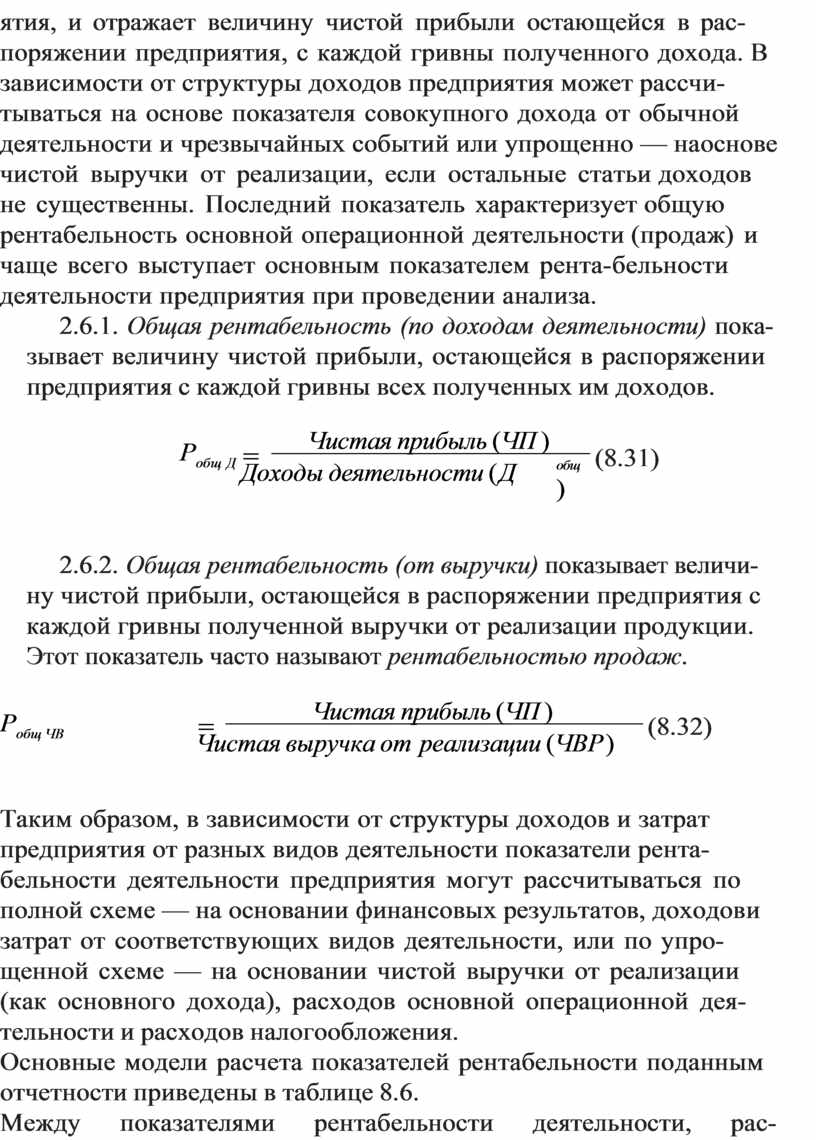

ятия, и отражает величину чистой прибыли остающейся в рас- поряжении предприятия, с каждой гривны полученного дохода. В зависимости от структуры доходов предприятия может рассчи- тываться на основе показателя совокупного дохода от обычной деятельности и чрезвычайных событий или упрощенно — на основе чистой выручки от реализации, если остальные статьи доходов не существенны. Последний показатель характеризует общую рентабельность основной операционной деятельности (продаж) и чаще всего выступает основным показателем рента- бельности деятельности предприятия при проведении анализа.

2.6.1. Общая рентабельность (по доходам деятельности) пока- зывает величину чистой прибыли, остающейся в распоряжении предприятия с каждой гривны всех полученных им доходов.

Робщ Д

= Чистая прибыль (ЧП )

![]() Доходы деятельности (

Д

Доходы деятельности (

Д

общ )

(8.31)

2.6.2. Общая рентабельность (от выручки) показывает величи- ну чистой прибыли, остающейся в распоряжении предприятия с каждой гривны полученной выручки от реализации продукции. Этот показатель часто называют рентабельностью продаж.

Робщ ЧВ

= Чистая прибыль (ЧП )

![]() Чистая выручка от реализации (ЧВР )

Чистая выручка от реализации (ЧВР )

(8.32)

Таким образом, в зависимости от структуры доходов и затрат предприятия от разных видов деятельности показатели рента- бельности деятельности предприятия могут рассчитываться по полной схеме — на основании финансовых результатов, доходов и затрат от соответствующих видов деятельности, или по упро- щенной схеме — на основании чистой выручки от реализации (как основного дохода), расходов основной операционной дея- тельности и расходов налогообложения.

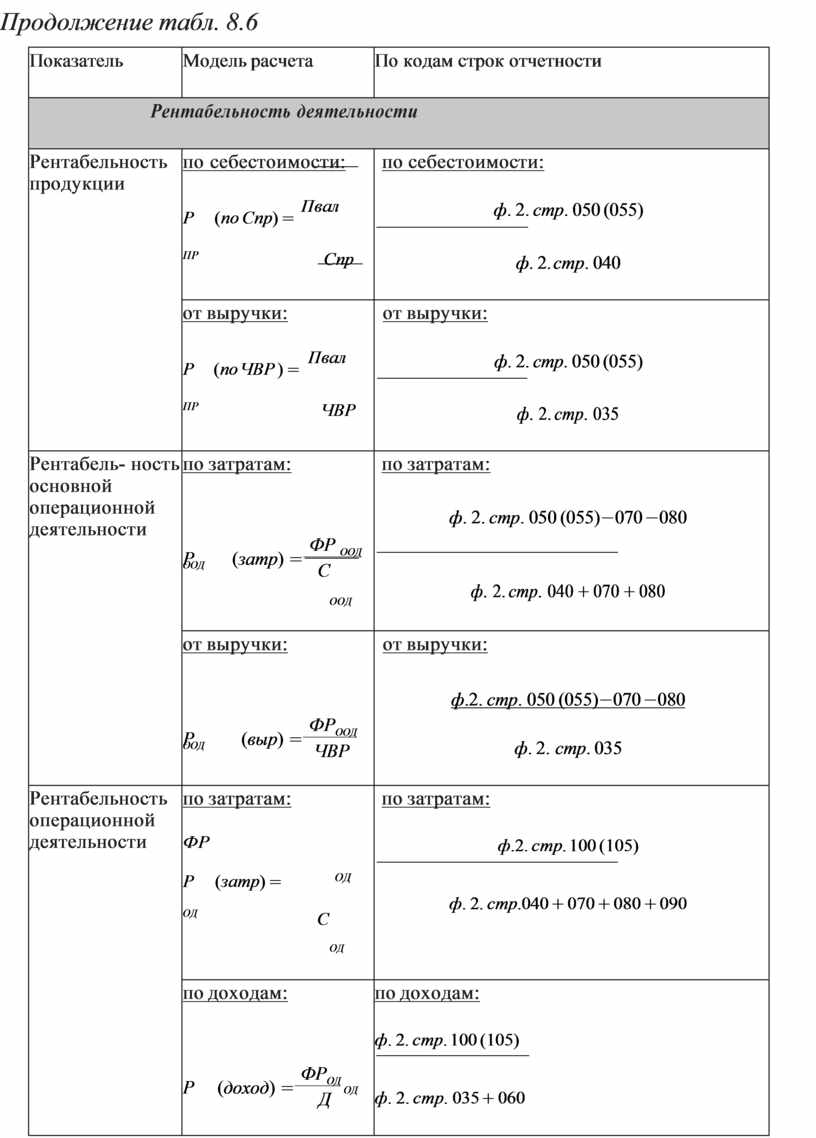

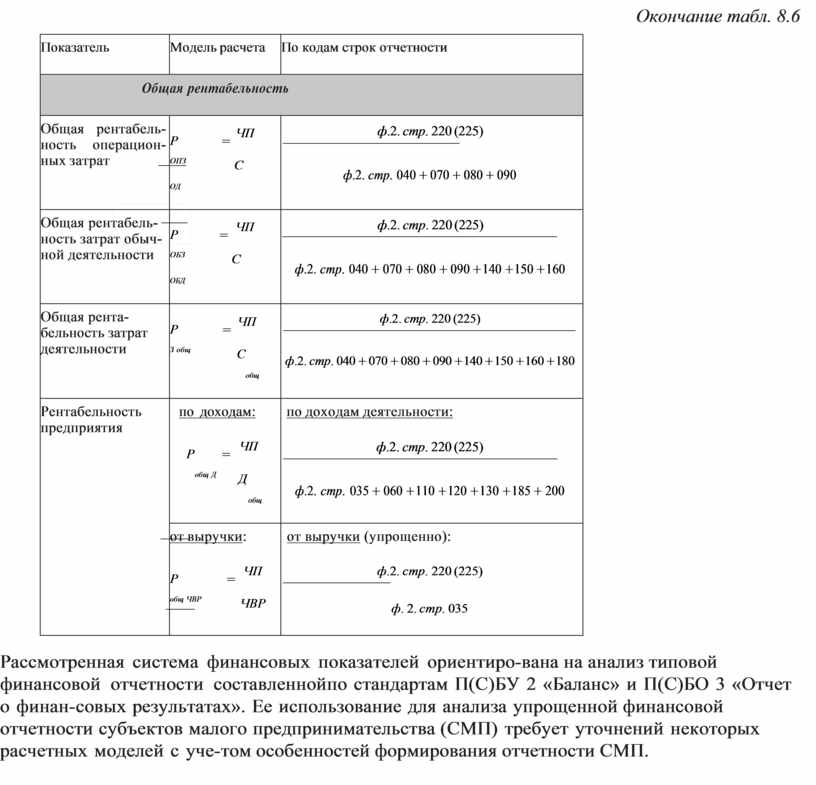

Основные модели расчета показателей рентабельности по данным отчетности приведены в таблице 8.6.

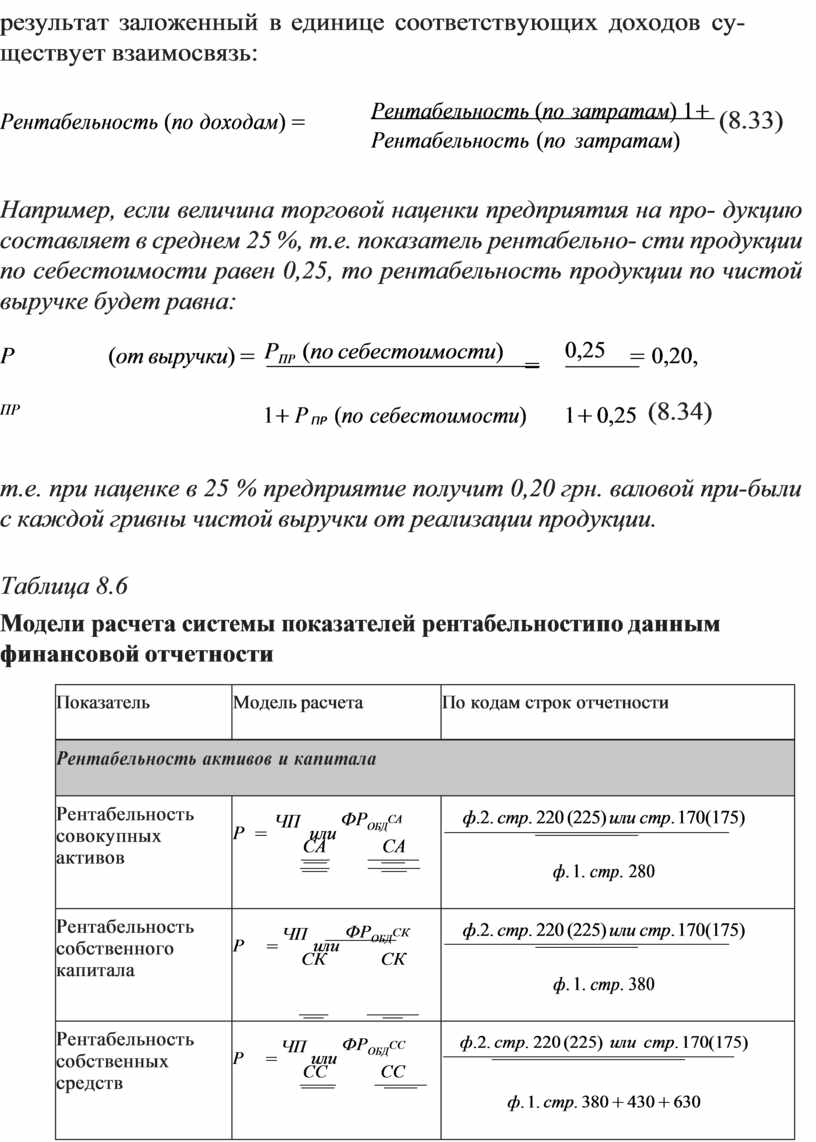

Между показателями рентабельности деятельности, рас- считываемых как отношение финансового результата к соот- ветствующим затратам, и рассчитываемыми как финансовый

результат заложенный в единице соответствующих доходов су- ществует взаимосвязь:

![]() Рентабельность (по доходам) =

Рентабельность (по доходам) =

Рентабельность (по затратам) 1+ Рентабельность (по затратам)

(8.33)

Например, если величина торговой наценки предприятия на про- дукцию составляет в среднем 25 %, т.е. показатель рентабельно- сти продукции по себестоимости равен 0,25, то рентабельность продукции по чистой выручке будет равна:

Р (от выручки) =

РПР (по себестоимости) =

![]()

0,25

![]() = 0,20,

= 0,20,

![]() ПР 1+ Р

ПР 1+ Р

(по себестоимости) 1+ 0,25

(8.34)

![]()

![]()

![]()

![]()

![]()

![]()

![]() т.е. при наценке в 25 % предприятие получит 0,20 грн. валовой при- были с каждой гривны

чистой выручки от реализации продукции.

т.е. при наценке в 25 % предприятие получит 0,20 грн. валовой при- были с каждой гривны

чистой выручки от реализации продукции.

Таблица 8.6

![]()

![]()

![]()

![]() Модели расчета

системы показателей рентабельности по данным

финансовой отчетности

Модели расчета

системы показателей рентабельности по данным

финансовой отчетности

|

Показатель |

Модель расчета |

По кодам строк отчетности |

|

Рентабельность активов и капитала |

||

|

Рентабельность совокупных активов |

Р = ЧП или ФРОБД СА СА СА |

ф.2. стр. 220 (225) или стр. 170(175)

ф. 1. стр. 280 |

|

Рентабельность собственного капитала |

Р = ЧП или ФРОБД СК СК СК |

ф.2. стр. 220 (225) или стр. 170(175)

ф. 1. стр. 380 |

|

Рентабельность собственных средств |

Р = ЧП или ФРОБД СС СС СС |

ф.2. стр. 220 (225) или стр. 170(175)

ф. 1. стр. 380 + 430 + 630 |

|

Рентабельность инвестиционного капитала |

Р = ЧП или ФРОБД инв СС + ДО |

ф.2. стр. 220 (225) или стр. 170(175)

ф. 1. стр. 380 + 430 + 480 + 630 |

|

Рентабельность текущих активов |

Р = ЧП или ФРОБД ТА ТА ТА |

ф.2. стр. 220 (225) или стр. 170(175)

ф. 1. стр.260 + 270 + 275 |

|

Рентабельность необоротных активов |

Р = ЧП или ФРОБД НоА НоА НоА |

ф.2. стр. 220 (225) или стр. 170(175)

ф. 1. стр. 080 |

![]()

![]()

![]() Продолжение табл. 8.6

Продолжение табл. 8.6

|

Показатель |

Модель расчета |

По кодам строк отчетности |

|

Рентабельность деятельности |

||

|

Рентабельность продукции |

по себестоимости: Р (по Спр) = Пвал ПР Спр |

по себестоимости: ф. 2. стр. 050 (055)

ф. 2. стр. 040 |

|

от выручки: Р (по ЧВР ) = Пвал ПР ЧВР |

от выручки: ф. 2. стр. 050 (055)

ф. 2. стр. 035 |

|

|

Рентабель- ность основной операционной деятельности |

по затратам:

Р (затр) = ФР ООД ООД С ООД |

по затратам: ф. 2. стр. 050 (055)−070 −080

ф. 2. стр. 040 + 070 + 080 |

|

от выручки:

Р (выр) = ФРООД ООД ЧВР |

от выручки: ф.2. стр. 050 (055)−070 −080 ф. 2. стр. 035 |

|

|

Рентабельность операционной деятельности |

по затратам: ФР Р (затр) = ОД ОД С ОД |

по затратам: ф.2. стр. 100 (105)

ф. 2. стр.040 + 070 + 080 + 090 |

|

по доходам:

Р (доход) = ФРОД ОД Д ОД |

по доходам: ф. 2. стр. 100 (105)

ф. 2. стр. 035 + 060 |

|

|

от выручки (упрощенно): Р (выр) = ФРОД ОД ЧВР |

от выручки (упрощенно): ф.2. стр. 100 (105)

ф. 2. стр. 035 |

|

|

Рентабельность обычной деятельности |

по затратам: ФР

Р (затр) = ОБД ОБД С ОБД |

по затратам: ф.2. стр. 170 (175)

ф. 2. стр. 040 + 070 + 080 + 090 +140 +150 +160 |

|

по доходам:

Р (доход) = ФРОБД ОБД Д ОБД |

по доходам: ф.2. стр. 170 (175)

ф.2. стр. 035 + 060 +110 +120 +130 |

|

|

от выручки (упрощенно):

Р (выр) = ФРОБД ОБД ЧВР |

от выручки (упрощенно): ф.2. стр. 170 (175)

ф. 2. стр.035 |

|

![]()

![]()

![]() Окончание табл. 8.6

Окончание табл. 8.6

|

Показатель |

Модель расчета |

По кодам строк отчетности |

|

Общая рентабельность |

||

|

Общая рентабель- ность операцион- ных затрат |

Р = ЧП ОПЗ С ОД |

ф.2. стр. 220 (225)

ф.2. стр. 040 + 070 + 080 + 090 |

|

Общая рентабель- ность затрат обыч- ной деятельности |

Р = ЧП ОБЗ С ОБД |

ф.2. стр. 220 (225)

ф.2. стр. 040 + 070 + 080 + 090 +140 +150 +160 |

|

Общая рента- бельность затрат деятельности |

Р = ЧП З общ С общ |

ф.2. стр. 220 (225)

ф.2. стр. 040 + 070 + 080 + 090 +140 +150 +160 +180 |

|

Рентабельность предприятия |

по доходам: Р = ЧП общ Д Д общ |

по доходам деятельности: ф.2. стр. 220 (225)

ф.2. стр. 035 + 060 +110 +120 +130 +185 + 200 |

|

от выручки: Р = ЧП общ ЧВР ЧВР |

от выручки (упрощенно): ф.2. стр. 220 (225)

ф. 2. стр. 035 |

|

![]()

![]() Рассмотренная система финансовых показателей ориентиро- вана на анализ типовой финансовой отчетности

составленной по стандартам П(С)БУ 2 «Баланс»

и П(С)БО 3 «Отчет о финан- совых

результатах». Ее использование для анализа упрощенной

финансовой отчетности субъектов

малого предпринимательства (СМП) требует уточнений некоторых расчетных моделей

с уче- том особенностей формирования отчетности СМП.

Рассмотренная система финансовых показателей ориентиро- вана на анализ типовой финансовой отчетности

составленной по стандартам П(С)БУ 2 «Баланс»

и П(С)БО 3 «Отчет о финан- совых

результатах». Ее использование для анализа упрощенной

финансовой отчетности субъектов

малого предпринимательства (СМП) требует уточнений некоторых расчетных моделей

с уче- том особенностей формирования отчетности СМП.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.