Поделиться

Анализ рентабельности субъектов малого предпринимательства

Финансовый отчет СМП содержит Баланс (форма №1-м или

№1-мс) и Отчет о финансовых результатах (форма №2-м или

№2-мс), которые формируются в соответствии с П(С)БУ 25 и имеют определенные особенности. Формы №1-м и №1-мс пред- полагают сокращенное число статей в рамках основных разделов. Например, незавершенное производство отражается в статье

«производственные запасы», а товары – в статье «готовая про- дукция»; из дебиторской задолженности по расчетам отдельной

статьей выделяется только задолженность по расчетам с бюдже- том; разделы пассива «Обеспечение будущих выплат и платежей и целевое финансирование» и «Долгосрочные обязательства» отражаются только одной итоговой строкой. Эти особенности, однако, не влияют на содержание и логические модели расчета показателей рентабельности имущества и капитала, рассмотрен- ные выше, так как формы баланса для СМП построены по прин- ципу группировки статей в рамках основных разделов и коды итоговых строк не меняются.

Если в числителе моделей расчета показателей рентабельно- сти имущества и капитала СМП используется величина чистой прибыли, система показателей рентабельности не отличается от представленной в п.8.2.

Для СМП уточнения требуют модели расчета показателей рентабельности капитала на основе финансового результата до налогообложения (строка 130, формы 2-м и 2-мс). В большин- стве случаев значения чистой прибыли и финансового результата до налогообложения в Отчете о финансовых результатах СМП не отличаются, т.к. многие из них являются плательщиками единого налога, а не налога на прибыль. Поэтому необходимо учесть, что налоги и сборы уплачиваемые СМП, кроме налога на прибыль, отражаются в составе других операционных затрат (вписываемая строка 091 формы №2-м) или других затрат (вписываемая стро- ка 101 формы №2-мс). При расчете рентабельности имущества и капитала СМП на основании финансового результата до на- логообложения необходимо скоррегировать его значение, при- веденное в строке 130 Отчета о финансовых результатах СМП, на сумму налогов и сборов отраженных в составе других опера- ционных или других затрат (строка 091 формы №2-м или строка 101 формы №2-мс).

Таким образом, модель расчета рентабельности совокупных активов по данным формы №2-м будет иметь вид:

Р = ЧП = ф.2 м.стр.150

![]()

![]()

(8.35)

СА СА

ф.1м.стр.280

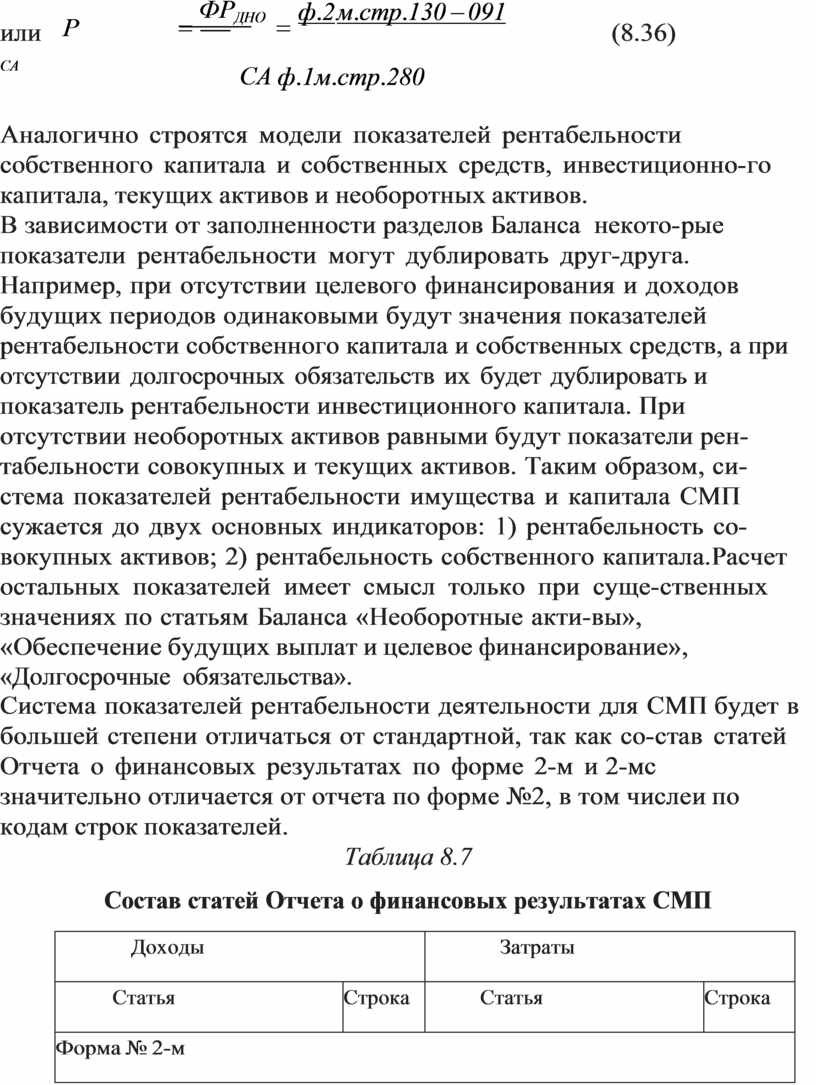

или Р

= ФРДНО = ф.2 м.стр.130 - 091

![]()

(8.36)

СА СА

ф.1м.стр.280

Аналогично строятся модели показателей рентабельности собственного капитала и собственных средств, инвестиционно- го капитала, текущих активов и необоротных активов.

В зависимости от заполненности разделов Баланса некото- рые показатели рентабельности могут дублировать друг-друга. Например, при отсутствии целевого финансирования и доходов будущих периодов одинаковыми будут значения показателей рентабельности собственного капитала и собственных средств, а при отсутствии долгосрочных обязательств их будет дублировать и показатель рентабельности инвестиционного капитала. При отсутствии необоротных активов равными будут показатели рен- табельности совокупных и текущих активов. Таким образом, си- стема показателей рентабельности имущества и капитала СМП сужается до двух основных индикаторов: 1) рентабельность со- вокупных активов; 2) рентабельность собственного капитала. Расчет остальных показателей имеет смысл только при суще- ственных значениях по статьям Баланса «Необоротные акти- вы», «Обеспечение будущих выплат и целевое финансирование»,

«Долгосрочные обязательства».

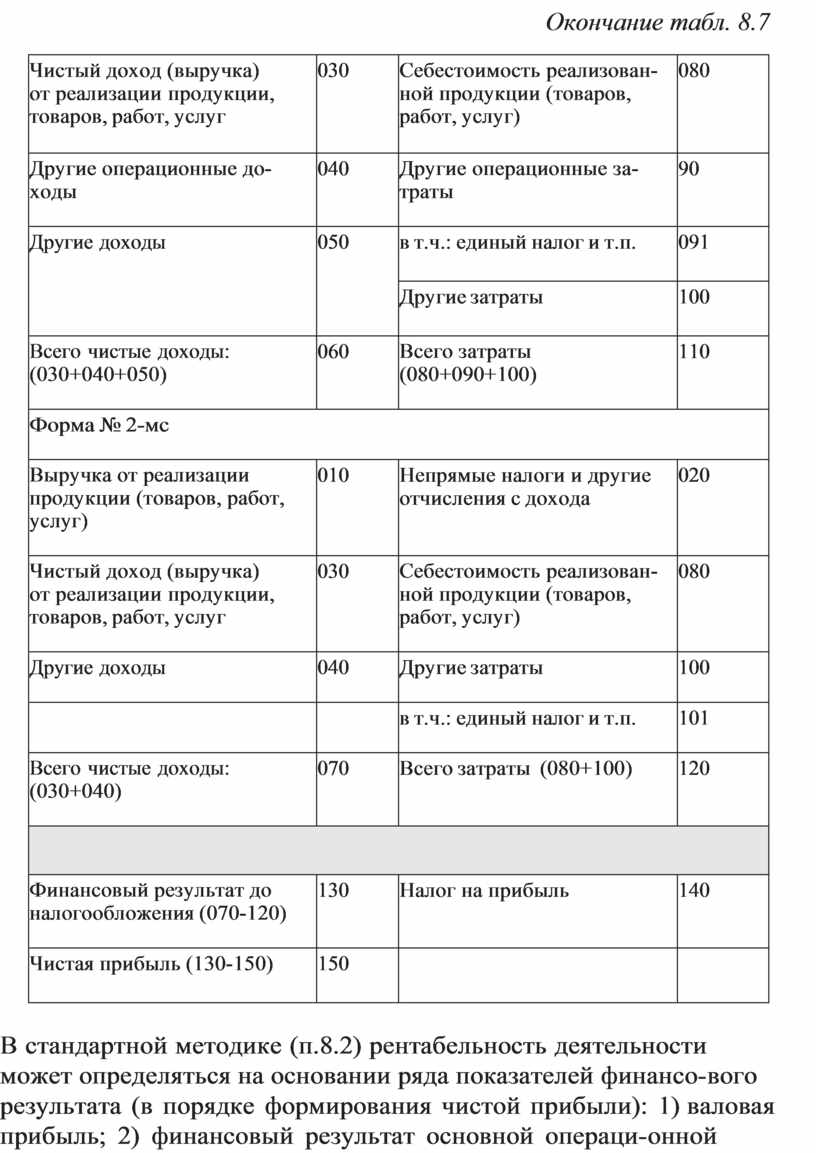

Система показателей рентабельности деятельности для СМП будет в большей степени отличаться от стандартной, так как со- став статей Отчета о финансовых результатах по форме 2-м и 2-мс значительно отличается от отчета по форме №2, в том числе и по кодам строк показателей.

Таблица 8.7

Состав статей Отчета о финансовых результатах СМП

|

Доходы |

Затраты |

||

|

Статья |

Строка |

Статья |

Строка |

|

Форма № 2-м |

|||

|

Выручка от реализации продукции (товаров, работ, услуг) |

010 |

Непрямые налоги и другие отчисления с дохода |

020 |

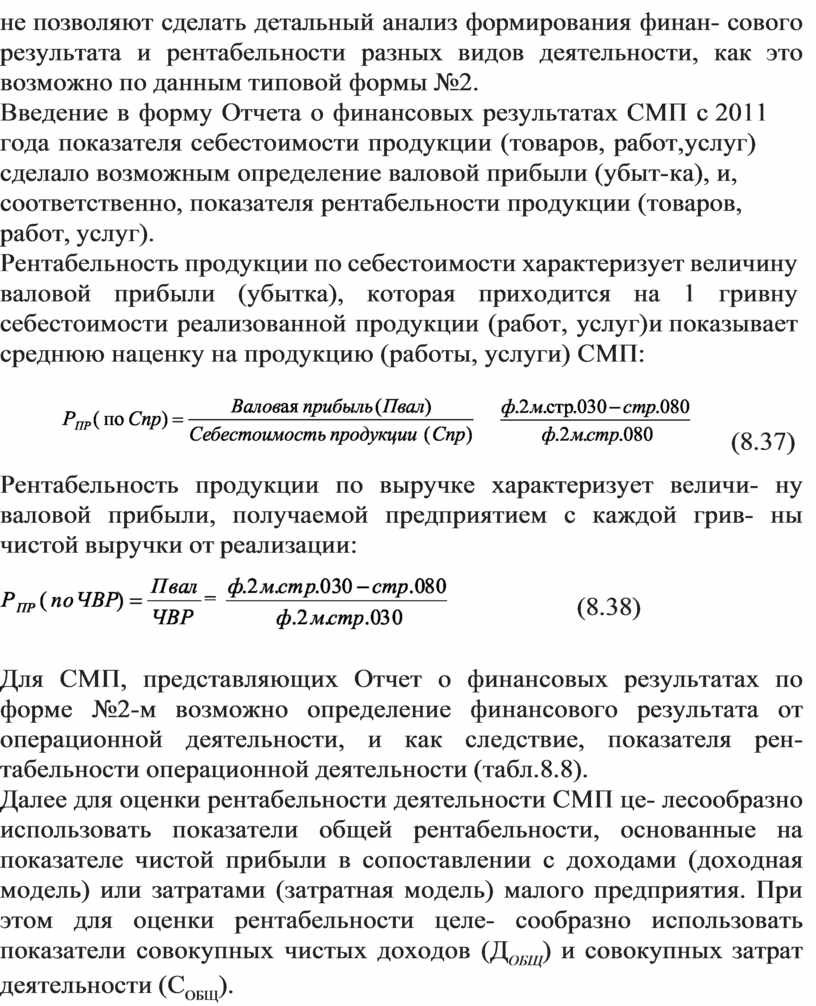

Окончание табл. 8.7

|

Чистый доход (выручка) от реализации продукции, товаров, работ, услуг |

030 |

Себестоимость реализован- ной продукции (товаров, работ, услуг) |

080 |

|

Другие операционные до- ходы |

040 |

Другие операционные за- траты |

90 |

|

Другие доходы |

050 |

в т.ч.: единый налог и т.п. |

091 |

|

Другие затраты |

100 |

||

|

Всего чистые доходы: (030+040+050) |

060 |

Всего затраты (080+090+100) |

110 |

|

Форма № 2-мс |

|||

|

Выручка от реализации продукции (товаров, работ, услуг) |

010 |

Непрямые налоги и другие отчисления с дохода |

020 |

|

Чистый доход (выручка) от реализации продукции, товаров, работ, услуг |

030 |

Себестоимость реализован- ной продукции (товаров, работ, услуг) |

080 |

|

Другие доходы |

040 |

Другие затраты |

100 |

|

|

|

в т.ч.: единый налог и т.п. |

101 |

|

Всего чистые доходы: (030+040) |

070 |

Всего затраты (080+100) |

120 |

|

|

|||

|

Финансовый результат до налогообложения (070-120) |

130 |

Налог на прибыль |

140 |

|

Чистая прибыль (130-150) |

150 |

|

|

В стандартной методике (п.8.2) рентабельность деятельности может определяться на основании ряда показателей финансо- вого результата (в порядке формирования чистой прибыли): 1) валовая прибыль; 2) финансовый результат основной операци- онной деятельности; 3) финансовый результат операционной деятельности; 4) финансовый результат обычной деятельности до налогообложения; 5) чистая прибыль (убыток).

Данные Отчета о финансовых результатах СМП представляют только два показателя финансового результата: финансовый ре- зультат до налогообложения и чистую прибыль (убыток). Таким образом, непосредственные данные финансового отчета СМП

не позволяют сделать детальный анализ формирования финан- сового результата и рентабельности разных видов деятельности, как это возможно по данным типовой формы №2.

Введение в форму Отчета о финансовых результатах СМП с 2011 года показателя себестоимости продукции (товаров, работ, услуг) сделало возможным определение валовой прибыли (убыт- ка), и, соответственно, показателя рентабельности продукции (товаров, работ, услуг).

Рентабельность продукции по себестоимости характеризует величину валовой прибыли (убытка), которая приходится на 1 гривну себестоимости реализованной продукции (работ, услуг) и показывает среднюю наценку на продукцию (работы, услуги) СМП:

![]()

![]() =

=

(8.37)

Рентабельность продукции по выручке характеризует величи- ну валовой прибыли, получаемой предприятием с каждой грив- ны чистой выручки от реализации:

![]() (8.38)

(8.38)

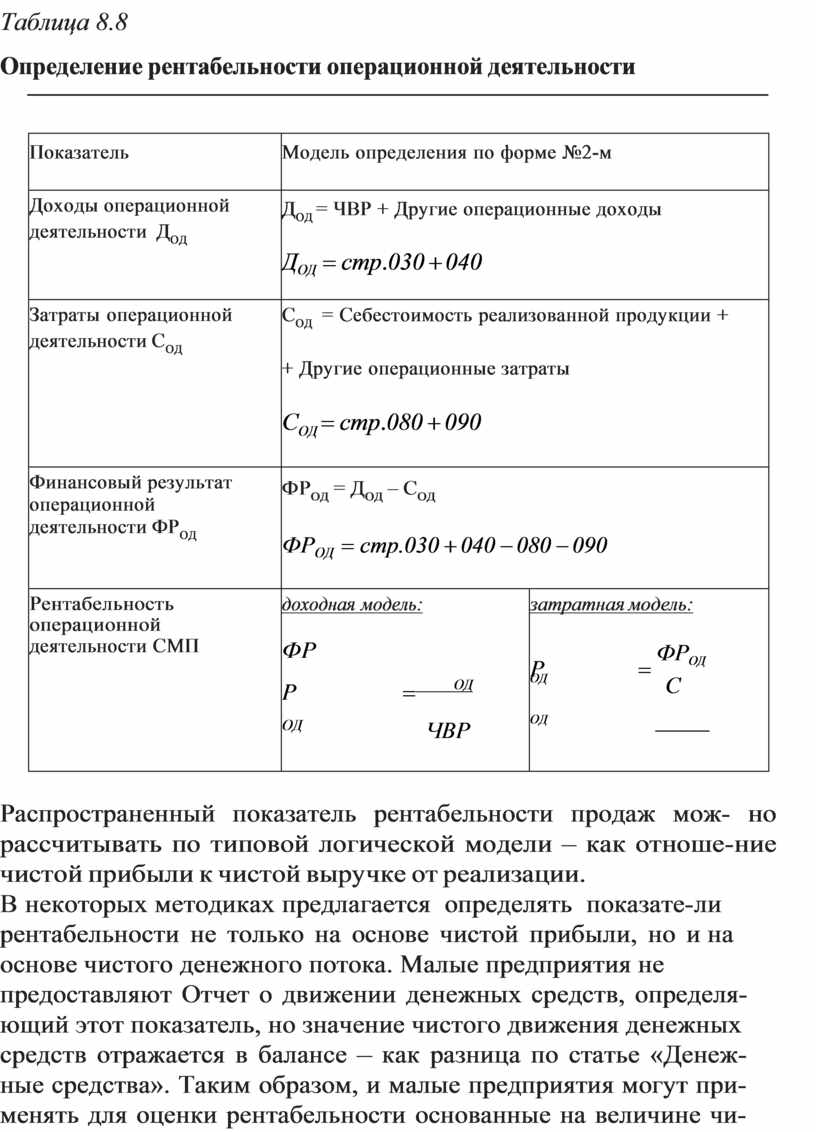

Для СМП, представляющих Отчет о финансовых результатах по форме №2-м возможно определение финансового результата от операционной деятельности, и как следствие, показателя рен- табельности операционной деятельности (табл.8.8).

Далее для оценки рентабельности деятельности СМП це- лесообразно использовать показатели общей рентабельности, основанные на показателе чистой прибыли в сопоставлении с доходами (доходная модель) или затратами (затратная модель) малого предприятия. При этом для оценки рентабельности целе- сообразно использовать показатели совокупных чистых доходов (ДОБЩ) и совокупных затрат деятельности (СОБЩ).

Таблица 8.8

|

Показатель |

Модель определения по форме №2-м |

|

|

Доходы операционной деятельности ДОД |

ДОД = ЧВР + Другие операционные доходы ДОД = стр.030 + 040 |

|

|

Затраты операционной деятельности СОД |

СОД = Себестоимость реализованной продукции + + Другие операционные затраты СОД = стр.080 + 090 |

|

|

Финансовый результат операционной деятельности ФРОД |

ФРОД = ДОД – СОД ФРОД = стр.030 + 040 - 080 - 090 |

|

|

Рентабельность операционной деятельности СМП |

доходная модель: ФР Р = ОД ОД ЧВР |

затратная модель: Р = ФРОД ОД С ОД |

![]() Распространенный

показатель рентабельности продаж мож- но рассчитывать по типовой логической модели – как отноше- ние чистой прибыли

к чистой выручке

от реализации.

Распространенный

показатель рентабельности продаж мож- но рассчитывать по типовой логической модели – как отноше- ние чистой прибыли

к чистой выручке

от реализации.

В некоторых методиках предлагается определять показате- ли рентабельности не только на основе чистой прибыли, но и на основе чистого денежного потока. Малые предприятия не предоставляют Отчет о движении денежных средств, определя- ющий этот показатель, но значение чистого движения денежных средств отражается в балансе – как разница по статье «Денеж- ные средства». Таким образом, и малые предприятия могут при- менять для оценки рентабельности основанные на величине чи- стого денежного потока.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Таблица 8.9

Таблица 8.9

![]()

![]() Система показателей рентабельности деятельности СМП

Система показателей рентабельности деятельности СМП

|

Показатель |

Модель расчета |

|

|

описательная |

по кодам строк (форма 2-м, 2-мс) |

|

|

Рентабельность продукции (по себестоимости) |

Р = Пвал ПР(по Спр) Спр |

ф.2м.стр.030 - стр.080

ф.2м.стр.080 |

|

Рентабельность продукции (по выручке) |

Р = Пвал ПР(ЧВР) ЧВР |

ф.2м.стр.030 - стр.080

ф.2м.стр.030 |

|

Рентабельность затрат операционной деятельности |

Р = ФРОД ОД С ОД |

ф.2м.стр.030 + 040 - 080 - 090

ф.2м.стр.080 + 090 |

|

Рентабельность операционной деятельности (по доходам) |

Р = ЧП прод ЧВР ЧВР |

ф.2м.стр.030 + 040 - 080 - 090

ф.2м.стр.030 |

|

Рентабельность продаж |

Р = ЧП прод ЧВР ЧВР |

ф.2 м.стр.150 ф.2 м.стр.030 |

|

Общая рентабельность затрат деятельности |

Р = ЧП З общ С ОБЩ |

ф.2м.стр.150

ф.2м.стр.120 + ряд.140 |

|

Общая рентабельность (по доходам деятельности) |

Р = ЧП Добщ Д ОБЩ |

ф.2м.стр.150 ф.2м.стр.070 |

|

Рентабельность продаж (по чистому денежному потоку) |

Р = DДС прод ЧДП ЧВР |

ф.1м.D(стр.230 + 231 + 240)

ф.2м.стр.030 |

|

Рентабельность деятельности (по чистому денежному потоку) |

Р = DДС Д ЧДП Д ОБЩ |

ф.1м.D(стр.230 + 231 + 240)

ф.2м.стр.070 |

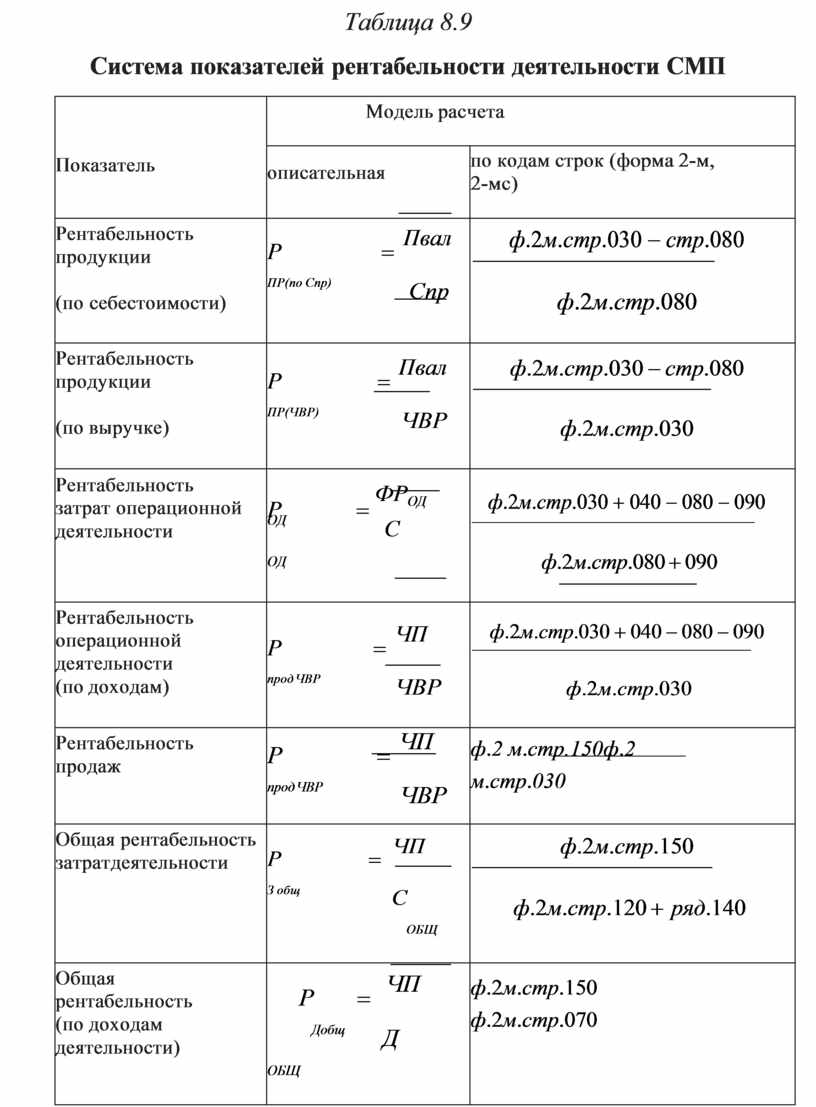

Несмотря на большое число показателей рентабельности, ко- торые возможно определить на основе данных финансовой от- четности (как типовой так и сокращенной форм), для экспресс- анализа финансового положения и эффективности предприятия, как правило, используют такие основные показатели: рентабель- ность собственного капитала, рентабельность совокупных акти- вов, рентабельность продукции, рентабельность операционной деятельности, общая рентабельность предприятия (по совокуп- ным затратам и по чистой выручке).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.