Поделиться

Анализ собственного капитала (капитала) организации

Собственный капитал (капитал) организации представляет собой стоимость ее актиивов, не обремененных обязательствами. Таким об- разом, собственный капитал представляет собой разность между акти- вами и обязательствами.

Анализсобственногокапиталаимеетследующиеосновныецели:

• выявить основные источники формирования собственного капи- тала и определить последствия их изменений для финансовой ус- тойчивости предприятия;

• установить способность организации к сохранению капитала;

• оценить возможность наращивания капитала;

• определить правовые, договорные и финансовые ограничения в распоряжении текущей и накопленной нераспределенной при- былью.

Собственный капитал может быть рассмотрен в следующих аспек- тах: учетном, финансовом и правовом.

Учетный аспект анализа собственного капитала предполагает оценку первоначального вложения капитала и его последующих изме- нений, связанных с дополнительными вложениями, полученной чистой прибылью, другими причинами, вследствие которых происходит нара- щивание (уменьшение) собственного капитала.

Данный аспект проблемы находит свое отражение в концепции под- держания (сохранения) капитала, предусмотренной требованиями МСФО и других учетных систем (GAAP USA и др.).

В основе концепции поддержания (сохранения) капитала лежит следующее положение: в целях защиты интересов кредиторов, а так- же для объективной оценки собственниками полученного конечного финансового результата и возможностей его распределения величина собственного капитала хозяйствующего субъекта должна сохраняться на неизменном уровне. Сохранение собственного капитала является обязательным условием признания полученной в отчетный период прибыли.

В международной практике бухгалтерского учета и финансового анализа получили распространение два основных подхода к данной проблеме:

• оценка сохранения (поддержания) финансового капитала;

• оценка поддержания физического капитала.

Оценка поддержания финансового капитала основана на анализе величины чистых активов и ее изменения в рассматриваемом периоде. Количественным выражением собственного капитала выступают чис- тые активы. Задача анализа состоит в том, чтобы оценить, действитель- но ли величина чистых активов организации сохраняется к концу ана- лизируемогопериодапосравнениюсихвеличинойнаначалоотчетного периода с учетом снижения покупательной способности денежных средств.

Согласно данному подходу прибыль считается полученной, только если сумма чистых активов в конце периода превышает сумму чистых активов в начале периода после вычета всех распределений и взносов владельцев в течение периода.

Способность совершать одни и те же сделки, располагая определен- ной суммой активов, зависит от общего уровня цен. Если ценность де- нег, выраженная общим уровнем цен на определенный момент, в тече- ние какого-то интервала времени снижается, то покупательная способ- ность имеющегося у организации капитала также уменьшится.

В этих условиях основной задачей управления пассивами ставится защита (сохранение) капитала.

Оценкаподдержанияфизическогокапиталаосновананаследующих соображениях. Считается, что организация сохраняет свой капитал, если к концу отчетного периода она в состоянии восстановить те мате- риальные активы, которыми располагала в начале периода. В том слу- чае, если цены на ресурсы к концу периода вырастут, арифметическое равенство балансовой величины собственного капитала на начало и ко- нец периода не означает сохранения капитала. Напротив, речь идет о частичной потере капитала в связи с тем, что организация не способна обеспечить полное замещение израсходованных ресурсов.

Выбор метода оценки сохранения капитала - финансового или фи- зического - осуществляется хозяйствующим субъектом самостоятель- но и зависит от интересов и потребностей пользователей. В том слу- чае, когда пользователей интересует поддержание инвестированного капитала с учетом изменения покупательной способности денег, при- меняется концепция поддержания финансового капитала. Если пользо- вателей интересуют производственные возможности анализируемого хозяйствующего субъекта и сохранение его производственных активов, применяется концепция поддержания физического капитала.

Значение концепций поддержания капиталадля финансового анализа со- стоит в том, что они позволяют определять условия сохранения капитала и вытекающие из этих условий критерии признания полученной прибыли.

В качестве иллюстрации может быть приведен следующий пример. Некое предприятие начинает свою деятельность, располагая в качестве капитала 10 000 тыс. руб. Допустим, весь капитал был вложен в запа- сы товарно-материальных ценностей, приобретенных по цене 100 руб. за единицу товара. К концу периода все запасы товаров были проданы по цене 150 руб. за единицу. К этому моменту стоимость замещения товаров (их новая цена приобретения) возросла для предприятия до 120 руб. за единицу. При этом общий индекс цен за отчетный пери- од составил 115% согласно официальным данным.

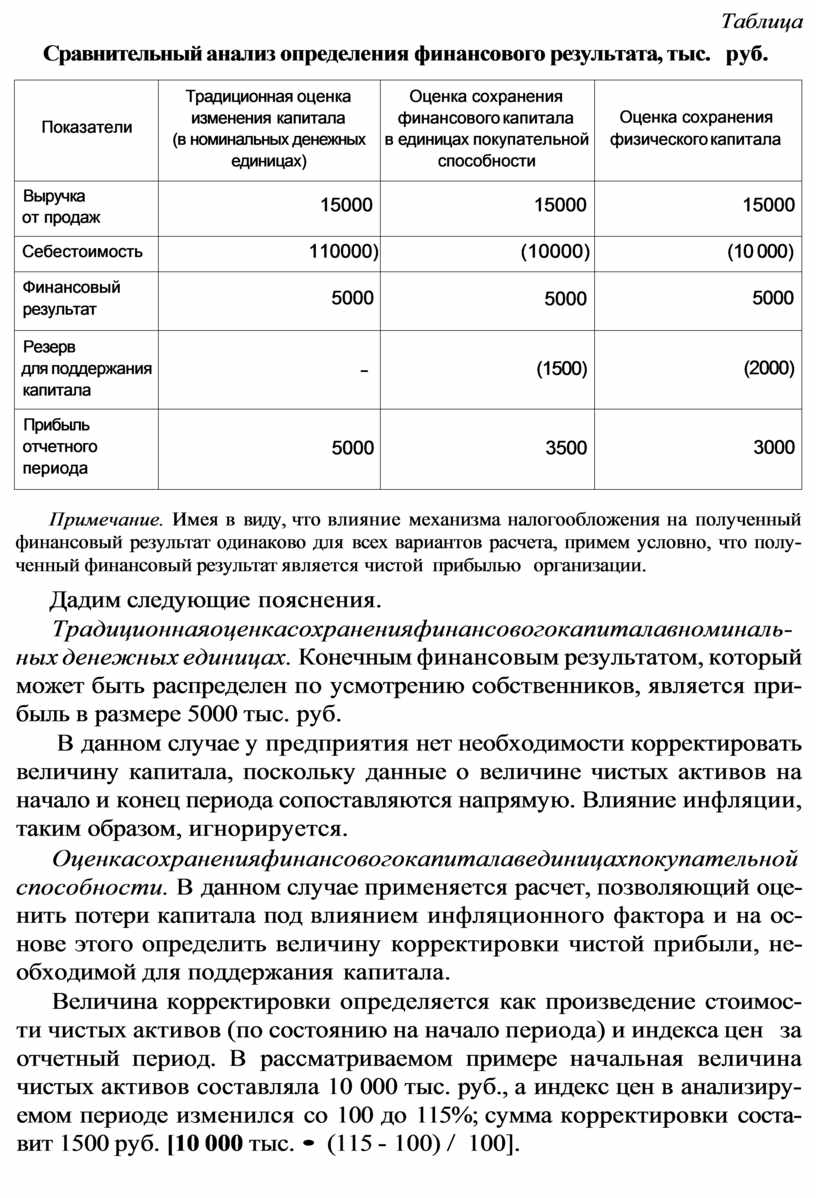

Рассмотрим порядок определения финансового результата и вели- чины собственного капитала согласно требованиям охарактеризован- ных концепций. Результаты расчетов представлены в табл..

Таблица

Сравнительный анализ определения финансового результата, тыс. руб.

|

Показатели |

Традиционная оценка изменения капитала (в номинальных денежных единицах) |

Оценка сохранения финансового капитала в единицах покупательной способности |

Оценка сохранения физического капитала |

|

Выручка от продаж |

15000 |

15000 |

15000 |

|

Себестоимость |

110000) |

(10000) |

(10 000) |

|

Финансовый результат |

5000 |

5000 |

5000 |

|

Резерв для поддержания капитала |

- |

(1500) |

(2000) |

|

Прибыль отчетного периода |

5000 |

3500 |

3000 |

Примечание. Имея в виду, что влияние механизма налогообложения на полученный финансовый результат одинаково для всех вариантов расчета, примем условно, что полу- ченный финансовый результат является чистой прибылью организации.

Дадим следующие пояснения.

Традиционнаяоценкасохраненияфинансовогокапиталавноминаль- ных денежных единицах. Конечным финансовым результатом, который может быть распределен по усмотрению собственников, является при- быль в размере 5000 тыс. руб.

В данном случае у предприятия нет необходимости корректировать величину капитала, поскольку данные о величине чистых активов на начало и конец периода сопоставляются напрямую. Влияние инфляции, таким образом, игнорируется.

Оценкасохраненияфинансовогокапиталавединицахпокупательной способности. В данном случае применяется расчет, позволяющий оце- нить потери капитала под влиянием инфляционного фактора и на ос- нове этого определить величину корректировки чистой прибыли, не- обходимой для поддержания капитала.

Величина корректировки определяется как произведение стоимос- ти чистых активов (по состоянию на начало периода) и индекса цен за отчетный период. В рассматриваемом примере начальная величина чистых активов составляла 10 000 тыс. руб., а индекс цен в анализиру- емом периоде изменился со 100 до 115%; сумма корректировки соста- вит 1500 руб. [10 000 тыс. • (115 - 100) / 100].

С учетом 15%-ного обесценения капитала предприятие к концу от- четного периода должно располагать величиной чистых активов, рав- ной 11 500 тыс. руб. (10 000 тыс. • 1,15). Такая корректировка, как было сказано ранее, может быть сделана только за счет полученной чистой прибыли отчетного периода.

Оценкасохраненияфизическогокапитала. В данном случае предпри- ятие должно иметь возможность полностью возместить израсходован- ные материальные активы и, таким образом, к концу периода распола- гать запасами, соответствующими их физическому объему в начале периода (в нашем примере 100 000 ед.). С учетом стоимости замеще- ния запасов на конец периода величина товарной массы в денежном вы- ражении составит 12 000 тыс. руб. (100 000 • 120 руб.). Следовательно, согласно данному методу оценки сумма в размере 2000 тыс. руб. долж- на рассматриваться как корректировка, связанная с необходимостью поддержания физического капитала на прежнем уровне. На эту вели- чину должна быть уменьшена величина полученной чистой прибыли. Таким образом, как прибыль к распределению в отчетным период мо- жет быть признана сумма в размере 3000 тыс. руб. (5000 тыс. -

- 2000 тыс.). Оставшаяся часть - 2000 тыс. руб. — должна быть сохра- нена в виде нераспределенной прибыли для поддержания оборотного капитала организации.

Рассмотренные подходы имеют серьезные финансовые последствия, касающиеся корпоративных решений в части распределения чистой прибыли. В этой связи принципиально важным является выделение в составе полученного конечного финансового результата так называемой инфляционной составляющей, которая не может рассматриваться в ка- честве приращения капитала, а должна определяться как корректиров- ка, обеспечивающая его поддержание.

Целесообразность выбора одного из рассмотренных методов оцен- ки сохранения капитала для практического использования должна оп- ределяться с учетом интересов собственников и других заинтересован- ных пользователей информации отчетности, которые принимают на ее основе экономические решения.

Финансовый аспект анализа собственного капитала заключает- ся в том, что собственный капитал рассчитывается как разность меж- ду активами и обязательствами. В основе данного подхода лежит об- щее требование защиты интересов кредиторов, из которого следует, что имущество должно превышать обязательства.

Значимость этого подхода для анализа собственного капитала состо- ит в том, что если активы и обязательства могут рассматриваться са-

мостоятельно и изолированно, то результаты анализа собственного ка- питала обусловлены получением достоверной информации о величи- не имущества и заемных средств организации.

Нужно иметь в виду, что обязательства предприятия перед креди- торами не уменьшаются в случае изменения стоимости активов. Таким образом, главной проблемой становится определение и корректная оценка статей активов, поскольку от этого зависит обоснованность зна- чений ключевых показателей финансового состояния.

С введением в действие Гражданского кодекса Российской Федера- ции в отечественную практику анализа вернулось понятие чистых ак- тивов как количественного выражения собственного капитала.

Данный показатель имеет определяющее значение в системе оцен- ки финансовой устойчивости организации. Не случайно Гражданский кодекс Российской Федерации и Федеральный закон «Об акционерных обществах» с величиной стоимости чистых активов связывают основ- ные характеристики деятельности предприятий, включая и саму воз- можность их существования.

Одним из способов определения стоимости акций акционерных об- ществ является ее расчет на базе определения стоимости чистых акти- вов. Доля участников ООО также определяется исходя из величины чистых активов.

Важно иметь в виду, что величина чистых активов организации мо- жет не совпадать с итогом раздела «Капитал и резервы» бухгалтерско- го баланса. Использование для анализа структуры совокупных пасси- вов итоговой статьи по данному разделу баланса может привести к искусственному завышению доли собственного капитала и заниже- нию финансового риска.

Порядок расчета стоимости чистых активов акционерных обществ установлен Приказом Минфина России № 10-н и Федеральной комис- сии по рынку ценных бумаг от 29 января 2003 г. № 03-61-пз.

Под стоимостью чистых активов акционерного общества понимает- ся величина, определяемая путем вычитания из суммы активов акцио- нерного общества, принимаемых к расчету, суммы его пассивов, при- нимаемых к расчету.

Для оценки стоимости чистых активов акционерного общества составляется расчет по данным бухгалтерской отчетности.

В состав активов, принимаемых к расчету, включаются:

• внеоборотные активы, отражаемые в первом разделе бухгалтерс- кого баланса (нематериальные активы, основные средства, неза- вершенное строительство, доходные вложения в материальные

ценности, долгосрочные финансовые вложения, прочие внеобо- ротные активы);

• оборотные активы, отражаемые во втором разделе бухгалтерско- го баланса (запасы, налог на добавленную стоимость по приобре- тенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные ак- тивы), за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулиро- вания, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

• долгосрочные обязательства по займам и кредитам и прочие дол- госрочные обязательства;

• краткосрочные обязательства по займам и кредитам;

• кредиторская задолженность;

• задолженность участникам (учредителям) по выплате доходов;

• резервы предстоящих расходов;

• прочие краткосрочные обязательства.

К активам, принимаемым к расчету, относятся также отложенные налоговые активы.

В состав пассивов, принимаемых для расчета чистых активов, вклю- чается величина отложенных налоговых обязательств.

В данных о величине прочих долгосрочных и краткосрочных обя- зательств приводятся суммы созданных в установленном порядке ре- зервов в связи с условными обязательствами и с прекращением деятель- ности.

Если на предприятии формируются оценочные резервы (по сомни- тельным долгам и под обесценение ценных бумаг), показатели статей, в связи с которыми они были созданы, например дебиторская задол- женность, участвуют в расчете величины чистых активов, за исключе- нием соответствующих им сумм резервов.

Оценка стоимости чистых активов производится акционерным обществом ежеквартально и в конце года в соответствующие отчет- ные даты.

Информация о стоимости чистых активов раскрывается в промежу- точной и годовой бухгалтерской отчетности.

Выполним расчет чистых активов применительно к деятельности анализируемого предприятия. Результаты расчета представим в табл..

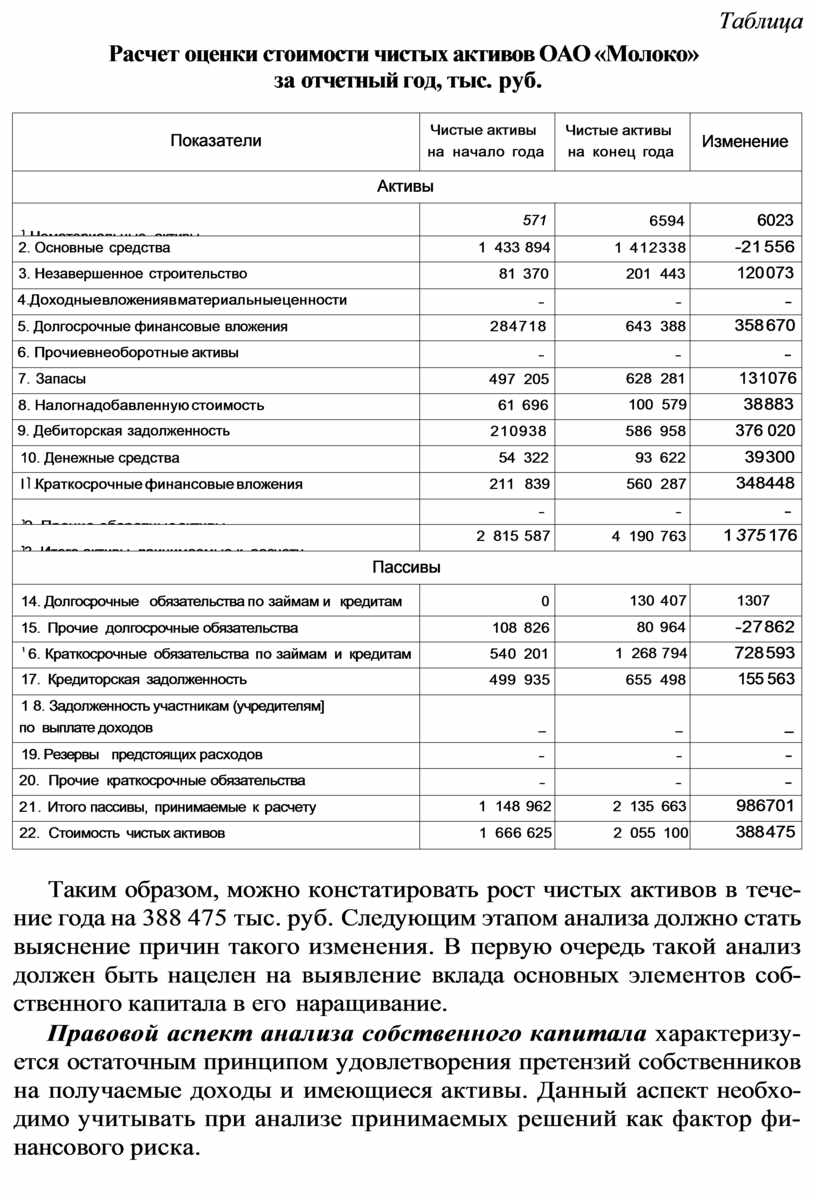

Таблица

Расчет оценки стоимости чистых активов ОАО «Молоко» за отчетный год, тыс. руб.

|

Показатели |

Чистые активы на начало года |

Чистые активы на конец года |

Изменение |

|

Активы |

|||

|

|

571 |

6594 |

6023 |

|

2. Основные средства |

1 433 894 |

1 412338 |

-21 556 |

|

3. Незавершенное строительство |

81 370 |

201 443 |

120 073 |

|

4.Доходные вложения в материальные ценности |

- |

- |

- |

|

5. Долгосрочные финансовые вложения |

284718 |

643 388 |

358 670 |

|

6. Прочиевнеоборотные активы |

- |

- |

- |

|

7. Запасы |

497 205 |

628 281 |

131076 |

|

8. Налогнадобавленную стоимость |

61 696 |

100 579 |

38 883 |

|

9. Дебиторская задолженность |

210938 |

586 958 |

376 020 |

|

10. Денежные средства |

54 322 |

93 622 |

39 300 |

|

I |

211 839 |

560 287 |

348448 |

|

|

- |

- |

- |

|

|

2 815 587 |

4 190 763 |

1 375 176 |

|

Пассивы |

|||

|

14. Долгосрочные обязательства по займам и кредитам |

0 |

130 407 |

1307 |

|

15. Прочие долгосрочные обязательства |

108 826 |

80 964 |

-27 862 |

|

6. Краткосрочные обязательства по займам и кредитам |

540 201 |

1 268 794 |

728 593 |

|

17. Кредиторская задолженность |

499 935 |

655 498 |

155 563 |

|

1 8. Задолженность участникам (учредителям] по выплате доходов |

_ |

_ |

_ |

|

19. Резервы предстоящих расходов |

- |

- |

- |

|

20. Прочие краткосрочные обязательства |

- |

- |

- |

|

21. Итого пассивы, принимаемые к расчету |

1 148 962 |

2 135 663 |

986701 |

|

22. Стоимость чистых активов |

1 666 625 |

2 055 100 |

388 475 |

![]() Таким образом, можно констатировать рост чистых активов в тече-

ние года на 388 475 тыс. руб. Следующим

этапом анализа должно стать

выяснение причин такого изменения. В первую

очередь такой анализ должен быть

нацелен на выявление вклада основных элементов

соб- ственного капитала в его наращивание.

Таким образом, можно констатировать рост чистых активов в тече-

ние года на 388 475 тыс. руб. Следующим

этапом анализа должно стать

выяснение причин такого изменения. В первую

очередь такой анализ должен быть

нацелен на выявление вклада основных элементов

соб- ственного капитала в его наращивание.

Правовой аспект анализа собственного капитала характеризу- ется остаточным принципом удовлетворения претензий собственников на получаемые доходы и имеющиеся активы. Данный аспект необхо- димо учитывать при анализе принимаемых решений как фактор фи- нансового риска.

Анализ составаи структуры собственного капитала. В составесоб- ственного капитала могут быть выделены две основные аналитические составляющие: инвестированный капитал, т. е. капитал, вложенный соб- ственниками, и накопленный капитал, т. е. созданный сверх того, что было первоначально авансировано собственниками. Кроме того, в со- ставе собственного капитала можно выделить составляющую, связан- нуюсизменениемстоимостиактивоворганизациивследствиеихпере- оценки.

Инвестированный капитал включает номинальную стоимость про- стых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. Первая составляющая инвестированного капитала представлена в балансе российских пред- приятий уставным капиталом, вторая - добавочным капиталом (в ча- сти полученного эмиссионного дохода).

Накопленный капитал находит свое отражение в виде статей, фор- мируемых за счет чистой прибыли (резервный капитал, нераспределен- ная прибыль).

Деление собственного капитала на инвестированный и накопленный имеет большое значение как в теоретическом, так и в практическом пла- не: по соотношению и динамике этих групп оценивают эффективность деятельности предприятия. Тенденция к увеличению удельного веса второй группы (накопленного капитала) свидетельствует о способно- сти наращивать средства, вложенные в активы предприятия, и харак- теризует финансовую устойчивость организации.

Рассмотрим каждый элемент капитала, имея в виду его роль в фун- кционировании предприятия.

Необходимость раздельного рассмотрения статей собственного капи- тала связана с тем, что каждая из них характеризует правовые и иные ог- раничения возможности предприятия распорядиться своими активами.

Уставный капитал - стоимостное отражение совокупного вклада уч- редителей (собственников) в имущество предприятия при его создании. В соответствии с Гражданским кодексом Российской Федерации ус- тавным капиталом обладают акционерные общества и другие коммер- ческие организации (общества с ограниченной ответственностью, об- щества с дополнительной ответственностью). Полное товарищество, товарищество на вере располагают складочным капиталом. Унитарные

предприятия располагают уставным фондом.

Только в акционерных обществах уставный капитал разделен на доли, выраженные в акциях, удостоверяющих имущественные права акционеров.

В бухгалтерском балансе отражается величина уставного (скла- дочного) капитала, зарегистрированного в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

Согласно ст. 25 Федерального закона «Об акционерных обществах» уставный капитал общества состоит из номинальной стоимости акций общества, приобретенных акционерами. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой. При учрежде- нии общества все его акции должны быть размещены среди учредителей.

В ст. 34 закона определено, что акции общества, распределенные при его учреждении, должны быть полностью оплачены в течение года с мо- мента государственной регистрации общества, если меньший срок не предусмотрен договором о создании общества. Не менее 50% акций об- щества, распределенных при его учреждении, должно быть оплачено в течение трех месяцев с момента государственной регистрации общества.

Эмиссия акций, размещаемых при учреждении АО, осуществляется в соответствии со Стандартами эмиссии ценных бумаг и регистрации проспектов ценных бумаг, утвержденными постановлением Федераль- ной комиссии по рынку ценных бумаг от 18 июня 2003 г. № 03-30/пс.

После проведения подписки на акции регистрируется утвержденный советом директоров отчет об итогах выпуска акций (одновременно с государственной регистрацией выпуска акций).

Юридическое значение уставного капитала акционерного общества состоит прежде всего в том, что его размер определяет те пределы ми- нимальной имущественной ответственности, которую имеет и несет акционерное общество по своим обязательствам.

Предполагается, что сумме, отражаемой по статье «Уставный капи- тал», соответствует величина имущества в активе. Вместе с тем следу- ет подчеркнуть, что в новой редакции Федерального закона «Об акци- онерных обществах» понятие уставного капитала не отождествляется с имуществом АО, стоимость которого может быть больше или мень- ше, чем уставный капитал (определяется величиной активов предпри- ятия и его долговых обязательств). Это имущество в случае ликвидации предприятия после покрытия всех долговых обязательств должно по уставу остаться для распределения между собственниками (акционера- ми). Иначе происходит «проедание» уставного капитала (что находит отражение в балансе в виде убытков), а значит, в случае ликвидации предприятия его имущественной массы будет недостаточно для удов- летворения требований собственников (акционеров). Если в результа- те убыточной деятельности после второго и последующего финансово-

го годов стоимость чистых активов окажется меньше уставного капи- тала, т. е.

Уставный капитал > (Активы - Долговые обязательства),

то, согласно Гражданскому кодексу Российской Федерации, предприя- тие, функционирующее в форме АО, ООО, должно объявить и зарегис- трировать уменьшение своего уставного капитала (уведомив предвари- тельно своих кредиторов). Получив уведомление, кредиторы вправе потребовать досрочного удовлетворения своих претензий исходя из того, что уменьшенный размер уставного капитала снижает уровень финан- совой устойчивости предприятия-должника. При уменьшении стоимо- сти чистых активов ниже установленного законом минимального разме- ра уставного капитала АО, ООО подлежат ликвидации.

Увеличение и уменьшение уставного (складочного) капитала, про- изведенные в соответствии с установленным порядком, отражаются в бухгалтерском учете и бухгалтерской отчетности только после внесе- ния соответствующих изменений в учредительные документы.

Учредители (участники) организации могут принять решение об увеличении уставного капитала. Решение об увеличении номинальной стоимости акций может принять только общее собрание.

Источники увеличения уставного капитала могут быть различны- ми, например за счет:

• средств акционеров (участников), в частности за счет дополни- тельной эмиссии акций в акционерном обществе;

• средств добавочного капитала;

• нераспределенной прибыли общества;

• конвертации облигаций в акции общества.

Уменьшениеуставногокапиталаможетпроизводитьсяпорешению акционеров либо в соответствии с Федеральным законом «Об акцио- нерных обществах».

В п. 1 ст. 29 Федерального закона «Об акционерных обществах» оп- ределено, что уставный капитал общества может быть уменьшен путем уменьшения номинальной стоимости акций. При этом общество впра- ве уменьшать свой уставный капитал, если в результате такого умень- шения его размер не станет меньше минимального размера уставного капитала (установленного ст. 26 указанного Закона) на дату представ- ления документов для государственной регистрации соответствующих изменений в уставе общества.

Решение об уменьшении уставного капитала общества путем умень- шения номинальной стоимости акций или путем приобретения части акций в целях сокращения их общего количества принимается общим собранием акционеров.

При уменьшении уставного капитала путем уменьшения номина- льной стоимости акций производится эмиссия новых акций меньшей номинальной стоимости, которые размещаются путем обмена на нахо- дящиеся в обращении акции.

Если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным на утверждение акционерам, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимость его чистых активов (п. 4 ст. 35 Федерального закона «Об акционерных обществах»).

Анализ структуры уставного капитала в зависимости от целей мо- жет проводиться для выявления: неоплаченной доли капитала; соб- ственных акций, выкупленных у акционеров; различных категорий ак- ций и связанных с ними прав; владельцев акций и др.

При анализе уставного капитала прежде всего оценивают полноту его формирования, выясняя при необходимости, кто из учредителей не выполнил (частично выполнил) свои обязательства по вкладу в устав- ный капитал. Не внесенные в уставный капитал на момент составле- ния бухгалтерского баланса активы отражаются в активе баланса по одноименной статье.

Для анализа структуры пассивов важно иметь в виду, что суммы, от- раженные по статье «Задолженность участникам (учредителям) по выплате доходов», свидетельствуют о завышении реальной величи- ны собственного капитала (и, следовательно, имущества предприятия). Поэтому для обоснованной оценки соотношения собственных и заем- ных средств, а также доли собственного капитала в совокупных пасси- вах необходимо исключать суммы, отраженные по указанной статье (см. описанный ранее способ определения размера чистых активов).

При анализе уставного капитала необходимо определить, имеются ли у организации собственные акции, выкупленные у акционеров, и цели выкупа.

В соответствии с действовавшим ранее порядком фактические за- траты организации по выкупу собственных акций у акционеров отра- жались по статье «Краткосрочные финансовые вложения».

В настоящее время согласно ПБУ 19/02 собственные акции, выкуп- ленные обществом у акционеров для последующей перепродажи или аннулирования, к финансовым вложениям организации не относятся.

Собственные акции, выкупленные у акционеров, отражаются в разде- ле III баланса в строке «Собственные акции, выкупленные у акционеров».

Согласно Федеральному закону «Об акционерных обществах» при- надлежащие обществу собственные акции должны быть реализованы в течение года, в противном случае общество обязано принять реше- ние об уменьшении уставного капитала. Знание причин выкупа соб- ственных акций позволяет в определенной степени оценить изменения в финансовых потоках организации.

Очевидно, что анализ уставного капитала имеет свою специфику, за- висящую от организационно-правовой формы предприятия. Так, для пред- приятий, действующих как акционерные общества, целесообразно оценить структуру уставного капитала с точки зрения прав, привилегий и ограни- чений, касающихся распределения капитала и выплаты дивидендов.

Добавочный капитал - составляющая собственного капитала в его настоящей трактовке - объединяет группу достаточно разнородных эле- ментов: суммы от дооценки внеоборотных активов предприятия; эмис- сионный доход акционерного общества; суммы источников финансиро- вания в виде бюджетных ассигнований и иных аналогичных средств, которые по моменту ввода в действие (эксплуатацию) объекта основ- ных средств переводятся на увеличение добавочного капитала, и др.

Таким образом, элементы добавочного капитала участвуют в форми- ровании таких составных частей собственного капитала, как инвестиро- ванный капитал (субсчет «Эмиссионный доход»), но основная часть до- бавочного капитала представлена, как правило, результатами переоценки.

Разнородность статей добавочного капитала делает необходимым его рассмотрение в разрезе отдельных элементов.

При анализе добавочного капитала следует учитывать специфику формирования его отдельных статей, что позволяет принимать обосно- ванные решения. С учетом значительности сумм переоценки основных средств в составе добавочного капитала особое значение придается ана- лизу информации, аккумулируемой на субсчете «Прирост стоимости имущества по переоценке», поскольку для многих российских предпри- ятий в последнее время рост собственного капитала был связан имен- но с переоценкой основных средств. В то же время характерной стала и обратная ситуация: проводимая индексным методом переоценка объектов основных средств привела к значительному завышению их стоимости, что сделало необходимым приближение стоимости основ- ных средств к реальной величине (т. е. ее уменьшение). Это в свою оче- редь повлекло за собой уменьшение добавочного капитала и, следова- тельно, доли собственного капитала в совокупных пассивах.

Очевидно, что только детальное изучение и сопоставление отдель- ных элементов добавочного капитала и связанных с ними статей балан-

![]() позволяют объяснить все изменения, которые происходят в струк- туре собственного капитала и

его величине.

позволяют объяснить все изменения, которые происходят в струк- туре собственного капитала и

его величине.

Резервы формируются в соответствии с законодательством, учре- дительными документами и принятой на предприятии учетной поли- тикой. Основным источником формирования резервов является чис- тая прибыль.

Резервный капитал формируется в соответствии с установленным законом порядком и имеет строго целевое назначение. В условиях рыночной экономики резервный капитал выступает в качестве страхо- вого фонда, создаваемого для целей возмещения убытков и обеспече- ния защиты интересов третьих лиц в случае недостаточности прибы- ли у предприятия.

Гражданский кодекс Российской Федерации содержит требование, согласно которому начиная со второго года деятельности предприятия его уставный капитал не должен превышать величины чистых активов. Если же данное требование нарушается, то предприятие обязано умень- шить (перерегистрировать) уставный капитал, приведя его в соответ- ствие с величиной чистых активов (но не менее минимальной величи- ны). Чем больше величина созданного резервного капитала, тем при прочих равных условиях выше величина чистых активов и, следова- тельно, тем дальше отодвигается необходимость уменьшения уставно- го капитала в случае убытков.

Формирование резервного капитала может быть как обязательным, так и добровольным. В соответствии с законодательством Российской Федерации для предприятий определенных организационно-правовых форм собственности, в частности для АО и СП, создание резервного капитала является обязательным. При этом порядок формирования резервного капитала также устанавливается законодательно. После вступления в силу Федерального закона от 7 августа 2001 г. № 120-ФЗ

«О внесении изменений и дополнений в Федеральный закон "Об ак- ционерных обществах"» с 1 января 2002 г. минимальный размер резер- вного капитала (фонда) не должен быть менее 5% уставного капитала.

Если наличие резервного капитала, создаваемого в соответствии с законодательством, - необходимое условие лишь для предприятий определенных организационно-правовых форм, то резервные фонды, создаваемые добровольно, формируются исключительно в порядке, установленном учредительными документами или учетной политикой предприятия, независимо от его организационно-правовой формы. В зависимости от условий формирования (обязательное или добро- вольное) целевое назначение резервного капитала регламентируется

либо требованиями законодательства, либо учредительными докумен- тами или учетной политикой.

В соответствии со ст. 35 Федерального закона «Об акционерных обществах» резервный капитал используется в качестве источника по- крытия убытков, погашения облигаций и выкупа акций. Строго целе- вое использование резервного капитала укрепляет ответственность предприятия и дает кредиторам дополнительные гарантии, поскольку суммы, отчисленные в резервный капитал в обязательном порядке согласно закону, учредительным документам или принятой учетной по- литике, не могут быть распределены (изъяты) собственниками вплоть до ликвидации организации.

Существует ошибочное мнение как среди отдельных руководителей предприятий, так и среди внешних пользователей бухгалтерской отчет- ности о том, что резервный капитал представляет собой свободные де- нежные средства, зарезервированные на определенных счетах предпри- ятия, откуда в случае необходимости они могут быть изъяты. Резерв- ный капитал, как и любая другая статья пассива баланса, покрывается совокупностью всех имущественных объектов предприятия.

Информация о величине резервного капитала в балансе предприя- тия имеет чрезвычайно важное значение для внешних пользователей бухгалтерской отчетности, которые рассматривают резервный капитал предприятия как запас его финансовой прочности.

Отсутствие резервного капитала или его недостаточная величина (в случае обязательного формирования резервного капитала) рассмат- ривается как фактор дополнительного риска вложения средств в пред- приятие, поскольку свидетельствует либо о недостаточности прибыли, либо об использовании резервного капитала на покрытие убытков. И тот, и другой факты для кредиторов являются негативными в оцен- ке надежности потенциального заемщика или партнера.

Нераспределенная прибыль представляет собой часть капитала дер- жателей остаточных прав (собственников), аккумулирующую не вып- лаченную в виде дивидендов прибыль, которая является внутренним источником финансовых средств долговременного характера.

По экономическому содержанию нераспределенную прибыль мож- но отнести к свободному резерву.

Средства резервов и нераспределенной прибыли помещены в конк- ретное имущество или находятся в обороте. Их величина характери- зует результат деятельности предприятия и свидетельствует о том, на- сколько увеличились активы предприятия за счет собственных источ- ников.

При анализе нераспределенной прибыли следует оценить изменение ее доли в общем объеме собственного капитала. Тенденция к снижению этого показателя может свидетельствовать о падении деловой активно- сти и, следовательно, должна стать предметом особого внимания фи- нансового менеджера или внешнего аналитика. Вместе с тем при ана- лизе структуры собственного капитала нужно иметь в виду, что величина нераспределенной прибыли во многом определяется учетной политикой предприятия.

Следовательно, изменение какого-либо пункта учетной политики повлечет за собой изменение в динамике структуры собственного ка- питала. Это, с одной стороны, объясняет необходимость соблюдать тре- бование о раскрытии в пояснительной записке всех фактов изменения учетной политики, с другой - заставляет учитывать имевшие место из- менения и при необходимости корректировать результаты анализа.

В соответствии с Федеральным законом от 6 апреля 2004 г. № 17- ФЗ «О внесении изменения в статью 42 Федерального закона "Об акционерных обществах"» источником выплаты дивидендов является прибыль общества после налогообложения (чистая прибыль). Чистая прибыль общества определяется по данным бухгалтерской отчетности. Дивиденды по привилегированным акциям определенных типов так- же могут выплачиваться за счет ранее сформированных для этих це- лей специальных фондов общества.

Решения о выплате (объявлении) дивидендов, в том числе решения о размере дивиденда и форме его выплаты по акциям каждой категории (типа), принимаются общим собранием акционеров. Размер дивиден- дов не может быть больше рекомендованного советом директоров (на- блюдательным советом) общества.

Срок и порядок выплаты дивидендов определяются уставом об- щества или решением общего собрания акционеров о выплате диви- дендов. Если уставом общества срок выплаты дивидендов не опреде- лен, то срок их выплаты не должен превышать 60 дней со дня принятия решения о выплате дивидендов.

Согласно ст. 43 Федерального закона «Об акционерных обществах» общество не вправе принимать решение (объявлять) о выплате диви- дендов по акциям:

• до полной оплаты всего уставного капитала общества;

• до выкупа всех акций, которые должны быть выкуплены;

• если на день принятия такого решения общество отвечает при- знакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности

(банкротстве) или если указанные признаки появятся у общества в результате выплаты дивидендов;

• ![]() если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда и превышения

над номинальной стоимостью определенной уставом ликвидационной

стоимости размещенных привилегированных ак- ций либо станет

меньше их размера в результате такого решения;

если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда и превышения

над номинальной стоимостью определенной уставом ликвидационной

стоимости размещенных привилегированных ак- ций либо станет

меньше их размера в результате такого решения;

• в иных случаях, предусмотренных федеральными законами. Начисление дивидендов (также как и отчисления в резервный ка-

питал) отражается в отчете об изменениях капитала в году, следующем за отчетным, так как эти операции производятся на основании реше- ния общего собрания акционеров.

Таким образом, давая оценку изменения доли собственного капита- ла в совокупных пассивах, следует выяснить, за счет каких его состав- ляющих произошли указанные изменения. Очевидно, что прирост соб- ственного капитала, связанный с переоценкой основных средств, и прирост капитала за счет полученной чистой прибыли характеризу- ются по-разному с точки зрения способности предприятия к самофи- нансированию и наращиванию активов за счет собственного капитала. От резервов, создаваемых за счет чистой прибыли, следует отличать так называемые оценочные резервы, которые формируются, как пра- вило, для покрытия суммы уменьшения активов. Типичным примером оценочных резервов является резерв по сомнительным долгам, которо-

му в активе должны соответствовать суммы сомнительной дебиторс- кой задолженности, одна часть которых будет списана предприятием, другая, возможно, окажется взысканной и поступит на увеличение при- были. К оценочным резервам относится также резерв под обесценение вложений в ценные бумаги. Наличие сформированного резерва позво- ляет уточнить балансовую оценку финансовых вложений. Кроме того, сформированный резерв является источником покрытия возможных убытков и потерь организации, связанных со снижением рыночной сто- имости имеющихся у нее ценных бумаг.

Важно иметь в виду, что формирование регулирующих (оценоч- ных) резервов является обязательным в соответствии с ПБУ 5/01 (ре- зерв под снижение стоимости материальных ценностей), ПБУ 7/98 (ре- зервы, связанные с событиями после отчетной даты), ПБУ 8/01 (резервы, связанные с отражением условных фактов хозяйственной де- ятельности), ПБУ 16/02 (резервы под прекращаемую деятельность), ПБУ 19/02 (резерв под обесценение финансовых вложений) и пр.

Отчисления в оценочные резервы являются для организации опе- рационными расходами.

Еще одним примером оценочных резервов является резерв под сни- жение стоимости материальных ценностей.

Следует учитывать, что экономическая природа оценочных резер- вов может меняться. Так, в некоторых случаях (например, завышения величины сомнительных долгов) они могут представлять собой скры- тую прибыль предприятия.

В международной практике (МСФО) в составе собственного капи- тала принято выделять следующие основные элементы, представляю- щие интерес для пользователей:

• средства, внесенные акционерами; нераспределенную прибыль;

• резервы, сформированные за счет чистой прибыли в соответствии с требованиями законодательства или устава,

• корректировки, обеспечивающие поддержание капитала.

К последней группе относятся резервы, связанные с переоценкой стоимости активов в результате инфляционного снижения стоимости валюты, применяемой при составлении отчетности; корректировки, связанные с реализацией выбранной концепции поддержания капита- ла, и иные аналогичные суммы.

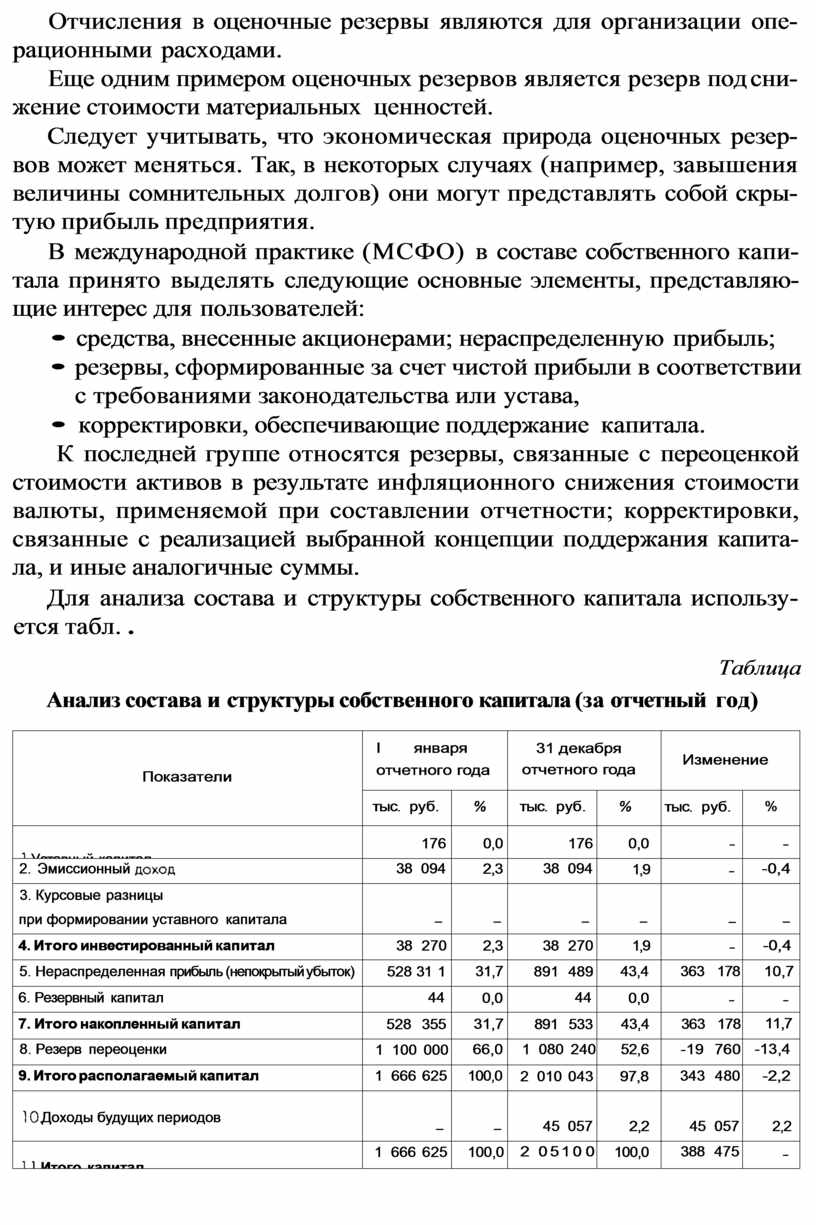

Для анализа состава и структуры собственного капитала использу- ется табл. .

Таблица

![]() Анализ состава и структуры собственного капитала (за

отчетный год)

Анализ состава и структуры собственного капитала (за

отчетный год)

|

Показатели |

I января отчетного года |

31 декабря отчетного года |

Изменение |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

|

176 |

0,0 |

176 |

0,0 |

- |

- |

|

2. Эмиссионный |

38 094 |

2,3 |

38 094 |

1,9 |

- |

-0,4 |

|

3. Курсовые разницы при формировании уставного капитала |

_ |

_ |

_ |

_ |

_ |

_ |

|

4. Итого инвестированный капитал |

38 270 |

2,3 |

38 270 |

1,9 |

- |

-0,4 |

|

5. Нераспределенная прибыль (непокрытый убыток) |

528 31 1 |

31,7 |

891 489 |

43,4 |

363 178 |

10,7 |

|

6. Резервный капитал |

44 |

0,0 |

44 |

0,0 |

- |

- |

|

7. Итого накопленный капитал |

528 355 |

31,7 |

891 533 |

43,4 |

363 178 |

11,7 |

|

8. Резерв переоценки |

1 100 000 |

66,0 |

1 080 240 |

52,6 |

-19 760 |

-13,4 |

|

9. Итого располагаемый капитал |

1 666 625 |

100,0 |

2 010 043 |

97,8 |

343 480 |

-2,2 |

|

|

_ |

_ |

45 057 |

2,2 |

45 057 |

2,2 |

|

|

1 666 625 |

100,0 |

2 0510 0 |

100,0 |

388 475 |

- |

Как следует из результатов расчетов, в анализируемом периоде про- изошли достаточно значительные изменения, затронувшие как саму величину капитала организации, так и его структуру. Так, общая вели- чина капитала возросла на 388 475 тыс. руб. Это полностью было свя- зано с ростом накопленного капитала (полученной чистой прибылью). В структуре капитала имели место следующие изменения. Доля инвестированного капитала, составляя 2,3% от общей величины капи- тала на начало отчетного периода, сократилась к его концу до 1,9%. Важно подчеркнуть, что абсолютная величина инвестированного капи-

тала осталась при этом неизменной.

Отмечается рост накопленного капитала как в абсолютном, так и в относительном выражении, что, безусловно, является положительным моментом. Так, доля накопленного капитала возросла с 31,7 до 43,4%, что было связано с полученной чистой прибылью. Рост накопленного капитала в абсолютном выражении составил 363 178 тыс. руб.

Произошло снижение абсолютной величины и доли резерва пере- оценки, что стало следствием сокращения добавочного капитала.

Незначительной в течение рассматриваемого периода была доля до- ходов будущих периодов, которая составила 1,1% к концу отчетного года.

Результаты анализа изменения капитала могут быть представлены в виде табл. .

Таблица

Анализ изменений в капитале организации за отчетный год*, тыс. руб.

|

|

Уставный капитал (акции в обращении) |

Выкуп- ленные акции |

Эмисси- онный

|

Резервный капитал |

Нераспре- деленная прибыль (непокрытый убыток) |

Прочие |

Общее изменение |

|

|

- |

|

- |

|

- |

- |

- |

|

2. Уменьшение величины капитала за счет: уменьшения количества акций уменьшения номиналь- ной стоимости акций реорганизации юридического лица |

|

- |

- |

|

- |

|

- |

159

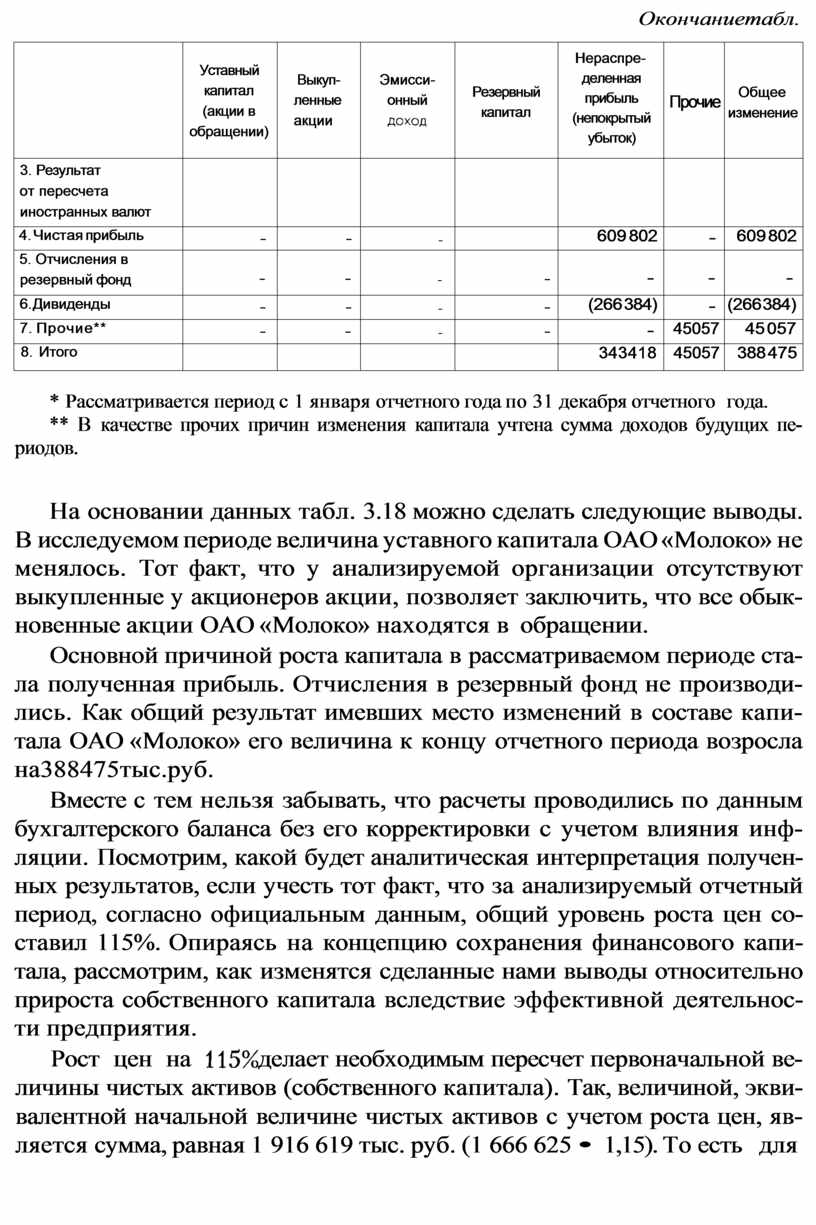

Окончаниетабл.

|

|

Уставный капитал (акции в обращении) |

Выкуп- ленные акции |

Эмисси- онный

|

Резервный капитал |

Нераспре- деленная прибыль (непокрытый убыток) |

Прочие |

Общее изменение |

|

3. Результат от пересчета иностранных валют |

|

|

|

|

|

|

|

|

4. Чистая прибыль |

- |

- |

- |

|

609 802 |

- |

609 802 |

|

5. Отчисления в резервный фонд |

- |

- |

- |

- |

- |

- |

- |

|

6. Дивиденды |

- |

- |

- |

- |

(266 384) |

- |

(266 384) |

|

7. Прочие** |

- |

- |

- |

- |

- |

45057 |

45 057 |

|

8. Итого |

|

|

|

|

343418 |

45057 |

388 475 |

* Рассматривается период с 1 января отчетного года по 31 декабря отчетного года.

** В качестве прочих причин изменения капитала учтена сумма доходов будущих пе- риодов.

На основании данных табл. 3.18 можно сделать следующие выводы. В исследуемом периоде величина уставного капитала ОАО «Молоко» не менялось. Тот факт, что у анализируемой организации отсутствуют выкупленные у акционеров акции, позволяет заключить, что все обык- новенные акции ОАО «Молоко» находятся в обращении.

Основной причиной роста капитала в рассматриваемом периоде ста- ла полученная прибыль. Отчисления в резервный фонд не производи- лись. Как общий результат имевших место изменений в составе капи- тала ОАО «Молоко» его величина к концу отчетного периода возросла на388475тыс.руб.

Вместе с тем нельзя забывать, что расчеты проводились по данным бухгалтерского баланса без его корректировки с учетом влияния инф- ляции. Посмотрим, какой будет аналитическая интерпретация получен- ных результатов, если учесть тот факт, что за анализируемый отчетный период, согласно официальным данным, общий уровень роста цен со- ставил 115%. Опираясь на концепцию сохранения финансового капи- тала, рассмотрим, как изменятся сделанные нами выводы относительно прироста собственного капитала вследствие эффективной деятельнос- ти предприятия.

Рост цен на ![]() делает необходимым пересчет первоначальной

ве- личины

чистых

активов

(собственного

капитала). Так, величиной,

экви- валентной начальной величине чистых активов

с учетом роста цен,

яв- ляется сумма, равная 1 916

619 тыс. руб. (1 666 625

• 1,15). То есть для

делает необходимым пересчет первоначальной

ве- личины

чистых

активов

(собственного

капитала). Так, величиной,

экви- валентной начальной величине чистых активов

с учетом роста цен,

яв- ляется сумма, равная 1 916

619 тыс. руб. (1 666 625

• 1,15). То есть для

сохранения первоначальной величины чистых активов их абсолютный прирост должен был составить 249 994 тыс. руб. (1 916 619 - 1 666 625). Как было выяснено ранее, прирост собственного капитала (без учета его обесценения) составил 388 455 тыс. руб.

С учетом частичной утраты (обесценения) капитала под влиянием инфляции можно заключить, что в анализируемом периоде произош- ло наращивание капитала на сумму 138 461 тыс. руб. Величина 249 994 тыс. руб. обеспечивает сохранение капи

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.