Поделиться

Анализ состава и движения собственного капитала

Для анализа состава и движения СК необходимо составить аналитическую таблицу (таблица 4.1.). В ней рассчитываются показатели движения капитала:

1. Коэффициент поступления

Кп = (Поступило) / (Остаток на конец года)

2. Коэффициент выбытия

Кв = (Выбыло) / (Остаток на начало года)

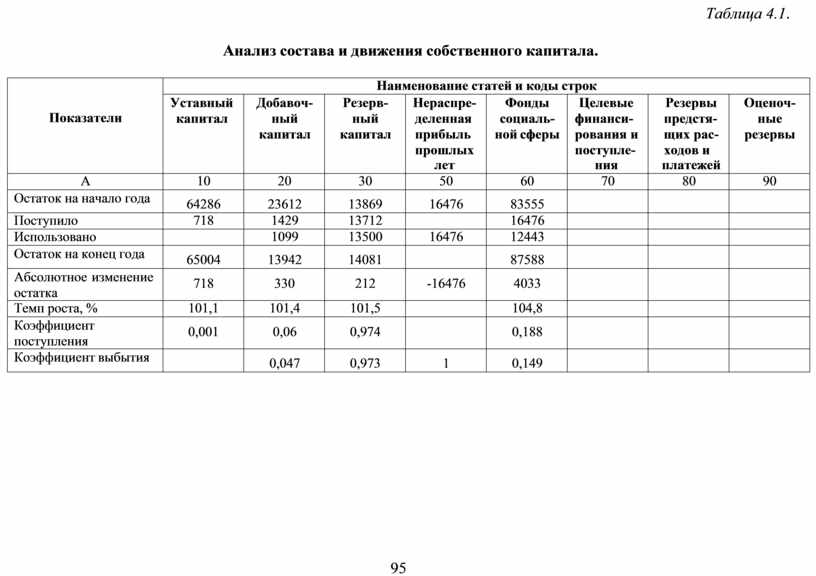

Таблица 4.1.

Анализ состава и движения собственного капитала.

|

Показатели |

Наименование статей и коды строк |

|||||||

|

Уставный капитал |

Добавоч- ный капитал |

Резерв- ный капитал |

Нераспре- деленная прибыль прошлых лет |

Фонды социаль- ной сферы |

Целевые финанси- рования и поступле- ния |

Резервы предстя- щих рас- ходов и платежей |

Оценоч- ные резервы |

|

|

А |

10 |

20 |

30 |

50 |

60 |

70 |

80 |

90 |

|

Остаток на начало года |

64286 |

23612 |

13869 |

16476 |

83555 |

|

|

|

|

Поступило |

718 |

1429 |

13712 |

|

16476 |

|

|

|

|

Использовано |

|

1099 |

13500 |

16476 |

12443 |

|

|

|

|

Остаток на конец года |

65004 |

13942 |

14081 |

|

87588 |

|

|

|

|

Абсолютное изменение остатка |

718 |

330 |

212 |

-16476 |

4033 |

|

|

|

|

Темп роста, % |

101,1 |

101,4 |

101,5 |

|

104,8 |

|

|

|

|

Коэффициент поступления |

0,001 |

0,06 |

0,974 |

|

0,188 |

|

|

|

|

Коэффициент выбытия |

|

0,047 |

0,973 |

1 |

0,149 |

|

|

|

95

Данные таблицы 4.1. показывают, что в анализируемой организации за отчетный год в составе собственного капитала наибольшими темпами увеличивался фонд социальной сферы (104,8%); следовательно, полученный доход в основном направлялся на социальную сферу, а не в резервный капитал. В результате анализа показано движение уставного, добавочного капитала, а также использование нераспределенной прибыли прошлых лет.

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значение коэффициентов поступления превышают значения коэффициентов выбытия, значит, в организации идет процесс наращивания собственного капитала, и наоборот.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.