Поделиться

Анализ уровня и динамики финансовых результатов по

данным отчетности.

Общий финансовый результат отражается в отчетности в развернутом виде и является алгебраической суммой прибыли (убытка) от продаж, продажи иного имущества и результатов от прочей финансовой деятельности, а также прочих внереализационных операций.

Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам, администрации выбрать наиболее важные направления получения доходов в результате деятельности организации.

Анализ финансовых результатов деятельности организации включает:

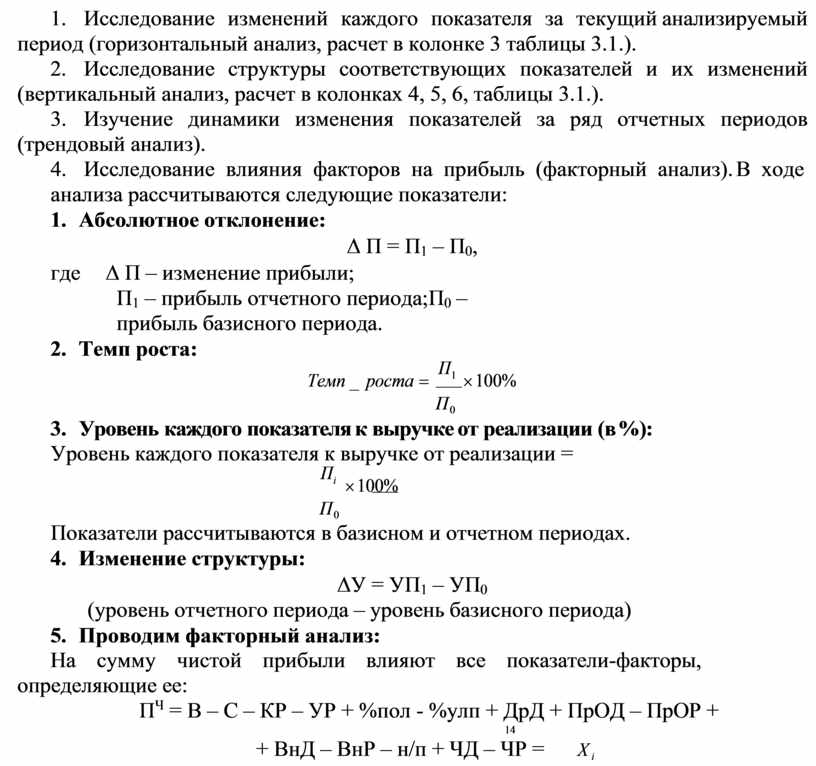

1. Исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ, расчет в колонке 3 таблицы 3.1.).

2. Исследование структуры соответствующих показателей и их изменений (вертикальный анализ, расчет в колонках 4, 5, 6, таблицы 3.1.).

3. Изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ).

4. Исследование влияния факторов на прибыль (факторный анализ). В ходе анализа рассчитываются следующие показатели:

1. Абсолютное отклонение:

D П = П1 – П0,

где D П – изменение прибыли;

П1 – прибыль отчетного периода; П0 – прибыль базисного периода.

2. Темп роста:

![]() Темп _ роста

= П1 ´ 100%

Темп _ роста

= П1 ´ 100%

П0

3. Уровень каждого показателя к выручке от реализации (в %):

Уровень каждого показателя к выручке от реализации =

![]() Пi ´ 100%

Пi ´ 100%

П0

Показатели рассчитываются в базисном и отчетном периодах.

4. Изменение структуры:

DУ = УП1 – УП0

(уровень отчетного периода – уровень базисного периода)

5. Проводим факторный анализ:

На сумму чистой прибыли влияют все показатели-факторы, определяющие ее:

ПЧ = В – С – КР – УР + %пол - %улп + ДрД + ПрОД – ПрОР +

![]() 14

14

+ ВнД – ВнР – н/п + ЧД – ЧР = X i

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.