Поделиться

Анализ уровня и динамики финансовых результатов по данным отчетности

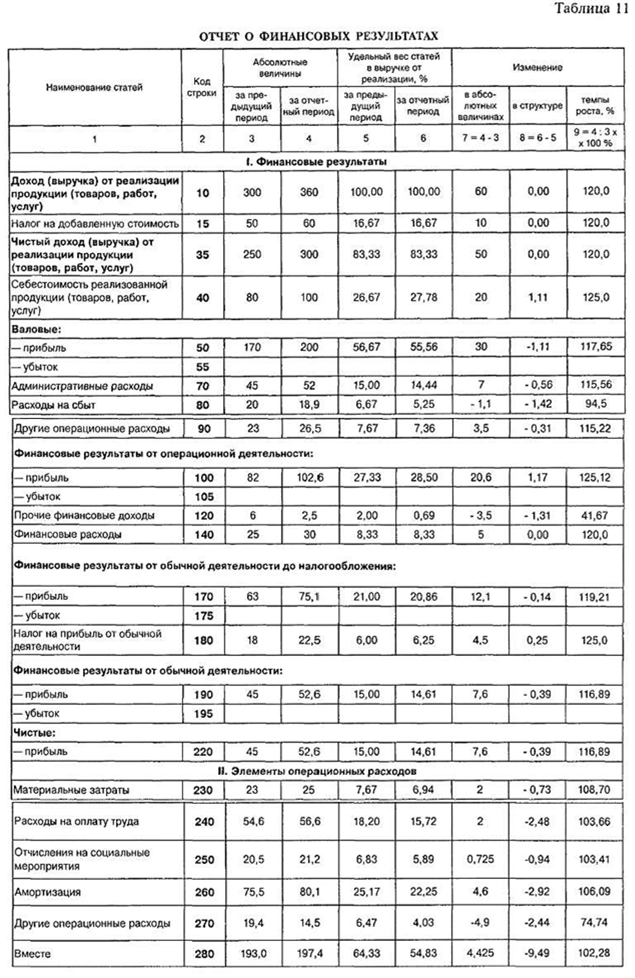

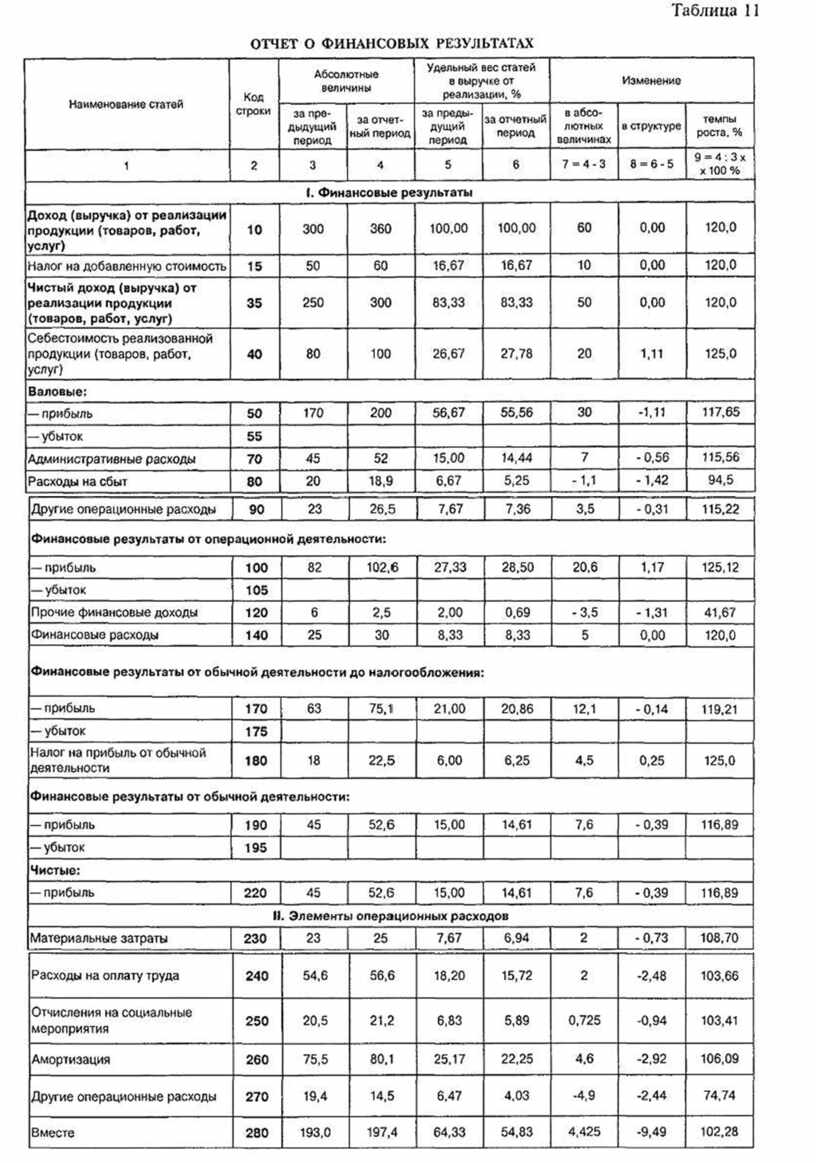

Прежде чем приступить непосредственно к анализу, основанному на форме №2, представим в табл. 11 Отчет о финансовых результатах (см. приложение 2), дополненный несколькими расчетными графами. Порядок расчета показателей, представленных в этих графах, аналогичен порядку расчета таких показателей, проводимого перед анализом формы

№ 1.

Анализ прибыли проводится методом сравнения фактических данных за отчетный период с фактическими данными за предыдущий период. В ходе анализа необходимо дать оценку темпов роста прибыли в целом и отдельно по каждой ее части; изучить и рассчитать факторы, влияющие на изменение прибыли, и определить уровень их влияния; выявить резервы увеличения прибыли; дать оценку уровня рентабельности предприятия.

Как показывают данные табл. 11, чистая прибыль предприятия в отчетном периоде по сравнению с базисным (предыдущим) увеличилась на 7,6 тыс. грн. или на 17,82 % и составила 52,6 тыс. грн. Этот прирост полностью обусловлен ростом прибыли от обычной деятельности. В частности, темп роста прибыли от операционной деятельности в отчетном периоде по сравнению с базисным составил 125 %. Финансовые результаты от чрезвычайных событий не оказали влияния на прибыль ни в базисном, ни в отчетном периодах.

Обращает на себя внимание увеличение в отчетном периоде по сравнению с базисным доли себестоимости реализованной продукции в выручке от реализации на 1,11 процентных пункта.

Такие изменения в целом можно охарактеризовать как положительные, хотя следует обратить внимание на изменение доли себестоимости реализованной продукции. Для того чтобы можно было сделать более конкретные выводы, необходимо проведение дальнейшего анализа. На следующем этапе выявляют причины изменения размера прибыли. Для этого проводится детальное изучение влияния различных факторов на финансовые результаты.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.