Поделиться

|

|

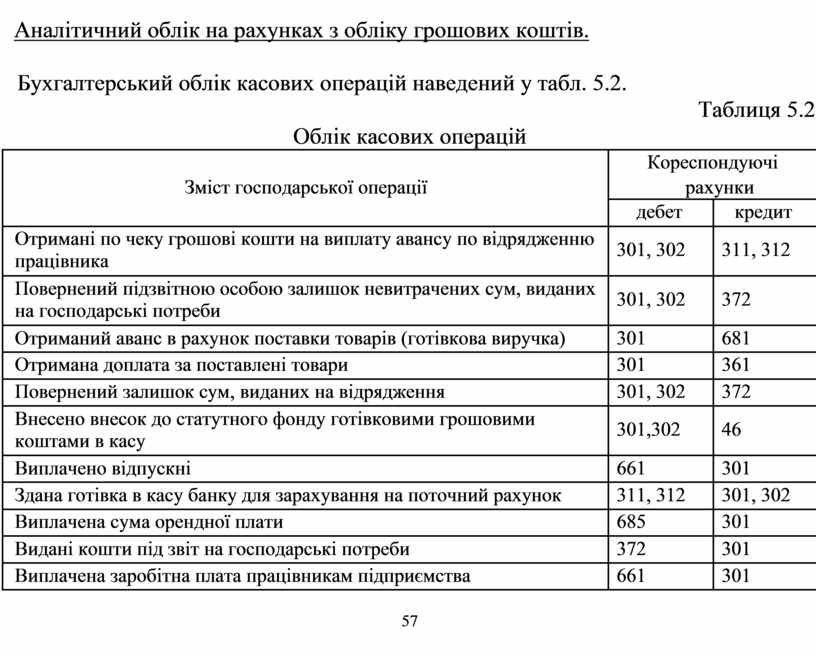

Аналітичний облік на рахунках з обліку грошових коштів. |

|

|

|

||||

|

|

Бухгалтерський облік касових операцій наведений у табл. 5.2. |

|

|

|

||||

|

|

|

|

|

|

|

Таблиця 5.2 |

||

|

|

|

Облік касових операцій |

|

|

|

|

||

|

|

|

|

|

|

Кореспондуючі |

|

||

|

|

|

Зміст господарської операції |

|

|

рахунки |

|

||

|

|

|

|

|

|

дебет |

кредит |

||

|

|

|

|

|

|

|

|||

|

|

Отримані по чеку грошові кошти на виплату авансу по відрядженню |

301, 302 |

311, 312 |

|||||

|

|

працівника |

|

|

|||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|||

|

|

Повернений підзвітною особою залишок невитрачених сум, виданих |

301, 302 |

372 |

|

||||

|

|

на господарські потреби |

|

|

|

||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|||

|

|

Отриманий аванс в рахунок поставки товарів (готівкова виручка) |

301 |

|

681 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

Отримана доплата за поставлені товари |

|

|

301 |

|

361 |

|

|

|

|

|

|

|

|

|

|||

|

|

Повернений залишок сум, виданих на відрядження |

|

301, 302 |

372 |

|

|||

|

|

|

|

|

|

|

|||

|

|

Внесено внесок до статутного фонду готівковими грошовими |

301,302 |

46 |

|

||||

|

|

коштами в касу |

|

|

|

||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Виплачено відпускні |

|

|

661 |

|

301 |

|

|

|

|

|

|

|

|||||

|

|

Здана готівка в касу банку для зарахування на поточний рахунок |

311, 312 |

301, 302 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

Виплачена сума орендної плати |

|

|

685 |

|

301 |

|

|

|

|

|

|

|

|

|

|

||

|

|

Видані кошти під звіт на господарські потреби |

|

372 |

|

301 |

|

||

|

|

|

|

|

|

|

|

||

|

|

Виплачена заробітна плата працівникам підприємства |

|

661 |

|

301 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

57 |

|

|

|

|

|

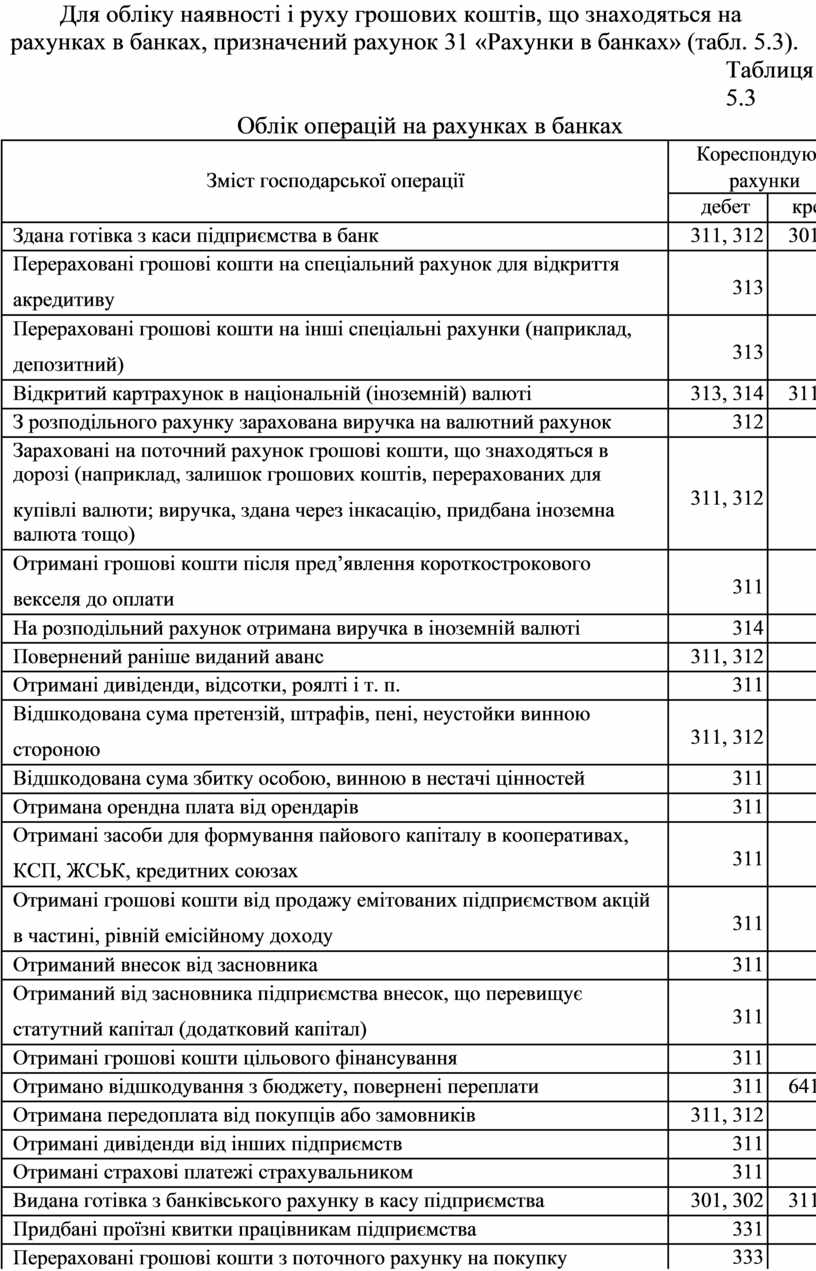

Для обліку наявності і руху грошових коштів, що знаходяться на рахунках в банках, призначений рахунок 31 «Рахунки в банках» (табл. 5.3).

Таблиця 5.3

Облік операцій на рахунках в банках

|

|

Кореспондуючі |

||

|

Зміст господарської операції |

рахунки |

||

|

|

дебет |

кредит |

|

|

|

|

|

|

|

Здана готівка з каси підприємства в банк |

311, 312 |

301, 302 |

|

|

|

|

|

|

|

Перераховані грошові кошти на спеціальний рахунок для відкриття |

313 |

311 |

|

|

акредитиву |

|||

|

|

|

||

|

|

|

|

|

|

Перераховані грошові кошти на інші спеціальні рахунки (наприклад, |

313 |

311 |

|

|

депозитний) |

|||

|

|

|

||

|

|

|

|

|

|

Відкритий картрахунок в національній (іноземній) валюті |

313, 314 |

311, 312 |

|

|

|

|

|

|

|

З розподільного рахунку зарахована виручка на валютний рахунок |

312 |

314 |

|

|

|

|

|

|

|

Зараховані на поточний рахунок грошові кошти, що знаходяться в |

|

|

|

|

дорозі (наприклад, залишок грошових коштів, перерахованих для |

311, 312 |

333 |

|

|

купівлі валюти; виручка, здана через інкасацію, придбана іноземна |

|||

|

|

|

||

|

валюта тощо) |

|

|

|

|

|

|

|

|

|

Отримані грошові кошти після пред’явлення короткострокового |

311 |

341 |

|

|

векселя до оплати |

|||

|

|

|

||

|

|

|

|

|

|

На розподільний рахунок отримана виручка в іноземній валюті |

314 |

362 |

|

|

|

|

|

|

|

Повернений раніше виданий аванс |

311, 312 |

371 |

|

|

|

|

|

|

|

Отримані дивіденди, відсотки, роялті і т. п. |

311 |

373 |

|

|

|

|

|

|

|

Відшкодована сума претензій, штрафів, пені, неустойки винною |

311, 312 |

374 |

|

|

стороною |

|||

|

|

|

||

|

|

|

|

|

|

Відшкодована сума збитку особою, винною в нестачі цінностей |

311 |

375 |

|

|

|

|

|

|

|

Отримана орендна плата від орендарів |

311 |

377 |

|

|

|

|

|

|

|

Отримані засоби для формування пайового капіталу в кооперативах, |

311 |

41 |

|

|

КСП, ЖСЬК, кредитних союзах |

|||

|

|

|

||

|

|

|

|

|

|

Отримані грошові кошти від продажу емітованих підприємством акцій |

311 |

421 |

|

|

в частині, рівній емісійному доходу |

|||

|

|

|

||

|

|

|

|

|

|

Отриманий внесок від засновника |

311 |

46 |

|

|

|

|

|

|

|

Отриманий від засновника підприємства внесок, що перевищує |

311 |

422 |

|

|

статутний капітал (додатковий капітал) |

|||

|

|

|

||

|

|

|

|

|

|

Отримані грошові кошти цільового фінансування |

311 |

48 |

|

|

|

|

|

|

|

Отримано відшкодування з бюджету, повернені переплати |

311 |

641, 642 |

|

|

|

|

|

|

|

Отримана передоплата від покупців або замовників |

311, 312 |

681 |

|

|

|

|

|

|

|

Отримані дивіденди від інших підприємств |

311 |

731 |

|

|

|

|

|

|

|

Отримані страхові платежі страхувальником |

311 |

76 |

|

|

|

|

|

|

|

Видана готівка з банківського рахунку в касу підприємства |

301, 302 |

311, 312 |

|

|

|

|

|

|

|

Придбані проїзні квитки працівникам підприємства |

331 |

311 |

|

|

|

|

|

|

|

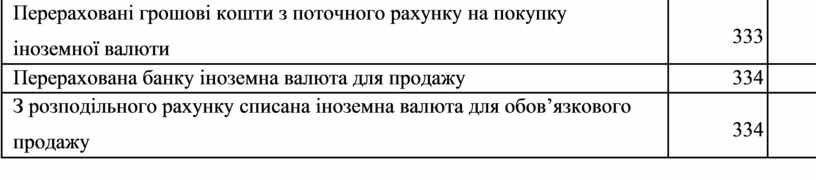

Перераховані грошові кошти з поточного рахунку на покупку |

333 |

311 |

|

|

іноземної валюти |

|||

|

|

|

||

|

|

|

|

|

|

Перерахована банку іноземна валюта для продажу |

334 |

312 |

|

|

|

|

|

|

|

З розподільного рахунку списана іноземна валюта для обов’язкового |

334 |

314 |

|

|

продажу |

|||

|

|

|

||

|

|

|

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.