Поделиться

Аудит будівельно-монтажних робіт

Нормативні документи

1. Про податок на додану вартість: Закон України від 03.04.97 р. № 168/97-ВР (із змінами та доповненнями).

2. Про внесення змін до Закону України "Про оподаткування прибутку підприємств": Закон України від 22.05.97 р. № 283/9 7-ВР.

3. Положення про документальне забезпечення записів у бухгалтерському обліку: Затв. Мінфіном України від 24.05.95 р. № 88.

4. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій: Затв. Мінфіном України від 30.11.99 р. № 291.

5. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій: Затв. Мінфіном України від 30.11.99 р. № 291.

6. Про податок на додану вартість (щодо оподаткування будівельних робіт): Лист ДПАУ від 22.01.99 р. № 1069/7/ 16—1220—5.

7. Про податок на додану вартість при проведенні будівельних робіт: Лист ДПАУ від 26.05.99 р. № 7532/7/16—1220-26.

8. Про податок на додану вартість (щодо методу визначення податкових зобов'язань з податку на додану вартість при виконанні підрядних будівельних робіт, зокрема електромонтажних робіт): Лист ДПАУ від 18.02.2000 р. № 836/6/ 16—1220—13.

9. Про визначення податкових зобов'язань з ПДВ при виконанні підрядних будівельних робіт: Лист ДПАУ від 09.08.2000 р. № 10978/7/16—1220—26.

10. Про податок на додану вартість при виконанні підрядних будівельних робіт: Лист ДПАУ від 09.08.2000 р. № 4521/ 6/16—1220—26.

11. Про граничні базисні ціни на матеріали, вироби та конструкції: Лист Держбуду України від 09.03.99 р. № 7/171.

12. Щодо визначення нормативної трудомісткості та кошторисної заробітної плати у базисній кошторисній вартості будівельно-монтажних робіт, зокрема у накладних та лімітованих витратах: Лист Держбуду України від 09.03.99 р. № 7/168.

13. Щодо розміру середньомісячної заробітної плати, який може використовуватися при формуванні договірних цін у 2000 році: Лист Держбуду України від 20.03.2000 ^. № 7/ 7—258.

Приклад розв'язку задач

Умови задачі. Підприємство уклало договір з акціонерним товариством на будівництво багатоповерхового будинку протягом двох років. У січні 2000 р. був отриманий аванс — 10 000 грн. Будівництво розпочалося у квітні. До складу валових доходів І кварталу сума 10 000 грн. не внесена.

Розв'язання задачі. Отриманий аванс на суму 10 000 грн. можна було б не відносити до складу валових доходів І кварталу лише за наявності наказу або іншого розпорядчого документа керівника про встановлення особливих умов оподаткування результатів виконання цього договору, що передбачені для довгострокових контрактів. Наявність такого розпорядчого документа та правильність віднесення укладеного договору до довгострокового (підпункт 7.10.2 Закону України "Про оподаткування прибутку підприємств" від 22 травня 1997 р. № 283/9 7-ВР) дають змогу застосовувати особливі умови оподаткування, передбачені п. 7.10 Закону. Наприклад, суми авансів, наданих виконавцеві довгострокового контракту, відносяться до складу валового доходу такого виконавця винятково у межах сум, визначених із застосуванням оціночного коефіцієнта виконання довгострокового контракту.

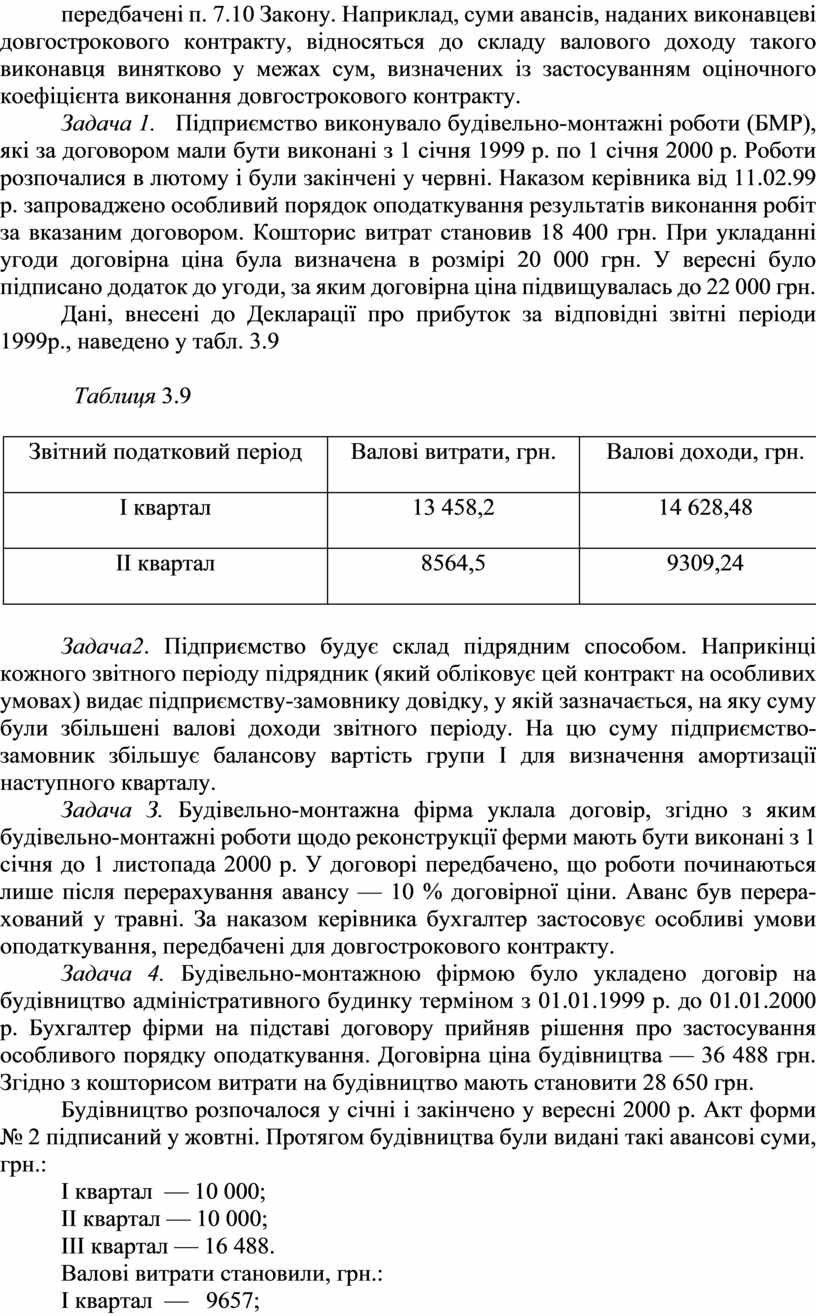

Задача 1. Підприємство виконувало будівельно-монтажні роботи (БМР), які за договором мали бути виконані з 1 січня 1999 р. по 1 січня 2000 р. Роботи розпочалися в лютому і були закінчені у червні. Наказом керівника від 11.02.99 р. запроваджено особливий порядок оподаткування результатів виконання робіт за вказаним договором. Кошторис витрат становив 18 400 грн. При укладанні угоди договірна ціна була визначена в розмірі 20 000 грн. У вересні було підписано додаток до угоди, за яким договірна ціна підвищувалась до 22 000 грн.

Дані, внесені до Декларації про прибуток за відповідні звітні періоди 1999р., наведено у табл. 3.9

|

Таблиця 3.9

|

||

|

Звітний податковий період

|

Валові витрати, грн.

|

Валові доходи, грн.

|

|

І квартал

|

13 458,2

|

14 628,48

|

|

II квартал

|

8564,5

|

9309,24

|

Задача2. Підприємство будує склад підрядним способом. Наприкінці кожного звітного періоду підрядник (який обліковує цей контракт на особливих умовах) видає підприємству-замовнику довідку, у якій зазначається, на яку суму були збільшені валові доходи звітного періоду. На цю суму підприємство-замовник збільшує балансову вартість групи І для визначення амортизації наступного кварталу.

Задача З. Будівельно-монтажна фірма уклала договір, згідно з яким будівельно-монтажні роботи щодо реконструкції ферми мають бути виконані з 1 січня до 1 листопада 2000 р. У договорі передбачено, що роботи починаються лише після перерахування авансу — 10 % договірної ціни. Аванс був перерахований у травні. За наказом керівника бухгалтер застосовує особливі умови оподаткування, передбачені для довгострокового контракту.

Задача 4. Будівельно-монтажною фірмою було укладено договір на будівництво адміністративного будинку терміном з 01.01.1999 р. до 01.01.2000 р. Бухгалтер фірми на підставі договору прийняв рішення про застосування особливого порядку оподаткування. Договірна ціна будівництва — 36 488 грн. Згідно з кошторисом витрати на будівництво мають становити 28 650 грн.

Будівництво розпочалося у січні і закінчено у вересні 2000 р. Акт форми № 2 підписаний у жовтні. Протягом будівництва були видані такі авансові суми, грн.:

І квартал — 10 000;

II квартал — 10 000;

III квартал — 16 488.

Валові витрати становили, грн.:

І квартал — 9657;

II квартал — 10814;

III квартал — 4560.

Ці суми були відображені у Деклараціях про прибуток.

Валові доходи, внесені до Декларації, становлять, грн.:

І квартал — 12 299; -

II квартал — 13 773;

ПІ квартал — 5808;

IV квартал — 4608.

Задача5. Матеріали відкритого зберігання списуються на витрати будівництва згідно з даними звітів майстрів після їх зіставлення з діючими нормативами, що закладені у кошториси будівництва, за нормами на окремі види робіт. Інвентаризація таких матеріальних цінностей здійснюється один раз на рік. Недостачі, виявлені в результаті інвентаризації, відносяться на валові витрати, надлишки — на валові доходи.

Задача 6. Будівельне підприємство надає ремонтні послуги. Протягом грудня 2000 р., за даними первинного обліку (матеріальні звіти, маршрутні листки, наряди, табель обліку робочого часу), підприємство виконувало роботи у п'яти замовників. На кінець місяця закінчено та здано на підставі акту виконаних робіт (ф. № 2) три замовлення загальною сумою 1695 грн. Оплата надійшла у сумі 1255 грн. Дебетовий оборот на рахунку 23 за звітний період становив 962 грн. Згідно з Головною книгою рахунок 23 на кінець року залишку не мав.

Задача 7. Будівельно-монтажне підприємство уклало договір на будівництво ферми терміном з 01.08.99 р. по 01.04.2000 р. Для потреб будівництва було споруджено склад для зберігання інструментів та інших матеріальних цінностей. Склад було побудовано як тимчасову споруду, що підлягає знесенню після підписання акту приймання-здачі робіт замовнику.

Згідно з кошторисом на будівництво складу надходження матеріальних цінностей від його демонтажу не передбачається. На будівництво складу витрачено 2568 грн., що були віднесені в дебет рахунку 23 протягом першого місяця будівництва ферми (серпень 1999 р.). За актом ліквідації складу від 05.05.2000 р. було оприбутковано матеріалів на суму 168 грн. і здійснено запис: Д-т 201— К-т 424.

Задача 8. Матеріали складського зберігання (шифер, залізо, клей тощо) зберігаються у центральному складі будівельно-монтажної фірми. Доставка їх на будівельні майданчики здійснюється автомобільним транспортом. В обліку такі операції відображаються так;

Д-т 372 — К-т 201, 205 — передача матеріалів з центрального складу у підзвіт майстрам на будівельні дільниці;

Д-т 372 — К-т 203, 661, 651, 652, 653 — віднесення витрат на перевезення матеріалів на збільшення їхньої вартості;

Д-т 23 — К-т 372 — списання витрачених на будівництво матеріалів за звітами майстрів.

Задача 9. За статутом розмір статутного фонду товариства з обмеженою відповідальністю становить 375 грн. У Головній книзі відображено залишок на рахунку 46 станом на 01.01.2000 р. на суму 5642 грн.

Задача 10. Торговельне підприємство придбало у вересні 2000 р. товар для подальшого його продажу. У листопаді 2000 р. на підставі бухгалтерської довідки була проведена уцінка цього товару.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.