Поделиться

Аудит документального оформления операций по учету затрат и выхода продукции растениеводства.

В бухгалтерском учете данные о затратах и выходе продукции содержатся в первичных документах, в которых отображены затраты материальных, денежных, трудовых ресурсов и выход продукции; сводных данных в накопительных ведомостях (журналах), предназначенных для получения обобщающих показателей, которые потом переносятся в регистры синтетического и аналитического учета по корреспондирующим счетам. В регистрах систематизируются показатели о затратах по видам культур и работ для отображения их бухгалтерскими записями в аналитическом учете на счетах 23 «Производство» субсчет 1 «Растениеводство».

Аудитор должен выяснить наличие правильно оформленных четырех групп документов: по учету затрат труда, предметов труда, средств труда, выхода продукции. Каждая группа документов имеет свое назначение.

В документах по учету затрат труда зафиксированы трудовые затраты на выполнение конкретных работ в отрасли по культурам, которые выращиваются и начисленную оплату труда. Учет затрат труда и выполненных работ осуществляется в учетном листе труда и выполненных работ (ф.№66). этот документ составляет бригадир. В учетном листе бригадир ежедневно проставляет объем работ, выполненный каждым работником и начисленную оплату труда.

В тракторных бригадах целесообразно применять Книгу бригадира по учету труда и выполненных работ, в которой предусмотрено ведение учета в случае выполнения конно-ручных и механизированных работ.

При использовании этого первичного документа отпадает потребность ведения табеля учета рабочего времени. Аудитор должен выяснить соблюдение порядка записей в Книге бригадира в соответствии с заполнением табелей.

При проверке соблюдения документального оформления операций по учету выработки и начисленной зарплаты на механизированных работах выясняют наличие и правильность отображения данных в учетных листах тракториста-машиниста (ф.№65а, ф.№67б) и в путевых листах трактора (ф.№68). в них определяют объем выполненной работы в натуральном выражении и в переведенные в условные эталонные гектары, количества выполненных нормо-смен, отработанное время в часах, затраты топлива по норме и фактически, данные о движении топлива, качество выполненных работ, количество отработанных машино-дней каждым механизатором за каждый день.

Особое внимание аудитору следует уделить контролю достоверности записей об объеме и качестве выполненных работ, которые являются основой начисления оплаты труда, а также определить соблюдение установленных требований. Выявленные отклонения должны быть отображены в учетных листах тракториста-машиниста.

Учет отработанного времени, выработки и начисленной оплаты труда в растениеводстве ведут бригадиры в Табеле учета рабочего времени (ф.№64), который открывают на бригаду или звено. Аудитор должен зафиксировать соблюдение одинакового порядка записи работников в табеле ежемесячно, должен установить правильность ведения учета простоев, которые должны быть отображены в расчетно-платежной ведомости и отнесены на дебет счета 91 и кредит счета 66.

В документах по учету затрат предметов труда отражены затраты на производство продукции растениеводства разных материальных ценностей, семян, удобрений, ядохимикатов, гербицидов, запчастей, МБП. Первичными документами для отпуска семян и посадочного материала является накладная внутрихозяйственного назначения (ф.№87). по окончании посева составляется Акт на расход семян и посадочного материала. (ф.№119).

При внесении удобрений под культуры, а также использовании ядохимикатов и гербицидов составляется Акт на использование минеральных, органических и бактериальных удобрений, ядохимикатов и гербицидов (ф.№118).

Списание мелкого инвентаря, МБП должно осуществляться на основе утвержденного руководителем Акта на списание производственного и хозяйственного инвентаря, МБП (ф.№126).

Данные первичных документов к конце месяца систематизируются в отчетах о движении ТМЦ (ф.№127), после чего осуществляются соответствующие записи о затратах материальных ценностей в Производственных отчетах подразделений.

Документы по учету затрат средств туда касаются использования средств труда, которые выражаются в начислении амортизации – Расчет амортизационных начислений по основным средствам (ф.№ 59 и 60). Для определения суммы амортизации (износа) за отчетный месяц применяется Ведомость начисления амортизационных отчислений за текущий месяц (ф.№62).

Распределение суммы амортизации на основные средства, которые используются в растениеводстве, осуществляются в Ведомости распределения амортизации по основным отраслям растениеводства (ф.№130).

В документах по учету выхода продукции зафиксировано оприходование продукции растениеводства. Для учета урожая культур используют Дневник поступления с.-х. с поля. Дневник ведется бригадирами согласно с закрепленными за ними площадями культур.

Продукцию в меру ее поступления с поля взвешивает весовщик, данные записывают в Дневник, в конце каждого дня подсчитывается количество продукции, которая поступила за день.

Прием грубых и сочных кормов осуществляет специальная комиссия, назначенная руководителем предприятия. Основой для оприходования этих кормов служит Акт приема грубых и сочных кормов (ф.№92).

Зеленая масса трав должна быть обязательно взвешена, количество скошенной травы записывается в Ведомость расхода кормов (ф.№94).

Продукцией как культурных, так и природных пастбищ является зеленая масса, скошенная на корню. Ее количество определяется расчетным путем и оформляется актом.

Аудит по направлениям его проведения подразделяют на проверку главных, вспомогательных, подсобных и обслуживающих производств.

Для учета затрат на производство с.-х. продукции предусмотрен счет 23 «Производство», на субсчете 231 учитываются затраты растениеводства.

По дебету счета 231 отображаются прямые материальные, трудовые и прочие прямые затраты, а также распределенные общепроизводственные затраты и потери от брака производства, по кредиту – выход продукции в плановой оценке.

Аудитор выясняет перечень и состав статей калькулирования производственной себестоимости продукции в соответствии с порядком, самостоятельно установленным с.-х. предприятием с учетом П(С)БУ-16 «Затраты» и Методических рекомендаций.

При установлении соответствия состава прямых материальных затрат аудитору следует помнить, что к ним входит стоимость сырья и основных материалов которые составляют основу продукции, которая производится, вспомогательных и прочих материалов, которые могут быть непосредственно отнесены на конкретный объект затрат.

Объектами затрат на с.-х. предприятиях, как правило, является вид культур:

− Зерновые и зернобобовые:

а) пшеница озимая;

б) ячмень озимый;

в) овес;

г) горох и др.

− Технические культуры:

а) подсолнечник;

б) конопля;

в) сахарная свекла;

г) табак.

− Прочие культуры.

Следующим этапом аудита является проверка правильности распределения предприятием производственных затрат на прямые, которые связаны с производством конкретной продукции, общепроизводственные затраты и затраты периода.

В состав затрат периода относятся затраты на исследования и разработки, себестоимость реализованной иностранной валюты и производственных запасов, сомнительные и безнадежные долги, потери от операционной курсовой разницы от уценки запасов, недостачи и потери от порчи ценностей, признанные пени, штрафы, неустойки и другие суммы.

Расходы периода должны отображаться непосредственно на счете 79 «Финансовые результаты». Аудитор выясняет, счета какого класса использует предприятие: класса 8 «Затраты по элементам» или класса 9 «Затраты деятельности».

Аудитор должен выяснить правильно ли отображены затраты в учете в зависимости от применяемых счетов классов в зависимости от применяемых счетов классов 8 и 9. В регистрах бухгалтерского учета формирование прямых материальных затрат отображается такими записями:

I Предприятия, которые не применяют класс 8.

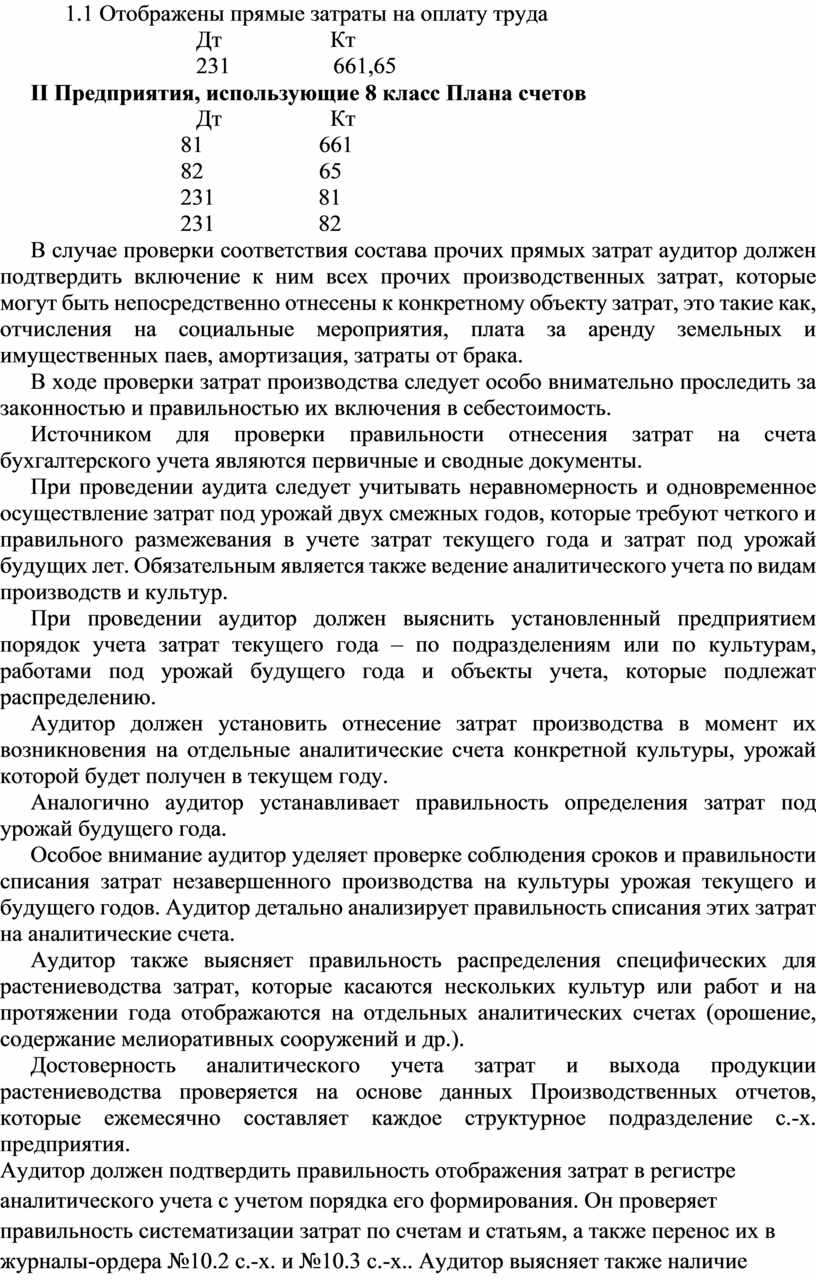

1.1 Отображены прямые затраты на производство продукции

Дт Кт

231 20

II Предприятия, использующие счета 8 класса.

2.1 Отображены прямые материальные затраты на производство с.-х. продукции

Дт Кт

80 20

231 80

Во время проверки состава прямых затрат на оплату труда аудитор выясняет включенные в них зарплаты и прочие выплаты работникам, занятым на производстве продукции, которые могут быть непосредственно отнесены к конкретному объекту затрат.

В регистрах бухгалтерского учета формирование прямых затрат на оплату труда отображаются такими записями:

I Предприятия, не применяющие 8 класс ПС.

1.1 Отображены прямые затраты на оплату труда

Дт Кт

231 661,65

II Предприятия, использующие 8 класс Плана счетов

Дт Кт

81 661

82 65

231 81

231 82

В случае проверки соответствия состава прочих прямых затрат аудитор должен подтвердить включение к ним всех прочих производственных затрат, которые могут быть непосредственно отнесены к конкретному объекту затрат, это такие как, отчисления на социальные мероприятия, плата за аренду земельных и имущественных паев, амортизация, затраты от брака.

В ходе проверки затрат производства следует особо внимательно проследить за законностью и правильностью их включения в себестоимость.

Источником для проверки правильности отнесения затрат на счета бухгалтерского учета являются первичные и сводные документы.

При проведении аудита следует учитывать неравномерность и одновременное осуществление затрат под урожай двух смежных годов, которые требуют четкого и правильного размежевания в учете затрат текущего года и затрат под урожай будущих лет. Обязательным является также ведение аналитического учета по видам производств и культур.

При проведении аудитор должен выяснить установленный предприятием порядок учета затрат текущего года – по подразделениям или по культурам, работами под урожай будущего года и объекты учета, которые подлежат распределению.

Аудитор должен установить отнесение затрат производства в момент их возникновения на отдельные аналитические счета конкретной культуры, урожай которой будет получен в текущем году.

Аналогично аудитор устанавливает правильность определения затрат под урожай будущего года.

Особое внимание аудитор уделяет проверке соблюдения сроков и правильности списания затрат незавершенного производства на культуры урожая текущего и будущего годов. Аудитор детально анализирует правильность списания этих затрат на аналитические счета.

Аудитор также выясняет правильность распределения специфических для растениеводства затрат, которые касаются нескольких культур или работ и на протяжении года отображаются на отдельных аналитических счетах (орошение, содержание мелиоративных сооружений и др.).

Достоверность аналитического учета затрат и выхода продукции растениеводства проверяется на основе данных Производственных отчетов, которые ежемесячно составляет каждое структурное подразделение с.-х. предприятия.

Аудитор должен подтвердить правильность отображения затрат в регистре аналитического учета с учетом порядка его формирования. Он проверяет правильность систематизации затрат по счетам и статьям, а также перенос их в журналы-ордера №10.2 с.-х. и №10.3 с.-х.. Аудитор выясняет также наличие Сводного производственного отчета при списании затрат на соответствующий синтетический счет или оприходованную продукцию по нескольким отчетам. Общая сумма затрат и выхода продукции за месяц должна равняться сумме оборотов по дебету и кредиту счета 231, отображенных в ж.-о. №10.2 с.-х. и в Главной книге.

Аудитор должен подтвердить полноту отображения на протяжении года на дебете этого счета всех затрат под урожай текущего и будущего годов. При этом дебетуется счет 231 и кредитуются счета: 201,203,66,65,234,685,911,131.

По кредиту счета 231 на протяжении года отображается количество полученного от урожая продукции в плановой оценке в корреспонденции со счетом 27,208. Сальдо по счету 231 может быть только дебетовым, что означает незавершенное производство, учитываются затраты будущего года.

Затраты на обработку площадей, на которых полностью погибли посевы, урожай в следствии стихийного бедствия, предприятия должно отображать с начала по дебеты 991 и кредиты 231, а после отнести на финансовый результат по дебету счета 794 и кредиту 991.

Затраты в случае частичной гибели посевов списываются на убытки в части, отнесенной на недобор продукции, которые отображаются по дебету счета 991 и кредиту счета 231. Суммы страхового возмещения за посевы, которые погибли счета 377 и кредиту счета 751.

Если в хозяйстве выращивают зерновые культуры по интенсивной технологии, то должны обеспечить отдельный учет затрат и выхода продукции по каждой из технологий. Разделяют учет затрат и выхода продукции на орошаемых, неорошаемых и осушенных землях.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.