Поделиться

Аудит движения необоротных активов.

Аудит движения необоротных активов (поступления, выбытия, внутреннее перемещение) проводится с целью установления законности, правильности и своевременности оформления их в процессе хозяйственной деятельности сельскохозяйственного предприятия по направлениям, представленных на рис. 1.

На основании актов приема-передачи основных средств (ф. №03-1) устанавливается источник их поступления: как взнос в уставной капитал, бесплатное получение от юридических и физических лиц, приобретение за плату или на бартерной основе, в результате капитальных инвестиций, на условиях оперативной или финансовой аренды, в результате выявления объектов, которые не значились в бухгалтерском учете, изготовленные необоротные активы в мастерской сельскохозяйственного предприятия, закладка многолетних насаждений, капитальных затрат неинвентарного характера, формирования основного стада.

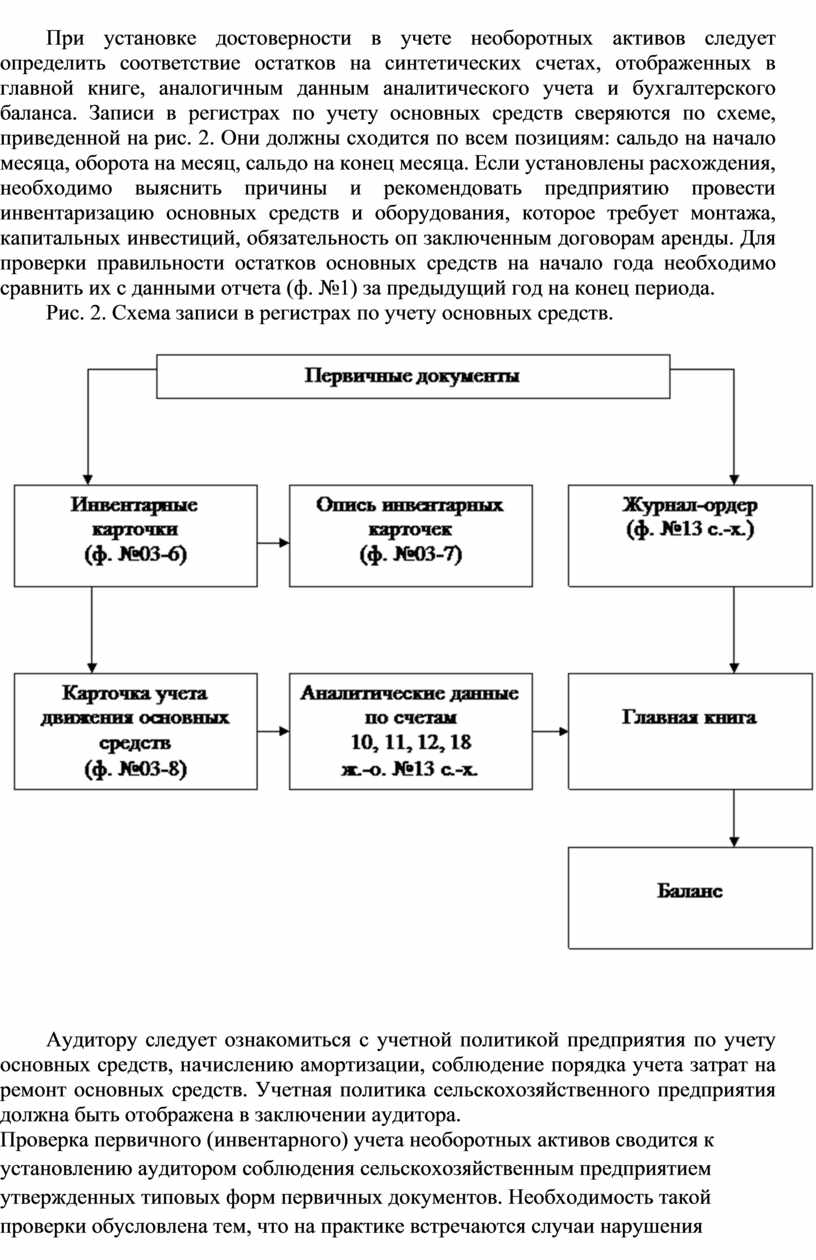

При установке достоверности в учете необоротных активов следует определить соответствие остатков на синтетических счетах, отображенных в главной книге, аналогичным данным аналитического учета и бухгалтерского баланса. Записи в регистрах по учету основных средств сверяются по схеме, приведенной на рис. 2. Они должны сходится по всем позициям: сальдо на начало месяца, оборота на месяц, сальдо на конец месяца. Если установлены расхождения, необходимо выяснить причины и рекомендовать предприятию провести инвентаризацию основных средств и оборудования, которое требует монтажа, капитальных инвестиций, обязательность оп заключенным договорам аренды. Для проверки правильности остатков основных средств на начало года необходимо сравнить их с данными отчета (ф. №1) за предыдущий год на конец периода.

Рис. 2. Схема записи в регистрах по учету основных средств.

Аудитору следует ознакомиться с учетной политикой предприятия по учету основных средств, начислению амортизации, соблюдение порядка учета затрат на ремонт основных средств. Учетная политика сельскохозяйственного предприятия должна быть отображена в заключении аудитора.

Проверка первичного (инвентарного) учета необоротных активов сводится к установлению аудитором соблюдения сельскохозяйственным предприятием утвержденных типовых форм первичных документов. Необходимость такой проверки обусловлена тем, что на практике встречаются случаи нарушения установленного порядка оформления операций движения необоротных активов, когда документы составляются по произвольной форме.

По всем случаям поступления необоротных активов на сельскохозяйственном предприятии должен быть составлен Акт приема-передачи их (внутреннего перемещения):

Проверке подлежит правильность документального оформления необоротных активов, переданных в эксплуатацию. Они должны быть закреплены за бригадами, фермами, отделениями, прочими структурными подразделениями и по МОЛ. Закрепление необоротных активов за МОЛ должен быть подтвержден их инвентарным списком (ф. №03-9).

Аудитор должен установить правильность документального оформлении внутреннего перемещении необоротных активов от одного МОЛ к другому. Эти операции должны быть оформлены накладными, подписанными получателем и сдателем, своевременно переданным в бухгалтерию предприятия, где номера накладных определяются в инвентарных карточках, преданных объектов. Такие карточки передаются в подотчет другому лицу. Соответствующие записи (отметки) осуществляются в инвентаризационных описях объекта.

Правильность оформления выбытия необоротных активов, которые имеют место в следствие физического и морального износа и непригодные для дальнейшего использования, гибель вследствие стихийного бедствия, выбраковка из основного стада должны быть оформлены Актом на списание основных средств (ф. №03-3), Актом на списание автотранспортных средств (ф. №03-4), Актом об установке, пуске и демонтаже строительных машин (ф. №03-5), Актом на выбраковку животных из основного стада (ф. №57, ф. №57а), списание многолетних насаждений (ф. №58), списание инвентаря (ф. №126).

Отображение хозяйственных операций.

I. Бесплатно полученные основные средства.

1. Отображена стоимость бесплатно полученных основных средств

ДТ КТ

10 424

2. Отображены затраты на их транспортировку и монтаж

ДТ КТ

15 685

3. Отображена сумма НДС

ДТ КТ

641 685

4. Зачислены затраты в состав первоначальной стоимости

ДТ КТ

10 15

5. а) начислена амортизация

ДТ КТ

23, 91, 92, 93, 94 13

б) определен доход

ДТ КТ

424 745

II. Приобретение основных средств за денежные средства

1. Получены основные средства

ДТ КТ

152 631

2. Отображена сумма НДС

ДТ КТ

641 631

3. Стоимость транспортных и прочих услуг, связанных с доставкой, НДС

ДТ КТ

152 631

641 631

4. Начислен сбор в Пенсионный фонд при приобретении автомобиля или недвижимости.

ДТ КТ

949 651

5. Перечислен сбор в Пенсионный фонд, оплачены услуги и стоимость основных средств

ДТ КТ

651 311

631 311

6. Введено основные средства в эксплуатацию

ДТ КТ

10 152

III. Сооружение (строительство) основных средств хозяйственным способом.

1. Приобретены ТМЦ для сооружения основных средств, с НДС

ДТ КТ

20 631

64 631

631 311 - оплата с текущего счета

2. Списаны ТМЦ на строительство

ДТ КТ

151 20

3. Отображены ОТ с начислениями

ДТ КТ

151 66, 65

4. Стоимость проекта и СМР; с НДС и их оплата

ДТ КТ

151 631

64 631

631 311

5. Введено в эксплуатацию ОС

ДТ КТ

103 151

IV. Строительство основных средств подрядным способом

1. Отображены затраты на проект и СМР, НДС и оплата

ДТ КТ

151 631

64 631

631 311

2. Зачислен построенный объект в состав ОС

ДТ КТ

103 151

V. Получены ОС как взнос в уставной капитал

1. Отображен размер уставного капитала

ДТ КТ

46 40

2. Получен объект ОС от участника

ДТ КТ

10 46

VI. Получены основные средства как взнос к паевому капиталу.

ДТ КТ

10 41

VII. Прочие случаи зачисления основных средств на баланс

1. Оприходованные ранее неучтенные ОС

ДТ КТ

10 424

2. Переведены неправильно зачисленные МНМА в состав ОС

ДТ КТ

10 112

3. Отображен износ МНМА

ДТ КТ

132 131

4. Приобретение ОС у физических лиц; без НДС

ДТ КТ

377 311

15 377

10 15

Аудит операций, которые отображают поступление основных средств, требуют внимания по правильности формирования первоначальной стоимости объекта. Независимо от того, были ли основные средства в эксплуатации, они оприходуются сельскохозяйственным предприятием по первоначальной стоимости.

С целью определения правильности установления предприятием первоначальной стоимости основных средств проверяют счет 15 «капитальные инвестиции», поскольку на нем определяется инвентарная стоимость приобретенного объекта, по которой го принимаю на баланс:

ДТ КТ

10 15

Следует учитывать, что несвоевременное оприходование необоротных активов приводит к недоначислению амортизации и к неправильному расчету себестоимости продукции, работ и услуг.

Своевременность оприходования в бухгалтерском учете основных средств определяется сравнением дат оприходования а журнале-ордере №13 с.-х. с датами, определенными в актах приема-передачи основных средств.

Аудиторская проверка распространяется также и на операции, связанные с выбытием основных средств.

Основные хозяйственные операции по выбытию основных средств.

I. Переоценка ОС.

1. Отображена переоцененная стоимость основных средств

ДТ КТ

10 423

423 131

2. Отображена сумма дооценки в результате выбытия ОС

ДТ КТ

423 441

3. Оценка основных средств

ДТ КТ

131 10

975 10

4. Отображены потери от уменьшения полезности объектов ОС по первоначальной стоимости

ДТ КТ

975 131

5. Отображены потери от уменьшении полезности объектов ОС по переоцененной стоимости

ДТ КТ

975 10

131 10

II. Реализация основных средств

1. Отображен доход от реализации ОС, с НДС

ДТ КТ

31, 37 742

742 641

2. Отображен износ реализованных ОС

ДТ КТ

131 10

3. Отображена остаточная стоимость реализованных ОС

ДТ КТ

972 10

4. Отображены затраты, связанные с реализацией

ДТ КТ

972 31

III. Ликвидация основных средств.

1. Отображен износ

ДТ КТ

131 10

2. Отображена остаточная стоимость ликвидированных ОС

ДТ КТ

976 10

3. Отображены затраты, связанные с ликвидацией ОС

ДТ КТ

976 66, 65, 20, 22

4. Отображены доходы от ликвидации ОС

ДТ КТ

20 746

5. Отображена сумма НДС

ДТ КТ

746 641

IV. Бесплатная передача ОС

1. Износ переданных ОС

ДТ КТ

131 10

2. Остаточная стоимость переданных ОС

ДТ КТ

976 10

3. Отображен НДС

ДТ КТ

976 641

V. Передача ОС как взнос в уставной капитал другого предприятия.

1. Износ ОС

ДТ КТ

131 10

2. Остаточная стоимость переданных ОС

ДТ КТ

14 10

3. Разница между остаточной и справедливой стоимостью

ДТ КТ

14 746

VI. Списанные недостачи или порчи ОС.

1. Износ списанных ОС

ДТ КТ

131 10

2. Остаточная стоимость списанных ОС

ДТ КТ

976 10

3. Сумма, которая подлежит возмещению

ДТ КТ

375 746

4. Начислен НДС

ДТ КТ

746 641

5. Отображено бюджетное возмещение

ДТ КТ

746 642

6. Получена сумма возмещения затрат

ДТ КТ

30, 31 375

По окончании проверки аудитором движения основных средств необходимо установить достоверность данных синтетического и аналитического учета. С этой целью проводят проверку организации аналитического учета основных средств. Ее начинают с установления МОЛ и наличия составленного договора о полной индивидуальной материальной ответственности. Если они отсутствуют, аудитору следует рекомендовать предприятию их составить.

Для подтверждения соответствия данных аналитического учета синтетическому, необходимо, чтобы оборот в ж.-о. №13 с.-х. соответствовал итогам движения основных средств в инвентарных карточках, а остатки основных средств по данным ж.-о. №13 с.-х. сходились с остатками на синтетическом счете 10 «основные средства» в Главной книге.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.