Поделиться

Аудит грошових коштів, розрахунків з дебіторами та кредиторами

3. 2.1. Аудит грошових коштів

Нормативні документи

1. Про внесення змін до Закону України "Про оподаткування прибутку підприємств": Закон України від 22.05.97 р. № 283/97-ВР.

2. Про затвердження типових форм первинного обліку касових операцій: Наказ Мінфіну України від 15.02.96 р. № 51.

3. Про внесення змін і доповнень до "Порядку ведення касових операцій у народному господарстві України": Затв. постановою Правління Національного банку України від 02.02.95 р. № 21: Постанова НБУ від 13.10.97 р. № 334.

4. Про затвердження Правил використання готівкової іноземної валюти на території України: Постанова НБУ від 26.03.98 р. № 119.

5. Про затвердження змін до Інструкції № 7 "Про безготівкові розрахунки в господарському обороті України", затв. постановою Правління Національного банку України від 02.08.96 р. № 204 [Національний банк] [4256]: Постанова НБУ від 04.01.2000 р. № 3.

6. Про внесення змін до Правил здійснення операцій на міжбанківському валютному ринку України: Постанова НБУ від 25.04.2000 р. № 168.

7. Щодо пункту 3.1 Правил здійснення операцій на міжбанківському валютному ринку України (у частині здійснення операцій купівлі та продажу іноземної валюти в пунктах обміну валюти та касах банків): Роз'яснення НБУ від 25.07.2000 р. № 13—134/2620—5037.

8. Про курсові різниці: Лист НБУ від 14.0в,95 р. №22—114/11—2640.

9. Щодо здійснення банками обов'язкового 50 % продажу валютних надходжень: Лист НБУ від 18.09.96 р. №13—211/2753.

10. Щодо залишку готівкової іноземної валюти: Лист НБУ від 01.12.99 р. № 11—110/1711—9474.

11. Про виконання установами банків здійснення грошових переказів платіжних доручень юридичних осіб: Лист НБУ від 28.01.2000 р. № 25—111/183.

12. Про окремі порушення Інструкції НБУ № 7: Лист НБУ від 11.04.2000 р. № 25—111/645—2297.

13. Про здійснення резидентами України операцій згідно з Декретом КМУ "Про систему валютного регулювання і валютного контролю": Лист НБУ від 02.06.2000 р. №28— 110/1941—3601.

14. Щодо сторнування операцій з купівлі або продажу іноземної валюти у пунктах обміну іноземної валюти: Лист НБУ від 22.08.2000 р. № 28—311/3068.

15. Про використання валюти як засобу платежів: Лист НБУ від 06.10.2000 р. №28—113/3704.

16. Щодо сплати збору на обов'язкове державне пенсійне страхування з операцій купівлі-продажу валют: Лист Пенсійного фонду від 02.06.2000 р. № 04/2895.

Приклад розв'язання задачі

Умова задачі. Згідно з випискою банку від 14.07.2000 р. з розрахункового рахунку було одержано 1500 грн. на виплату заробітної плати. За звітом касира ця сума була оприбуткована 16.07.2000 р., частково виплачена 18.07.2000 р., решта суми — 19.07.2000р.

Розв'язання задачі. У цьому випадку підприємство припустилося порушень касової дисципліни, зміст яких полягає в тому, що:

1) гроші, отримані з розрахункового рахунку 14.07.2000 р., необхідно було в той самий день оприбуткувати в касу підприємства згідно з прибутковим касовим ордером;

2) згідно з п. 9 Інструкції про порядок ведення касових операцій у національній валюті України, затвердженої Постановою Правління НБУ від 13.10.1997 р, № 334, підприємства мають право зберігати готівку в касах, одержану з банку, для виплати заробітної плати понад встановлений ліміт протягом трьох робочих днів. Після цього терміну суми грошей, не використані за призначенням, повертаються в банк не пізніше наступного робочого дня. У наведеному випадку кошти на виплату заробітної плати зберігалися понад три дні, тому на підприємстві, починаючи з 17.07 по 18.07.2000 р., можливе перевищення ліміту каси.

Задача 1. Підприємством 17.04.2000 р. за чеком .№ 042428 було отримано 1200 грн. на виплату заробітної плати, 100 грн. — на господарські потреби, 150 грн.— на відрядження. На підставі розрахункових відомостей на виплату заробітної плати списано:

17.04 — 650 грн.;

18.04 — 200 грн.;

20.04 — 300 грн. '

За даними видаткових касових ордерів 17.04 було видано на відрядження 200 грн., 18.04 на господарські потреби — 100 грн.

Задача 2. На підприємстві працівникам, які відсутні у дні видачі заробітної плати, належні їм суми виплачуються особам, яким доручено одержати ці суми на підставі бухгалтерських довідок, виписаних головним бухгалтером.

Задача З.Суми, не виплачені працівникам у дні видачі заробітної плати, на підприємстві можна виявити тільки за платіжною відомістю, за якою виплачується заробітна плата. У такій відомості в графі "Підписи" роблять позначку "Депоновано".

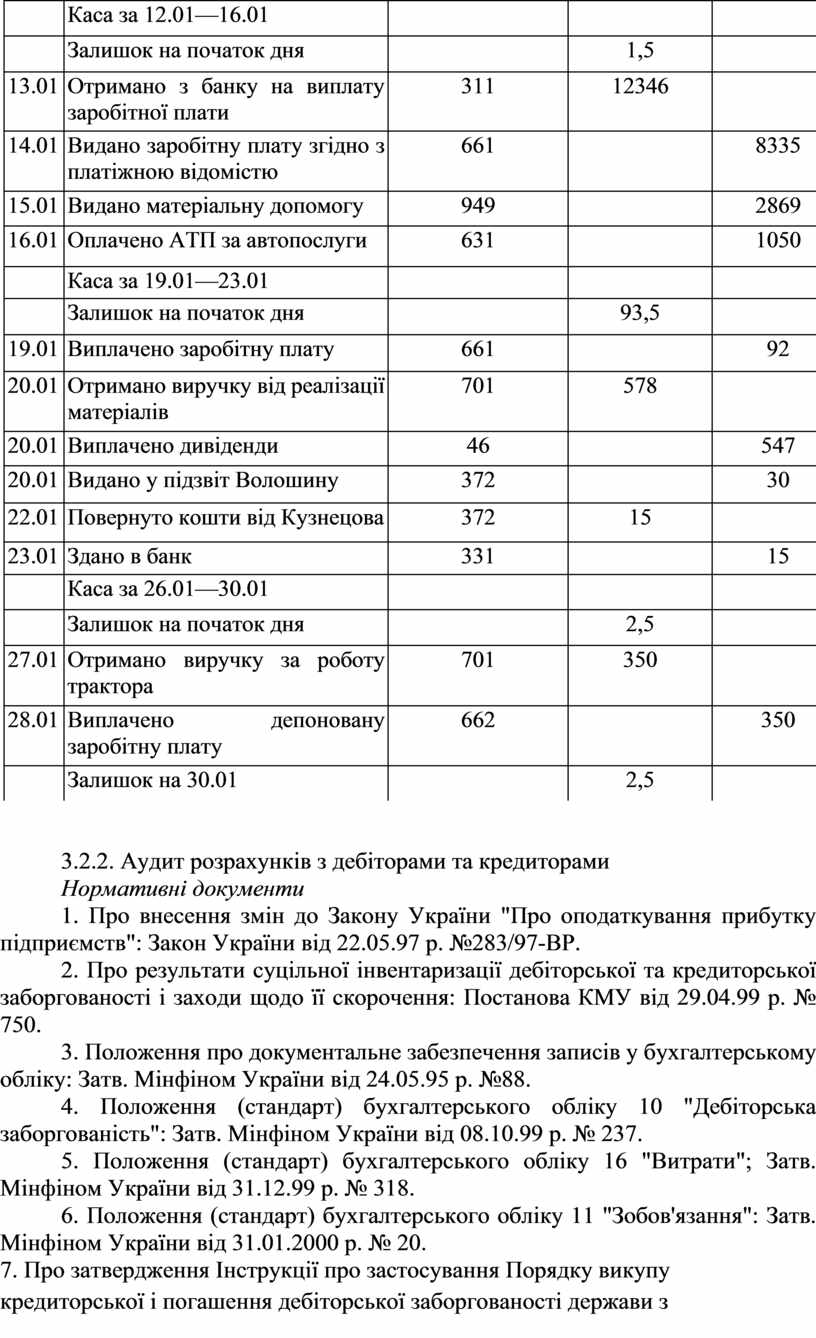

Таблиця 3.1.

|

Дата

|

Від кого одержано, або кому видано

|

Кореспондуючий рахунок

|

Надходження

|

Витрачання

|

|

|

Каса за 01.01—02.01

|

|

|

|

|

|

Залишок на початок дня

|

|

1,5

|

|

|

|

Каса за 05.01—09.01

|

|

|

|

|

|

Залишок на початок дня

|

|

1,5

|

|

|

05.01

|

Отримано виручку |

701

|

156

|

|

|

05.01

|

Видано на відрядження Кузнецову

|

372

|

|

100

|

|

06.01

|

Видано стипендію Іванову

|

977

|

|

56

|

|

|

Каса за 12.01—16.01

|

|

|

|

|

|

Залишок на початок дня

|

|

1,5

|

|

|

13.01

|

Отримано з банку на виплату заробітної плати

|

311

|

12346

|

|

|

14.01

|

Видано заробітну плату згідно з платіжною відомістю

|

661

|

|

8335

|

|

15.01

|

Видано матеріальну допомогу

|

949

|

|

2869

|

|

16.01

|

Оплачено АТП за автопослуги

|

631

|

|

1050

|

|

|

Каса за 19.01—23.01

|

|

|

|

|

|

Залишок на початок дня

|

|

93,5

|

|

|

19.01

|

Виплачено заробітну плату

|

661

|

|

92

|

|

20.01

|

Отримано виручку від реалізації матеріалів

|

701

|

578

|

|

|

20.01

|

Виплачено дивіденди

|

46

|

|

547

|

|

20.01

|

Видано у підзвіт Волошину

|

372

|

|

30

|

|

22.01

|

Повернуто кошти від Кузнецова

|

372

|

15

|

|

|

23.01

|

Здано в банк

|

331

|

|

15

|

|

|

Каса за 26.01—30.01

|

|

|

|

|

|

Залишок на початок дня

|

|

2,5

|

|

|

27.01

|

Отримано виручку за роботу трактора

|

701

|

350

|

|

|

28.01

|

Виплачено депоновану заробітну плату

|

662

|

|

350

|

|

|

Залишок на 30.01

|

|

2,5

|

|

3.2.2. Аудит розрахунків з дебіторами та кредиторами

Нормативні документи

1. Про внесення змін до Закону України "Про оподаткування прибутку підприємств": Закон України від 22.05.97 р. №283/97-ВР.

2. Про результати суцільної інвентаризації дебіторської та кредиторської заборгованості і заходи щодо її скорочення: Постанова КМУ від 29.04.99 р. № 750.

3. Положення про документальне забезпечення записів у бухгалтерському обліку: Затв. Мінфіном України від 24.05.95 р. №88.

4. Положення (стандарт) бухгалтерського обліку 10 "Дебіторська заборгованість": Затв. Мінфіном України від 08.10.99 р. № 237.

5. Положення (стандарт) бухгалтерського обліку 16 "Витрати"; Затв. Мінфіном України від 31.12.99 р. № 318.

6. Положення (стандарт) бухгалтерського обліку 11 "Зобов'язання": Затв. Мінфіном України від 31.01.2000 р. № 20.

7. Про затвердження Інструкції про застосування Порядку викупу кредиторської і погашення дебіторської заборгованості держави з використанням казначейських векселів; Інструкція Мінфіну України від 16.06.99 р. № 151. І

8. Про затвердження форми державної статистичної звітності № 1-Б термінова (місячна) "Звіт про фінансові результати і дебіторську та кредиторську заборгованість" та інструкції щодо її заповнення: Наказ Держкомстату України від 31.07. 2000 р. № 258.

9. Про порядок оформлення векселями дебіторської заборгованості перед банком: Лист НБУ від 20.04.2000 р. № 18—211/1009—2283.

10. Про порядок віднесення та відшкодування безнадійної заборгованості: Лист ДПАУ від 03.02,2000 р. № 529/6 15—1116.

11. Щодо перерахунку кредиторської заборгованості у доларовому еквіваленті у валюту України та правомірності віднесення сум такого перерахунку на валові витрати платників податку на прибуток:. Лист ДПАУ від 27.04.99 р, №6174/7/15—1117.

12. Щодо вирішення питання про віднесення до валових доходів і валових витрат курсових різниць, які виникають внаслідок перерахунку кредиторської (дебіторської) заборгованості за наданими (отриманими) кредитами в іноземній валюті: Лист ДПАУ від 30.04.99 р. № 154/2/22—3110.

13. Щодо питань оподаткування кредиторської заборгованості, з якої минув термін позовної давності: Лист ДПАУ від 30.06.99 р. № 3805/6/15—1216.

14. Про кредиторську заборгованість в іноземній валюті ,за отримане у фінансовий лізинг обладнання та збільшення .вартості основних фондів у випадку перерахування кредиторської заборгованості в іноземній валюті: Лист ДПАУ ві;

28.07.99 р. № 4419/6/15—1116.

15. Про віднесення до валових витрат сум безнадійні дебіторської заборгованості, що виникла у 1995—1996 роках, строк позовної давності якої минув: Лист ДПАУ від 28.09.99 р №8146/5/15—1116.

16. Про методичні рекомендації з використання дебіторської заборгованості платника податку в розрахунках його прогнозованих доходів, що гарантують погашення податкової заборгованості при наданні органами державної податкової служби відстрочок та розстрочок сплати податків, інших платежів: Методичні рекомендації ДПАУ від 21.10.99 р. 15775/7/24—0217.

17. Про відображення у податковому обліку кредиторської заборгованості, за якою вимоги кредиторів заявлені після закінчення строку, встановленого для їх пред'явлення законодавством, що регулює провадження у справах про банкрутство: Лист ДПАУ від 01.02.2000 р. № 491/6/15—1116.

18. Про порядок віднесення та відшкодування безнадійної заборгованості: Лист ДПАУ від 03.02.2000 р. № 529/6/ 15—1116.

19. Про включення курсових різниць до складу валових витрат: Лист ДПАУ від 25.02.2000 р. № 947/6/15—1116.

Приклад розв'язання задачі

Умова задачі. На підприємстві станом на 01.01.2001 р. на балансі числиться дебіторська заборгованість на суму 1580 грн., яка виникла 04.03.97 р. У січні 2001 р. на суму дебіторської заборгованості здійснено запис у бухгалтерському обліку:

Д-т 38 — К-т 361—1580 грн., а в податковому обліку ця сума віднесена на валові витрати.

Розв'язання задачі. Згідно з Положенням (стандартом) бухгалтерського обліку 10 "Дебіторська заборгованість", затвердженого наказом Міністерства фінансів України від 8 жовтня 1999 р. № 237, безнадійна дебіторська заборгованість (за Законом України "Про оподаткування прибутку підприємств" від 22.05.97 р. №283/9 7-ВР безнадійною дебіторською заборгованістю визнається заборгованість, строк позовної давності якої минув — З роки) у бухгалтерському обліку списується за рахунок резерву сумнівних боргів, якщо такий створено на підприємстві, або на операційні витрати звітного періоду.

Отже, підприємство матиме право списати дебіторську заборгованість і збільшити валові витрати лише 01.03.2000 р. Отже, віднісши заборгованість на валові витрати у січні 2000 р., підприємство тим самим збільшило їх суму на 1580 грн.

Задача 1. На субрахунку 947 протягом тривалого часу обліковуються суми недостач, відносно яких не прийнято рішення. Недостача пиломатеріалів у комірника Свистунова В.І. на суму 200 гри. обліковується 4 роки. Суд відмовив у задоволенні позову через відсутність адреси відповідача, який звільнився з підприємства і місце проживання його невідоме. Аналогічні недостачі числяться і за працівниками, що раніше працювали на цьому підприємстві, на загальну суму 1500 грн. Термін виникнення цих недостач і відображення їх в обліку перевищує 3—4 роки.

Задача 2. Заборгованість на субрахунку 375 становить 3400 грн. і щороку не інвентаризується. Щодо окремих дебіторів, то деякі з них не погашали заборгованості протягом 3—4 років. У судах перебувають позовні заяви на стягнення недостач на суму 1200 грн. Облік проходження справ з приводу недостач і витрат не ведеться.

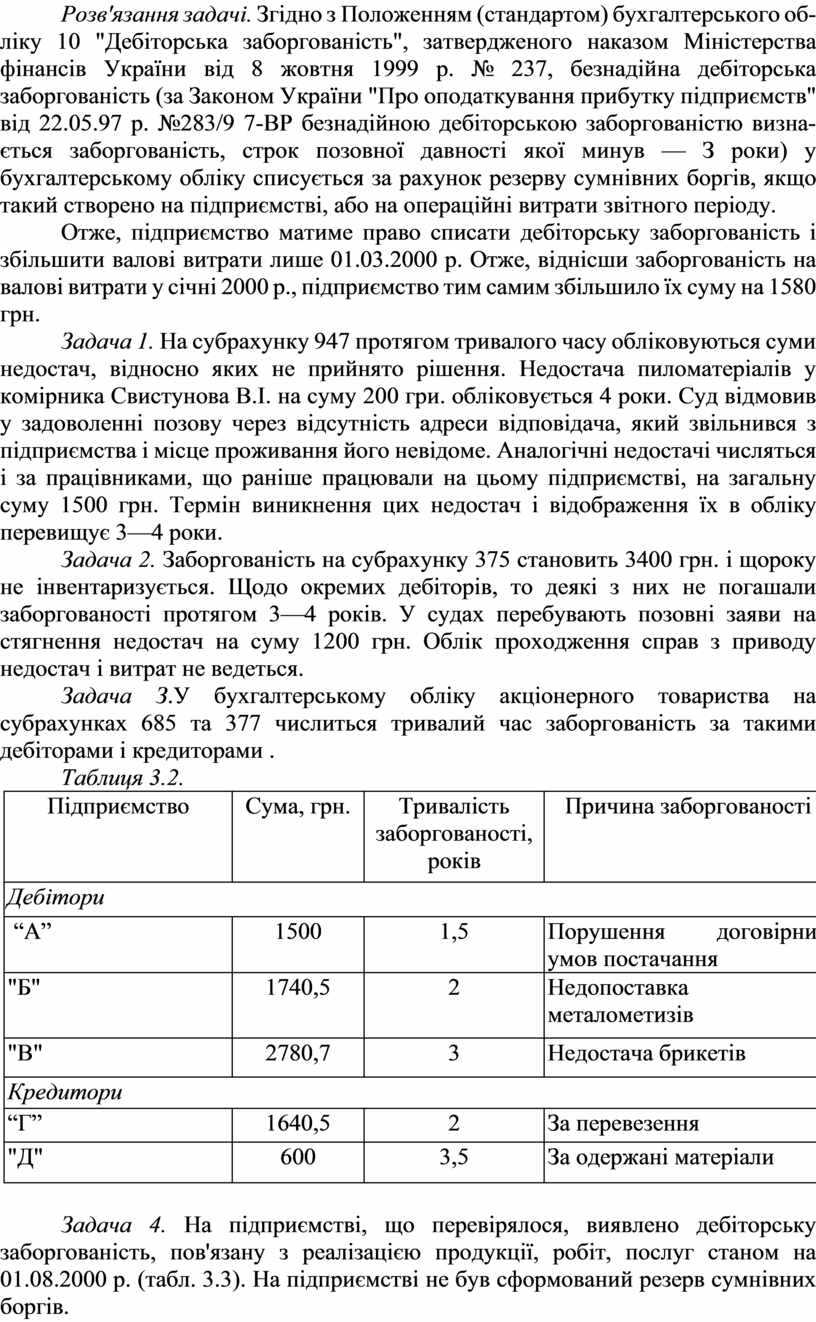

Задача З.У бухгалтерському обліку акціонерного товариства на субрахунках 685 та 377 числиться тривалий час заборгованість за такими дебіторами і кредиторами .

Таблиця 3.2.

|

Підприємство

|

Сума, грн.

|

Тривалість заборгованості, років

|

Причина заборгованості

|

|

Дебітори

|

|||

|

“А”

|

1500

|

1,5

|

Порушення договірних умов постачання

|

|

"Б"

|

1740,5

|

2

|

Недопоставка металометизів

|

|

"В"

|

2780,7

|

3

|

Недостача брикетів

|

|

Кредитори

|

|||

|

“Г”

|

1640,5

|

2

|

За перевезення

|

|

"Д"

|

600

|

3,5

|

За одержані матеріали

|

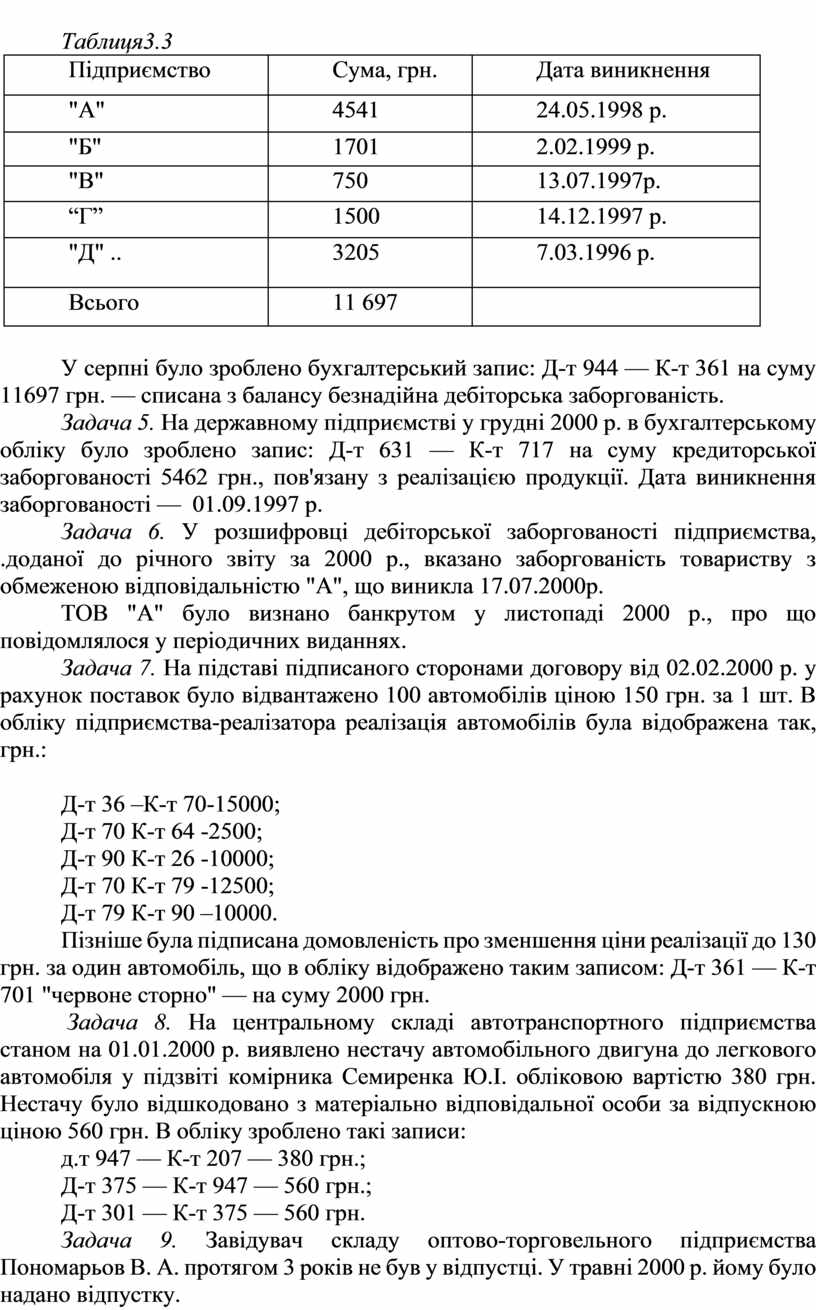

Задача 4. На підприємстві, що перевірялося, виявлено дебіторську заборгованість, пов'язану з реалізацією продукції, робіт, послуг станом на 01.08.2000 р. (табл. 3.3). На підприємстві не був сформований резерв сумнівних боргів.

Таблиця3.3

|

Підприємство

|

Сума, грн.

|

Дата виникнення

|

|

"А"

|

4541

|

24.05.1998 р.

|

|

"Б"

|

1701

|

2.02.1999 р.

|

|

"В"

|

750

|

13.07.1997р.

|

|

“Г”

|

1500

|

14.12.1997 р.

|

|

"Д" ..

|

3205

|

7.03.1996 р.

|

|

Всього

|

11 697

|

|

У серпні було зроблено бухгалтерський запис: Д-т 944 — К-т 361 на суму 11697 грн. — списана з балансу безнадійна дебіторська заборгованість.

Задача 5. На державному підприємстві у грудні 2000 р. в бухгалтерському обліку було зроблено запис: Д-т 631 — К-т 717 на суму кредиторської заборгованості 5462 грн., пов'язану з реалізацією продукції. Дата виникнення заборгованості — 01.09.1997 р.

Задача 6. У розшифровці дебіторської заборгованості підприємства, .доданої до річного звіту за 2000 р., вказано заборгованість товариству з обмеженою відповідальністю "А", що виникла 17.07.2000р.

ТОВ "А" було визнано банкрутом у листопаді 2000 р., про що повідомлялося у періодичних виданнях.

Задача 7. На підставі підписаного сторонами договору від 02.02.2000 р. у рахунок поставок було відвантажено 100 автомобілів ціною 150 грн. за 1 шт. В обліку підприємства-реалізатора реалізація автомобілів була відображена так, грн.:

Д-т 36 –К-т 70-15000;

Д-т 70 К-т 64 -2500;

Д-т 90 К-т 26 -10000;

Д-т 70 К-т 79 -12500;

Д-т 79 К-т 90 –10000.

Пізніше була підписана домовленість про зменшення ціни реалізації до 130 грн. за один автомобіль, що в обліку відображено таким записом: Д-т 361 — К-т 701 "червоне сторно" — на суму 2000 грн.

Задача 8. На центральному складі автотранспортного підприємства станом на 01.01.2000 р. виявлено нестачу автомобільного двигуна до легкового автомобіля у підзвіті комірника Семиренка Ю.І. обліковою вартістю 380 грн. Нестачу було відшкодовано з матеріально відповідальної особи за відпускною ціною 560 грн. В обліку зроблено такі записи:

д.т 947 — К-т 207 — 380 грн.;

Д-т 375 — К-т 947 — 560 грн.;

Д-т 301 — К-т 375 — 560 грн.

Задача 9. Завідувач складу оптово-торговельного підприємства Пономарьов В. А. протягом 3 років не був у відпустці. У травні 2000 р. йому було надано відпустку.

За звітними даними, без проведення інвентаризації від Пономарьова В.А. прийняв ТМЦ комірник цього складу Тихий І.І. Під час перевірки у комірника Тихого 1.1. була проведена інвентаризація і виявлена недостача цінностей на суму 11 000 грн. Тихий І.І. недостачу не визнав, а суд не задовольнив цивільний позов на нього з мотивацією причини порушення правил приймання-передачі матеріальних цінностей.

Задача 10. Підприємство одержало у січні 2001 р. вексель від дебітора за відвантажену раніше продукцію. В обліку означений вексель оприбутковано на позабалансовому рахунку 08.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.