Поделиться

Аудит общепроизводственных затрат.

В состав производственной себестоимости общепроизводственные затраты включаются в себестоимость своеобразным способом.

Они учитываются на счете 91 “Общепроизводственные затраты”. Этот счет не используется в торговле, но при производстве продукции, выполнении работ и предоставлений услуг он необходим.

Цель аудита – подтвердить достоверность формирования, правильность распределения и отображения в учете общепроизводственных затрат.

Задачи аудита – установить:

- полноту перечня затрат, которые отнесены к общепроизводственным;

- соблюдение принципа распределения общепроизводственных затрат на постоянные и переменные;

- обоснованность отнесения затрат к общепроизводственным;

- правильность и достоверность распределения общепроизводственных затрат в учете;

Входе проверки общепроизводственных затрат аудитору необходимо выяснить их полноту формирования в соответствии П (с) б у 16 “Затраты” и методических рекомендаций по планированию, учету и калькулирования себестоимости продукции (работ, услуг) сельскохозяйственные предприятий, утвержденных министерством аграрной политики Украины от 18. 05. 2001 г. № 132. При проверки правомерности отнесения к общепроизводственным затратам аудитору следует руководствоваться определенным их перечнем.

В состав Общепроизводственных затрат у с/х предприятий входят:

1) затраты на управление производством (оплата труда, отчисления на социальные мероприятия, медицинское страхование и затраты на оплату служебных командировок , участков, подразделений);

2) амортизация необоротных активов общепроизводственного (цехового, участкового, бригадного) назначения;

3) затраты на содержание, эксплуатацию и ремонт, страхование, операционные аренды основных средств, прочих необоротных активов общепроизводственного назначения;

4) затраты по усовершенствованию технологий и организации производства (оплата труда, включая отчисления 7на социальные мероприятия работников, занятых усовершенствованием технологий и организации производства, улучшение качества продукции, повышение ее надежности, долговечности, прочих эксплуатационных характеристик в производственном процессе, оплата услуг сторонних организаций).

5) затраты на отопление, электроэнергию, водоснабжение и водоотвод и прочие содержание общих помещений производственного назначения;

6) затраты на обслуживание производственного процесса (оплата труда и прочие затраты на осуществление технологического контроля по производственным процессам и качеством продукции, работ, услуг);

7) затраты на охрану труда, технику безопасности и охрану окружающей среды;

8) прочие затраты (потери от брака, оплата простоев);

9) плата за аренду земли и имущества производственного назначения;

Аудитору следует учесть, что в статье “общепроизводственные затраты” отображаются бригадные, фермерские, цеховые и общепроизводственные затраты. К бригадным, фермерским, цеховым и общепроизводственным затратам относятся: затраты на оплату труда работников управления, арендная плата, амортизация отчисления и затраты на управление и текущий ремонт необоротных активов общего назначения. Затраты на мероприятия по охране труда и технике безопасности, затраты на перевозку работников к местам непосредственной работы, на содержание полевых станов, прочие затраты, связанные с управлением и обслуживанием производства отдельных подразделений и отраслей.

Общепроизводственные затраты, для учета которых предназначен счет 91 “Общепроизводственные затраты”, включаются в себестоимость принципиально по-разному. Одним из методов распределения этих затрат может быть таким: бригадные, фермерские, цеховые и общепроизводственные затраты растениеводства, животноводства и промышленных производств. Распределяются между объектами планирования и учета пропорционально к общей сумме затрат, за исключением стоимости семян, кормов, сырья, материалов и полуфабрикатов и относятся на себестоимость только той продукции, которая производится в данной бригаде, ферме, цеху или в соответствующей отрасли.

Если с/х предприятие имеет большое структурное подразделение общепроизводственных затрат может осуществляться с учетом нормальной производственной мощности.

Аудитор выясняет правильность осуществления ежемесячного распределения общепроизводственных затрат с кредита счета 91 между счетами 90 “Себестоимость реализаций” и счетом 23 “Производство”.

Такая проверка является особенно важной, поскольку в себестоимость готовой продукции могут входить не все общепроизводственные затраты, а только часть их в зависимости от взаимоотношений фактического выпуска готовой продукции и нормальной производственной мощности. Порядок распределения общепроизводственных затрат установлен П (с) б у 16 “Затраты”. Аудитор должен зафиксировать соблюдения такого порядка:

Если фактический объем производства достиг или превышает ожидаемый уровень производства, то они списываются на счет 23 “Производство” бухгалтерской записью:

Дебет счета 23 Кредит счета 91

После этого включается в себестоимость готовой продукции в меру ее изготовления, которая учитывается на счете 27 “Продукция сельскохозяйственного производства”:

Дебет счета 27 Кредит счета 23

И наконец, при реализации готовой продукции она будет списываться по себестоимости бухгалтерской записью:

Дебет счета 90 Кредит счета 27

Если фактические объемы производства не достигли ожидаемого среднего уровня производства, то в себестоимость готовой продукции (Дебет счета 23 и пр.), которые учитываются на балансе, поступила только часть общепроизводственных затрат.

Что касается не включенных в готовую продукцию общепроизводственных затрат, то они должны списываться на счет 90 сразу, то есть в период возникновения таких затрат, бухгалтерской записью.

Дебет счета 90 Кредит счета91

Например, если фактический объем производства составляет 80 % от нормальной производственной мощности, то на счет 23 “Производство” будет отнесено только 80% заработной платы директора, а остальные 20% будут включены в себестоимость реализованной продукции в строке 040 формы №2 в том отчетном периоде, когда эта зарплата была начислена. То есть, готовая продукция, которая отображается в активах баланса по себестоимости, не будет подвержена неоправданным, с экономической стороны, колебаниям.

Аудитору следует учитывать, что общепроизводственные затраты в сельскохозяйственных предприятиях не подразделяются на переменные и постоянные, когда они имеют незначительные по размеру перерабатывающие производства.

При большом размере перерабатывающих производств общепроизводственные затраты подразделяются на переменные и постоянные.

К переменным общепроизводственным затратам относятся затраты на обслуживание и управление производством (цехами, участками), которые изменяются прямо или почти прямо, изменение объектов деятельности.

Переменные общепроизводственные затраты полностью включаются в состав производственной себестоимости продукции в период их возникновения, то есть списываются на дебет счета 23 “Производство” и распределению не подлежат.

К постоянным общепроизводственным затратам на обслуживании и управлении производством, которые остаются неизмененными (или почти не измененными) при изменениях объема деятельности. Постоянные общепроизводственные затраты распределяются на каждый объект затрат использованием базы распределения (время деятельности, заработной платы, объема деятельности, прямых затрат) при нормальной мощности. Постоянные общепроизводственные затраты включаются в состав общепроизводственной себестоимости продукции в полном объеме только в том случае, когда фактический объем производства равен или превышает так названную нормальную мощность величина которой определяется предприятием самостоятельно и отображается в его учетной политике. В данном случае постоянные общепроизводственные затраты списываются с кредита счета 91 “Общепроизводственные расходы”, в дебет счета 23 “Производство” в полном объеме.

В случае, если фактический объем производства не достигает ожидаемого среднего уровня производства, в состав производственной себестоимости продукции включается лишь часть постоянных общепроизводственных затрат. Часть этих затрат которая осталась, называется нераспределенной, признаются затратами в периоде возникновения и включаются в состав себестоимости реализованной продукции, то есть списываются в дебет счета 90 “Себестоимость реализации”.

Нормативная мощность – это ожидаемый средний объем деятельности, который может быть, достигнут при условии обычной деятельности предприятия на протяжении нескольких лет или операционных циклов с учетом запланированного обслуживаемого производства.

Распределению подлежат постоянные производственные затраты по методике приведенной в таблице № 5 к П (с) б у 16.

Таблица №5 “Пример распределения затрат”.

|

№ п/п |

Показатель |

Всего |

На единицу базы распределения Маш-часов |

Включение общепроизводственных затрат |

|

|

Затраты на производство продукции сч. (23) |

Себестоимость реализованной продукции сч. (90) |

||||

|

1 |

База распределения по нормальной мощности, маш-ч. |

10000 |

х |

х |

х |

|

2 |

Общепроизводственные затраты по нормальной мощности, маш-ч. |

120000 |

|

|

|

|

3 |

Из них переменные |

80000 |

|

х |

х |

|

4 |

Строка 4 гр.*4=стр.3 Гр3/стр. 1 гр3 |

|

8 |

|

|

|

5 |

Постоянные |

40000 |

|

|

|

|

6 |

Строка 6 гр. 4=стр5 Гр3/стр. 1гр 3 |

|

4 |

|

|

|

7 |

База распределения по фактической мощности, маш-ч. |

7500 |

х |

х |

х |

|

8 |

Фактические общепроизводственные затраты, грн. Из них: |

105000 |

|

|

|

|

9 |

Переменные |

70000 |

х |

70000 |

х |

|

10 |

Постоянные всего (стр. 8 гр3 – стр.9 гр3) |

35000 |

х |

х |

х |

|

11 |

Постоянные распределенные (стр. 7 гр3- стр. 6 гр4) |

30000 |

х |

30000 |

х |

|

12 |

Постоянные нераспределенные (стр. 10 гр3 – стр. 11 гр3) |

50000 |

х |

50000 |

х |

Аудитор должен установить правильность отображения в бухгалтерском учете общепроизводственных затрат. Хозяйственные основные операции, связанные с общепроизводственными затратами, отображаются такими бухгалтерскими записями:

I. Без применения 8 класса.

1.1 Списаны материальные затраты.

Дебет счета 91 Кредит счета 20, 22, 63

1.2 Начислена заработная плата.

Дебет счета 91 Кредит счета 661

1.3 Начислены отчисления на социальные мероприятия.

Дебет счета 91 Кредит счета 65

1.4 Начислен износ необоротных активов.

Дебет счета 91 Кредит счета 13

1.5 Включены в состав общепроизводственных затрат прочие накладные расходы.

Дебет счета 91 Кредит счета 63, 68

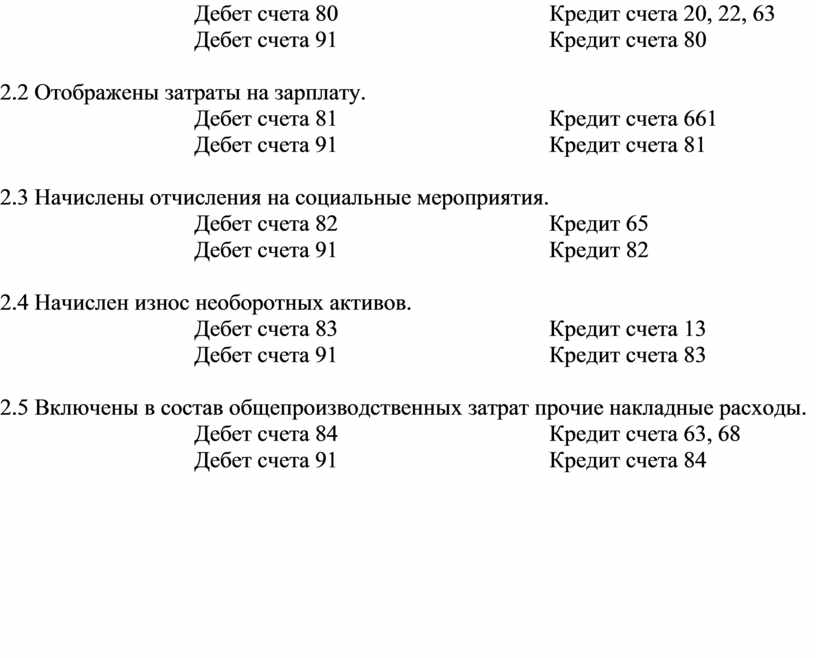

II. Предприятие использует 8 класс.

2.1 Отображены материальные затраты.

Дебет счета 80 Кредит счета 20, 22, 63

Дебет счета 91 Кредит счета 80

2.2 Отображены затраты на зарплату.

Дебет счета 81 Кредит счета 661

Дебет счета 91 Кредит счета 81

2.3 Начислены отчисления на социальные мероприятия.

Дебет счета 82 Кредит 65

Дебет счета 91 Кредит 82

2.4 Начислен износ необоротных активов.

Дебет счета 83 Кредит счета 13

Дебет счета 91 Кредит счета 83

2.5 Включены в состав общепроизводственных затрат прочие накладные расходы.

Дебет счета 84 Кредит счета 63, 68

Дебет счета 91 Кредит счета 84

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.