Поделиться

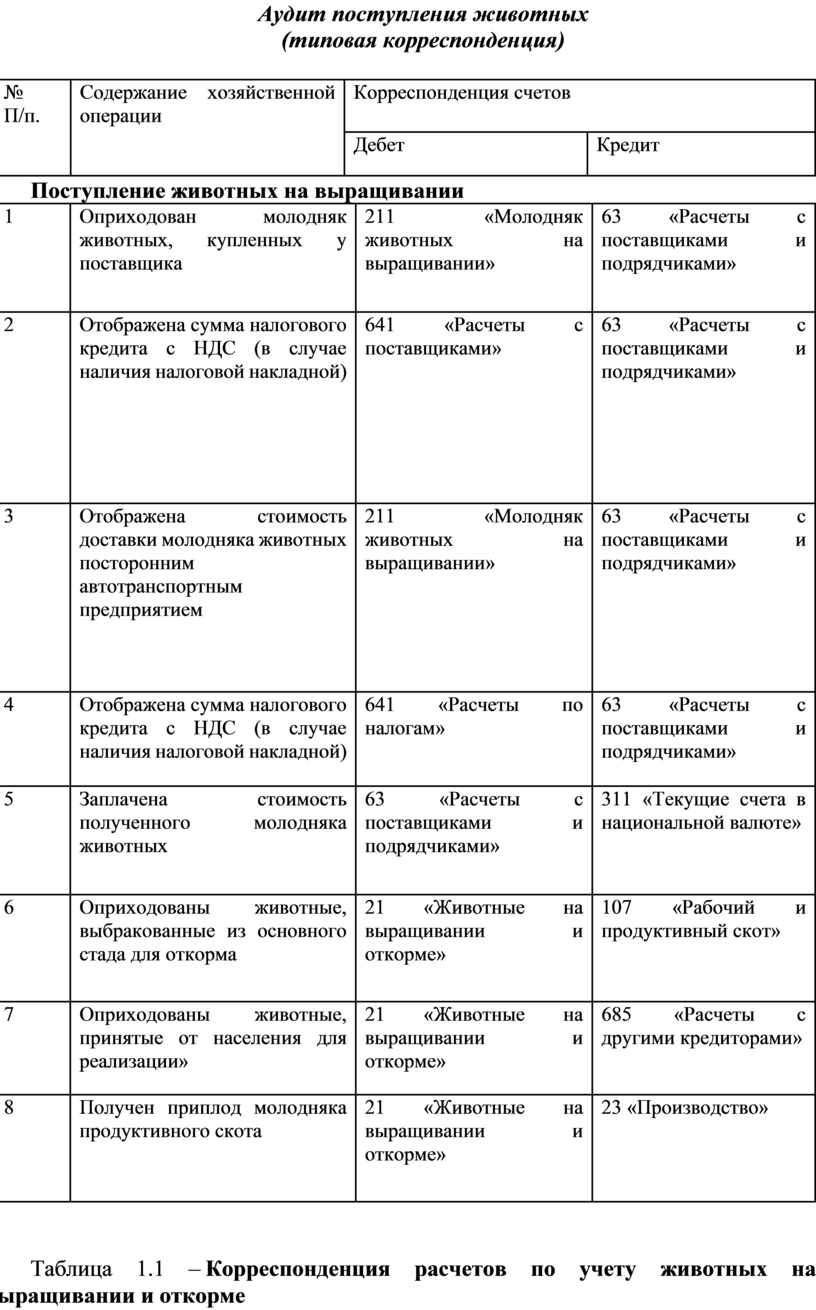

Аудит поступления животных

(типовая корреспонденция)

|

№ П/п. |

Содержание хозяйственной операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

Поступление животных на выращивании

|

1

|

Оприходован молодняк животных, купленных у поставщика

|

211 «Молодняк животных на выращивании»

|

63 «Расчеты с поставщиками и подрядчиками»

|

|

2 |

Отображена сумма налогового кредита с НДС (в случае наличия налоговой накладной) |

641 «Расчеты с поставщиками» |

63 «Расчеты с поставщиками и подрядчиками» |

|

3 |

Отображена стоимость доставки молодняка животных посторонним автотранспортным предприятием |

211 «Молодняк животных на выращивании» |

63 «Расчеты с поставщиками и подрядчиками» |

|

4 |

Отображена сумма налогового кредита с НДС (в случае наличия налоговой накладной) |

641 «Расчеты по налогам» |

63 «Расчеты с поставщиками и подрядчиками» |

|

5

|

Заплачена стоимость полученного молодняка животных

|

63 «Расчеты с поставщиками и подрядчиками» |

311 «Текущие счета в национальной валюте»

|

|

6 |

Оприходованы животные, выбракованные из основного стада для откорма |

21 «Животные на выращивании и откорме» |

107 «Рабочий и продуктивный скот» |

|

7 |

Оприходованы животные, принятые от населения для реализации» |

21 «Животные на выращивании и откорме» |

685 «Расчеты с другими кредиторами» |

|

8 |

Получен приплод молодняка продуктивного скота |

21 «Животные на выращивании и откорме» |

23 «Производство» |

Таблица 1.1 – Корреспонденция расчетов по учету животных на выращивании и откорме

Правильность отображения в учете и отчетности животных по отдельным производственным и половозрастным группам проверяют путем сверки фактических данных инвентаризационных описей с показателями актов на перевод животных. А также, Книги учета движения скота и птицы на ферме, Отчетов о движении скота и птицы на ферме, товарно-транспортных накладных, ведомостей затрат кормов, начисления оплаты труда в животноводстве.

Операции, связанные с выбытием животных, всецело определяют по всем направлениям: реализация, забой в хозяйстве, обмен, бесплатная передача, падеж, гибель и хищения.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.