Поделиться

Аудит прибуткового податку

Нормативні документи.

1. Про внесення змін до деяких законодавчих актів України з питань оподаткування: Закон України від 02.03.2000 р. № 1523—III.

2. Про заходи щодо запровадження ідентифікаційних номерів фізичних осіб — платників податків та інших обов'язкових платежів: Постанова КМУ від 06.11.97 р. № 1232.

3. Про звільнення від обкладення прибутковим податком з громадян сум одноразової допомоги та інших виплат ветеранам війни та особам, на яких поширюється дія Закону України "Про статус ветеранів війни, гарантії їх соціального захисту": Постанова КМУ від 07.05.2000 р. № 772.

Про звільнення від обкладення прибутковим податком з громадян сум компенсаційних виплат та благодійної (гуманітарної) допомоги жертвам нацистських переслідувань: Постанова КМУ від 30.08.2000 р. № 1348.

5. Про прибутковий податок з громадян: Декрет КМУ від 26.12.92 р. № 13—92 (із змінами та доповненнями).

6. Про деякі питання застосування статті 5 Декрету Кабінету Міністрів України "Про прибутковий податок з громадян": Лист Комітету ВРУ від 07.07.2000 р. № 06—10/450.

7. Про зміни у шкалі ставок прибуткового податку з доходів громадян: Лист Мінфіну України та ГДГОУ від 12.09.96 р. № 17—214/10—6069.

8. Щодо оподаткування доходів, отриманих від грального бізнесу: Лист ДПАУ від 13.01.99 р. № 555/7/15—1317.

9. Про проведення перерахунків прибуткового податку з громадян за сукупним річним доходом, отриманим (нарахованим) протягом 1998 року: Лист ДПАУ від 14.01.99 р. №617/1/17—0217.

10. Щодо пільг з прибуткового податку: Лист ДПАУ від 19.03.99 р. № 4067/7/17—0517.

11. Про роз'яснення щодо заповнення довідок за формою № 8ДР: Лист ДПАУ від 07.04.99 р. № 5265/7/29—0119.

12. Про прибутковий податок з громадян щодо оподаткування прибутковим податком суми одноразової матеріальної допомоги, виплаченої працівнику після звільнення у зв'язку з виходом на пенсію: Лист ДПАУ від 16.04.99 р. № 5663/ 7/17—0517.

13. Щодо джерел виплати компенсацій працівникам за порушення термінів виплати зарплати: Лист ДПАУ від 19.04.99 р. № 2249/6/15—1116.

14. Про прибутковий податок : Лист ДПАУ від 16.09.1999 р. № 14018/7/17—0517.

15. Про проведення перерахунків прибуткового податку з громадян за сукупним річним доходом, отриманим (нарахованим) протягом 1999 року: Лист ДПАУ від 11.01.2000 р. № 251/7/17—0217.

16. Щодо оподаткування доходів фізичних осіб від продажу належних їм акцій: Лист ДПАУ від 14.01.2000 р. №511/7/17—0517.

17. Про обов'язковість нарахування, утримання та перерахунку в бюджет прибуткового податку з громадян з доходів, що виплачуються платником єдиного податку — суб'єктом малого підприємництва, та надання відомостей про виплачені ним доходи органам державної податкової служби: Лист ДПАУ від 28.02.2000 р. № 58/2/17—0514.

18. Про оподаткування сум матеріальної допомоги: Лист ДПАУ від 04.05.2000 р. №6204/7/17—0217.

19. Про оподаткування сум матеріальної допомоги: Лист ДПАУ від 11.04.2000 р. №5113/7/17—0217.

20. Про додаткові пільги щодо прибуткового податку у зв'язку зі святкуванням 55-ї річниці Перемоги: Лист ДПАУ від 16.05.2000 р. № 6674/7/17—0217.

21. Інструкція про прибутковий податок з громадян: Затв. ГДГОУ від 21.04.93 р. № 12 (із змінами та доповненнями).

22. Рекомендації щодо заповнення декларації про сукупний річний дохід за 1995 рік: Лист ГДПІУ від 15.01.96 р. №с14—113/10—315.

Приклад розв'язання задачі

Умова задачі. Робітнику підприємства, який є інвалідом II групи, за листопад 1997 р. була нарахована заробітна плата на суму 220 грн. Прибутковий податок розрахований так, грн.:

220 - 5 • 17 = 135;

(135 - 85) • 0,15 + 6,8 = 14,3.

Всього утримано 14,3 грн., до виплати — 205,7 грн.

Розв'язання задачі. Відповідно до ст. 6 Декрету Кабінету Міністрів України "Про прибутковий податок з громадян" від 26 грудня 1992 р. № 13—92 сукупний оподатковуваний дохід у інвалідів II групи зменшується до п'яти неоподатковуваних мінімумів, включаючи розмір одного неоподатковуваного мінімуму, введеного в шкалу ставок оподаткування та пільг, що надаються на дитину віком до 16 років. Отже, розрахунок прибуткового податку, що утримується з цього робітника, має здійснюватися так, грн.:

220-4-17=152;

(152-85) • 0,15 +6,8 =16,85,

Сума прибуткового податку, яку належить додатково утримати з працівника та сплатити до бюджету (у випадку виплати заробітної плати), становила 2,55 грн. Крім того, підприємству необхідно нарахувати пеню за прострочення терміну сплати податку до бюджету.

Задача 1. Підприємство протягом звітного року до сукупного оподатковуваного доходу громадян не включало вартість лікування, сплачену лікувальним закладам за конкретних працівників, хоч у платіжних документах прізвища осіб, що лікувалися, вказувалися.

Задача 2. Підприємство протягом 2000 р. надавало своїм працівникам позики на кілька років на підставі договору про повернення у визначений термін. До сукупного оподатковуваного доходу громадян підприємство за звітний рік включало суми позик з метою визначення прибуткового податку.

Задача 3. Підприємство придбало за рахунок власних коштів, передбачених на соціальний розвиток, квартири. На початок 2000 р. придбане житло було надане працівникам підприємства у безстрокове користування відповідно до встановленого законодавством порядку. Вартість квартир була віднесена до сукупного оподатковуваного доходу працівників за січень 2000 р., що підлягає оподаткуванню прибутковим податком.

Задача 4. На підприємстві за листопад 2000 р. працівниці Соболевій О.К. була нарахована заробітна плата у розмірі 360 грн. Соболева О.К. має посвідчення "чорнобильця III категорії". Крім того, вона має двох дітей (10 років та 13 років), що підтверджується копіями свідоцтв про народження дітей та довідкою з місця роботи чоловіка. За листопад прибутковий податок, утриманий з Соболевої О.К., становить [(360 - 34 -- 170 - 85 )• 15 : 100 + 6,8)] • 17,45 грн.

Задача 5. За перший квартал 2000 р. підприємець, зареєстрований як платник податку на додану вартість, одержав дохід у розмірі 6730 грн., у тому числі: від надання послуг з ремонту побутової техніки — 1780 грн.; від надання послуг з ремонту годинників — 440 грн. та від торговельної діяльності — 4510 грн, Матеріальні витрати документами не підтверджені, тому були розраховані за нормами (6730 - 1122 ) • 0,45 = 2523,6 грн, Внески до Пенсійного фонду становили 987 грн., внески до Фонду соціального страхування та на випадок безробіття розраховані так: (5608 - 2523,6 - 987) • 1,5 : 100 = 31,46 грн. Отже, оподатковуваний оборот з прибуткового податку дорівнює 2065,94 грн.

Задача 6. У листопаді й грудні 2000 р. працівниці була нарахована заробітна плата — відповідно 140 і 190 грн. Вона має неповнолітню дитину. В листопаді прибутковий податок був утриманий у розмірі 12,5 грн., при розрахунку суми якого нарахована заробітна плата була зменшена на 1 неоподатковуваний мінімум та на суму пільги на дитину.

Оскільки дохід за грудень перевищив 10 неоподатковуваних мінімумів, пільга на дитину не враховувалася при розрахунку прибуткового податку. Розмір утриманого прибуткового податку за грудень становив 23,55 грн. При зарахуванні на роботу з 1 листопада 2000 р. працівниця не подала до бухгалтерії підприємства довідку № 2 з попереднього місця роботи.

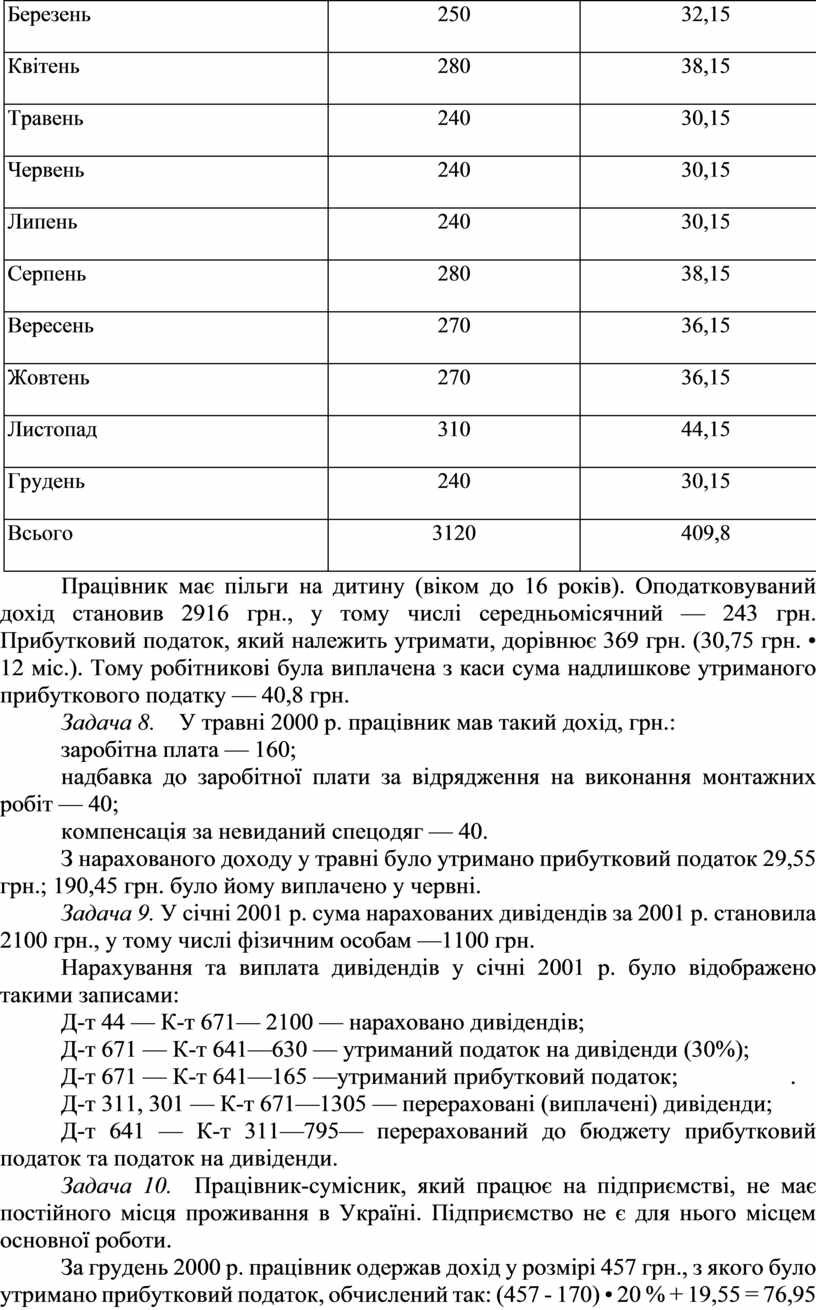

Задача 7. Робітникові підприємства Іванову І.М. був перерахований прибутковий податок за 2000 р. Дані про нарахування заробітної плати та утримання прибуткового податку наведено у табл.3.8

Таблиця 3.8

|

Місяць |

Нарахована заробітна плата, грн. |

Утриманий прибутковий податок, грн. |

|

Січень

|

240

|

30,15

|

|

Лютий

|

260

|

34,15

|

|

Березень

|

250

|

32,15

|

|

Квітень

|

280

|

38,15

|

|

Травень

|

240

|

30,15

|

|

Червень

|

240

|

30,15

|

|

Липень

|

240

|

30,15

|

|

Серпень

|

280

|

38,15

|

|

Вересень

|

270

|

36,15

|

|

Жовтень

|

270

|

36,15

|

|

Листопад

|

310

|

44,15

|

|

Грудень

|

240

|

30,15

|

|

Всього

|

3120

|

409,8

|

Працівник має пільги на дитину (віком до 16 років). Оподатковуваний дохід становив 2916 грн., у тому числі середньомісячний — 243 грн. Прибутковий податок, який належить утримати, дорівнює 369 грн. (30,75 грн. • 12 міс.). Тому робітникові була виплачена з каси сума надлишкове утриманого прибуткового податку — 40,8 грн.

Задача 8. У травні 2000 р. працівник мав такий дохід, грн.:

заробітна плата — 160;

надбавка до заробітної плати за відрядження на виконання монтажних робіт — 40;

компенсація за невиданий спецодяг — 40.

З нарахованого доходу у травні було утримано прибутковий податок 29,55 грн.; 190,45 грн. було йому виплачено у червні.

Задача 9. У січні 2001 р. сума нарахованих дивідендів за 2001 р. становила 2100 грн., у тому числі фізичним особам —1100 грн.

Нарахування та виплата дивідендів у січні 2001 р. було відображено такими записами:

Д-т 44 — К-т 671— 2100 — нараховано дивідендів;

Д-т 671 — К-т 641—630 — утриманий податок на дивіденди (30%);

Д-т 671 — К-т 641—165 —утриманий прибутковий податок; .

Д-т 311, 301 — К-т 671—1305 — перераховані (виплачені) дивіденди;

Д-т 641 — К-т 311—795— перерахований до бюджету прибутковий податок та податок на дивіденди.

Задача 10. Працівник-сумісник, який працює на підприємстві, не має постійного місця проживання в Україні. Підприємство не є для нього місцем основної роботи.

За грудень 2000 р. працівник одержав дохід у розмірі 457 грн., з якого було утримано прибутковий податок, обчислений так: (457 - 170) • 20 % + 19,55 = 76,95 грн.

Задача 11. Працівникові, який має трудову книжку у відділі кадрів підприємства, нараховано за січень 2000 р. 736 грн. доходу. Бухгалтерія утримала прибутковий податок з розрахунку:

(736 - 17) • 20 % = 143,8 грн.

Задача 12. Підприємець за підсумками роботи за І квартал 2000 р. отримав 3200 грн. доходу. Витрати за І квартал становили, грн.:

придбані матеріали — 1600, у тому числі ПДВ — 267;

оплата праці найманих працівників за цивільно-правовими договорами — 950;

внески до Пенсійного фонду — 122,88;

внески до Фонду соціального страхування та на випадок безробіття — 1,92;

Усього — 2407,8.

Оподатковуваний прибутковим податком дохід визначено на суму 259,2 грн.: (2667 - 2407,8).

Задача 13. На підставі довідки про те, що працівниця підприємства Петрова І.С. має двох дітей віком до 16 років, бухгалтер у І кварталі 2000 р. не утримав прибутковий податок та інші обов'язкові платежі з нарахованої їй заробітної плати за:

січень — 140 грн.;

лютий — 152 грн.;

березень—184 грн.

Задача 14. На підприємстві утримання прибуткового податку та інших обов'язкових платежів із нарахованої заробітної плати у бухгалтерському обліку відображається записом: Д-т рахунків обліку витрат — К-т 641. Заробітна плата, яка залишається після утримання всіх обов'язкових платежів, в обліку відображається записом: Д-т рахунків обліку витрат — К-т 661, а виплата заробітної плати — Д-т 661 — К-т 301.

Задача 15. На малому підприємстві працює три працівники, два з яких — на умовах договорів цивільно-правового характеру. У лютому 2000 р. усім працівникам була нарахована заробітна плата — по 180 грн. кожному. Загальна сума утриманого прибуткового податку, сплачена до бюджету, становила 64,65 грн., тобто 21,55 грн. з кожного робітника.

Задача 16. Працівникові підприємства Петрову В.І. у січні 2000 р. було виплачено з каси підприємства матеріальну допомогу розміром 246,95 грн. У довідці було зазначено, що із загальної суми нарахованої матеріальної допомоги були утримані такі платежі, грн.:

прибутковий податок — 45,55;

внески до Пенсійного фонду — 3;

внески до профспілкової організації — 3;

внески до Фонду сприяння зайнятості населення — 1,5 грн.

Задача 17. Підприємство видало працівникам подарунки вартістю 250 грн. кожному, що було відображено в обліку записом:

д-т949 — К-т 22.

Задача 18. За підсумкам роботи за серпень 2000 р. працівникові Сидорову К.П., який працює комірником і є матеріально відповідальною особою, була нарахована заробітна плата на суму 150 грн. Із заробітної плати була утримана виявлена недостача палива на суму 80 грн., що в обліку було відображено записом: Д-т 375 — К-т 206 і Д-т 661 — К-т 375. Обов'язкові платежі утримані із суми 70 грн.

Задача 19. Робітникові підприємства була нарахована заробітна плата у розмірі 200 грн. Розрахунок прибуткового податку бухгалтер розрахував так, грн.:

85 грн. • 10 % = 8,5;

(170- 85) • 15 % = 12,75;

(200 - 170 - 17) • 20 % = 2,60.

Всього утримано прибуткового податку — 23,85 грн.

Задача 20. На підприємстві за трудовою угодою № 6 з громадянином Зінюковим М.І. було здійснено товарообмінну операцію: в обмін на ТМЦ йому належало до видачі 1600 кг цукру за ціною 0,75 грн. на загальну суму 1200 грн. Сума утриманого прибуткового податку була визначена у розмірі 243,55 грн.

Отже, підприємство видало Зінюкову М.І. за видатковою накладною 1275,27 кг цукру на суму 956,45 грн. За прибутковою накладною № 5 (03.05) були отримані ТМЦ, які у бухгалтерському обліку відображені записом: Д-т 20 — К-т 20 на суму 956,45 грн.

Задача 21. Працівник згідно з виконавчим листом є платником аліментів на одну неповнолітню дитину. Стягувач аліментів проживає за межами населеного пункту (поштовий збір із суми переказу становить 4,1 %). Розмір нарахованої заробітної плати платника аліментів 480 грн. У бухгалтерському обліку підприємства здійснено такі записи, грн.:

Д-т 23 — К-т 661 — 480;

Д-т 661 — К-т 385 — 120;

Д-т 661 — К-т 641 — 57,35;

Д-т 661 — К-т 651 — 1,8;

Д-т 661 — К-т 653 — 7,2;

Д-т 661 — К-т 301 — 293,65.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.