Поделиться

Аудит признания, сохранности и технического состояния необоротных активов.

При проверке правильности признания необоротных активов аудитору следует помнить, что необоротными являются активы, которые длительное время содержатся предприятием с определенной целью, и в их состав входят основные средства, прочие необоротные материальные активы, незавершенные капитальные инвестиции, долгосрочная дебиторская задолженность, отсроченные налоговые активы, прочие необоротные активы.

Проверка правильности признания предприятием необоротных активов основывается на установление аудитором соответствия их общим критериям:

По первому критерию должно быть подтверждение того, что предприятию перешли все риски и выгоды, связанные с использованием необоротного актива.

Будущие экономические выгоды от использования необоротных активов могут быть получены в форме дохода от реализации продукции (работ, услуг), экономии затрат или другой способ.

По второму критерию аудитор должен убедиться в достоверности информации о затратах на приобретение или создание объекта, соблюдение предприятием принципа осмотрительности. Аудитор должен установить правильность отнесения затрат за отчетный период. Если момент осуществления затрат с целью получения будущих экономических выгод предприятие не получает (не покупает и не создает) необоротный или прочий актив, то такие затраты должны быть включены в состав затрат того отчетного периода, в котором их признали.

Затраты на создание или покупку активов, которые не признаны как необоротные активы и исписанные на затраты предыдущих отчетных периодов. Не следует сторнировать и включать в стоимость этих активов в следующих отчетных периодах.

Проверка правильности признания необоротных активов осуществляется по материалам инвентаризации, проведенной предприятием.

Источниками информации для проверки информации для проверки являются:

По результатам инвентаризации аудитор проверяет правильность:

а) включение объектов в состав основных средств;

б) наличие амортизации;

в) проведенной переоценки (индексации);

г) соблюдение установленных сроков проведения инвентаризации необоротных активов;

д) оформление активов инвентаризации и передачи его арендодателю;

е) правильность и своевременность оприходования в бухгалтерском учете выявленных излишеств основных средств и отнесении выявленной недостачи на виновных лиц.

Аудитор должен установить соблюдение предприятием экономически обоснованной классификации необоротных активов, правильности их распределения в зависимости от: функционального назначения; натурально-вещественного характера, использование, принадлежание, соблюдение предприятием единого принципа их оценки.

Особое внимание аудитору следует обратить на полноту отображения состава затрат, которые формируют ту или иную стоимость необоротных активов. При этом аудитору следует помнить, что необоротные активы учитываются предприятием по первоначальной стоимости и изменение этой стоимости допускается лишь при условии улучшения необоротных активов, переоценки, индексации и частичной ликвидации соответствующих объектов.

Для того чтобы обеспечить высокую степень тщательности проверки сохранности технического состояния основных средств, аудитор по просьбе заказчика может провести инвентаризацию совместно с комиссией, назначенной руководителем предприятия, в которую должен входить инженер-механик и инженер-строитель. Это имеет важное значение для выяснения степени разукомплектованности отдельных машин и оборудования, устанавливает причины наличия оборудования, которое не используется или не установлено.

В начале аудитор проверяет данные бухгалтерского учета о наличии основных средств, знакомится с записями о движении и техническом состоянии отдельных объектов в инвентарных карточках или прочих документах, проверяет наличие документов, которые характеризуют отдельные основные средства и подтверждают право собственности предприятия на земельные участки, водоемы, прочие объекты природных ресурсов.

После подробного изучения учетной информации осматриваются объекты в натуральном виде с целью проверки их фактического наличия в определенных распорядительными документами руководителя предприятия в местах эксплуатации и установки их пригодности для дальнейшего использования по прямому назначению.

После этого выясняют факты увеличения первоначальной стоимости объектов, разукомплектованное оборудование, наличие резервного оборудования или его сохранность, оборудование которое способствует браку продукции, выявление фактов подмены новых видов оборудования старыми, использование производственной деятельности списанных машин и оборудования.

Увеличение первоначальной стоимости объектов является результатом проведения работ по их улучшению (модернизации, модификации, достройка, дооборудование, реконструкция и др.), которые приводит к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта.

Аудитор обращает внимание на правильность отображения в учете фактического увеличения первоначальной учетной стоимости, а в случаях не отображения в учете конструктивных изменений отдельных объектов выявляются виновные в этом лица.

В случае выявления неучетных основных средств устанавливают, когда и по чьему распоряжению построены неучетные объекты, выявленные при инвентаризации, за счет каких источников списаны затраты на их построение. При этом данные ведомости заносятся в протокол заседания инвентаризационной комиссии.

Если установить первоначальную стоимость по фактическим затратам невозможно, то выявленные неучетные объекты оценивают по их справедливой стоимости на дату их выявления.

Причины выявленных излишек или недостач должны быть письменно пояснены МОЛ и в дальнейшем используют для установления характера излишек и недостач, для регулирования инвентаризационных разниц и принятия решений о возмещении недостач. Излишки независимо от причин их возникновения оприходуются и отображаются в баланс предприятия.

В случае выявления непригодных к эксплуатации основных средств на них составляется акт ликвидации, и выносятся предложения по их использованию в будущем в другом качестве. Объекты, которые по своим экономическим характеристикам не принадлежат к основным средствам, переводятся в состав прочих активов. Машины, оборудование и силовые установки могут заноситься в акт инвентаризации лично аудитором с определенным инвентарным номером, завода-производителя, даты выпуска и назначения.

Затраты, которые осуществляются для содержания объекта в рабочем состоянии и затраты на техническое обслуживание и ремонт и получение первоначально определенной суммы будущих экономических выгод от его использования в соответствии П(с)бУ 16 «Затраты» включаются в состав Затрат.

Арендованные машины и оборудование внимательно проверяются с осмотра их состояния, возможности выпуска продукции, а также полноту учета произведенной на них продукции. Проверкой устанавливается, закреплены ли основные средства за отдельными МОЛ по номерам, местами их хранения и использования.

Документальное оформление основных средств, которые находятся в аренде на данном предприятии, должно быть в отдельной описи в двух экземплярах с обязательной проверкой соответствующих документов, которые подтверждают факт получения в аренду. Один экземпляр описи пересылается арендодателю. Проверяется также правомерность включения основных средств, переданных в аренду, в список инвентаризации. Основанием для этого является обязательное получение от арендатора инвентаризационной описи.

Наличие фактов замены новых отдельных видов основных средств старыми устанавливается проверкой правильности заполнения инвентарных карточек и технической документации. Особое внимание требует проверка фактов незаконной передачи в личное пользование отдельным лицам производственного и хозяйственного инвентаря. В случае выявления таких фактов хозяйственный инвентарь должен быть возвращен с оплатой сумм за его использование и установление виновных лиц.

В случае разукомплектованности основных средств определяется перечень узлов и деталей, которых не достает, выясняют причины разукомплектованности, виновных в этом лиц, и устанавливаются суммы убытков.

Особо внимательно проверяются наличие и сохранность оборудования, которое не работает и находится в резерве, условия его хранения и комплектность.

Техническое состояние отдельных видов основных средств проверяется с помощью привлеченного инженера-механика, а техническое состояние зданий, отдельных сооружений – инженер-строитель. Вместе с ними аудитор устанавливает наличие новых, не введенных в эксплуатацию машин и оборудования, оборудования, которое требует текущего или капитального ремонта, проверяет техническое и противопожарное состояния зданий и сооружений.

Оборудование, которое наносит брак продукции детально осматривают в рабочем режиме.

Особой проверке подлежит техническое состоянии оборудования и машин, предназначенных для списания, фактические сроки их эксплуатации с целью выявления случаев списания недоамортизированного оборудования и машин для следующего присвоения. При выявлении таких фактов составляется промежуточный акт.

Отдельным направлением проверки является выявление в эксплуатации списанных машин и оборудования. Выявленное, в процессе аудиторской проверки также объекты подлежит обновлению в учете.

Особенно детально следует проверять факты недостачи и кражи приспособлений, которые относятся к отдельным видам основных средств. Также факты имеют место при неправильном учете основных средств, не отображение отдельных приспособлений в инвентарных карточках. Злоупотребление состоит в том, что отдельные объекты основных средств подразделяются на составные части, которые учитываются как самостоятельные. Таким образом, скрывается недостача или кража. Для выявления таких злоупотреблений аудитор должен изучить техническую документацию, паспорта дорого импортного оборудования.

В случае выявления нарушений и недостатков сохранности основных средств и их технического состояния аудитор должен сгруппировать их в накопительную ведомость, где недостача оборудования и нарушения группируются по однородным признакам: виновные лица, суммы недостач по этой причине и суммы недостач, которые могут быть компенсированы виновным лицом.

Аудитор должен установить правильность обработки результатов проверки работниками бухгалтерии предприятия, которое подлежит в регулировании расхождения фактического наличия основных средств сданными бухгалтерского учета, установленными при инвентаризации.

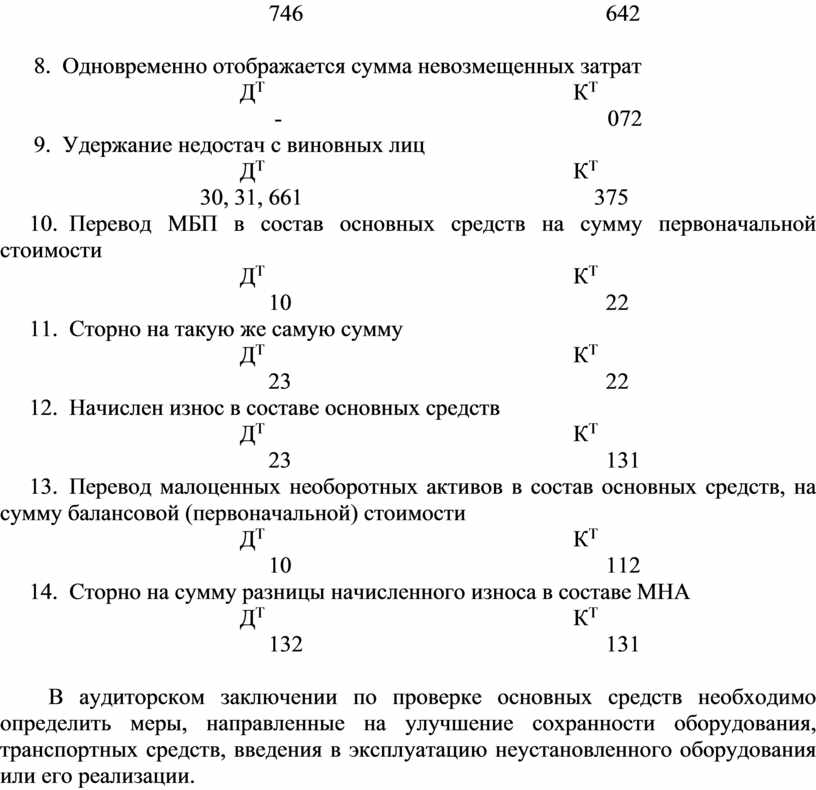

Бухгалтерские записи по отображению инвентаризационных разниц.

1. На сумму справедливой стоимости восстановленных излишек основных средств.

ДТ КТ

10 746

2. На остаточную стоимость выявленной недостачи

ДТ КТ

976 10

3. На сумму начисленного износа в выявленных недостачах

ДТ КТ

131 10

4. Списана сумма недостачи, если не известно виновное лицо

ДТ КТ

072 -

5. Списана недостача, отнесенная на виновное лицо

ДТ КТ

375 746

6. На сумму НДС (к 5 операции)

ДТ КТ

746 641

7. На сумму превышения стоимости основных средств (бюджетное возмещение)

ДТ КТ

746 642

8. Одновременно отображается сумма невозмещенных затрат

ДТ КТ

- 072

9. Удержание недостач с виновных лиц

ДТ КТ

30, 31, 661 375

10. Перевод МБП в состав основных средств на сумму первоначальной стоимости

ДТ КТ

10 22

11. Сторно на такую же самую сумму

ДТ КТ

23 22

12. Начислен износ в составе основных средств

ДТ КТ

23 131

13. Перевод малоценных необоротных активов в состав основных средств, на сумму балансовой (первоначальной) стоимости

ДТ КТ

10 112

14. Сторно на сумму разницы начисленного износа в составе МНА

ДТ КТ

132 131

В аудиторском заключении по проверке основных средств необходимо определить меры, направленные на улучшение сохранности оборудования, транспортных средств, введения в эксплуатацию неустановленного оборудования или его реализации.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.