Поделиться

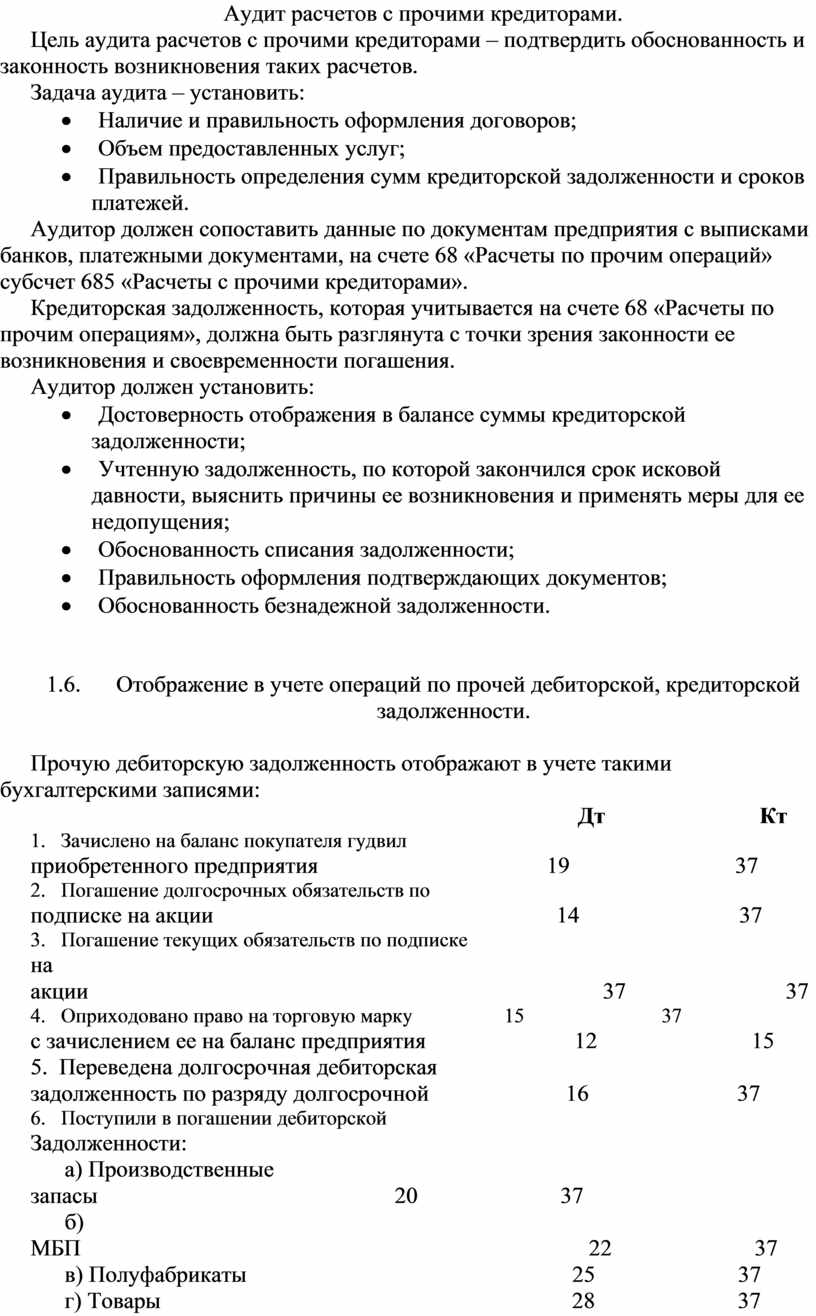

Аудит расчетов с прочими кредиторами.

Цель аудита расчетов с прочими кредиторами – подтвердить обоснованность и законность возникновения таких расчетов.

Задача аудита – установить:

· Наличие и правильность оформления договоров;

· Объем предоставленных услуг;

· Правильность определения сумм кредиторской задолженности и сроков платежей.

Аудитор должен сопоставить данные по документам предприятия с выписками банков, платежными документами, на счете 68 «Расчеты по прочим операций» субсчет 685 «Расчеты с прочими кредиторами».

Кредиторская задолженность, которая учитывается на счете 68 «Расчеты по прочим операциям», должна быть разглянута с точки зрения законности ее возникновения и своевременности погашения.

Аудитор должен установить:

· Достоверность отображения в балансе суммы кредиторской задолженности;

· Учтенную задолженность, по которой закончился срок исковой давности, выяснить причины ее возникновения и применять меры для ее недопущения;

· Обоснованность списания задолженности;

· Правильность оформления подтверждающих документов;

· Обоснованность безнадежной задолженности.

1.6. Отображение в учете операций по прочей дебиторской, кредиторской задолженности.

Прочую дебиторскую задолженность отображают в учете такими бухгалтерскими записями:

Дт Кт

приобретенного предприятия 19 37

подписке на акции 14 37

на акции 37 37

с зачислением ее на баланс предприятия 12 15

5. Переведена долгосрочная дебиторская

задолженность по разряду долгосрочной 16 37

Задолженности:

а) Производственные запасы 20 37

б) МБП 22 37

в) Полуфабрикаты 25 37

г) Товары 28 37

7. получен вексель в погашении текущей

дебиторской задолженности 34 37

дебиторская задолженность покупателей

приобретенного предприятия 36 37

9. Начислены девиденты по инвестициям

в ассоцийное предприятие 37 14

10. Отображен негативный гудвил

приобретенного предприятия 37 19

11. Отображена задолженность по

финансированию компенсисационных затрат 37 48

12. Принято на баланс кредиторская задолженность

(поставщикам) приобретенного предприятия 37 63

13. Отображена реализация товаров в обмен на

программное обеспечение 36 702

14. Отображен доход от реализации МБП 37 71

15. Начислены дивиденды по инвестициям

не связанных сторон 37 73

16. Начислены % по финансово аренде 37 77

17. Отображена сумма, что подлежит возмещению

виновными лицами 37 74

18. Отображена сумма, внесенная наличными за

услуги ЖКХ 301 377

19. Взносы родителей в части погашения затрат

на содержание детей в дошкольных детских

учреждениях и в оздоровительных лагерях 301 377

20. Отображены суммы полученные от работников

предприятия в погашении задолженности по ранее

полученным ссудам на индивидуальное жилое

строительство и за спец одежду 301 377

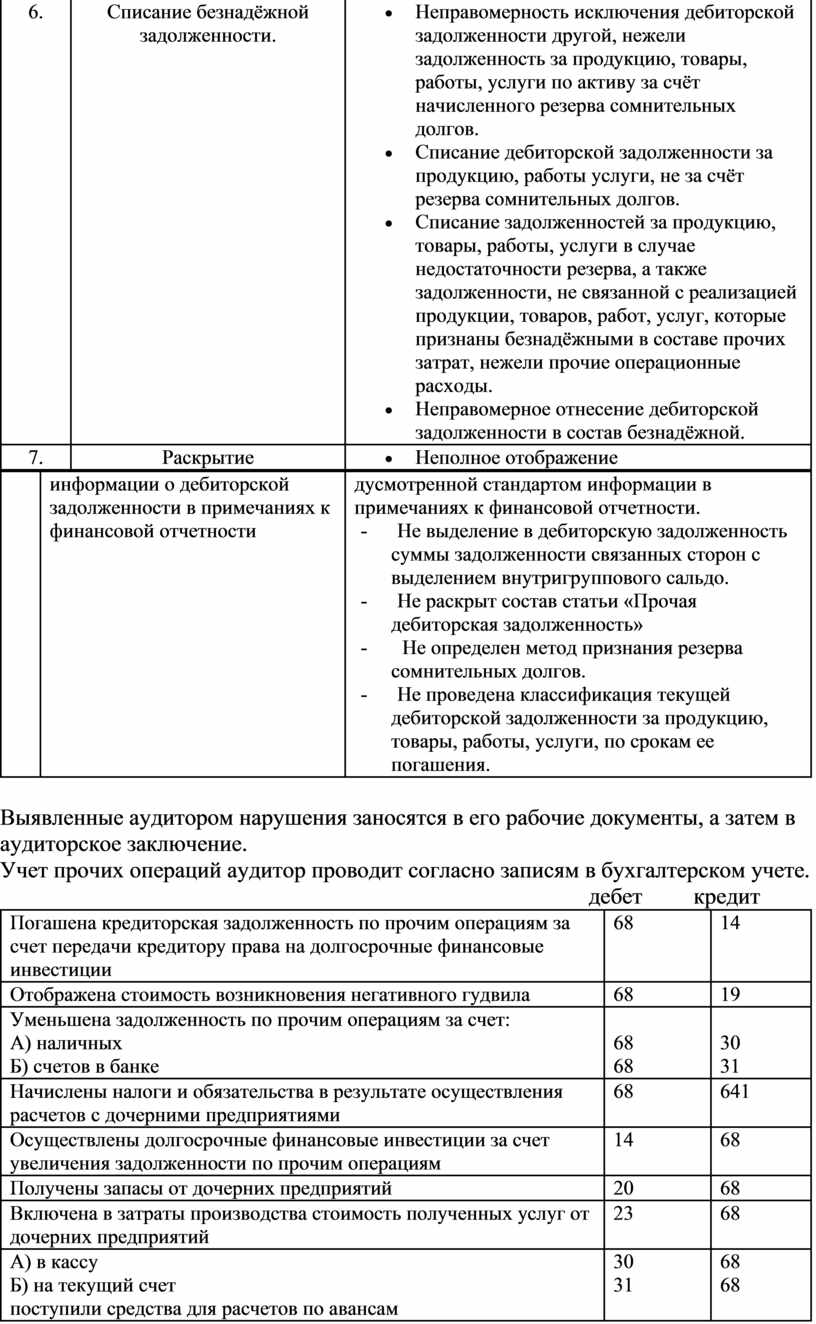

В процессе проведения аудита изучают соблюдение норм П(с)бу 10 «Дебиторская задолженность», требования которого расширяются на все предприятия независимо от форм собственности, кроме бюджетных учреждений.

Таблица 1.

Возможные нарушения П(с)бу 10,

|

№ п/п |

Вопросы, которые исследуются |

Возможные нарушения |

|

1 |

2 |

3 |

|

1. |

Признание активом дебиторской задолженности. |

|

|

2. |

Признание активом текущей дебиторской задолженности за продукцию(товары, работы, услуги). |

|

|

3. |

Отображение доходов по отстроченному платежу. |

|

|

4. |

Отображение дебиторской задолженности в балансе. |

|

|

5. |

Начисление резерва сомнительных долгов. |

|

|

6. |

Списание безнадёжной задолженности. |

|

|

7. |

Раскрытие |

|

|

|

информации о дебиторской задолженности в примечаниях к финансовой отчетности |

дусмотренной стандартом информации в примечаниях к финансовой отчетности. - Не выделение в дебиторскую задолженность суммы задолженности связанных сторон с выделением внутригруппового сальдо. - Не раскрыт состав статьи «Прочая дебиторская задолженность» - Не определен метод признания резерва сомнительных долгов. - Не проведена классификация текущей дебиторской задолженности за продукцию, товары, работы, услуги, по срокам ее погашения. |

Выявленные аудитором нарушения заносятся в его рабочие документы, а затем в аудиторское заключение.

Учет прочих операций аудитор проводит согласно записям в бухгалтерском учете.

дебет кредит

|

Погашена кредиторская задолженность по прочим операциям за счет передачи кредитору права на долгосрочные финансовые инвестиции |

68 |

14 |

|

Отображена стоимость возникновения негативного гудвила |

68 |

19 |

|

Уменьшена задолженность по прочим операциям за счет: А) наличных Б) счетов в банке |

68 68 |

30 31 |

|

Начислены налоги и обязательства в результате осуществления расчетов с дочерними предприятиями |

68 |

641 |

|

Осуществлены долгосрочные финансовые инвестиции за счет увеличения задолженности по прочим операциям |

14 |

68 |

|

Получены запасы от дочерних предприятий |

20 |

68 |

|

Включена в затраты производства стоимость полученных услуг от дочерних предприятий |

23 |

68 |

|

А) в кассу Б) на текущий счет поступили средства для расчетов по авансам |

30 31 |

68 68 |

|

|

|

|

|

|

|

|

Аудитор должен установить соблюдение требований П(с)бУ 11 «Обязательства». Для этого целесообразно использовать перечень возможных нарушений требований П(с)бУ 11 «Обязательства».

Таблица №2

Возможные нарушения П(с)бУ 11 «Обязательства»

|

№ п/п |

Вопросы, которые исследуются |

Возможные нарушения П(с)бУ |

|

1 |

Признание обязательством |

Нарушение требований по признанию обязательств: - недостоверное определение оценки обязательств - отсутствие вероятности уменьшения экономических выгод в будущем |

|

2 |

Классификация обязательств |

Несоблюдение требований к отнесению обязательств по классификационным группам согласно П(с)бУ |

|

3 |

Признание долгосрочных обязательств, на которые начисляются проценты и которые подлежат погашению на протяжении 12 месяцев с даты баланса |

Нарушение условий признания такого обязательства долгосрочным: - первоначальный срок погашения был менее 12 месяцев - отсутствие к утверждению отчетности соглашения по переоформлению обязательств на долгосрочные |

|

4 |

Признание обязательств по кредитному соглашению, условия которого нарушены |

Нарушение условий признания такого обязательства долгосрочным: - отсутствие соглашения кредитодателя на требования погашения обязательства - ожидается дальнейшее нарушение кредитного соглашения |

|

5 |

Оценка долгосрочных обязательств |

Отображение в балансе долгосрочных обязательств, на которые начисляются проценты, по сумме погашения, а не сегодняшней стоимости |

|

6 |

Состав текущих обязательств |

Нарушение требований отнесения долгосрочных обязательств, до погашения которых осталось менее чем 12 месяцев, в состав текущих |

|

7 |

Оценка текущих обязательств |

Нарушение требований по отображению текущих обязательств в балансе по сумме погашения |

|

8 |

Создание и определение обязательств |

- Признание затратами обязательств, созданных для возмещения затрат, не предусмотренных П(с)бУ - Нарушение условий создания обязательств - Отсутствие вероятности уменьшения ресурсов, которые носят в себе экономические выгоды, при погашении обязательств - Невозможность расчетным путем определить оценки обязательств |

|

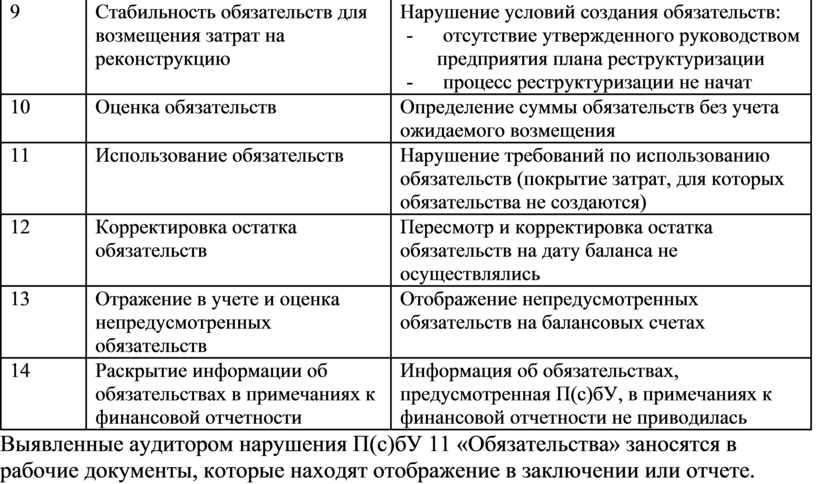

9 |

Стабильность обязательств для возмещения затрат на реконструкцию |

Нарушение условий создания обязательств: - отсутствие утвержденного руководством предприятия плана реструктуризации - процесс реструктуризации не начат |

|

10 |

Оценка обязательств |

Определение суммы обязательств без учета ожидаемого возмещения |

|

11 |

Использование обязательств |

Нарушение требований по использованию обязательств (покрытие затрат, для которых обязательства не создаются) |

|

12 |

Корректировка остатка обязательств |

Пересмотр и корректировка остатка обязательств на дату баланса не осуществлялись |

|

13 |

Отражение в учете и оценка непредусмотренных обязательств |

Отображение непредусмотренных обязательств на балансовых счетах |

|

14 |

Раскрытие информации об обязательствах в примечаниях к финансовой отчетности |

Информация об обязательствах, предусмотренная П(с)бУ, в примечаниях к финансовой отчетности не приводилась |

Выявленные аудитором нарушения П(с)бУ 11 «Обязательства» заносятся в рабочие документы, которые находят отображение в заключении или отчете.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.