Поделиться

Аудит реализации.

Аудит операций касающихся реализации животных должен установить законность, целостность, правильность оформления и отображения этих операций в учете.

Реализация животных по себестоимости живого веса отображается по дебету субсчета 901 «Себестоимость реализованной готовой продукции» и кредитом субсчета 211 «Молодняк животных на выращивании» и 212 «Животные на откорме».

Передача молодняка скота и птицы работникам в порядке натуральной оплаты (по плановой себестоимости живого веса) отображается по дебету субсчета 901 «Себестоимость реализованной продукции» и кредитом счета 21 «Молодняк животных на выращивании и откорме».

Проверка забоя скота в хозяйстве аудитором сводится к установлению:

v правильности и своевременности оформления актов на выбытие животных и птицы;

v факта взвешивания животных перед забоем;

v нормативной ответственности выхода мяса и субпродуктов.

Источниками проверки являются: акты на выбытие животных и птицы, ведомости взвешивания животных, нормативные данные о выходе мяса в забойной массе в зависимости от вида и групп животных.

Забой молодняка, взрослого скота на откорме, птицы и кроликов на мясо отображается по дебету счета 23 «Производство» и кредитом счета 21 «Животные на выращивании и откорме».

Отдельным направлением аудиторской проверки должны быть факты падежа и вынужденного забоя животных. С этой целью изучают акты на выбытие животных, диагноз заболеваний, который объясняет их падеж.

Основным методом является встречная проверка. С помощью ее сверяют данные актов на выбытие животных с данными Книги учета движения животных и птицы (ф. № 34), Отчетами о движении скота и птицы на ферме (ф. № 102). А также регистрами аналитического учета (Журнал-ордер № 9 с.-х.), формой статистической отчетности № 24, с журналами для регистрации больных животных (ф. № 1-вет.), ветеринарной отчетностью, протоколами или актами разделывания туши. Необходимо сравнить живой вес по акту (ф. № 100) с ведомостью последнего взвешивания и установить факты снижения падежа, особенно когда он случился по вине материально ответственного лица, которое должно возместить материальный убыток.

Особенно внимательно следует изучать факты фиктивной реализации или забоя животных с целью скрывания их падежа. Важно проверить, на какие цели использована мясопродукция таких животных. Для установления вероятности данных о падеже животных целесообразно также проверить данные учета и отчетности пункта штучного осеменения.

Заключительным этапом проверки падежа животных является расчет общего количества падежа и суммы убытков, причин, из-за которых это произошло, виновных в этом лиц, размеров возмещения последними материального убытка и полноты страховых возмещений за стихийное бедствие и инфекционных заболеваний.

Продажа животных населению за наличные предусматривает проверку правильности расчетов и своевременность поступления средств. Для этого сверяют данные платежных накладных на отпуск животных и птицы на ферме, Отчет о движении животных и птицы на ферме, приходных кассовых ордеров.

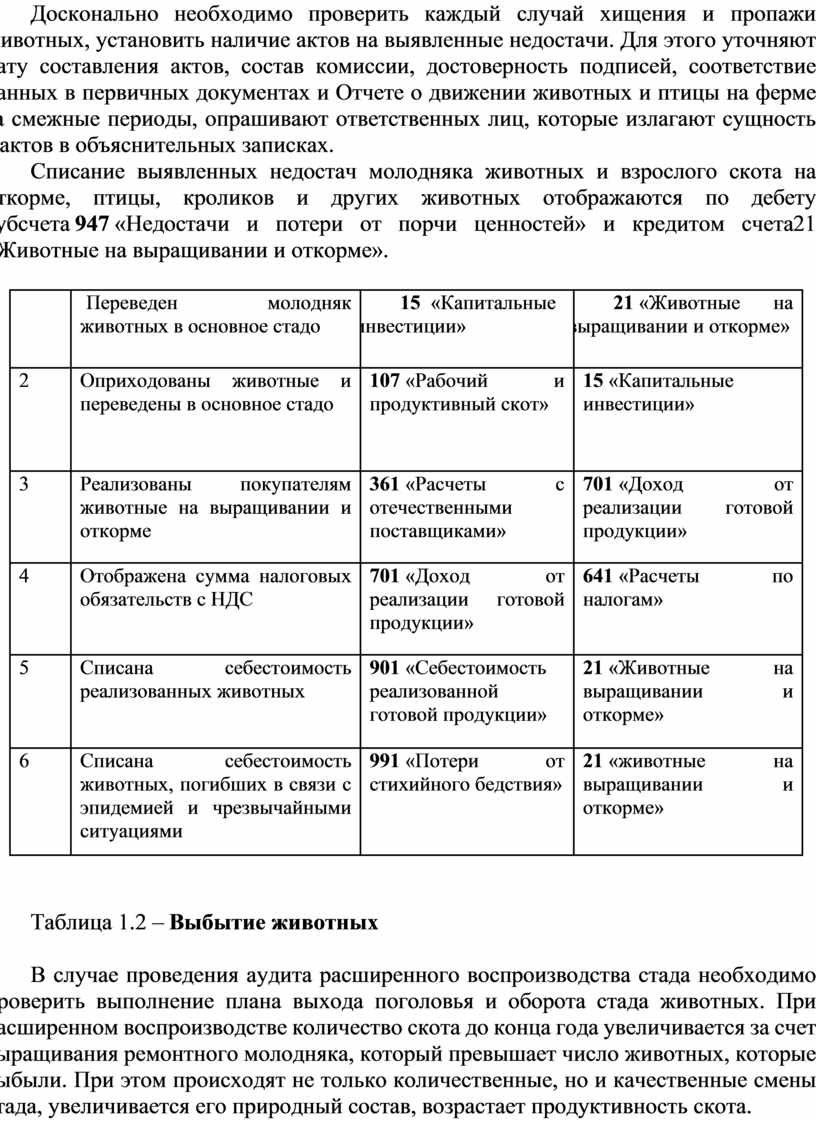

Досконально необходимо проверить каждый случай хищения и пропажи животных, установить наличие актов на выявленные недостачи. Для этого уточняют дату составления актов, состав комиссии, достоверность подписей, соответствие данных в первичных документах и Отчете о движении животных и птицы на ферме за смежные периоды, опрашивают ответственных лиц, которые излагают сущность фактов в объяснительных записках.

Списание выявленных недостач молодняка животных и взрослого скота на откорме, птицы, кроликов и других животных отображаются по дебету субсчета 947 «Недостачи и потери от порчи ценностей» и кредитом счета21 «Животные на выращивании и откорме».

|

1 |

Переведен молодняк животных в основное стадо |

15 «Капитальные инвестиции» |

21 «Животные на выращивании и откорме» |

|

2 |

Оприходованы животные и переведены в основное стадо |

107 «Рабочий и продуктивный скот» |

15 «Капитальные инвестиции» |

|

3 |

Реализованы покупателям животные на выращивании и откорме |

361 «Расчеты с отечественными поставщиками» |

701 «Доход от реализации готовой продукции» |

|

4 |

Отображена сумма налоговых обязательств с НДС |

701 «Доход от реализации готовой продукции» |

641 «Расчеты по налогам» |

|

5 |

Списана себестоимость реализованных животных |

901 «Себестоимость реализованной готовой продукции» |

21 «Животные на выращивании и откорме» |

|

6 |

Списана себестоимость животных, погибших в связи с эпидемией и чрезвычайными ситуациями |

991 «Потери от стихийного бедствия» |

21 «животные на выращивании и откорме» |

Таблица 1.2 – Выбытие животных

В случае проведения аудита расширенного воспроизводства стада необходимо проверить выполнение плана выхода поголовья и оборота стада животных. При расширенном воспроизводстве количество скота до конца года увеличивается за счет выращивания ремонтного молодняка, который превышает число животных, которые выбыли. При этом происходят не только количественные, но и качественные смены стада, увеличивается его природный состав, возрастает продуктивность скота.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.