Поделиться

Аудит стану та ефективного використання

основних засобів

Нормативні документи

1. Про податок на додану вартість: Закон України від 03.04.97 р. № 168/97-ВР (із змінами та доповненнями).

2. Про внесення змін до Закону України "Про оподаткування прибутку підприємств": Закон України від 22.05.97 р. № 283/97-ВР.

3. Положення про документальне забезпечення записів у бухгалтерському обліку: Затв. Мінфіном України від 24.05.95 р. № 88.

4. Положення (стандарт) бухгалтерського обліку 8 "Нематеріальні активи": Затв. Мінфіном України від 18.10.99 р. №242.

5. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій: Затв. Мінфіном України від 30.11.99 р. № 291.

6. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій: Затв. Мінфіном України від 30.11.99 р. № 291.

7. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби": Затв. Мінфіном України від 27.04.2000 р.

8. Про затвердження типових форм первинного обліку: Наказ Мінстату України від 29.12.95 р. № 352.

9. Про граничну вартість (щодо призупинення перегляду обліку основних засобів стосовно зміни граничної вартості предметів, що зараховуються до складу основних засобів): Лист НБУ від 04.04.2000 р. № 12-111/379.

10. Інструкція про порядок списання основних засобів та створення постійно діючої комісії щодо списання основних засобів: Затв. наказом Мінпромполітики України від 26.10.99р. № 373.

11. Щодо приведення балансової вартості окремих видів основних засобів у відповідність до ринкових цін: Лист ДПАУ від 15.12.97 р. № 12-111/1301-9156.

12. Щодо обкладення податком на додану вартість операцій з передачі основних засобів: Лист ДПАУ від 04.02.2000 р. № 573/6/16-1220-26.

13. Про порядок проведення ліквідації основних фондів: Лист ДПАУ від 29.03.2000 р. №1568/6/16-1220-26.

14. Щодо визначення балансової вартості об'єкта основних засобів у зв'язку з виведенням його з експлуатації, визначення бази обкладення податком на додану вартість при переведенні основних фондів до складу невиробничих та визначення їх первісної вартості при передачі між філіалами: Лист ДПАУ від 05.04.2000 р. № 1733/6/22-3116.

15. Про віднесення до складу валових витрат вартості списаних нематеріальних активів: Лист ДПАУ від 19.09.2000 р. № 5225/6/15-1116.

Приклад розв'язку задачі

Умова задачі. Підприємством у березні 2000 р. було придбано 5 калькуляторів на суму 150 грн., у тому числі ПДВ — 25 грн. У бухгалтерському обліку зроблені такі записи, грн.:

Д-т 22 — К-т 631 — 125;

д-т 641 — К-т 631—25.

Розв'язання задачі. Згідно з Положенням (стандартом) бухгалтерського обліку № 9 малоцінні та швидкозношувані предмети із терміном корисного використання більш як 1 рік необхідно відносити до складу необоротних матеріальних активів, вартість яких капіталізується, тобто відноситься на витрати звітного періоду нарахуванням амортизації.

Інструкція про застосування Плану рахунків від 30.11.99 р. .№ 291 пропонує використовувати рахунок 112 "Малоцінні та швидкозношувані предмети", на якому обліковуються предмети, термін корисного використання яких перевищує один рік.

Отже, підприємство припустилося помилки, віднісши калькулятори до складу малоцінних та швидкозношуваних предметів, термін корисного використання яких менш як 1 рік, а саме на рахунок 22.

Підприємству слід сторгувати усі неправильно зроблені записи надходження калькуляторів та виконати такі бухгалтерські записи, грн.:

Д-т 112 — К-т 631 — 125;

Д-т 641 — К-т 631 — 25.

Задача 1. Фірма у першому півріччі 2000 р. придбала бухгалтерок програми "Гросс-бух" і "Бізнес-експерт", загальна вартість яких дорівнює 4000 грн. Витрати на їх придбання та надходження були відображені записом: Д-т 93 — К-т 631 4000грн.

Задача 2. Малим підприємством у червні 2000 р. придбано легковий автомобіль для директора. Придбання, оприбуткування та нарахування зносу після введення автомобіля в експлуатацію відображені такими записами, грн.:

Д-т6ЗІ — К-т 311

Д-т 641 — К-т 631

Д-т 105 — К-т 631

Д-т 92 — К-т 131.

Задача 3. Акціонерне товариство у лютому 2000 р. отримало дві ЕОМ безоплатно. В акті приймання-передачі вказано, що первісна вартість основних засобів становить 3200 грн. за одиницю, сума нарахованого зносу — 1100 грн., витрати на транспортування ЕОМ — 150 грн., на професійну підготовку оператора — 250 грн. В обліку оприбуткування відображено записом:

Д-т 104 — К-т 424 — 3600 грн.

Задача 4. При проведенні індексації основних фондів на державному підприємстві збільшилася сума зносу проіндексованих фондів, що відображено записом: Д-т 423 — К-т 131. Одночасно на таку саму суму збільшено собівартість продукції. При цьому були зроблені такі записи: Д-т 92, 93 — К-т 423.

Задача 5. У вересні 2000 р. були придбані та введені в експлуатацію основні засоби. У регістрах синтетичного обліку наявності та руху основних засобів були зроблені такі записи, грн.:

Д-т 152 — К-т 631 — 2648;

д.т 641 — К-т 631 — 579;

д-т 631 — К-т 311 — 2648;

Д-т 10 — К-т 152 — 2648.

Задача 6. Акціонерне товариство у лютому 2001 р. реалізувало малому підприємству КамАЗ 1983 р. випуску, який у минулому місяці був списаний за актом ліквідації як повністю зношений. Списання було відображено записами: Д-т 131 — К-т 105 — 566 грн.

Малому підприємству було виписано рахунок на суму 2688 грн., у тому числі ПДВ — 448 грн. При надходженні грошей на розрахунковий рахунок були зроблені такі записи, грн,:

Д-т 311 —К-т -424;- 2100;

Д-т 311 — К-т 641;— 588.

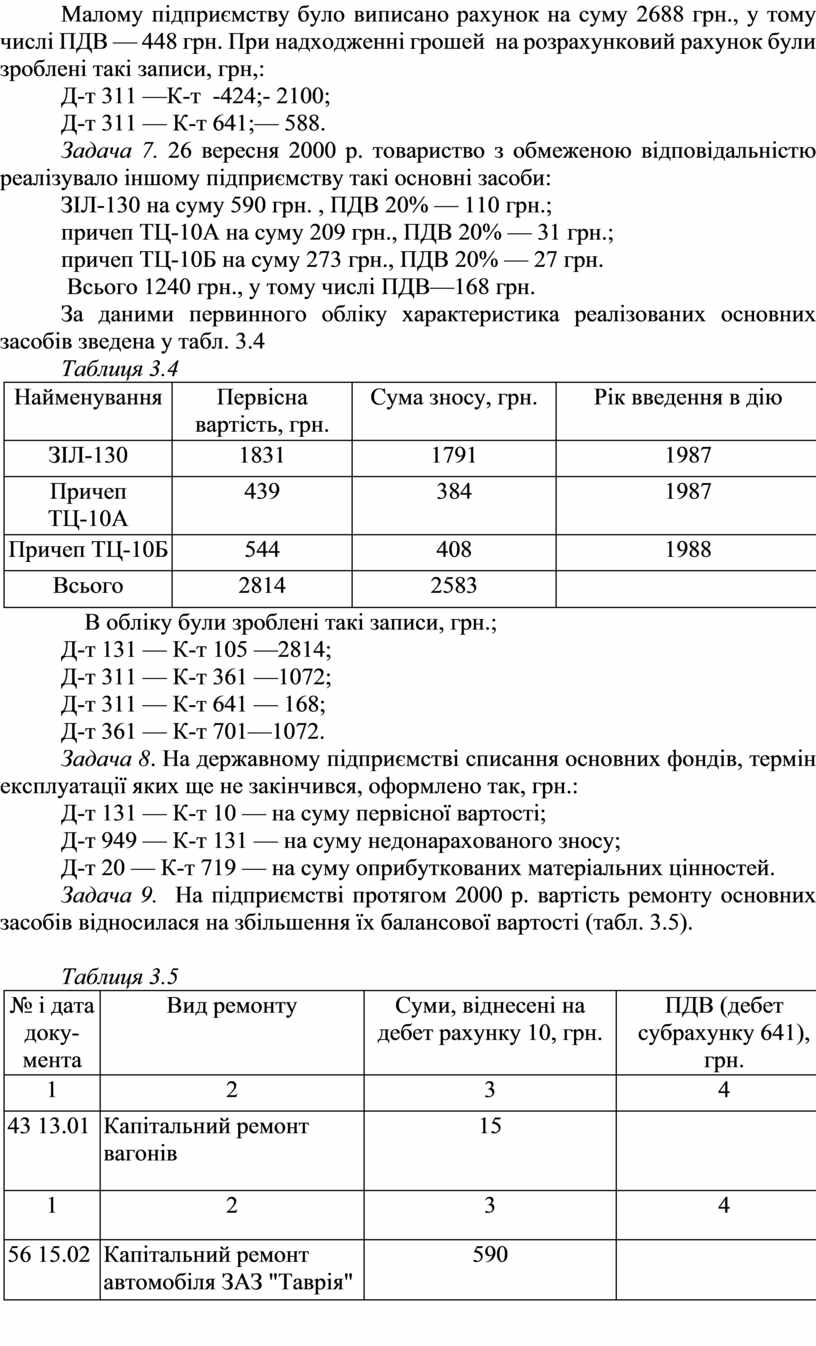

Задача 7. 26 вересня 2000 р. товариство з обмеженою відповідальністю реалізувало іншому підприємству такі основні засоби:

ЗІЛ-130 на суму 590 грн. , ПДВ 20% — 110 грн.;

причеп ТЦ-10А на суму 209 грн., ПДВ 20% — 31 грн.;

причеп ТЦ-10Б на суму 273 грн., ПДВ 20% — 27 грн.

Всього 1240 грн., у тому числі ПДВ—168 грн.

За даними первинного обліку характеристика реалізованих основних засобів зведена у табл. 3.4

Таблиця 3.4

|

Найменування

|

Первісна вартість, грн.

|

Сума зносу, грн.

|

Рік введення в дію

|

|

ЗІЛ-130

|

1831

|

1791

|

1987

|

|

Причеп ТЦ-10А

|

439

|

384

|

1987

|

|

Причеп ТЦ-10Б

|

544

|

408

|

1988

|

|

Всього

|

2814

|

2583

|

|

В обліку були зроблені такі записи, грн.;

Д-т 131 — К-т 105 —2814;

Д-т 311 — К-т 361 —1072;

Д-т 311 — К-т 641 — 168;

Д-т 361 — К-т 701—1072.

Задача 8. На державному підприємстві списання основних фондів, термін експлуатації яких ще не закінчився, оформлено так, грн.:

Д-т 131 — К-т 10 — на суму первісної вартості;

Д-т 949 — К-т 131 — на суму недонарахованого зносу;

Д-т 20 — К-т 719 — на суму оприбуткованих матеріальних цінностей.

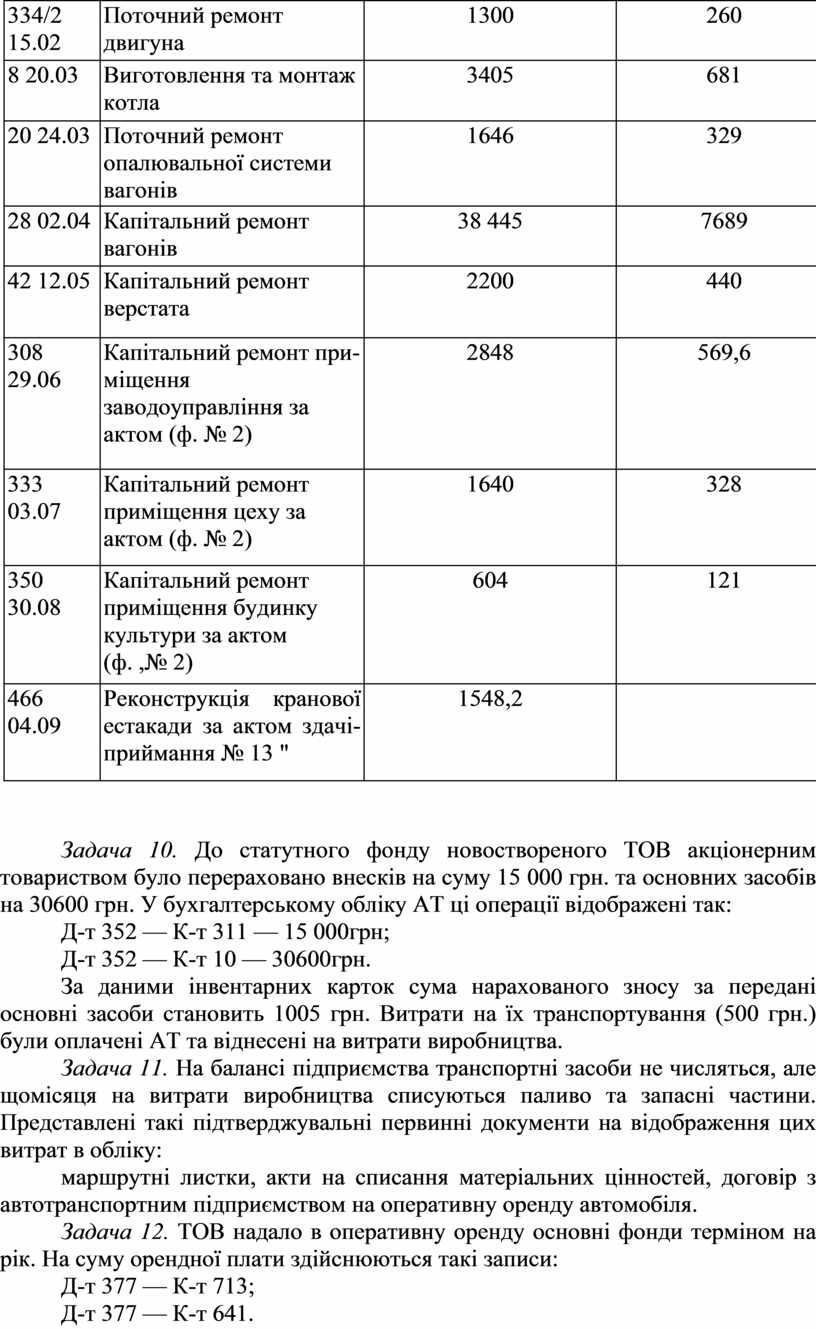

Задача 9. На підприємстві протягом 2000 р. вартість ремонту основних засобів відносилася на збільшення їх балансової вартості (табл. 3.5).

Таблиця 3.5

|

№ і дата документа

|

Вид ремонту

|

Суми, віднесені на дебет рахунку 10, грн.

|

ПДВ (дебет субрахунку 641), грн.

|

|

1

|

2

|

3

|

4

|

|

43 13.01

|

Капітальний ремонт вагонів

|

15

|

|

|

1 |

2 |

3 |

4 |

|

56 15.02

|

Капітальний ремонт автомобіля ЗАЗ "Таврія" ,

|

590

|

|

|

334/2 15.02

|

Поточний ремонт двигуна

|

1300

|

260

|

|

8 20.03

|

Виготовлення та монтаж котла

|

3405

|

681

|

|

20 24.03

|

Поточний ремонт опалювальної системи вагонів

|

1646

|

329

|

|

28 02.04

|

Капітальний ремонт вагонів

|

38 445

|

7689

|

|

42 12.05

|

Капітальний ремонт верстата

|

2200

|

440

|

|

308 29.06

|

Капітальний ремонт приміщення заводоуправління за актом (ф. № 2)

|

2848

|

569,6

|

|

333 03.07

|

Капітальний ремонт приміщення цеху за актом (ф. № 2)

|

1640

|

328

|

|

350 30.08

|

Капітальний ремонт приміщення будинку культури за актом (ф. ,№ 2)

|

604

|

121

|

|

466 04.09

|

Реконструкція кранової естакади за актом здачі-приймання № 13 "

|

1548,2

|

|

Задача 10. До статутного фонду новоствореного ТОВ акціонерним товариством було перераховано внесків на суму 15 000 грн. та основних засобів на 30600 грн. У бухгалтерському обліку АТ ці операції відображені так:

Д-т 352 — К-т 311 — 15 000грн;

Д-т 352 — К-т 10 — 30600грн.

За даними інвентарних карток сума нарахованого зносу за передані основні засоби становить 1005 грн. Витрати на їх транспортування (500 грн.) були оплачені АТ та віднесені на витрати виробництва.

Задача 11. На балансі підприємства транспортні засоби не числяться, але щомісяця на витрати виробництва списуються паливо та запасні частини. Представлені такі підтверджувальні первинні документи на відображення цих витрат в обліку:

маршрутні листки, акти на списання матеріальних цінностей, договір з автотранспортним підприємством на оперативну оренду автомобіля.

Задача 12. ТОВ надало в оперативну оренду основні фонди терміном на рік. На суму орендної плати здійснюються такі записи:

Д-т 377 — К-т 713;

Д-т 377 — К-т 641.

Зносу на передані в оперативну оренду основні фонди ТОВ не нараховує.

Задача 13. У першому кварталі 2000 р. на підприємстві за наказом керівника була проведена індексація первісної вартості основних фондів станом на 01.01.2000 р. із застосуванням коефіцієнта 1. У бухгалтерському обліку це відображено записом: Д-т 10 — К-т 423. На основні фонди групи 3 застосовується прискорена амортизація. До валових доходів сума індексації віднесена не була.

Задача 14. На державному підприємстві станом на 01.01.2000 р, вартість І групи основних фондів становить 3600 грн., а сума зносу — 2600 грн. У звітному періоді було реалізовано об'єкт основних засобів II групи, первісна вартість якого становить 1400 грн., сума нарахованого зносу — 1100 грн., а ціна реалізації — 3500 грн. В обліку були зроблені такі записи, грн.:

Д-т 131 — К-т 103 — 1100;

Д-т 976 — К-т 103 — 300;

Д-т 377 — К-т 742 — 3500;

д-т 742 — К-т 641 — 583,33.

У податковому обліку до складу валових витрат підприємство віднесло 1000 грн.

Задача 15. Приватне підприємство у жовтні 2000 р. реалізувало склад. Первісна вартість складу — 30000 грн., нарахований знос (станом на 01.10.2000 р.) — 20 000, а ціна реалізації — 8000 грн. У бухгалтерському обліку операція відображена так, грн.:

Д-т 131 — К-т 103 — 20 000;

Д-т 976 — К-т 103 — 10 000;

Д-т 377 — К-т 742 — 8000;

Д-т 742 — К-т 641 — 1333.

У податковому обліку операція не відображена.

Задача 16. Державне підприємство у січні 2001 р. ліквідувало гараж. Вартість ліквідованого об'єкта становить 14 523 грн., сума нарахованого зносу — 8761 ,грн. У податковому обліку до складу валових витрат було віднесено 5762 грн.

Задача 17. Підприємство має бухгалтерську програму "Грос-Бух", яка обліковується на рахунку 12 "Нематеріальні активи". Кожного звітного кварталу 2000 р. нараховувався знос нематеріальних активів з урахуванням понижуючого коефіцієнта 0,8. Загальна сума нарахованого зносу у межах вартості нематеріальних активів зменшувала валові доходи з метою визначення прибутку підприємства, що підлягає оподаткуванню при розрахунку.

Задача 18. Підприємство 01.03.2000 р. придбало основні фонди з метою передачі їх у фінансову оренду. На підставі договору про фінансову оренду 15.03.2000 р. підприємство передало основні фонди, що відображено в обліку записом:

Д-т 161 — К-т 10.

На суму погашення вартості об'єкта оренди та суму винагороди за фінансову оренду у бухгалтерському обліку підприємство-орендодавець зробило запис: Д-т 377 — К-т 713. Витрати на фінансову оренду обліковані за дебетом рахунку 92.

Задача 19. Державне підприємство 04.04.2000 р. отримало у фінансову оренду основні фонди, які обліковані у бухгалтерському обліку за дебетом рахунку 10 та кредитом субрахунку 424. Амортизація на ці основні фонди відображувалась записом:

Д-т92 — К-т 131.

Помісячна орендна плата за договором відображалася підприємством-орендарем так: Д-т 949 — К-т 685.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.