Поделиться

Аудит вспомогательных производств и обслуживающих отраслей агропромышленного комплекса.

Функционирование основных отраслей с/х обеспечивается услугами вспомогательных производств и обслуживающих предприятий, которые представлены ремонтно-механическими мастерскими, грузовым автотранспортом, электоро-, водо-, газо- и теплоснабжением, холодильными установками и живой тяговой силой. Их деятельность имеет определенную специфику, которую необходимо учитывать при проверке.

Задачи аудита вспомогательных производств – установит:

- законность и обоснованность отображения затрат и работ по каждому производству;

- правильность исчисления себестоимости.

Реализация поставленных задач способствует правильному документальному оформлению осуществленных операций вспомогательными производствами с/х предприятий.

Себестоимость единицы продукции (работ, услуг) вспомогательных производств определяется делением суммы затрат на объем продукции (работ, услуг). Аудитор должен установить осуществление бухгалтерских записей в ремонтной мастерской по фактическим затратам на ремонт техники по заказам с открытием отдельного аналитического счета по каждому заказу в журнале учета затрат мастерских, а также обобщение их в сводной ведомости и наличие правильно составленных производственных отчетов. Данные сводных документов сверяются с первичными документами (ведомостями, накладных, лимитно-заборных карт, нарядов на сдельную работу, счетов).

Для установления обоснованности отображения затрат в ремонтно-технической мастерской сначала проверяют правильность отнесения прямых затрат в разрезе установленных статей и соблюдение места затрат, а после этого – общепроизводственных затрат, которые отображаются на отдельном аналитическом счете по счету 23 «Производство» в разрезе статей.

Аудитор должен подтвердить правильность ежемесячного отчисления общепроизводственных затрат ремонтной мастерской на отдельные заказы (объекты, которые ремонтируются) в соответствии установленного метода распределения (пропорционально прямой оплаты труда) по каждому заказу.

Снятые с отремонтированного объекта узлы и детали оцениваются по справедливой стоимости (стоимость обновления) или стоимость приобретения на стоимость снятых узлов (деталей) уменьшаются затраты на ремонт объекта.

Себестоимость проведенного ремонта машин на протяжении года определяется как сумма прямых и общепроизводственных затрат, которые отнесены в порядке их распределения.

Важным документом проверки аудитора является Сводная ведомость, которая составляется на основе Журнала учета затрат. Она является обобщающим документом для проверки аудитором правильности учтенных (отображенных) затрат ремонтной мастерской, распределение отклонений от учетных цен и общепроизводственных затрат, определения себестоимости законченных работ и составленного производственного объекта, который является основанием для отображения осуществленных операций по бухгалтерскому учету.

Учет затрат и выполнение работ выполненных производств осуществляется на активном калькуляционном счете 23 «Производство». По дебету счета отображаются затраты на управление вспомогательных производств, а по кредиту – затраты, которые входят в себестоимость выполненных работ, услуг и продукции вспомогательных производств.

Аналитический учет осуществляется по видам работ или производств в Производственном отчете. Данные производственного отчета необходимо сопоставить с расчетно-платежной ведомостью по ремонтной мастерской, материальными отчетами. На основе Отчета затрат на синтетических счетах отображаются в журналах-ордерах № 10-2 с-х, и № 10-3 с-х.

Важным аспектом проверки является правильность списания фактических затрат по выполненным ремонтным работам и изготовленной продукции в конце месяца. Они могут быть списаны с кредита соответствующих аналитических счетов субсчета «Ремонтные мастерские» на счет потребителей на основе приложенной к сводной ведомости и Производственного отчета накладных «На сдачу изделий на склад» и акта приема-передачи отремонтированных и реконструированных объектов.

Себестоимость выполненных работ и выхода продукции ремонтных мастерских должны отображаться по дебету соответствующих счетов, а остаток по дебету на соответствующему аналитическому счету отображаются незаконченные работы по ремонту, изготовлению запасных частей, инвентаря.

По такой же самой схеме при учете специфики проводится также аудит грузового автотранспорта сельскохозяйственных предприятий. Затраты на содержание и эксплуатацию автотранспорта и выполненные ими работы учитываются также на отдельном субсчете счета 23 «Производство», к которому открывают один аналитический счет «Автомобильный транспорт» независимо их количества машин, их марок, грузоподъемности. Аудитор должен установить полноту отображения на дебете этого счета всех затрат связанных с содержанием и эксплуатацией автотранспорта, а на кредите – выполненную работу, оцененную по себестоимости (при перевозке груза – в тонно-километрах, при перевозке людей – в машино-днях), а также правильности ведения аналитического учета затрат грузового автотранспорта, который осуществляется в разрезе статей. Особое внимание при проверке правильности отображения в учете затрат и выполнения работ грузовым автотранспортом следует уделять Путевым листам грузового автомобиля. На основе этого документа, используя схему расстояний до основного пункта, рассчитывают пробег в километрах с грузом и без груза, а также объем выполненной работы в тонно-километрах. Сравнение выведенного общего пробега с показателями спидометра дает возможность определить реальный объем работ. Эти данные являются основанием для расчета затрат на оплату труда водителям и грузчикам.

Аудитор должен выяснить соответствие записей данных Путевых листов работы грузового автотранспорта, а также достоверность данных Сводной ведомости и реальности данных составленного Производственного отчета, где в разрезе корреспондирующих счетов отображены все затраты по автотранспорту. Приведенные в Производственном отчете затраты должны отображаться в журналах-ордерах № 10-2 с-х и № 10-3 с-х. Аудитор должен установить соответствие основания для распределения выполненных работ и предоставленных услуг автотранспорта по потребителям. С этой целью проверяют ведомости, где отображено: название груза, потребители услуги, количество перевезенных тонн и использованных тонно-километров (или машино-дней), их себестоимость. Эта ведомость является основанием для отображения на счетах затрат потребителем выполненных работ.

Аудитор должен выяснить правильность оценки и отображения в учете стоимости шин, снятых с автомобилей, которые не пригодны к эксплуатации. Они также должны быть отображены на кредите счета 23 «Производство» субсчете «Автомобильный транспорт» по установленным ценам.

Особое внимание аудитор уделяет выяснению правильности определения фактической себестоимости выполненных работ грузовым автотранспортом. Их определяют как результат от деления всех затрат по его содержанию между видами выполненных работ (перевоз грузов, людей).

Последовательность при проверке правильности определения фактической себестоимости выполненных работ следующая:

– сначала определяют фактическую себестоимость одного машинно-дня работы, т.е. все затраты по грузовому автотранспорту делят на общее количество отработанных машинно-дней, а фактическую себестоимость машинно-дня умножают на их количество при перевозке людей.

– определяют сумму фактических затрат после выполнения этой работы.

– разница между общей суммой затрат и фактическими затратами по перевозке людей составляет себестоимость выполненных работ по перевозке грузов (выполненных тонно-километров).

Аудитор должен зафиксировать тот факт, что его расчеты должны соответствовать с приведенными расчетами в документах.

Задачи аудита электроснабжения – это проверка правильности:

– документального оформления отображенных в учете операций;

– определение и отображение затрат на производство электроэнергии;

– расчет фактической себестоимости электроэнергии;

– распределение между потребителями и отображение в учете.

Для определения затрат на производство электроэнергии собственными электростанциями: оплаты электроэнергии; получение со стороны, и затрат на содержание линий электропередач, используют данные счета 23 «Производство» аналитический счет «Электропроизводство» и данные аналитического учета затрат электропотребителем, где они отображаются по отдельным статьям.

Правильность документального оформления приведенных операций проверяют сверкой данных первичных документов, Журнала учета работы электрогенератора, Отчет о работе электростанций, Производственного отчета. Отчетные данные должны соответствовать данным Журналов-ордеров № 10-1 с-х, № 10-2 с-х, № 10-3 с-х. По дебету счета 23 «Производство» аналитический счет «Энергетическое производства» должны быть отображены затраты энергоснабжения с кредита тех счетов, по которым учитываются средства и услуги, отнесенные на содержание электростанций. Стоимость энергии, полученной со стороны, отображаются по дебету счета «Производство» субсчете «Энергетическое производства».

Учетной единицей в электроснабжение является киловатт-час. Общее количество произведенной и использованной электроэнергии в киловатт-часах определяется по показателям электроизмерительных приборов. В случаи их отсутствия затраты электроэнергии на производственные нужды рассчитывают по мощности электрогенератора и учетным данным о количестве часов работы, а затраты электроэнергии на освещение – исходя из количества и мощности осветительных точек и часов горения в определенный период.

Аудитор выясняет правильность ежемесячных расчетов фактической себестоимости электроэнергии и отчисления ее на счет потребителей. Базой для определения фактической себестоимости электроэнергии является сумма всех затрат на электроэнергию (содержание электростанций, стоимость полученной электроэнергии со стороны, затраты на содержание линий электропередач) и общее количество киловатт-час.

Количество киловатт-час, используемое на производственные и прочие нужды (кроме нужд самого электрохозяйства), является объем работ по электроснабжению.

Киловатт-час является учетной единицей электроснабжения, а 10 киловатт-час – калькуляционной.

Фактическую себестоимость электроэнергии определяют как результат от деления всех затрат на электроэнергию на общее количество киловатт-часов. По фактической себестоимости потребление электроэнергия должна быть отнесена на дебет счета потреблений.

Аналогично отображается в учете затраты и определяют себестоимость услуг по тепло- и водоснабжения. Калькуляционной единицей теплоснабжения является 10 Гкал, а водоснабжения – 1 м3 води.

аудит газоснабжения предусматривает установление правильности:

– определения затрат по хозяйству газоснабжения;

– фактической себестоимости 1 м3 газа;

– распределение между потребителями;

– отображение затрат в учете.

Задачи аудита газового хозяйства и последовательность его проведения аналогичны задачам и последовательности аудита прочих структур вспомогательных производств.

Для установления достоверности отображения затрат в учете сначала выясняют полноту учета затрат на содержание и функционирования газового хозяйства (оплата труда слесарей и прочего персонала занятого газоснабжением, стоимость газа, полученного из газопровода, амортизация и ремонт строений, зданий, оборудования и т.п.). В ходе проверки достоверности отображения в учете затрат и предоставленных услуг аналогично прочим производствам сопоставляют данные аналитического и синтетического учета, проведенные расчеты себестоимости 1 м3 газа.

Учет затрат на содержание, функционирование газового хозяйства и предоставленных услуг потребителем газа ведут на счете 23 «Производство» отдельный аналитический счет «Газоснабжение». По дебету этого счета отображаются затраты, а по кредиту – предоставленные услуги потребителям газа, количество, отпущенного газа по его фактической стоимости.

Аудитор должен установить правильность определения фактической себестоимости газа, проверяя при этом расчеты газового хозяйства. учетная и калькуляционная единица газоснабжения – 1 м3 газа, фактическая себестоимость которого определяется как деление всех учитываемых затрат на газоснабжение, включая стоимость приобретенного газа, на его количество.

Аудитору также следует убедиться в закрытии на конец месяца аналитического счета «Газоснабжение», на котором не должно быть остатка.

Аудитор должен выяснить правильность отображения операций по счету 234 «Вспомогательное производство».

Корреспонденция счетов по отображению операций по счету 23 «Вспомогательное производство»:

1. Отнесены материальные затраты на вспомогательные производства

ДТ 23 КТ 20, 21, 22

2. Отнесена стоимость услуг одного вспомогательного производства другому

ДТ 23 КТ 23

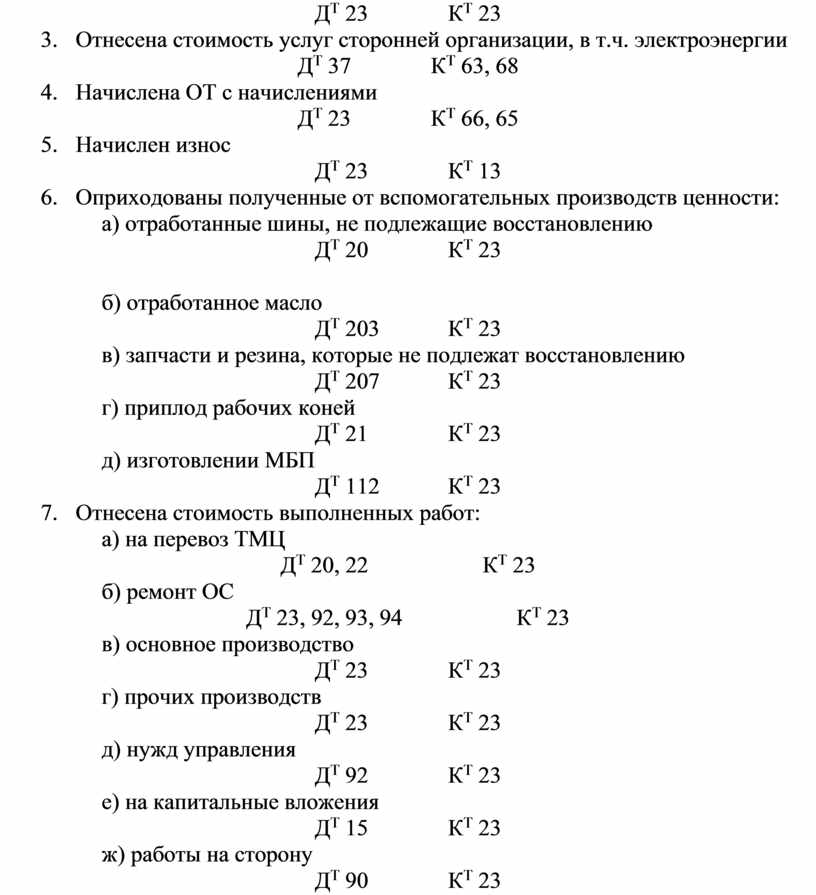

3. Отнесена стоимость услуг сторонней организации, в т.ч. электроэнергии

ДТ 37 КТ 63, 68

4. Начислена ОТ с начислениями

ДТ 23 КТ 66, 65

5. Начислен износ

ДТ 23 КТ 13

6. Оприходованы полученные от вспомогательных производств ценности:

а) отработанные шины, не подлежащие восстановлению

ДТ 20 КТ 23

б) отработанное масло

ДТ 203 КТ 23

в) запчасти и резина, которые не подлежат восстановлению

ДТ 207 КТ 23

г) приплод рабочих коней

ДТ 21 КТ 23

д) изготовлении МБП

ДТ 112 КТ 23

7. Отнесена стоимость выполненных работ:

а) на перевоз ТМЦ

ДТ 20, 22 КТ 23

б) ремонт ОС

ДТ 23, 92, 93, 94 КТ 23

в) основное производство

ДТ 23 КТ 23

г) прочих производств

ДТ 23 КТ 23

д) нужд управления

ДТ 92 КТ 23

е) на капитальные вложения

ДТ 15 КТ 23

ж) работы на сторону

ДТ 90 КТ 23

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.