Поделиться

Аудит выхода продукции растениеводства.

Следующим этапом контрольной деятельности аудитора является проверка правильности отображения в учете выхода продукции и полноты ее оприходования.

Полученную продукцию растениеводства на протяжении года отображают по плановой себестоимости, а также определения фактической себестоимости ее корректируют до уровня фактической. Величину отклонений отображают по дебету счета 27 и кредита счета 231.

После этого часть отклонений, которую относят на реализованную и использованную продукцию, списывают с кредита счета 27 в дебет 901,233 и 232.

Аудитор должен подтвердить правильность проведенной корректировки и полноту оприходования продукции.

Информацией для проверки являются данные о бункерной массе (ф.№77) и фактической массой бункеров (ф.№78), которые сравнивают между собой. Недовезенное на ток зерно определяют сравнением талонов комбайнеров и шоферов и записями в реестре весовщика (ф.№78). в процессе проверки устанавливают полноту, достоверность и идентичность записей в реестрах (ф.№77,ф.№77а,ф.№78).

При проверке полноты оприходования зерна особое внимание следует обратить на правильность взвешивания тары при его перевозке и списании на досушивание и засоренность.

При неправильном взвешивании тары при перевозке зерна возникает возможность для недооприходования зерна. Взвешивание тары по каждому рейсу является обязательным и при проверке следует в этом убедиться. Если такого правила не соблюдают, а взвешивают только в начале дня, то в каждом последующем рейсе учетные данные о массе тары увеличиваются на массу израсходованного топлива, а данные о массе зерна автоматически уменьшается против фактически перевезенного. И как следствие, на току создаются неучтенные излишки зерна.

Также важно выяснить наличие фактов отнесения определенной части зерна на затраты без предварительного анализа его на влажность и засоренность. В конце месяца или сезона при передаче зерна с тока на склад составляют Акт на усушку и засоренность и списывают разницу между бункерным весом и массой зерна переданного в зернохранилище, с учетом реализации и прочего выбытия.

Для проверки достоверности списания зерна на затраты необходимо определить средний процент его влажности и засоренности до и после переработки.

Разница во влажности и засоренности зерна до и после переработки, является допустимой нормой списания его на усушку и непригодные для использования отходы. Среднюю норму умножают на первоначальную бункерную массу зерна данной партии и рассчитывают объем зерна, который необходимо списать на затраты.

Необходимым этапом контроля является проверка правильности оформления талонов и реестров и наличия фактов выполнения одним лицом функций кладовщика, завтоком и весовщика, наличие анализов качества зерна.

Для проверки выхода и полноты оприходования сахарной свеклы, овощей, картофеля и прочей продукции растениеводства используют Дневники поступления с.-х. продукции, накладные и прочие документы. Полноту оприходования определяют путем встречной проверки документов о начислении оплаты труда при сборе урожая с учетными листами трактора и грузового автомобиля. Во время сбора урожая целесообразно провести контрольную инвентаризацию.

В процессе проверки оприходования кормов следует учитывать особенности определения массы сена и соломы, сенажа, силоса и корнеплодов.

Достоверность данных учетных документов по оприходованию кормов проверяют по размерам скирд, траншей, буртов и правильности применения нормативного удельного веса 1м3 кормов. С этой целью проводят контрольную инвентаризацию.

В условиях рыночной экономики проблема сокращения потерь с.-х. продукции значительно возрастает, поэтому состояние хранения продукции, соблюдение соответствующих условий и правил хранения является важным аспектом контроля.

Проверка работ по семеноводству сводится к установлению выполнения предприятием требований по нормам сортовой чистоты, влажности с учетом того, что основные показатели качества семян нормируются государственными стандартами и подразделяются на классы. Источниками проверки являются данные первичных документов и Книги учета семян, акты апробации и сортовые свидетельства о кондиционности семян.

В Книге учета семян проверяют достоверность записей и его поступлении, хранении, использовании и качестве, сверяя их с данными первичных документов на основе которых сделаны записи, проводят выборочную инвентаризацию, лабораторные анализы, контрольный осмотр семенного материала.

В учете производство продукции растениеводства отражается такими записями:

1. списаны материальные ценности на производство:

Дт Кт

231 20,22,27

2. отнесены затраты прошлых лет по незавершенному производству на культуры текущего года:

Дт Кт

231 231

3. списаны затраты по с.-х. культурам, которые перепаханы на зеленое удобрение под другие культуры

Дт Кт

231 231

4. списана часть затрат по пчеловодству на опыление с.-х. культур

231 232

5. выполнены работы и предоставлены услуги для растениеводства собственными вспомогательными промышленными производствами

231 234,233

6. внесен навоз от рабочих коней под с.-х. культуры

231 234

7. списаны затраты МТП

231 234

8. списаны общепроизводственные затраты в порядке их распределения

231 911

9. отнесена часть затрат будущих периодов на с.-х. культуры

231 39

10. списаны затраты готовой продукции на нужды растениеводства

231 27

11. начислено подрядчикам за выполненные работы и услуги

231 63

12. начислены страховые взносы (платежи) по страхованию урожая

231 65

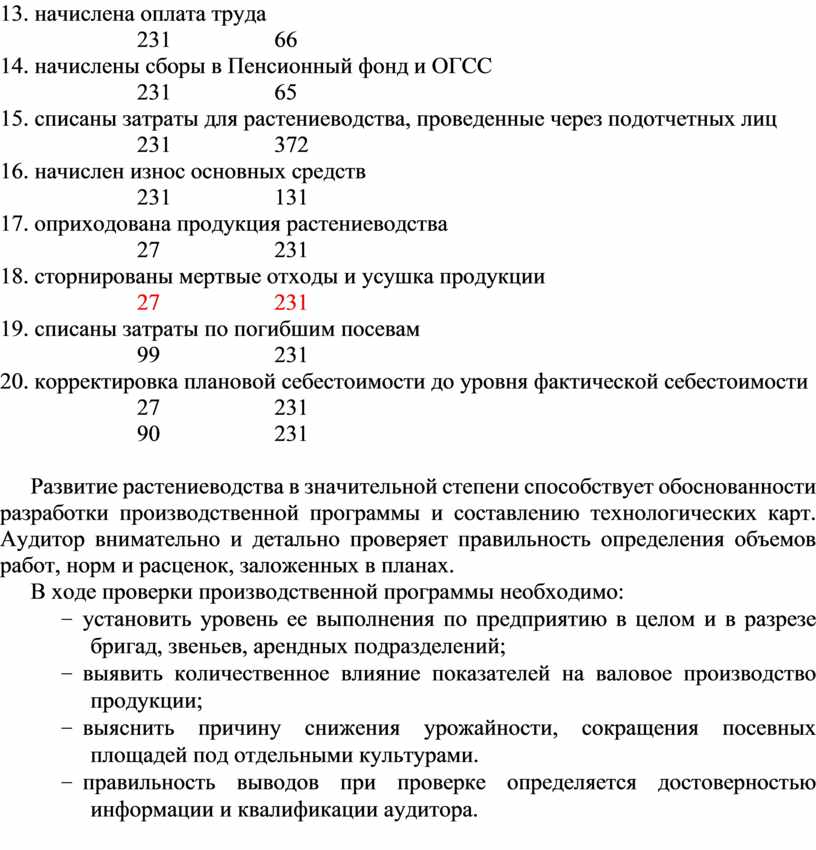

13. начислена оплата труда

231 66

14. начислены сборы в Пенсионный фонд и ОГСС

231 65

15. списаны затраты для растениеводства, проведенные через подотчетных лиц

231 372

16. начислен износ основных средств

231 131

17. оприходована продукция растениеводства

27 231

18. сторнированы мертвые отходы и усушка продукции

27 231

19. списаны затраты по погибшим посевам

99 231

20. корректировка плановой себестоимости до уровня фактической себестоимости

27 231

90 231

Развитие растениеводства в значительной степени способствует обоснованности разработки производственной программы и составлению технологических карт. Аудитор внимательно и детально проверяет правильность определения объемов работ, норм и расценок, заложенных в планах.

В ходе проверки производственной программы необходимо:

− установить уровень ее выполнения по предприятию в целом и в разрезе бригад, звеньев, арендных подразделений;

− выявить количественное влияние показателей на валовое производство продукции;

− выяснить причину снижения урожайности, сокращения посевных площадей под отдельными культурами.

− правильность выводов при проверке определяется достоверностью информации и квалификации аудитора.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.