Поделиться

Аудит збереження та ефективного використання товарно-матеріальних цінностей

Нормативні документи

і 1. Про податок на додану вартість: Закон України від 03.04.97 р. № 168/97-ВР (із змінами та доповненнями).

2. Про внесення змін до Закону України "Про оподаткування прибутку підприємств": Закон України від 22.05.97 р. №283/97-ВР.

3. Щодо оподаткування операцій з передачі товарів у межах договорів комісії, поручительства, доручення, зберігання, довірчого управління, оренди, інших цивільно-правових договорів, що не передбачають передачу права власності на такі товари іншій особі: Лист Комітету ВРУ від 22.12.98 р. № 06-10/763.

4. Порядок визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей: Постанова КМУ від 22.01.96 р. № 116.

5. Інструкція про інвентаризацію основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків: Наказ Мінфіну України від 11.08.94 р. № 69.

6. Положення про документальне забезпечення записів у бухгалтерському обліку: Наказ Мінфіну України від 24.05.95 р. №88.

7. Інструкція про порядок реєстрації виданих, повернутих і використаних довіреностей на одержання цінностей: Наказ Мінфіну України від 16.05.96 р. № 99.

8. Положення (стандарт) бухгалтерського обліку 9 "Запаси": Наказ Мінфіну України від 20.10.99 р. № 246.

9. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій: Наказ Мінфіну України від 30.11.99 р. .№ 291.

10. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій: Наказ Мінфіну України від 30.11.99 р. № 291.

11. Про бухгалтерський облік товарних запасів: Лист Мінфіну України від 06.10.99 р. № 31-18-3-2-5/4550.

12. Про затвердження типових форм первинних облікових документів з обліку малоцінних та швидкозношуваних предметів: Наказ Мінстату України від 22.05.96 р. № 145.

13. Про затвердження типових форм первинних облікових документів з обліку сировини та матеріалів: Наказ Мінстату України від 21.06.96 р. № 193.

14. Про внесення змін до наказу Держкомстату України від 27.07.98 № 263 "Про затвердження типових форм первинного обліку та Інструкції про порядок їх виготовлення, зберігання і застосування", зареєстрованого Мінюстом України 12.08.98 р. за № 508/2948: Наказ Держкомстату України від 25.02.99 р. № 76.

15. Щодо сплати непрямих податків при реалізації та безкоштовній передачі митними органами товарно-матеріальних цінностей (у тому числі конфіскованих): Лист ДПАУ від 21.02.97 р. № 16-1142/11-1221.

16. Щодо оподаткування податком на прибуток товарно-матеріальних цінностей, що вносяться в установленому порядку до статутного фонду підприємства у вигляді прямих інвестицій: Лист ДПАУ від 18.01.99 р. № 319/6/15-1116.

17. Про податок на додану вартість при реалізації товарно-матеріальних цінностей: Лист ДПАУ від 02,04,99 р. №4947/7/16-1220-1.

18. Про податок на додану вартість (щодо сплати податку на додану вартість при передачі основних фондів у межах платника податку): Лист ДПАУ від 30.04.99 р. № 6339/7/ 16-1220-26.

19. Щодо сплати податку на додану вартість при передачі фондів у межах балансу платника податку: Лист ДПАУ від 30.04.99 р. № 2485/6/16-1220-26.

20. Про відображення в податковому обліку сум дооцінки товарно-матеріальних цінностей: Лист ДПАУ від 29.06.2000 р. № 3613/6/15-1116.

Приклад розв'язання задачі

Умова задачі. Бухгалтерія акціонерного товариства видачу форменого одягу в експлуатацію оформлює списанням його вартості з балансового рахунку 22 "Малоцінні та швидкозношувані предмети" з віднесенням її на балансовий рахунок 84 "Інші операційні витрати". Щомісяця списується 1/12 їх вартості на експлуатаційні витрати, тобто в дебет рахунку 84, із занесенням до валових витрат звітного періоду. Наказом керівника .№ 2 від 03.01.2000 р. передбачено встановлення на поточний 2000 р. метод нарахування зносу по малоцінних та швидкозношуваних предметах (МШП), виходячи із строку їх служби (строк служби для форменого одягу становить 15 міс.).

Розв'язання задачі. При відображенні в обліку МШП підприємство припустилося таких помилок.

1. Порушено методологію обліку МШП.

2. Неправильно розраховано валові витрати звітного періоду.

Малоцінні та швидкозношувані предмети становлять особливу групу, яка займає проміжне положення між основними засобами і матеріальними цінностям.

МШП обліковуються у складі матеріальних активів на рахунку 22 "Малоцінні та швидкозношувані предмети" і списуються на витрати у момент їх видачі в експлуатацію такими записами: дебет рахунків 91, 92, 93, 94 та кредит рахунку 22 "Малоцінні та швидкозношувані предмети" залежно від призначення і місця експлуатації.

МШП, які використовуються більш як 1 рік (або операційного циклу, якщо він більше 1 року), заносяться на субрахунок 112 "Малоцінні необоротні матеріальні активи" рахунку 11" Інші необоротні матеріальні активи".

На балансі підприємства сальдо рахунку 11 відображається загальною вартістю за статтею "Основні засоби".

За умовою задачі формений одяг має термін служби більш як 1 рік, отже, має обліковуватися на субрахунку 112. Під час експлуатації до таких об'єктів застосовуються методи амортизації, передбачені П(С)БО 7.

Отже, на підприємстві були завищені витрати виробництва, що спричинило зниження обороту, який підлягає обкладанню податком на прибуток. Для виправлення помилок необхідно зробити такі розрахунки.

1. Розрахувати суму зносу, яку слід було вносити до складу амортизаційних відрахувань кожного звітного періоду, виходячи з належної норми.

2. Визначити суму надлишково віднесеного зносу на витрати та нарахувати пеню відповідно до чинного законодавства.

3. Зробити виправні записи.

Задача 1. Паливо на підприємстві протягом 2000 р. відпускалося для заправки автомобіля комірника за щоденною заборною відомістю і одночасно відображалося у шляховому листку.

Облікував паливо у підзвіті водіїв технік з паливно-мастильних матеріалів (ПММ) в об'ємних одиницях (літрах). Щоденні залишки пального у баках автомобілів не перевірялися. Списання пального з підзвіту водіїв на виконану транспортну роботу технік з ПММ виконував згідно з довідкою, яку складав диспетчер. При цьому дані шляхових листків та забірних відомостей не звірялися. Інвентаризація ПММ проводилася один раз на квартал орієнтовно, оскільки резервуари для зберігання ПММ некалібровані і визначити їх місткість заміром важко.

Задача 2. Мастильні матеріали на автотранспортному підприємстві відпускалися водіям і списувалися у першому півріччі 2000 р. на витрати автомобільних перевезень на підставі вимог, без порівняння з чинними нормами.

Задача 3. Запасні частини та агрегати у 1998—1999 рр. відпускалися зі складу автотранспортного підприємства ремонтною майстернею водіям за разовими вимогами без лімітування їх витрачання. Нові запчастини та агрегати видавалися без обміну на зношені.

Задача 4. Книги, придбані у серпні 2000 р. для технічної бібліотеки заводу, занесені на рахунок 22 "Малоцінні та швидкозношувані предмети" на суму 4525 грн. Аналітичний облік книг технічної бібліотеки не ведеться .

Задача 5. На підприємстві під час капітального ремонту, який виконується господарським і підрядним способами, матеріали, деталі та конструкції, отримані при розбиранні споруд та інших об'єктів основних засобів, не оприбутковуються і в обліку не відображаються. Ці матеріали використовуються для подальших ремонтів, але не оприбутковуються з метою спрощення обліку.

Задача 6. Підприємство у 1995 р. нараховувало знос на МШП, передані в експлуатацію, у розмірі 100% їх вартості . З травня 1996 р. на підприємстві почали застосовувати варіант нарахування зносу МШП у розмірі 50% їх вартості при передачі в експлуатацію (з наступним донарахуванням 50% при списанні МШП з експлуатації).

Задача 7. На підприємстві щомісяця протягом 2000 р. вартість товарно-матеріальних цінностей (ТМЦ) списувалася за нормами природного убутку, що відображувалося записом: Д-т 901 — К-т 201. Підставою для відображення в обліку цієї операції були бухгалтерські довідки, які виписував бухгалтер підприємства.

Задача 8. Накази по підприємству про порядок нарахування зносу МШП на 1996—1998 рр. відсутні. Для обліку МШП використовувався єдиний рахунок 12 "Малоцінні та швидкозношувані предмети". Списання в експлуатацію здійснювалося таким записом: Д-т 13 — К-т 12 — на загальну вартість МШП;

Д-т 23, 26 — К-т 13 — на суму зносу у розмірі 100%.

Задача 9. На державному підприємстві у травні 2000 р. було придбано 54 стільці за ціною 170 грн. за 1 шт. Стільці було передано підрозділам: заводоуправлінню, дитячому садку, Будинку культури. При цьому зроблено такі записи:

Д-т 91 — К-т 22 — 9180 грн. та Д-т 92 — К-т 22 — 4590 грн.

Задача 10. Згідно з накладною № 20 від 03.01.2000 р. від комбінату комунальних підприємств була оприбуткована помпа К65/10. У накладній наведено такі дані: ціна — 152 грн., націнка 35% — 55,2 грн., транспортні витрати 15% — 22,8 грн., ПДВ 20% — 46 грн., усього на суму 276 грн.

В обліку були зроблені такі записи: Д-т 201 — К-т 631 — 228 грн.; Д-т 641 — К-т 631 — 46 грн. У прибутковому ордері № 3 від 11.01 зазначена ціна помпи на суму 152 грн.

Задача 12. Довіреності на підприємстві у звітному 2000 р. підписувалися начальником відділу матеріально-технічного постачання, а їх виписував, реєстрував та видавав бухгалтер, який займається обліком ТМЦ. Окремий наказ з цього приводу відсутній, оскільки виконання таких дій передбачено посадовими обов'язками. Книга видачі довіреностей підписана керівником і головним бухгалтером. Витрачені бланки довіреностей списувалися щомісяця на основі акта, який підписувався матеріально відповідальною особою. Невикористані довіреності не поверталися, а в журналі реєстрації довіреностей робилася помітка "не використано".

Задача 13. Підприємство з метою належного документального відображення надходження матеріальних цінностей від постачальника придбавало бланки довіреностей. Загальна вартість придбаних довіреностей у січні—червні 2000 р. на основі рахунків-фактур та накладних списувалася на витрати виробництва записом: Д-т 26 — К-т 631. Одночасно вони зараховувалися на позабалансовий рахунок 08 "Бланки суворої звітності" і списувалися з нього в міру їх використання.

Задача 14. Підприємство закупило у серпні матеріали. На 1 жовтня 2000 р. було здійснено дооцінку матеріалів на основі прайс-листів, надрукованих у газеті "Бізнес".

Задача 15. Підприємство протягом 2000 р. здійснювало щомісячну дооцінку таких видів ТМЦ: сировини, матеріалів, тари, запасних частин, МШП на складі та в експлуатації, будівельних матеріалів. Дооцінка провадилася за умови надходження відповідних видів ТМЦ від постачальників за новими цінами.

Задача 16. Торговельне підприємство у грудні 2000 р. придбало основні фонди та МШП на загальну суму 3451,5 грн. (без ПДВ). До складу основних фондів увійшло чотири ксерокси, а до МШП — 10 калькуляторів. Один ксерокс і два калькулятори підприємство придбало для власних потреб. Загальна сума — 3451,5 грн. була відображена у бухгалтерському обліку записом: Д-т 22—— К-т-371.

Задача 17. Підприємство застосовує метод нарахування зносу на МШП у розмірі 50% . Матеріальні цінності використовуються як для виробничих, так і для невиробничих потреб. В обліку це відображається такими записами:

Д-т 943 — К-т 201, 207 — на суму 50% вартості МШП у разі їх передачі в експлуатацію та списання з експлуатації.

Задача 18. Підприємство, що займається роздрібною торгівлею, обліковує МШП на субрахунку 201 "Сировина й матеріали" та списує на валові витрати повну їх вартість при передачі в експлуатацію.

Задача 19. При проведенні інвентаризації була виявлена недостача продукції, виробництво якої не завершене, а сума фактичних витрат становила 250 грн. Середня фактична собівартість цього виду готової продукції — 644 грн., середня ціна реалізації — 1100 грн. З матеріально відповідальної особи була стягнута сума 1100 грн. В обліку були зроблені такі записи:

Д-т 375 — К-т 716 — 250 грн.;

Д-т 30, 31 — К-т 375 — 1100 грн.;

Д-т 375 — К-т 791 — 850 грн.

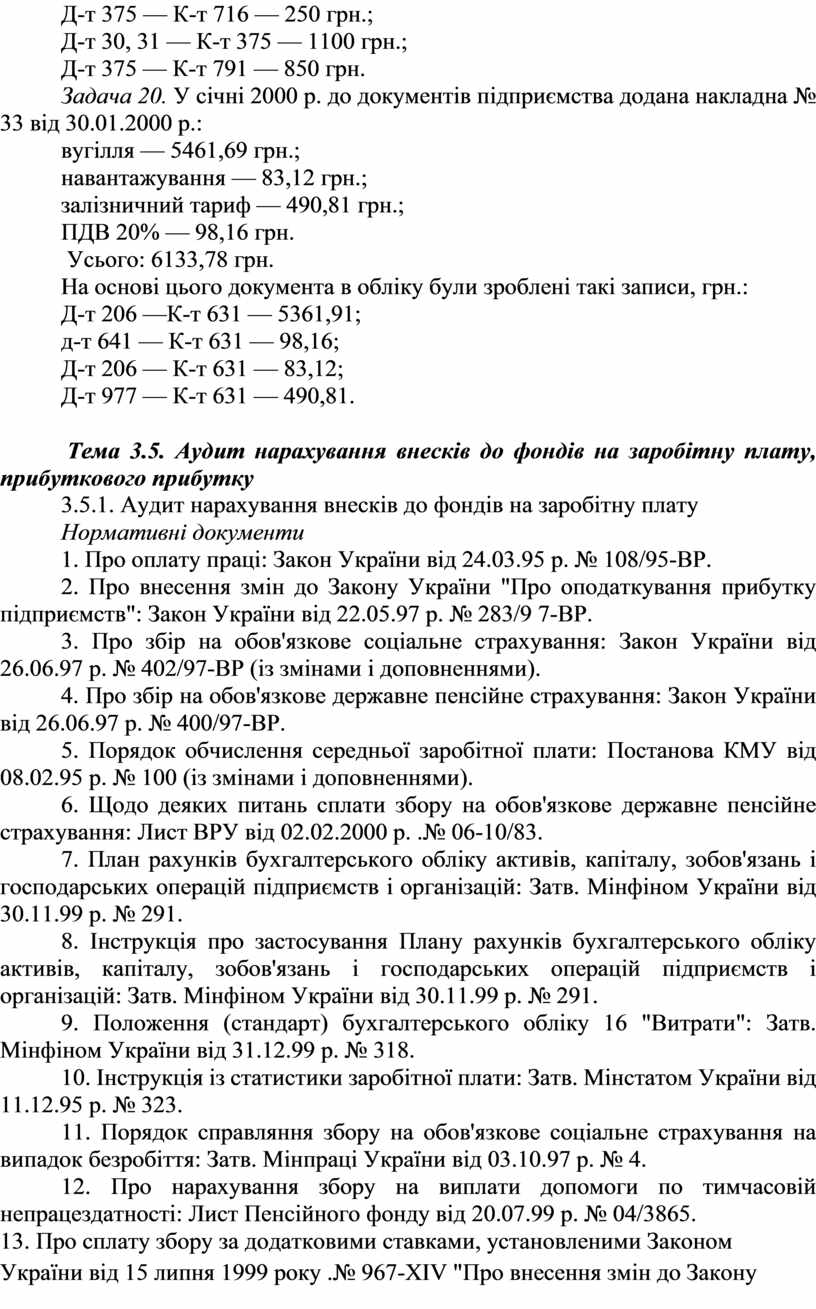

Задача 20. У січні 2000 р. до документів підприємства додана накладна № 33 від 30.01.2000 р.:

вугілля — 5461,69 грн.;

навантажування — 83,12 грн.;

залізничний тариф — 490,81 грн.;

ПДВ 20% — 98,16 грн.

Усього: 6133,78 грн.

На основі цього документа в обліку були зроблені такі записи, грн.:

Д-т 206 —К-т 631 — 5361,91;

д-т 641 — К-т 631 — 98,16;

Д-т 206 — К-т 631 — 83,12;

Д-т 977 — К-т 631 — 490,81.

Тема 3.5. Аудит нарахування внесків до фондів на заробітну плату, прибуткового прибутку

3.5.1. Аудит нарахування внесків до фондів на заробітну плату

Нормативні документи

1. Про оплату праці: Закон України від 24.03.95 р. № 108/95-ВР.

2. Про внесення змін до Закону України "Про оподаткування прибутку підприємств": Закон України від 22.05.97 р. № 283/9 7-ВР.

3. Про збір на обов'язкове соціальне страхування: Закон України від 26.06.97 р. № 402/97-ВР (із змінами і доповненнями).

4. Про збір на обов'язкове державне пенсійне страхування: Закон України від 26.06.97 р. № 400/97-ВР.

5. Порядок обчислення середньої заробітної плати: Постанова КМУ від 08.02.95 р. № 100 (із змінами і доповненнями).

6. Щодо деяких питань сплати збору на обов'язкове державне пенсійне страхування: Лист ВРУ від 02.02.2000 р. .№ 06-10/83.

7. План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій: Затв. Мінфіном України від 30.11.99 р. № 291.

8. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій: Затв. Мінфіном України від 30.11.99 р. № 291.

9. Положення (стандарт) бухгалтерського обліку 16 "Витрати": Затв. Мінфіном України від 31.12.99 р. № 318.

10. Інструкція із статистики заробітної плати: Затв. Мінстатом України від 11.12.95 р. № 323.

11. Порядок справляння збору на обов'язкове соціальне страхування на випадок безробіття: Затв. Мінпраці України від 03.10.97 р. № 4.

12. Про нарахування збору на виплати допомоги по тимчасовій непрацездатності: Лист Пенсійного фонду від 20.07.99 р. № 04/3865.

13. Про сплату збору за додатковими ставками, установленими Законом України від 15 липня 1999 року .№ 967-XIV "Про внесення змін до Закону України "Про збір на обов'язкове державне пенсійне страхування": Лист Пенсійного фонду від 26.08.99 р. № 04/4484.

14. Про окремі питання щодо сплати збору на обов'язкове державне пенсійне страхування: Лист Пенсійного фонду від 22.12.99 р. № 06/6691.

15. Про порядок сплати збору на обов'язкове державне пенсійне страхування з окремих видів господарських операцій: Лист Пенсійного фонду від 03.10.2000 р. .№ 08/5271.

Приклади розв'язання задачі

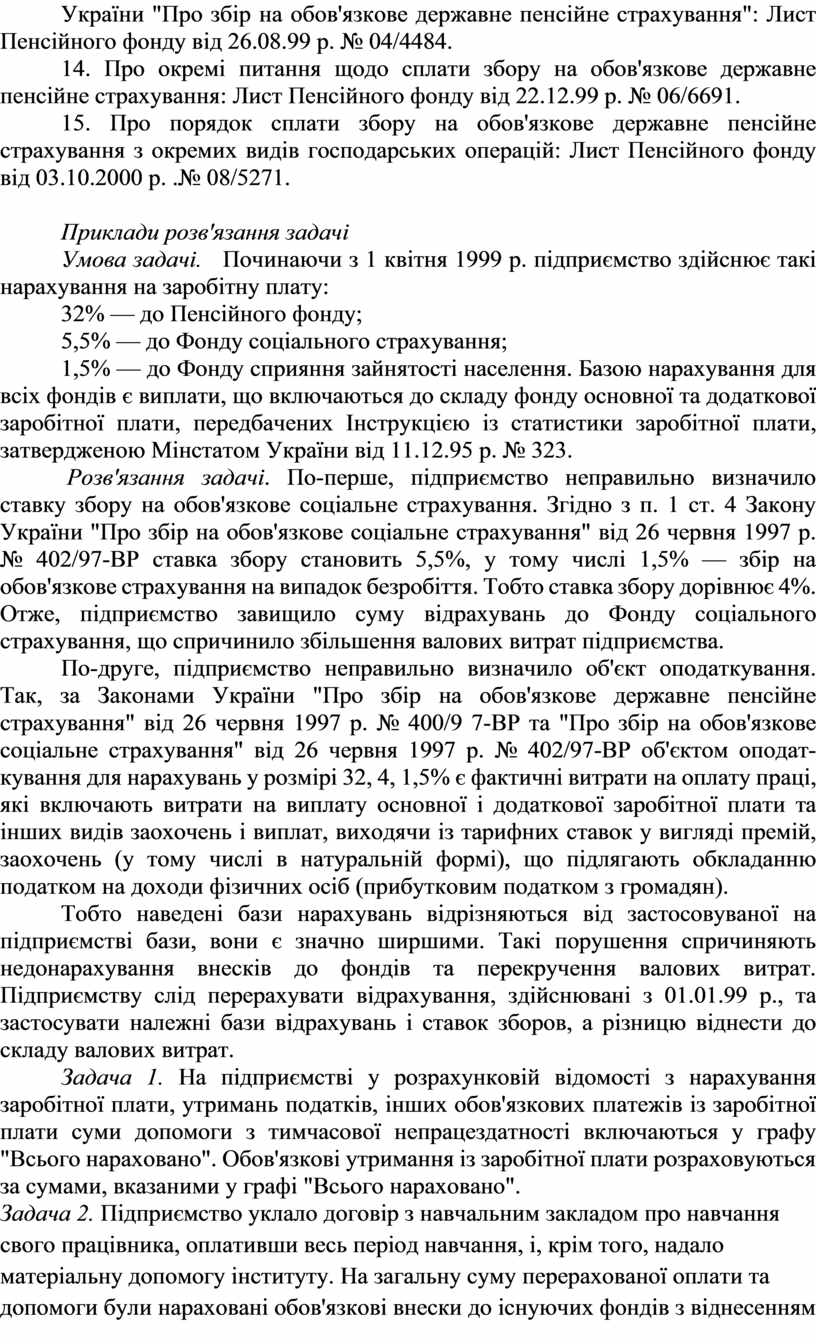

Умова задачі. Починаючи з 1 квітня 1999 р. підприємство здійснює такі нарахування на заробітну плату:

32% — до Пенсійного фонду;

5,5% — до Фонду соціального страхування;

1,5% — до Фонду сприяння зайнятості населення. Базою нарахування для всіх фондів є виплати, що включаються до складу фонду основної та додаткової заробітної плати, передбачених Інструкцією із статистики заробітної плати, затвердженою Мінстатом України від 11.12.95 р. № 323.

Розв'язання задачі. По-перше, підприємство неправильно визначило ставку збору на обов'язкове соціальне страхування. Згідно з п. 1 ст. 4 Закону України "Про збір на обов'язкове соціальне страхування" від 26 червня 1997 р. № 402/97-ВР ставка збору становить 5,5%, у тому числі 1,5% — збір на обов'язкове страхування на випадок безробіття. Тобто ставка збору дорівнює 4%. Отже, підприємство завищило суму відрахувань до Фонду соціального страхування, що спричинило збільшення валових витрат підприємства.

По-друге, підприємство неправильно визначило об'єкт оподаткування. Так, за Законами України "Про збір на обов'язкове державне пенсійне страхування" від 26 червня 1997 р. № 400/9 7-ВР та "Про збір на обов'язкове соціальне страхування" від 26 червня 1997 р. № 402/97-ВР об'єктом оподаткування для нарахувань у розмірі 32, 4, 1,5% є фактичні витрати на оплату праці, які включають витрати на виплату основної і додаткової заробітної плати та інших видів заохочень і виплат, виходячи із тарифних ставок у вигляді премій, заохочень (у тому числі в натуральній формі), що підлягають обкладанню податком на доходи фізичних осіб (прибутковим податком з громадян).

Тобто наведені бази нарахувань відрізняються від застосовуваної на підприємстві бази, вони є значно ширшими. Такі порушення спричиняють недонарахування внесків до фондів та перекручення валових витрат. Підприємству слід перерахувати відрахування, здійснювані з 01.01.99 р., та застосувати належні бази відрахувань і ставок зборов, а різницю віднести до складу валових витрат.

Задача 1. На підприємстві у розрахунковій відомості з нарахування заробітної плати, утримань податків, інших обов'язкових платежів із заробітної плати суми допомоги з тимчасової непрацездатності включаються у графу "Всього нараховано". Обов'язкові утримання із заробітної плати розраховуються за сумами, вказаними у графі "Всього нараховано".

Задача 2. Підприємство уклало договір з навчальним закладом про навчання свого працівника, оплативши весь період навчання, і, крім того, надало матеріальну допомогу інституту. На загальну суму перерахованої оплати та допомоги були нараховані обов'язкові внески до існуючих фондів з віднесенням їх сум на рахунок прибутку, що залишається у розпорядженні підприємства.

Задача 3. Інвентаризацією виявлену недостачу товару на суму 120 грн., яку було утримано із заробітної плати комірника і відображено в обліку записом: Д-т 661 — К-т 375. Після цього на залишкову суму заробітної плати були здійснені нарахування до обов'язкових фондів.

Задача 4. На підприємстві кожного місяця виплачується матеріальна допомога за рахунок фонду матеріального заохочення, що в обліку відображається записом: Д-т 91 — К-т 301. Облік нарахувань до обов'язкових фондів ведеться на субрахунку 642 "Розрахунки за обов'язковими платежами". Нарахування відрахувань на суму матеріальної допомоги відображається записом: Д-т 91 — Кт 642.

Дані про виплату матеріальної допомоги та нарахування відрахувань за 2000 р. наведено в табл.3.6

Таблиця3.6

|

Місяць

|

Сума виплаченої матеріальної допомогу, грн. (Д-т 91 — К-т 301)

|

Загальна сума нарахованих відрахувань до фондів, грн. (Д-т 91 — К-т 642)

|

|

1

|

2

|

3

|

|

Січень

|

150

|

51,84

|

|

Лютий

|

280

|

96,768

|

|

Березень

|

2860

|

341,6

|

|

Квітень

|

1680

|

580,61

|

|

Червень

|

300

|

— .

|

|

Серпень

|

450

|

213,75

|

|

Жовтень

|

1000

|

475

|

|

Грудень

|

3500

|

1662,5

|

Задача 5. Підприємство протягом 2000 р. не нараховувало внесків до обов'язкових фондів на суми, нараховані з резерву на оплату відпусток та компенсації за невикористані відпустки. За 2000 р. загальна сума нарахованих відпускних становила 37 856,9 грн., а компенсації за невикористані відпустки — 5630,2 грн. У січні 2001 р. на підставі бухгалтерської довідки були донараховані певні суми до фондів, а саме до:

Пенсійного фонду — 13 829,48 грн. (Д-т 39 — К-т 651);

Фонду соціального страхування — 1739,48,грн. (Д-т 39 — К-т 652);

Фонду страхування на випадок безробіття —434,87-грн. (Д-т 39 — К-т 653).

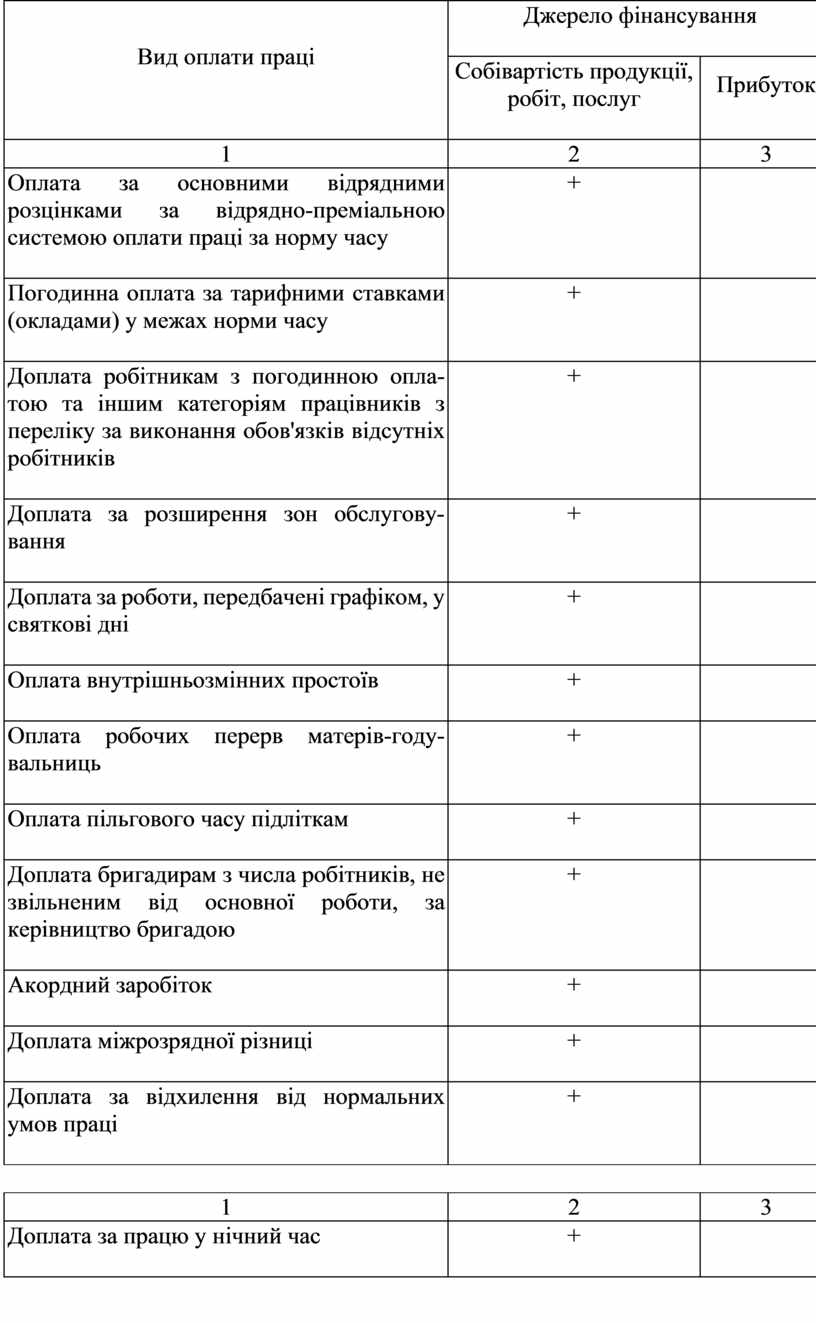

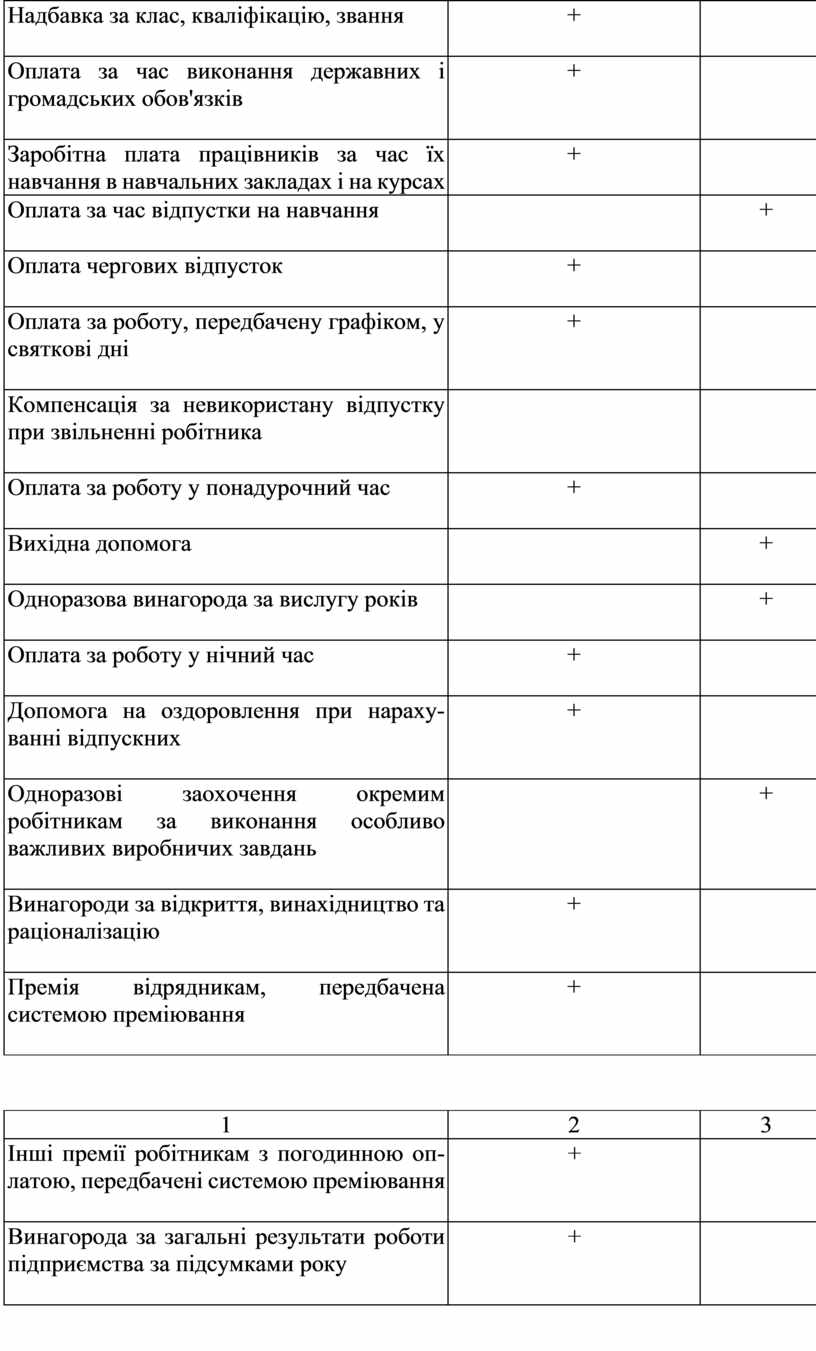

Задача 6. Номенклатура видів оплати праці та джерел фінансування підприємства за 2000 р. наведена у табл.3. 7

Відрахування до фондів здійснюються від загального розміру оплати праці, визначеного за виплатами, наведеними в таблиці, та відносяться на те джерело, за рахунок якого нараховано певний вид оплати праці.

Таблиця3.7

|

Вид оплати праці

|

Джерело фінансування

|

|

|

Собівартість продукції, робіт, послуг

|

Прибуток

|

|

|

1 |

2 |

3 |

|

Оплата за основними відрядними розцінками за відрядно-преміальною системою оплати праці за норму часу

|

+

|

|

|

Погодинна оплата за тарифними ставками (окладами) у межах норми часу

|

+

|

|

|

Доплата робітникам з погодинною оплатою та іншим категоріям працівників з переліку за виконання обов'язків відсутніх робітників

|

+

|

|

|

Доплата за розширення зон обслуговування

|

+

|

|

|

Доплата за роботи, передбачені графіком, у святкові дні

|

+

|

|

|

Оплата внутрішньозмінних простоїв

|

+

|

|

|

Оплата робочих перерв матерів-годувальниць

|

+

|

|

|

Оплата пільгового часу підліткам

|

+

|

|

|

Доплата бригадирам з числа робітників, не звільненим від основної роботи, за керівництво бригадою

|

+

|

|

|

Акордний заробіток

|

+

|

|

|

Доплата міжрозрядної різниці

|

+

|

|

|

Доплата за відхилення від нормальних умов праці

|

+

|

|

|

|

|

|

|

1 |

2 |

3 |

|

Доплата за працю у нічний час

|

+

|

|

|

Надбавка за клас, кваліфікацію, звання

|

+

|

|

|

Оплата за час виконання державних і громадських обов'язків

|

+

|

|

|

Заробітна плата працівників за час їх навчання в навчальних закладах і на курсах |

+

|

|

|

Оплата за час відпустки на навчання |

|

+

|

|

Оплата чергових відпусток |

+

|

|

|

Оплата за роботу, передбачену графіком, у святкові дні

|

+

|

|

|

Компенсація за невикористану відпустку при звільненні робітника

|

|

|

|

Оплата за роботу у понадурочний час

|

+

|

|

|

Вихідна допомога

|

|

+

|

|

Одноразова винагорода за вислугу років

|

|

+

|

|

Оплата за роботу у нічний час

|

+

|

|

|

Допомога на оздоровлення при нарахуванні відпускних

|

+

|

|

|

Одноразові заохочення окремим робітникам за виконання особливо важливих виробничих завдань

|

|

+

|

|

Винагороди за відкриття, винахідництво та раціоналізацію

|

+ |

|

|

Премія відрядникам, передбачена системою преміювання

|

+

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

|

Інші премії робітникам з погодинною оплатою, передбачені системою преміювання

|

+

|

|

|

Винагорода за загальні результати роботи підприємства за підсумками року

|

+

|

|

|

Надбавки за роз'їзний та пересувний характер роботи .

|

+

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.