Поделиться

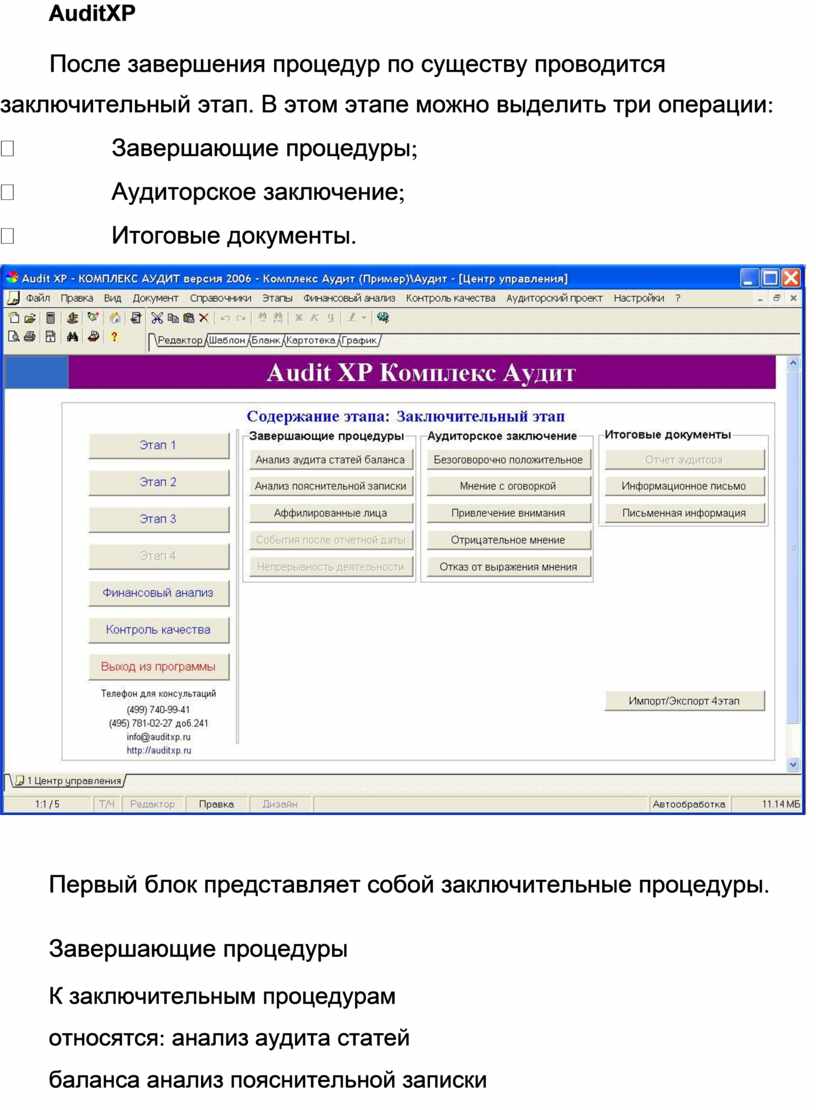

AuditXP

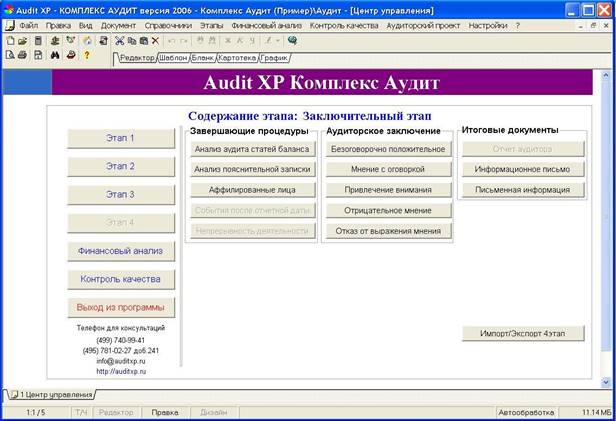

После завершения процедур по существу проводится заключительный этап. В этом этапе можно выделить три операции:

• Завершающие процедуры;

• Аудиторское заключение;

• Итоговые документы.

Первый блок представляет собой заключительные процедуры.

Завершающие процедуры

К заключительным процедурам относятся: анализ аудита статей баланса анализ пояснительной записки

аудит аффилированных лиц (Стандарт №9); анализ событий после отчетной даты (Стандарт №10);

допущение непрерывности деятельности (Стандарт №11). Особо выделим первую процедуру.

Рабочий документ анализа результатов аудита представляет собой результат математической обработки всех процедур во всех 16 разделах. В нем представлены данные по аудиту всех показателей баланса и отчета о прибылях и убытках. Это величины выявленных искажений, скорректированных уровней существенности и превышение искажений уровней существенности. Анализ производится автоматически. Полученные данные позволяют выявить проблемные статьи баланса и сопоставить общий уровень существенности с суммарной ошибкой раздельно по активу и пассиву баланса и Отчету о прибылях и убытках. Эти результаты сведены в сводную таблицу рабочего документа.

Алгоритм аналитического документа аудитора предусматривает выдачу рекомендованного аудиторского заключения исходя из следующих критериев:

безоговорочно положительное мнение – ни по одной статье баланса не превышен уровень существенности;

модифицированное мнение с оговоркой – превышение уровней по отдельным статьям баланса, но суммарная ошибка может превышать общий уровень существенности менее, чем в два раза;

отрицательное мнение – суммарная ошибка превышает общий

уровень существенности более чем в два раза.

Пользуясь данной процедурой аудитор может выделить те статьи баланса, исправление которых определяет вид аудиторского заключения и дать рекомендации главному бухгалтеру экономического субъекта внести соответствующие исправления.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.