Поделиться

![]() Безоплатну передачу основних засобів розглядають

в об- ліку як його звичайну

реалізацію. Базу оподаткування визна- чають

з врахуванням звичайної ціни, що діє на момент вибут- тя об’єкта, а для основних засобів (фондів) групи 1 – звичайна ціна,

але не менша за їхню балансову вартість.

Безоплатну передачу основних засобів розглядають

в об- ліку як його звичайну

реалізацію. Базу оподаткування визна- чають

з врахуванням звичайної ціни, що діє на момент вибут- тя об’єкта, а для основних засобів (фондів) групи 1 – звичайна ціна,

але не менша за їхню балансову вартість.

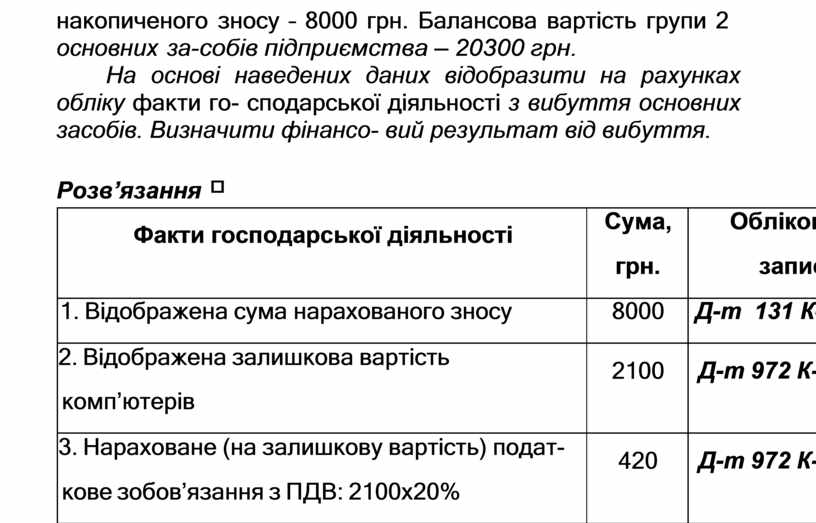

Приклад 4

ПП «Термінал» передало безоплатно загальноосвітній школі № 19 (м. Тернопіль) комп’ютери. Первісна вартість об’єктів – 10100 грн.; сума

накопиченого зносу – 8000 грн. Балансова вартість групи 2 основних за- собів підприємства – 20300 грн.

На основі наведених даних відобразити на рахунках обліку факти го- сподарської діяльності з вибуття основних засобів. Визначити фінансо- вий результат від вибуття.

Розв’язання

|

Факти господарської діяльності |

Сума, грн. |

Обліковий запис |

|

1. Відображена сума нарахованого зносу |

8000 |

Д-т 131 К-т 109 |

|

2. Відображена залишкова вартість комп’ютерів |

2100 |

Д-т 972 К-т 109 |

|

3. Нараховане (на залишкову вартість) подат- кове зобов’язання з ПДВ: 2100х20% |

420 |

Д-т 972 К-т 641 |

|

4. Списана на фінансовий результат залишко- ва вартість основних засобів |

2520 |

Д-т 793 К-т 972 |

Фінансовий результат від безоплатної передачі комп’ютерів – збиток в сумі 2520 грн.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.