Поделиться

Безвозмездное получение предприятием производственных запасов

В соответствии с п. 1.23 Закона о прибыли, безвозмездно предоставленные товары (работы, услуги) - это:

- товары, предоставляемые налогоплательщиком согласно договорам дарения, другим договорам, не предусматривающим денежной или другой компенсации стоимости таких материальных ценностей и нематериальных активов или их возврата, или без заключения таких соглашений;

- работы и услуги, предоставляемые налогоплательщиком без требования о компенсации их стоимости;

- товары, переданные юридическому или физическому лицу на ответственное хранение и использованные им в его производственном или хозяйственном обороте.

В налоговом учете, в соответствии с подпунктом 4.1.6 Закона о прибыли, вся стоимость товара, безвозмездно полученного предприятием, включается в его валовой доход. Стоимость таких товаров, в соответствии с Законом о НДС, определяется исходя из фактической цены операции, но не ниже обычных цен.

В бухгалтерском учете, согласно Инструкции №291, доход от безвозмездно полученных активов отражается на субсчете 745. На субсчете 745 "Доход от безвозмездно полученных активов" обобщается информация о доходах от безвозмездно полученных активов. В случае безвозмездного получения предприятием необоротных активов доход определяется по сумме амортизации таких активов одновременно с ее начислением.

Субсчет 745 "Доход от безвозмездно полученных активов" по кредиту счета корреспондирует с дебетом следующих субсчетов:

Д-т 201 "Сырье и материалы", 202 "Покупные полуфабрикаты и комплектующие изделия", 203 "Топливо", 204 "Тара и тарные материалы", 205 "Строительные материалы", 207 "Запасные части", 208 "Материалы сельскохозяйственного назначения", 209 "Другие материалы" К-т 745 - получен доход на сумму безвозмездно полученных производственных запасов;

Д-т 211 "Молодняк животных на выращивании", 212 "Животные на откорме", 213 "Птица", 214 "Звери", 215 "Кролики", 216 "Семьи пчел" К-т 745 - получен доход на сумму безвозмездно полученных животных на выращивании и откорме;

Д-т 22 "Малоценные и быстроизнашивающиеся предметы" К-т 745 - получен доход на сумму безвозмездно полученных малоценных и быстроизнашивающихся предметов, использующихся в течение не более одного года или нормального операционного цикла, если он более одного года (в частности, к таким МБП относятся: инструменты, хозяйственный инвентарь, специальная оснастка, специальная одежда и т. п.);

281 "Товары на складе", 282 "Товары в торговле", 284 "Тара под товарами" К-т 745 - получен доход на сумму безвозмездно полученных товаров.

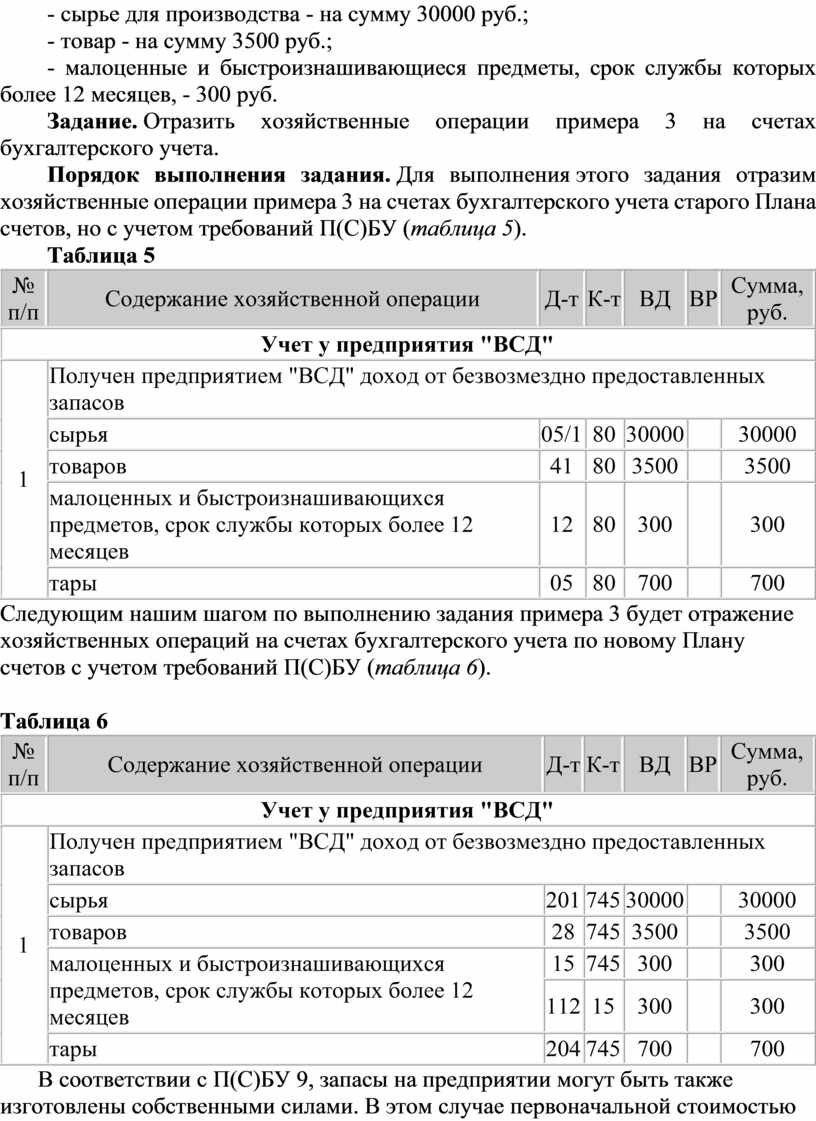

Пример 3. Предприятие "ВСД" безвозмездно получило:

- сырье для производства - на сумму 30000 руб.;

- товар - на сумму 3500 руб.;

- малоценные и быстроизнашивающиеся предметы, срок службы которых более 12 месяцев, - 300 руб.

Задание. Отразить хозяйственные операции примера 3 на счетах бухгалтерского учета.

Порядок выполнения задания. Для выполнения этого задания отразим хозяйственные операции примера 3 на счетах бухгалтерского учета старого Плана счетов, но с учетом требований П(С)БУ (таблица 5).

Таблица 5

|

№ п/п |

Содержание хозяйственной операции |

Д-т |

К-т |

ВД |

ВР |

Сумма, руб. |

|

Учет у предприятия "ВСД" |

||||||

|

1 |

Получен предприятием "ВСД" доход от безвозмездно предоставленных запасов |

|||||

|

сырья |

05/1 |

80 |

30000 |

30000 |

||

|

товаров |

41 |

80 |

3500 |

3500 |

||

|

малоценных и быстроизнашивающихся предметов, срок службы которых более 12 месяцев |

12 |

80 |

300 |

300 |

||

|

тары |

05 |

80 |

700 |

700 |

||

Следующим нашим шагом по выполнению задания примера 3 будет отражение хозяйственных операций на счетах бухгалтерского учета по новому Плану счетов с учетом требований П(С)БУ (таблица 6).

Таблица 6

|

№ п/п |

Содержание хозяйственной операции |

Д-т |

К-т |

ВД |

ВР |

Сумма, руб. |

|

Учет у предприятия "ВСД" |

||||||

|

1 |

Получен предприятием "ВСД" доход от безвозмездно предоставленных запасов |

|||||

|

сырья |

201 |

745 |

30000 |

30000 |

||

|

товаров |

28 |

745 |

3500 |

3500 |

||

|

малоценных и быстроизнашивающихся предметов, срок службы которых более 12 месяцев |

15 |

745 |

300 |

300 |

||

|

112 |

15 |

300 |

300 |

|||

|

тары |

204 |

745 |

700 |

700 |

||

В соответствии с П(С)БУ 9, запасы на предприятии могут быть также изготовлены собственными силами. В этом случае первоначальной стоимостью запасов, которые изготавливаются собственными силами предприятия, признается себестоимость их производства, которая определяется согласно П(С)БУ 16. Рассмотрим подробнее ситуацию, когда запасы изготавливаются собственными силами.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.